Нулевая декларация по налогу на имущество 2018

Содержание

- 1 Налог на имущество организаций: кто сдает декларацию

- 2 Налог на имущество организаций: срок сдачи декларации

- 3 Декларация по налогу на имущество организаций (бланк)

- 4 Бумажная или электронная декларация?

- 5 Налог на имущество организаций: порядок заполнения декларации

- 6 Состав налоговой декларации по налогу на имущество

- 7 Общие требования к заполнению декларации по налогу на имущество

- 8 Налог на имущество организаций: декларация (образец заполнения)

- 9 Сдавать или не сдавать — вот в чем вопрос

- 10 Есть исключения

- 11 Как заполнить «нулевку»

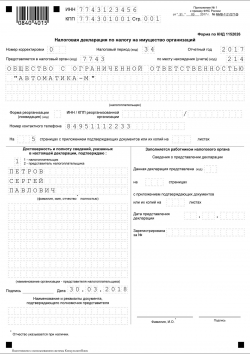

Образец заполнения декларации по налогу на имущество организаций

Образец заполнения декларации по налогу на имущество организаций

Налогоплательщики налога на имущество по итогам 2017 год должны будут сдавать декларацию по новой форме. Об обновленной налоговой декларации по налогу на имущество организаций 2017-2018 расскажем в нашей консультации и приведем пример ее заполнения.

Налог на имущество организаций: кто сдает декларацию

Декларацию обязаны представлять организации, у которых есть основные средства, признаваемые объектом налогообложения по налогу на имущество (п. 1 ст. 373, п. 1 ст. 386 НК РФ). Какие ОС признаются объектом налогообложения по налогу, указано в ст. 374 НК РФ. Подробнее об объектах налогообложения по налогу на имущество мы рассказывали в нашей консультации. Особенности по налогу на имущество организаций расчета налоговой базы установлены ст.ст.375-376 НК РФ.

Если у организации нет ОС, признаваемых объектом налогообложения по налогу на имущество организаций, нулевую декларацию сдавать не нужно.

Здесь важно не путать со случаями, когда налога к уплате по декларации нет, поскольку все ОС, являющиеся объектом налогообложения, полностью самортизированы или льготируются. Обязанность сдавать «имущественную» декларацию, пусть и нулевую, в таких обстоятельствах сохраняется (Письма ФНС от 08.02.2010 № 3-3-05/128 , от 15.12.2011 № ЕД-21-3/375 ).

Налог на имущество организаций: срок сдачи декларации

По налогу на имущество организаций дата сдачи декларации не изменилась. Такой датой является 30 марта следующего года (п. 3 ст. 386 НК РФ). Конечно, если крайняя дата сдачи декларации придется на выходной или нерабочий праздничный день, сдать декларацию можно будет и в следующий за таким днем первый рабочий день (п. 7 ст. 6.1 НК РФ).

По итогам 2017 года декларация по налогу на имущество организаций в 2018 году должна быть сдана не позднее 30.03.2018.

Декларация по налогу на имущество организаций (бланк)

Форма налоговой декларации по налогу на имущество, применяемая с отчетности за 2017 год, утверждена Приказом ФНС от 31.03.2017 № ММВ-7-21/271@ .

Бланк декларации в удобном для заполнения формате PDF можно скачать здесь.

Бумажная или электронная декларация?

Налоговая декларация по налогу на имущество за 2017 год по общему правилу может быть сдана как на бумаге, так и в электронной форме. Однако в отдельных случаях обязательна только электронная форма (п. 3 ст. 80 НК РФ). Так, электронная форма налоговой декларации по налогу на имущество обязательна для:

- налогоплательщиков, у которых среднесписочная численность работников за предшествующий календарный год превысила 100 человек;

- вновь созданных (в том числе при реорганизации) организаций, численность работников которых превышает 100 человек.

Налог на имущество организаций: порядок заполнения декларации

Порядок заполнения налоговой декларации утвержден Приказом ФНС от 31.03.2017 № ММВ-7-21/271@, которым была введена и сама форма декларации. В Приложении № 3 к Приказу приводится следующая информация:

- состав налоговой декларации;

- общие требования к порядку заполнения декларации;

- порядок заполнения титульного листа, а также разделов 1-3 налоговой декларации.

Состав налоговой декларации по налогу на имущество

Налоговая декларация по налогу на имущество организаций состоит из следующих листов и разделов:

| Лист (раздел) | Наименование |

|---|---|

| Лист 01 | Титульный лист |

| Раздел 1 | Сумма налога, подлежащая уплате в бюджет |

| Раздел 2 | Определение налоговой базы и исчисление суммы налога в отношении подлежащего налогообложению имущества российских организаций и иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства |

| Раздел 2.1 | Информация об объектах недвижимого имущества, облагаемых налогом по среднегодовой стоимости |

| Раздел 3 | Исчисление суммы налога за налоговый период по объекту недвижимого имущества, налоговая база в отношении которого определяется как кадастровая стоимость |

Общие требования к заполнению декларации по налогу на имущество

В Приказе ФНС от 31.03.2017 № ММВ-7-21/271@ приведены следующие основные требования по заполнению налоговой декларации по налогу на имущество:

- все значения стоимостных показателей указываются в полных рублях. Значения показателей менее 50 копеек отбрасываются, а 50 копеек и более округляются до полного рубля;

- страницы имеют сквозную нумерацию начиная с Титульного листа (Листа 01);

- не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства;

- не допускается двусторонняя печать декларации на бумажном носителе;

- не допускается скрепление листов, которое приводит к порче бумажного носителя;

- при заполнении полей формы должны использоваться чернила черного, фиолетового или синего цвета;

- текстовые поля декларации заполняются заглавными печатными символами;

- заполнение полей значениями текстовых, числовых, кодовых показателей осуществляется слева направо, начиная с первого (левого) знакоместа;

- при заполнении декларации на компьютере значения числовых показателей выравниваются по правому (последнему) знакоместу;

- при подготовке отчетности с использованием программного обеспечения, при распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест. Расположение и размеры не должны изменяться. Печать знаков должна выполняться шрифтом Courier New высотой 16 — 18 пунктов.

Подробнее разъяснения по заполнению налоговой декларации приведены в Приложении № 3 к Приказу ФНС от 31.03.2017 № ММВ-7-21/271@.

Налог на имущество организаций: декларация (образец заполнения)

Покажем для налога на имущество организаций заполнение декларации на примере.

Образец заполнения декларации за 2017 год можно посмотреть здесь.

Сдавать или не сдавать — вот в чем вопрос

Основные средства в собственности налогоплательщика — это именно то обстоятельство, которое обязывает его исчислять и уплачивать имущественный сбор, а также заполнять и давать соответствующие формы отчетности.

Однако не все виды имущественных активов относятся к налогооблагаемым объектам. А это значит, что в расчет налога, как и в декларацию, следует включать не всю базу основных средств, которые числятся на балансе экономического субъекта, а только те, в отношении которых приняты соответствующие законодательные решения. Это означает, что законодатели определили закрытый перечень имущественных активов, являющихся налогооблагаемыми объектами по имущественному сбору.

Что делать, если налогооблагаемых объектов нет? В таком случае нулевая декларация по налогу на имущество 2019 не заполняется и не сдается. Иными словами, если нет объекта, с которого необходимо начислить и уплатить налог, то сдавать отчет не нужно.

Есть исключения

Если в собственности экономического объекта числятся льготируемые имущественные объекты, то сдать нулевой расчет по налогу на имущество придется.

Напомним, что перечень льгот, привилегий и освобождений определяется для налогоплательщиков не только на федеральном уровне. Помимо НК РФ, имущество, исключаемое из налогооблагаемой базы на основании льгот, может быть утверждено региональными властями. Уточнить, какие привилегии, освобождения и льготы действуют именно в вашем регионе, можно на официальном сайте ФНС.

Например, на балансе числится имущество, относящееся к 3-10 амортизационной группе, приобретенное после 01.01.2013. Такие ОС для всех налогоплательщиков являются необлагаемыми (исключение — объекты, полученные после реорганизации, ликвидации либо от взаимозависимого лица). В такой ситуации подготовьте и сдайте «нулевку» в ФНС.

Также сдать нулевую отчетность придется, если все имущество полностью амортизировано. Иными словами, его остаточная стоимость равна нулю (Письмо ФНС от 08.02.2010 № 3-3-05/128).

Как заполнить «нулевку»

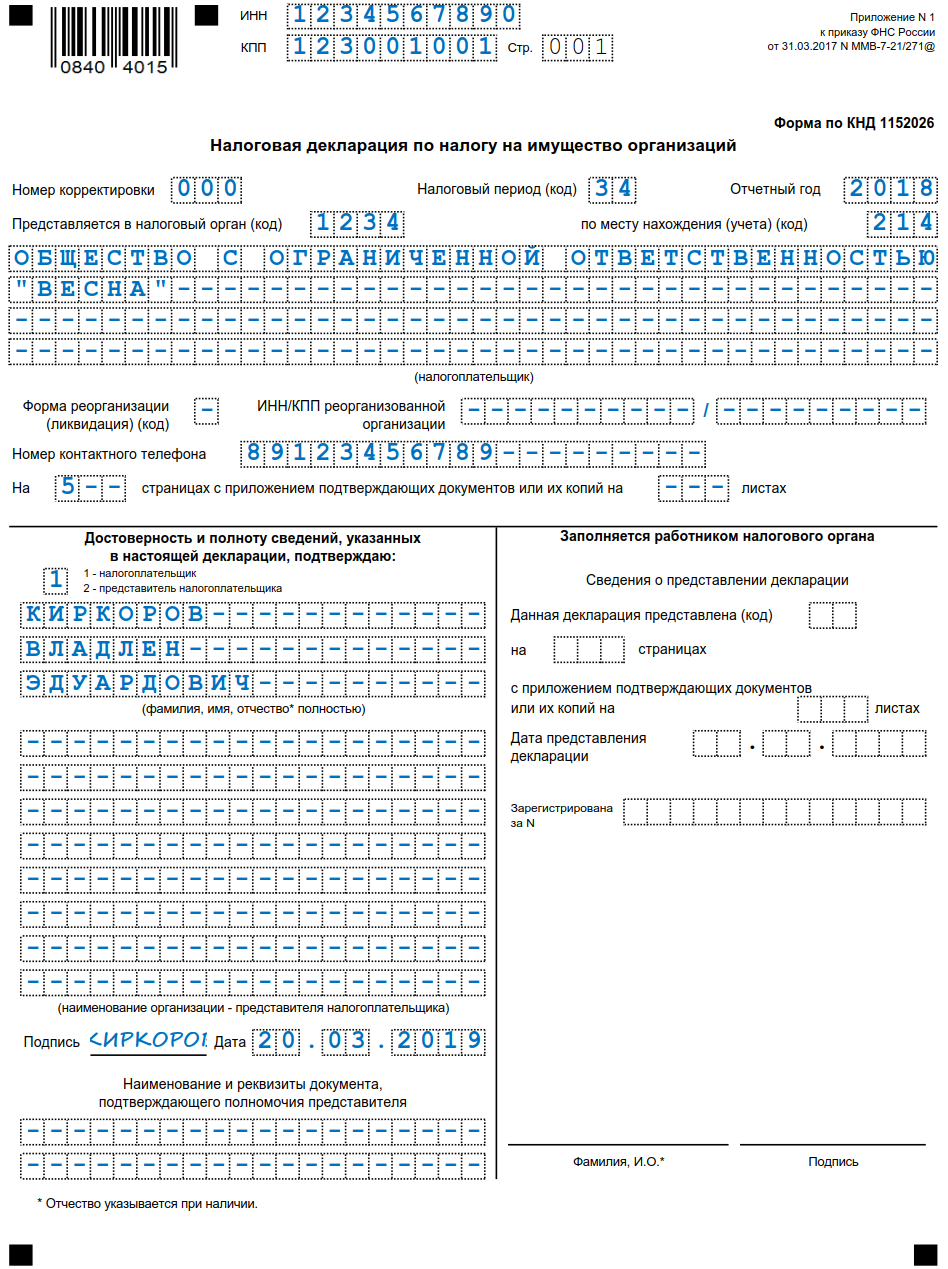

Для подготовки нулевого отчета используйте унифицированный бланк КНД 1152026, утвержденный в Приложении № 1 к Приказу ФНС России от 31.03.2017 № ММВ-7-21/271@.

Унифицированный бланк

![]()

Общий порядок заполнения отчетности закреплен в том же Приказе ФНС.

Итак, титульный лист заполните по основным правилам.

Заполните ИПП и КПП в первую очередь. Затем укажите номер корректировки. Если вы отчитываетесь впервые в этом периоде, то проставьте «000». Далее отчетный период (для года — «34»), сам отчетный период — «2018». Код ИФНС, в который направляется отчет, и код налогоплательщика (в основном «214»).

Теперь впишите полное наименование налогоплательщика, номер телефона, количество страниц, и пропишите Ф.И.О. руководителя (либо иного лица, отчитывающегося по доверенности).

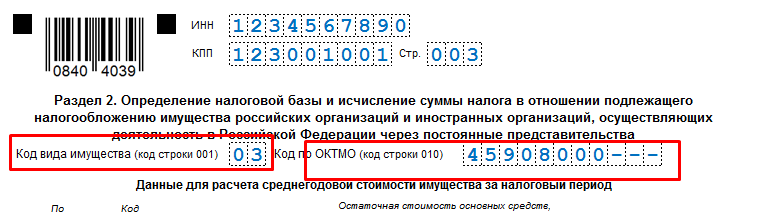

Переходим сразу во второй раздел декларации.

Прописываем код вида имущества и ОКТМО (по месту нахождения объектов налогообложения).

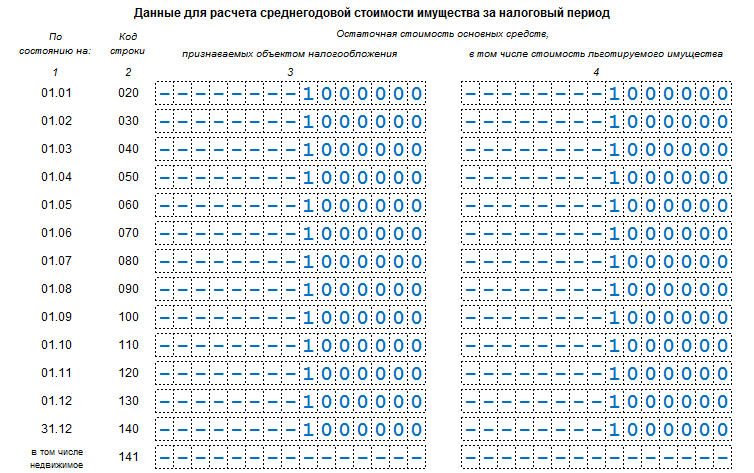

Теперь заполняем строки 020-140. Если в собственности налогоплательщика все основные средства отнесены к необлагаемым (льготируемым), то графы 3 и 4 будут заполнены идентично. То есть остаточная стоимость объектов будет равна остаточной стоимости льготируемого имущества.

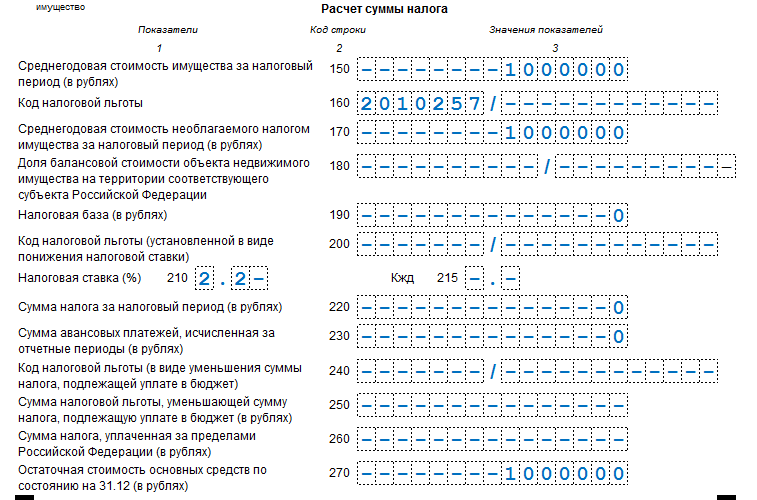

Далее заполните расчет самого налога. Здесь заполните:

- строка 150 — среднегодовая стоимость имущества;

- строка 160 — код льготы, в нашем примере — 2010257 — ОС, приобретенные после 01.01.2013;

- стр. 170 — среднегодовая стоимость льготируемого имущества. В «нулевке» сумма строки 150 равна строке 170.

В итоге сумма налога равна нулю, так как налогооблагаемая база равна нулю.

В разделах № 2.1 и № 3 проставьте прочерки, если отсутствует информация к заполнению.

Переходим в раздел № 1.

Так как сумма налога к уплате отсутствует, в первом разделе заполняются только два значения: ОКТМО и КБК.

Сдавать декларацию по налогу на имущество надо организациям, у которых есть движимое и недвижимое имущество, признаваемое объектом налогообложения.

Срок сдачи декларации по налогу на имущество — ежегодно.

До 30 марта организации отчитываются по налогу на имущество за 2018 год. Как посчитать налог и заполнить форму, а также образец заполнения декларации по налогу на имущество за 2018 год, — в этой статье.

При реорганизации компания заплатит повышенный налог на имущество. Декларацию по налогу следует сдавать, даже если сумма к уплате нулевая. Предприниматель вправе списать налог на имущество при расчете НДФЛ. Подробности в статье.

Компании многих регионов платят налог с кадастровой стоимости торговых центров и офисов. Перечень объектов устанавливают местные власти по результатам осмотра. Чтобы не переплачивать налог, надо исключить недвижимость из местного перечня. Мы приводим пошаговый алгоритм.

Аналогичный подход действует в отношении объектов ОС основных средств из I или II амортизационных групп по Классификации основных средств (утв. постановлением Правительства РФ от 01.01.2002 № 1) на основании п. 8 ст. 374 НК РФ. В основном, это движимые вещи, которые служат от 1 года до 3х лет и очень активно эксплуатируются. Заметим, что про нулевую декларацию по налогу на имущество организаций в НК РФ ничего не сказано.

Организации на ОСН обязаны по итогам каждого отчетного и налогового периода подавать в ИФНС декларацию по налогу на прибыль.

Если компания уплачивает квартальные авансы, декларацию она подает 4 раза за год (по итогам 3 кварталов и годовую).

Если компания уплачивает ежемесячные авансы по фактической прибыли, то декларацию она представляет 12 раз.

Обратите внимание, если в отчетном (налоговом) периоде у организации прибыль отсутствовала и не было движения по расчетным счетам и кассе, она может сдать в ИФНС единую упрощенную декларацию.

Скачать бланк декларации по налогу на прибыль (форма по КНД 1151006), действующий в 2018 году (скачать бланк).

Примечание: форма налоговой декларации (при отчете в 2017 году), порядок ее заполнения и формат сдачи в электронном виде утверждены Приказом ФНС России от 19.10.2016 N ММВ-7-3/[email protected]).

Декларация по налогу на прибыль для организаций на ОСН в 2018 году (образец заполнения).

Налогоплательщики сдают декларации по итогам каждого отчетного и налогового периода.

Отчетными периодами для организаций, уплачивающих квартальные авансы, являются 1 квартал, полугодие и 9 месяцев.

Для организаций, выбравших порядок ежемесячной платы авансов по фактической прибыли, отчетными периодами являются месяц, два месяца, три месяца и так далее до 11 месяцев.

Декларации по итогам отчетного периода предоставляются в ИФНС не позднее 28 дней с окончания отчетного периода.

Таблица № 1. Сроки сдачи декларации в зависимости от способа уплаты авансов

Декларацию по налогу на прибыль за 2017 год необходимо сдать до 28 марта 2018 года.

Декларацию по налогу на прибыль за 2018 год необходимо сдать до 28 марта 2019 года.

Штрафы за несвоевременное представление декларации:

- 1 000 руб. – если не представлена годовая декларация, но налог уплачен вовремя либо несвоевременно представлена «нулевая» декларация;

- 5% от суммы, подлежащей уплате по декларации за каждый месяц просрочки, но не более 30% в целом и не менее 1 000 руб. – если налог не уплачен;

- 200 руб. – если несвоевременно представлена декларация (расчет по налогу) по итогам отчетного периода.

Примечание: декларации по итогам отчетного периода по своей сути являются налоговыми расчетами, в связи с чем ИФНС не вправе штрафовать организацию по статье 119 НК РФ если не представлен расчет по налогу на прибыль, несмотря на то, что в НК РФ данные расчеты именуются декларацией. Штраф за непредставление расчета взимается исключительно по ст. 126 НК РФ.

- В ИФНС по месту своего учета.

- В ИФНС по месту учета каждого обособленного подразделения.

Примечание: если организация является крупнейшим налогоплательщиком отчитываться она должна по месту своего учета.

Декларация по налогу на прибыль может быть направлена в налоговый орган тремя способами:

- В бумажном виде (в 2-х экземплярах) лично или через своего представителя. При сдаче один экземпляр отчетности остается в ИФНС, а на втором проставляется отметка о принятии и возвращается. Штамп с указанием даты получения декларации при возникновении спорных ситуаций будет служить подтверждением своевременной сдачи документа;

- По почте ценным письмом с описью вложения. Подтверждением отправки декларации в данном случае будет являться опись вложения (с указанием в ней отправленной декларации) и квитанция с датой отправки;

- В электронной форме по ТКС (через операторов электронного документооборота).

Примечание: для сдачи декларации через представителя необходимо составить доверенность на него, заверенную печатью организации и подписью руководящего лица.

Обратите внимание, при сдаче отчетности на бумажном носителе некоторые ИФНС могут потребовать:

- Приложить файл декларации в электронном виде на дискете или флешке;

- Напечатать на декларации специальный штрих-код, дублирующий информацию, содержащуюся в отчетности.

Указанные требования не предусмотрены НК РФ, но встречаются на практике и могут повлечь отказ в приеме декларации. Если это произошло, факт отказа в приеме можно оспорить в вышестоящий налоговый орган (тем более, если отказ повлек пропуск срока сдачи документа и доначисление штрафных санкций).

Отсутствие двухмерного штрих-кода, а также неверное указание кода ОКТМО (если иные замечания отсутствуют, и декларация соответствует установленной форме) не могут являться причинами отказа в приеме декларации (об этом прямо говориться в Письме МинФина РФ от 18 апреля 2014 г. № ПА-4-6/7440.

Официальную инструкцию по заполнению декларации вы можете скачать по этой ссылке.

- Декларация составляется нарастающим итогом с начала года;

- Данные вносятся в декларацию слева направо начиная с первой ячейки, в случае, если остаются незаполненные клетки, в них необходимо поставить прочерк;

- При заполнении с помощью компьютера числовые показатели выравниваются по правому краю;

- При отсутствии данных в каком-либо поле (строке) в ячейках также ставится прочерк;

- Стоимостные показатели указываются в полных рублях по правилам округления (значение меньше 50 копеек отбрасывается, более 50 копеек округляется до рубля);

- В верхней части декларации указывается ИНН и КПП организации;

- Каждая страница должна содержать порядковый номер, указанный в формате 001, 010 и т.д.;

- При заполнении допускается использовать чернила черного, синего или фиолетового цвета;

- При заполнении нельзя использовать корректирующие и иные средства для исправления ошибок;

- Не допускается сшивание листов и скрепление с помощью степлера, а также двустороння печать документа;

- При заполнении сведения необходимо записывать заглавными печатными буквами;

- При заполнении с помощью компьютера рекомендуется применять шрифт Courier New 16 – 18;

- В обязательном порядке в декларацию (для всех налогоплательщиков) включаются Титульный лист (Лист 01), подраздел 1.1 Раздела 1, Лист 02, Приложения № 1 и № 2 к Листу 02;

- Для организаций, уплачивающих ежемесячные авансы по фактической прибыли состав декларации меняется в зависимости от месяца за который она подается, так для периодов: месяц, два, четыре, пять, семь, восемь, десять и одиннадцать месяцев отчетность сдается по упрощенной форме в составе: Титульного листа (Листа 01), подраздела 1.1 Раздела 1 и Листа 02. Для третьего, шестого и девятого месяцев декларация сдается в полном составе (Титульный лист, подраздел 1.1 Раздела 1, Лист 02, Приложения № 1 и 2 к Листу 02).

- При подаче декларации за 2017 год, а также за отчетные периоды 2018 года, код основного вида деятельности нужно указывать в соответствии с новой редакцией ОКВЭД. Узнать код можно с помощью нашего сервиса по соответствию кодов ОКВЭД.

Налоговую декларацию по налогу на прибыль можно заполнить также с помощью:

- Платных интернет-сервисов («Мое дело», «Б.Контур» и др.);

- Специализированных бухгалтерских компаний.

С отчетности за 2017 год обновлены почти все налоговые декларации и расчеты. В этом материале мы кратко напомним о том, что меняется в формах и с какого момента.

Налоговая декларации по прибыли изменена с отчетности за 2017 год. То есть уже сейчас отчитываться по году нужно будет по новой форме декларации. Проект изменений есть на сайте regulation.gov.ru.

Серьезных изменений не предполагается, поэтому вряд ли эта декларация вызовет сложности. В основном будут учтены налоговые поправки 2017 года. В частности, в декларации появляется правило: уменьшать базу по прибыли на убытки прошлых лет можно только в пределах 50 процентов. Также, обновят листы для консолидированных групп компаний и контролируемых организаций.

За 2017 год нужно будет сдавать новую форму декларации по налогу на имущество. Форма и порядок ее заполнения утверждены приказом ФНС России от 31 марта 2017года № ММВ-7-21/[email protected], который вступил в силу 13 июня 2017 года.

В новой декларации появился раздел 2.1 «Информация об объектах недвижимого имущества, облагаемых налогом по среднегодовой стоимости». В нем предусмотрены строки для внесения кадастрового номера, кода ОКОФ, остаточной стоимости объекта недвижимого имущества.

С отчетности за 2017 год по транспортному налогу нужно сдавать новую форму. Она утверждена приказом ФНС России от 5 декабря 2016 г. № ММВ-7-21/[email protected]

Новый бланк декларации теперь имеет специальные строки, где нужно указать суммы «платоновской» платы, на которую можно уменьшить транспортный налог с 1 января 2016 года. В разделе 2 декларации нужно указать в отдельных строках: «Дату регистрации транспортного средства»; «Дату прекращения регистрации транспортного средства (снятия с учета)» и «Год выпуска транспортного средства».

На нашем сайте мы уже писали о новом Расчете по страховым взносам по взносам за I квартал 2018 года. Подчеркиваем, этот Расчет придется сдавать только в апреле 2018 года. Ближе к отчетности за 1 квартал мы вернемся в этой теме. А сейчас, коротко об изменениях в Расчете по страховым взносам. Поправки будут в разделе 3 расчета, который предназначен для персонифицированных сведений. Там появится новый реквизит «Тип корректировки». Нужно будет ставить отметку о том, какую форму сдаем: исходную, корректирующую или отменяющую. А в приложение 2 к разделу 1 будет добавлен новый реквизит «Код тарифа плательщика».

Компенсации за неиспользованный отпуск нужно будет обозначать кодом 2013.

Выходные пособия, средний заработок на период трудоустройства, а также компенсации руководителю, его заместителю и главбуху в части, которые превышают трехкратный размер среднемесячного заработка, нужно будет обозначать кодом 2014.

Для безнадежных долгов физических лиц, которые компания списывает, появится новый код 2611.

С 19 августа 2017 года появились четкие правила, по которым нужно определять налоговый период. Это имеет принципиально важное значение для организаций, которые закрываются и открываются. Дополнения внесены Федеральным законом от 18.07.2017 г. № 173-ФЗ.

Речь идет о том, как определить квартальный и месячный налоговый период.

Квартальный налоговый период не может быть меньше 10 дней. Вот, что это значит: если вы открыли компанию меньше чем за 10 дней до конца квартала, то первый налоговый период начнется с момента регистрации и продлится до конца следующего квартала. То есть, будет больше.

Месячный налоговый период не имеет каких либо присоединений или отсечений. Как это понять: если вы открыли компанию в последние дни месяца, вам все равно придется отчитаться за этот месяц (налоговый период). Более того, для НДФЛ и страховых взносов налоговый период не зависит от даты, когда вы открыли или закрыли компанию.

На примере: если вы зарегистрировали компанию в последних числах декабря, все равно придется отчитаться по НДФЛ и взносам за год. Это касается и юрлиц и предпринимателей.

Росстат обновил отчетность для всех, включая малые компании и предпринимателей. Появилось 15 годовых форм. Среди них формы:

- 1-предприятие «Основные сведения о предприятии»,

- 1-ИП «Сведения о деятельности индивидуального предпринимателя» и МП (микро) «Сведения об основных показателях деятельности микропредприятия».

- ПМ-пром «Сведения о производстве продукции малым предприятием»;

- 1-ИП (мес) «Сведения о производстве продукции индивидуальным предпринимателем»;

- приложение № 2 к форме П-1 «Сведения о производстве военной (оборонной) продукции».

- П-5 (м) «Основные сведения о деятельности организации»;

- ПМ «Сведения об основных показателях деятельности малого предприятия».

Энциклопедия учета, новости в рассылках, аналитика в журналах. Подписываться на бухгалтерские журналы отдельно больше не нужно.

Все можно получить сразу и по оптимальной цене.

Видеоролик выполнен в программе «1С:Бухгалтерия 8» версия 3.0.48.22.

Согласно пункту 2 статьи 375 НК РФ налоговая база по налогу на имущество организаций в отношении отдельных видов недвижимого имущества определяется как его кадастровая стоимость. Жилые дома и жилые помещения, предназначенные для перепродажи и не учитываемые на балансе в качестве объектов основных средств (ОС), тоже могут облагаться налогом на имущество (пп. 4 п. 1 ст. 378.2 НК РФ).

Для объектов недвижимого имущества, налоговой базой в отношении которых признается кадастровая стоимость, предназначен Раздел 3 декларации по налогу на имущество организаций (утв. приказом ФНС России от 24.11.2011 № ММВ-7-11/895).

В программе «1С:Бухгалтерия 8» редакции 3.0 Раздел 3 заполняется автоматически на основании записей регистра сведений Объекты с особым порядком налогообложения (раздел Справочники – Налог на имущество). Поэтому сведения о кадастровой стоимости жилого помещения, предназначенного для перепродажи, также необходимо внести в указанный регистр.

При заполнении регистра Объекты с особым порядком налогообложения потребуется заполнить поле Основное средство, выбрав соответствующее ОС из одноименного справочника. В справочник Основные средства нужно ввести запись с наименованием жилого помещения, учтенного на счете 41. Такая запись будет иметь технический характер и никак не повлияет на данные бухгалтерского учета.

После сохранения записи регистра Раздел 3 декларации по налогу на имущество заполнится автоматически.

С 2013 года налогом на имущество облагается только недвижимость. Каким образом эти изменения реализованы в программах 1С?

1. В отчете «Авансы по налогу на имущество» остаточная стоимость основных средств, поступивших в 1 квартале 2013 г., не учитывается. Почему?

2. Должна ли стоимость имущества, принятого к учету после 01.01.2013, отражаться в регламентированном отчёте «Авансы по налогу на имущество» за 1 кв. 2013 г. (раздел 2, строки 020-050, столбец 4 «в т.ч. стоимость льготируемого имущества»)?

3. Правда ли, что в программах 1С при расчете налога на имущество учитывается только имущество, включенное в следующие группы: Сооружения, Многолетние насаждения, Земельные участки, Прочее имущество требующее государственной регистрации, Объекты природопользования. Если это так, то почему?

С 1 января 2013 года вступили в силу изменения, внесенные в главу 30 «Налог на имущество организаций» НК РФ Федеральным законом от 29.11.2012 № 202-ФЗ. Согласно одной из поправок движимое имущество, принятое с 1 января 2013 года на учет в качестве основного средства, налогом на имущество не облагается.

В программе «1С: Бухгалтерия 8» принадлежность имущества к движимому или недвижимому определяется группой ОС, в которую оно включено. Группа указывается вручную в карточке основного средства.

Программа будет считать основное средство недвижимостью, если для него выбрана одна из следующих групп:

— прочие объекты, требующие государственной регистрации, и относимые статьей 130 ГК РФ к недвижимости.

Движимым считается имущество, отнесенное к следующим группам:

Помимо группы для основного средства необходимо указать его тип: Основное средство или Капитальные вложения в арендованное недвижимое имущество. Если выбран тип Капитальные вложения. , то стоимость основного средства будет учитываться при формировании базы по налогу на имущество независимо от группы и даты принятия к учету объекта. Такие изменения в программу внесены в соответствии с письмом Минфина России от 14.03.2013 № 03-05-05-01/7760. Экранные формы документа Основные средства в программе «1С:Бухгалтерия 8» редакции 2.0 и 3.0 — см. ниже.

Поправки в законодательстве стали причиной изменений алгоритмов автозаполнения регламентированных отчетов Налоговый расчет по авансовому платежу по налогу на имущество организаций и Декларация по налогу на имущество организаций. С 01.01.13 при заполнении этих отчетов обрабатываются данные обо всех основных средствах, принятых к учету до 1 января 2013 года, и обо всех объектах недвижимости, принятых к учету начиная с 1 января 2013. Дата принятия к учету определяется по дате документа Принятие к учету основных средств.

Чтобы отчеты заполнялись корректно, нужно по каждому поступившему в 2013 году основному средству проверить группу, к которой оно отнесено и выбрать тип ОС.

No related posts.