Очередность платежа при перечислении налогов

Содержание

- 1 Что такое очередность платежа

- 2 Как выбрать очередность для платежного поручения

- 3 Порядок взаиморасчетов при банкротстве

- 4 Зачем указывать очередность платежа в платежке

- 5 Очередность платежа по заработной плате 2019

- 6 Очередность налоговых платежей в 2019 году

- 7 Что значит очередность платежа 5

- 8 Очередность платежей при банкротстве

- 9 Что значит очередность платежа в платежном поручении

- 10 Очередность платежа в платежном поручении

- 11 В чем различия между третьей и пятой очередями

- 12 Ошибки в очередности платежа в платежном поручении

Что такое очередность платежа

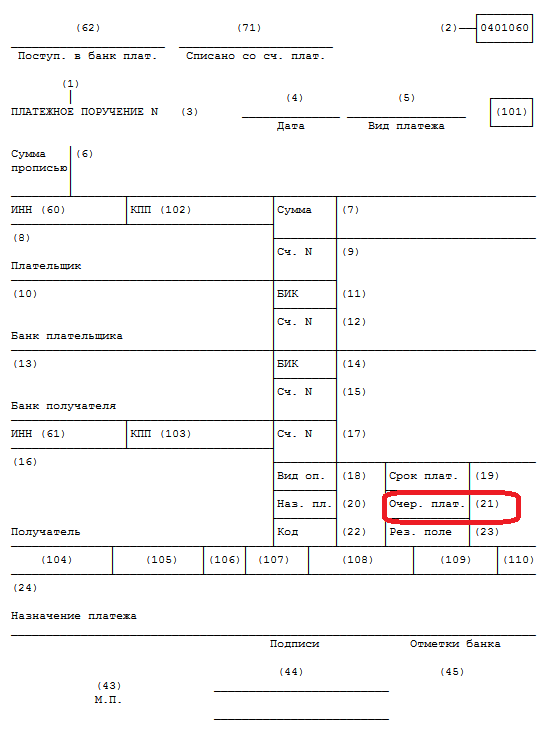

Очередность платежей в 2019 году указывает на порядок списания денежных средств со счета клиента в банке. Регламентируется на основании пункта 2 статьи 855 ГК РФ и Федерального закона № 345-ФЗ от 02.12.2013, внесшего изменения в ст. 855. Очередность платежа в платежном поручении в 2019 году обозначена кодом 21, то есть необходимый важный реквизит нужно проставить в 21 поле ПП.

Согласно действующему законодательству, банк должен перечислить денежные средства, направляемые в бюджет, в течение следующего дня после оформления документа на оплату (п. 2 ст. 60 НК РФ). В том случае, если у плательщика обнаружена нехватка денег на счете, сумма будет списана в соответствии с регламентом, который устанавливает ст. 855 ГК РФ. Очередность платежей в банке в 2019 году определяется в зависимости от того, добровольную или принудительную транзакцию совершает плательщик.

Как выбрать очередность для платежного поручения

Представим очередность платежа в платежке в виде таблицы, с которой вы можете ознакомиться на нашем сайте. В настоящее время ОП для поступлений денежных средств в банк предусматривает пять групп.

| Очередность платежа в банк | Предназначение |

|---|---|

| 1 | Исполнительные документы на перечисление или выдачу денежных средств со счета для удовлетворения требований о возмещении вреда, причиненного жизни и здоровью, а также алиментов. |

| 2 | Взаиморасчеты по выплате выходных пособий и оплате труда с сотрудниками, работающими (работавшими) по трудовому договору, по выплате авторам гонораров, являющихся результатом интеллектуальной деятельности. |

| 3 | Очередность платежа 3 что значит? Реквизит для платежных документов на перечисление (выдачу) денег для расчетов по оплате вознаграждения за труд сотрудникам, оформленными по трудовому договору. Очередность налоговых платежей в 2019 году также определяется реквизитом 3 (для принудительных перечислений) — поручение налоговых органов на списание и перечисление задолженности по уплате налогов и сборов в РФ, а также поручения на оплату страховых взносов в государственные внебюджетные фонды. |

| 4 | Исполнительные документы, предназначенные для удовлетворения других денежных требований. |

| 5 | Что значит очередность платежа 5 — для остальных перечислений в порядке календарной очереди. |

Таким образом, очередность платежа по заработной плате 2019 устанавливается как реквизит 3. Приоритет всегда имеют выплаты по алиментам (ОП-1). Если оплата налоговых сумм санкционируется самим плательщиком, то есть когда уплата производится добровольно, а не на основании уведомлений и распоряжений от налоговой инспекции, то очередность платежа (налоги 2019 года) будет определяться как группа 5.

Очередность платежей в платежном поручении в 2019 году для ключевых транзакций в бюджет будет следующей:

- НДФЛ, который уплачивается в срок за определенный период, — пятый реквизит.

- Налог на добавленную стоимость, уплачиваемый клиентом самостоятельно, — 5. Взыскание НДС — группа 3 (Письмо Минфина РФ № 02-03-11/1603 от 20.01.2014).

- Ежемесячные выплаты сотрудникам за проделанную работу — 3 (как для бизнеса, так и для НКО и бюджетных учреждений). Зарплата по исполнительным листам относится ко 2 группе. Материальная помощь, выплачиваемая работодателем по собственной инициативе, отмечается в ПП реквизитом 5.

- Страховые взносы, перечисляемые в положенный срок за определенный период, — 5.

- Поступление в бюджет — госпошлина — очередность платежа 2019 года относится к 5 группе.

- Штраф, уплачиваемый добровольно, проводится по реквизиту 5. Штраф, взыскиваемый по исполнительным документам, — 4.

- Дивиденды — реквизит 5.

Определим, как налогоплательщику правильно исполнять выплаты пени по требованиям от ИФНС. Несмотря на то, что уплата налоговых транзакций определяется ОП 3, пеня не входит ни в один указанный групповой раздел ОП. В данном случае исполнитель должен руководствоваться позицией Минфина РФ — при оплате пеней по налогам плательщик имеет право указывать ОП пятой группы.

Порядок взаиморасчетов при банкротстве

Очередность платежей при банкротстве определяется в соответствии с действующим законодательством, а именно 127-ФЗ от 26.10.2002 «О несостоятельности (банкротстве)». Сроки и порядок таких выплат определяется по решению судебных органов и напрямую зависит от финансового состояния обанкротившегося предприятия.

В процессе банкротства реквизит будет следующий:

- кредиторы первой очереди — физические лица, понесшие моральный ущерб;

- кредиторы второй очереди — сотрудники обанкротившейся организации, которым надлежит выплатить зарплату и пособия при увольнении;

- кредиторы третьей очереди — учреждения и конкурсные кредиторы, которым обеспечивается перевод обязательных сумм.

К первостепенным обязательствам относятся все текущие расходы, такие, как зарплата, выходные пособия, коммунальные и иные ежемесячные затраты, мероприятия по банкротству и оплата труда специалистов, задействованных в данных мероприятиях.

Второстепенные обязательства — это уплата очередных сумм.

Также предприятию необходимо удовлетворить внеочередные обязательства, возникающие у кредиторов после формирования реестра требований.

Зачем указывать очередность платежа в платежке

Согласно перечню и описанию реквизитов платежных банковских документов (Указание Банка России от 05.07.2017 № 4449-У), очередность платежа отражается в поле 21.

Данный реквизит имеет цифровое значение. Формирование показателя устанавливается федеральным законом. Значение реквизита определяется в соответствии с п. 2 ст. 855 ГК РФ . Необходим этот реквизит для определения порядка списания при недостаточности денежных средств на счете для проведения всех перечислений согласно предъявленным платежным документам.

| Код | Вид перечисления |

|---|---|

| 1 |

Возмещение вреда жизни или здоровью согласно исполнительным документам.

Алименты.

Оплата труда (текущая, не по решениям суда).

Задолженность по налогам и страховым взносам (по инкассовым поручениям налоговых органов).

Если денежных средств, доступных для списания, на счете организации достаточно для удовлетворения всех предъявленных требований, то банк осуществит списание денежных средств в порядке поступления распоряжений от клиента и иных лиц (например, налоговых органов, судебных приставов и т. д.).

Очередность платежа по заработной плате 2019

При перечислении оплаты труда в текущем порядке в платежном поручении указывается третья очередность платежей в банке в 2019 году. Если же взыскиваются по исполнительным листам долги по зарплате или выходным пособиям работников организации, то они погашаются во вторую очередь.

Кроме заработной платы, налоги и страховые взносы, взыскиваемые ФНС в принудительном порядке, также имеют очередность платежа 3, что значит, что при неуплате организацией налогов и страховых взносов налоговая инспекция получает преимущественное право на списание долгов перед остальными получателями денег четвертой и пятой очередей. При этом ни взыскание задолженности по налогам, ни оплата труда не имеют преимущества в порядке перечисления друг перед другом. Они будут ставиться в очередь списания и списываться последовательно в календарном порядке поступления распоряжения в банк.

Финансисты нередко высказывались против установления приоритета перечисления заработной платы над взысканием налоговой задолженности, ссылаясь на Постановление КС от 23.12.1997 № 21-П. В нем сказано, что такое преимущество может приводить к нарушению обязанности уплаты налогов и сборов, которая установлена ст. 57 Конституции РФ . Поэтому сейчас взыскание задолженности не исполняющих обязанности налогоплательщиков и перечисление текущей заработной платы сотрудникам имеют одинаковую очередь погашения.

Очередность налоговых платежей в 2019 году

Налоги и страховые взносы, уплачиваемые организацией своевременно, относятся к пятой очереди. Если же компания уклоняется от исполнения обязанностей налогоплательщика по уплате налогов и сборов в бюджет, то действует иная очередность платежа.

Налоги 2019 года и прошлых периодов, по которым образовалась задолженность, по решению налогового органа могут быть взысканы со счета налогоплательщика в принудительном порядке. Происходит это путем направления решения о взыскании в обслуживающий банк. И в этом случае списание налогов и страховых взносов будет происходить в третью очередь.

Что значит очередность платежа 5

К этой очереди погашения относятся все перечисления, не отнесенные к 1-4 группам. К ним относятся оплата за товары, работы и услуги. Также для текущих перечислений налогов и сборов, в том числе, когда уплачивается госпошлина, очередность платежа 2019 пятая. При поступлении обслуживающему банку нескольких поручений о списании денежных средств, которые подлежат исполнению в одну очередь, банк будет производить их исполнение последовательно в календарном порядке. То есть действует правило: сначала будет оплачено то поручение, которое поступило ранее других.

Очередность платежей при банкротстве

Положения пункта 2 статьи 855 ГК РФ применяются не только при заполнении платежных документов. При начале процедуры банкротства для формирования реестра требований кредиторов к должнику также используется последовательная очередь выплат в погашение задолженности. Банкротство состоит в неспособности удовлетворить все предъявленные денежные требования кредиторов. Для оценки, реализации имущества должника и удовлетворения требований кредиторов вводится внешнее управление. Назначенный судом арбитражный управляющий банкрота формирует реестр требований кредиторов в соответствии с порядком очереди, установленной п. 2 ст. 855 ГК РФ, и после реализации имущества должника выплачивает долги.

В строке 21 платежного поручения необходимо заполнить такой реквизит, как «очередность платежа». Очередность платежа в платежном поручении в 2017 году необходимо указывать и при уплате налогов. Не исключается, что у компаний возникают определенные сложности в понимании порядка заполнения указанного поля. Попробуем разобраться с тем, что необходимо указывать в этом поле платежного поручения.

Что значит очередность платежа в платежном поручении

Очередность платежей определена ст. 855 ГК РФ. При этом с 14.12.2013 действует новая редакция статьи, согласно которой количество очередей сократилось. Следовательно, у организаций было достаточно времени, чтобы ознакомиться с изменениями законодательства. Каких-либо изменений в 2016 году не произошло. Вместе с тем напомним существующий порядок, рассмотрев вопросы очередности платежа в платежном поручении в 2017 году.

В указанной норме приведен порядок списания денежных средств со счета налогоплательщика, в том числе при их недостаточности. В случае, если денежных средств на счету организации достаточно, списание будет происходить в порядке календарной очередности. То есть отметим, что указанный реквизит прежде всего необходим для банка, который будет осуществлять перевод денежных средств – либо в хронологическом порядке при получении платежек на уплату (при достаточности денежных средств), либо в порядке установленной законодательно очередности (при недостаточности денежных средств).

Очередность платежа в платежном поручении

Если денежных средств недостаточно, в этом случае вначале последовательно производятся выплаты в порядке следующей очереди:

- расчеты по так называемым требованиям «личностного характера» (возмещение вреда, алименты);

- перечисления работникам по исполнительным документам (в том числе бывшим);

- оплата труда работников, а также перечисления по поручениям налоговых органов по задолженности;

- иные требования, не входящие в перечисленные первые три группы, по исполнительным документам;

- иные перечисления по платежным документам.

Таким образом, как видим из указанного перечня, организации при заполнении платежного поручения на уплату налога, пени, штрафа следует разобраться в отличиях между третьей и пятой очередями платежа в платежном поручении.

В чем различия между третьей и пятой очередями

В случае, если компания самостоятельно уплачивает какие-либо платежи в бюджет (например, авансовый платеж по налогу на прибыль), в графе 21 ей необходимо указать 5 (это будет означать пятую очередь). Если же речь идет об оплате инкассового поручения налогового органа, выставленного в связи с наличием той или иной налоговой задолженности, то в таком случае этот платеж будет относиться к третьей очереди (необходимо проставить 3).

Таким образом, все добровольные налоговые платежи, уплачиваемые налогоплательщиками самостоятельно, относятся к пятой очереди. Соответственно, все перечисления по инкассо – к третьей. Зная эти различия в очередности платежа в платежном поручении 2017 года, компания сможет правильно сформировать документ на уплату.

Ошибки в очередности платежа в платежном поручении

Важно отметить, что при ошибочном заполнении указанного реквизита банк все равно обязан принять платежное поручение к исполнению. Это не должно являться основанием для отказа в проведении платежа. Вместе с тем, поскольку именно к банку будут предъявляться требования в случае несоблюдения очередности платежей при их списании, организации рекомендуется пойти на встречу требованиям банка и исправить ошибку в реквизитах.

No related posts.