Ошибка в акте выполненных работ как исправить

Содержание

Корректировочный акт выполненных работ – документ, у которого нет унифицированной формы. Однако он должен соответствовать ряду общепринятых требований к оформлению. Это бумага строгой отчетности, необходимая для формирования бухгалтерской документации. Для того чтобы было на что ориентироваться, можно скачать примеры заполнения и готовый бланк корректировочного акта.

Федеральная налоговая служба может потребовать этот документ для изучения при проведении разнообразных проверок.

Ошибки и неточности в документе (особенно в содержательной его части) могут привести к необходимости привлечения организации или должностного лица к административной ответственности в виде штрафа. Кроме того, если ошибочные данные были числовые, то у бухгалтера компании может не сойтись баланс в бухгалтерской отчетности.

Назначение

В деловых отношениях случаются изменения разного рода. В частности, меняется цена товара или предоставляемой услуги. Стороны договариваются между собой о том, что они работают дальше, но на других условиях. Но акты выполненных работ уже сформированы и подписаны, и цены там старые.

Для того чтобы не платить при возможных проверках налоговой штраф, необходимо юридически грамотно составить корректировочный акт выполненных работ. Именно при подписании этого документа информация в предыдущей документации считается недействительной, она заменяется указанными в корректировочной бумаге данными.

Подготовка

Между контрагентами предварительно должны быть подписаны дополнительные соглашения. Последние должны закреплять договоренность сторон о том, что некоторые условия поставки либо оказания услуг были изменены.

Если дело касается сроков или наименования грузоперевозчика посредника, то акт выполненных работ можно оставлять без изменений. Если же меняются принципиально важные моменты, указанные в акте выполненных работ, то обязательно внимательное составление корректировочного акта.

Обычно при изменении условий требуется внесение изменений в весь комплект документов. Это касается счета-фактуры. Кстати, согласно третьему пункту 168 статьи Налогового кодекса этот корректирующий документ должен быть выписан в срок, не превышающий пяти дней с даты подписания первоначального варианта.

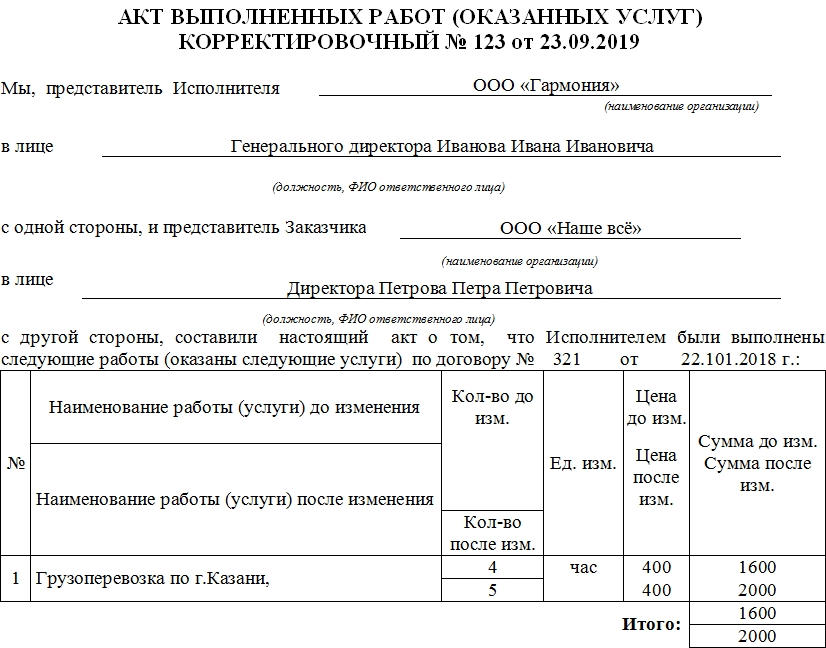

Составные части корректировочного акта

От акта выполненных работ корректировочный акт отличается названием, а также способом заполнения. Остальные же элементы документа остаются в нем неизменными.

Так как с документацией работают люди, то опечатки и ошибочные данные в бумагах – частое явление. Если по какой-то причине были указаны неверные реквизиты либо цена, количество товара, то без корректировочного акта не обойтись. Естественно, если счет-фактура и все сопутствующие бумаги не имеют в содержании ошибок, на них делать корректировочные бумаги нет необходимости.

К основным нюансам, которые необходимо указать в акте для нормальной работы с контрагентом, относятся:

- Наименование и номер акта. Последний необходим для регистрации в журнале входящей документации деловых партнеров.

- Наименование исполнителя.

- ИНН, КПП, адрес организации.

- Порядковый номер.

- Название товара или предоставленной услуги.

- Единица измерения товара или услуги. Под каждое наименование отводится отдельная строка таблицы.

- Количество.

- Цена за единицу.

- Общая стоимость предоставленных услуг либо проданного товара.

- Отметка об отсутствии претензий по качеству и срокам поставки от заказчика. Стандартная формулировка, неизменная для всей подобной документации. Заказчик, подписывая корректировочный акт выполненных работ, выражает согласие с тем, что указанные в бумаге данные совпадают с реальным положением дел, а также получатель удостоверился в том, что не имеет претензий относительно качества, количества товара или услуги и времени поступления.

В самом конце акта расписываются представители заказчика и исполнителя. Для того чтобы документ имел юридическую силу, недостаточно просто расписаться. Необходима расшифровка подписи с фамилией и инициалами лица, которое имеет право подписи подобного рода документов.

Налоги

Если происходит исправление тех актов, которые уже были учтены в сданной налоговой декларации, то необходимо будет все их корректировать. Для этого после создания корректировочного акта в налоговый орган по месту регистрации компании нужно направить уточненные налоговые декларации. В них указывается верная информация. Из правильной суммы высчитываются причитающиеся с организации налоги. Она их уплачивает в полном объеме и пенни на различие сумм.

Сроки

Опытные бухгалтеры знают, что при ошибках в первичке верный счет-фактура должен быть отправлен не позже пяти дней с момента подписания дополнительного соглашения к договору между контрагентами.

С корректировочными актами принцип действия такой же. Если через пять дней от делового партнера не поступает документации, которая свидетельствует о необходимости произведения коррекции, то предыдущее бумаги будут считаться единственно верным вариантом осуществлении сделки.

Важный момент: использование корректировочных актов как способ исправления должно быть закреплено в учетной политике компании.

Виды актов

Способов скорректировать первоначальные данные существует несколько:

- Указать полную стоимость исправления. То есть в бумаге содержатся две цифры: новая и старая.

- Указать разницу в показателях. То есть в акте содержится старая сумма, сумма корректировки и прописывается, в какую сторону корректировка производится.

- Указать новую сумму, сумму корректировки, также сторону, в которую первоначальная цифра изменилась.

Наиболее практичными являются первый и второй вариант, но организация вправе использовать любую форму корректировочного акта выполненных работ. Главное, чтобы она была отражена в учетной политике.

Дата размещения статьи: 27.04.2015

Во многих организациях регулярно складываются ситуации, когда в уже подписанные и отраженные в регистрах бухгалтерского учета первичные документы необходимо вносить изменения. Рассмотрим способы исправления первичных документов – счетов-фактур и актов оказанных услуг, а также дадим рекомендации по вопросу применения исправительных (корректировочных) актов оказанных услуг (выполненных работ) при оформлении хозяйственных операций.

Способ исправления первичных документов

Согласно ч. 7 ст. 9 Закона о бухгалтерском учете в первичном учетном документе допускаются исправления, если иное не установлено федеральными законами или нормативными правовыми актами органов государственного регулирования бухгалтерского учета. Исправление в первичном учетном документе должно содержать дату исправления, а также подписи лиц, составивших документ, в котором произведено исправление, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

——————————–

Федеральный закон от 6 декабря 2011 г. N 402-ФЗ "О бухгалтерском учете".

Аналогичное указание на порядок исправления документов содержится и в Положении по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утв. Приказом Минфина России от 29 июля 1998 г. N 34н; далее – ПВБУ): "Внесение исправлений в кассовые и банковские документы не допускается. В остальные первичные учетные документы исправления могут вноситься лишь по согласованию с лицами, составившими и подписавшими эти документы, что должно быть подтверждено подписями тех же лиц, с указанием даты внесения исправлений".

Согласно п. 4.2 Положения N 105 ошибки в первичных документах исправляются следующим образом: неправильный текст (сумма) зачеркивается, а над ним указывается верный. Зачеркивание производится одной чертой, чтобы можно было прочесть исправленное. Исправление должно быть оговорено надписью "Исправлено", подтверждено подписями лиц, подписавших документ, рядом с исправлением должна быть проставлена дата исправления.

——————————–

Положение о документах и документообороте в бухгалтерском учете, утв. Минфином СССР 29 июля 1983 г. N 105.

Таким образом, все существующие на настоящий момент законодательно установленные нормы требуют:

– указания подписей лиц, вносящих исправления;

– указания даты исправления.

Поэтому если речь идет о документе, который подписывался несколькими сторонами (например, об акте приемки оказанных услуг), то при исправлении такого документа необходимы подписи всех сторон, участвовавших в подписании первоначального документа.

Однако необходимо отметить, что исправления в первичных документах могут возникнуть и в результате:

– корректировок суммовых и количественных показателей ранее выписанного документа;

– допущенных в ранее выписанных документах ошибок.

Если исправления касаются именно ошибок в указании реквизитов в ранее выписанных документах и при этом никакие условия сделки не изменяются, то исправления не требуют согласования сторон. Как правило, сторона, обнаружившая ошибку, уведомляет об этом другую сторону сделки.

Если же исправления касаются корректировок суммовых и количественных показателей ранее выписанного документа, то такие корректировки требуют согласования сторон (например, в виде дополнительного соглашения к основному договору или нового протокола цены).

Способ внесения исправлений в первичные учетные документы Законом о бухгалтерском учете не детализирован. В равной мере могут применяться как способ исправлений, указанный в п. 4.2 Положения N 105, так и иные способы, где соблюдаются минимальные требования ч. 7 ст. 9 Закона о бухгалтерском учете.

Компания самостоятельно разрабатывает и закрепляет в учетной политике подходящий способ внесения исправлений в первичные документы с учетом особенностей документооборота.

Наиболее распространенными способами внесения исправлений в первичные учетные документы являются:

– метод внесения исправлений в изначальный первичный учетный документ;

– метод выставления корректирующего документа.

Что касается внесения исправлений в первичные документы, выполненные автоматизированным способом, то порядок исправления, предложенный в Положении N 105, в данной ситуации не подходит в силу технических особенностей оформления электронных первичных документов.

В этом случае исправления в электронные первичные документы вносятся путем выставления нового, исправленного, экземпляра электронного документа по аналогии с исправленными счетами-фактурами. При этом исправленный электронный документ должен содержать указания на номер исправляемого электронного документа, а также дату исправления.

Внесение исправлений в электронные документы приводит к следующим учетным изменениям:

– в случае внесения изменений в стоимостные показатели (количество и (или) цену) после проведения документа с исправлением в бухгалтерском учете делаются соответствующие проводки на разницу (сторно при уменьшении или дополнительные проводки при увеличении);

– при возникновении необходимости изменения номенклатуры в бухгалтерском учете отражаются сторнировочные проводки в отношении исправляемых номенклатурных позиций и формируются проводки по новым, исправленным, номенклатурным позициям.

Если документом изменяются, например, "Адрес доставки", "Ответственные лица", "Грузоотправитель" или "Грузополучатель", то проведение такого документа на бухгалтерских проводках не отражается.

Порядок исправления электронных документов также должен быть разработан и закреплен в учетной политике общества.

Применение исправительных (корректировочных) актов оказанных услуг, выполненных работ

Если налогоплательщик в качестве способа исправления первичных учетных документов выбирает метод выставления корректирующего документа, данное условие должно быть закреплено в учетной политике.

Корректирующий документ может, в частности, содержать:

– указание на первичный документ, который требует исправления;

– указание на подписанный двусторонний документ, на основании которого вносятся исправления по стоимости услуг по причине изменения тарифа на единицу техники;

– указание на новую стоимость услуг, согласованную сторонами, с выделением суммы НДС;

– указание на сумму корректировки относительно суммы, первоначально указанной в акте и подлежащей исправлению;

– указание даты внесения исправления;

– указание подписей лиц, составивших исправительный (корректировочный) акт.

Содержащий все указанные показатели документ может считаться достаточным для отражения исправления финансово-хозяйственной операции в бухгалтерском учете.

Однако следует иметь в виду, что при использовании способа выставления корректирующего документа (если корректируются стоимостные и (или) количественные показатели) такой документ может быть составлен:

1) на полную сумму исправления;

2) на разницу в стоимостных и (или) количественных показателях.

При первом варианте в корректирующем документе должны быть указаны первоначальная (подлежащая исправлению) сумма и (или) количество и новая (правильная) сумма. Это необходимо, чтобы определить сумму, подлежащую сторнированию (первоначальную сумму), и сумму, подлежащую отражению в учете (новую сумму).

При втором варианте в корректирующем документе должны быть указаны первоначальная (подлежащая исправлению) сумма и (или) количество и сумма корректировки с указанием того, в какую сторону производится корректировка.

И в том и в другом случае указывается сумма, подлежащая исправлению.

Но возможен и третий вариант выставления корректирующего документа, когда в акте отсутствует указание на сумму, подлежащую исправлению, а указаны новая (правильная) сумма и сумма корректировки с указанием, в чью пользу проводится эта корректировка.

Формально, используя простые арифметические правила, можно вычислить сумму, подлежащую корректировке, но для осуществления прямого контроля за правильностью внесения исправления и сравнения исправленных сумм с суммами, отраженными в учете, считаем более правильным в корректировочном акте указывать:

– старую (подлежащую исправлению) сумму и новую (правильную) сумму, т.е. использовать первый вариант;

– либо старую (подлежащую исправлению) сумму и сумму корректировки, т.е. использовать второй вариант.

Оформление счетов-фактур

Перерасчет цены услуг в связи с ошибочным применением в 2014 г. тарифов 2013 г. В соответствии с п. 3 ст. 168 Налогового кодекса РФ при изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе в случае изменения цены (тарифа) и (или) уточнения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, продавец выставляет покупателю корректировочный счет-фактуру не позднее пяти календарных дней, считая со дня составления документов, указанных в п. 10 ст. 172 НК РФ. К данным документам относятся договор, соглашение, иной первичный документ, подтверждающий согласие (факт уведомления) покупателя на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг).

Согласно п. п. 1, 2 ст. 424 Гражданского кодекса РФ исполнение договора оплачивается по цене, установленной соглашением сторон. Изменение цены после заключения договора допускается в случаях и на условиях, предусмотренных договором, законом, либо в установленном законом порядке.

В рассматриваемой ситуации тарифы на 2014 г. были установлены договором на оказание услуг, а тарифы 2013 г. применялись ошибочно. Значит, в данном случае изменения установленной договором цены не происходит и поставщик общества должен исправить ошибку, допущенную по причине применения неактуальных тарифов.

Таким образом, оснований для составления корректировочного счета-фактуры в рассматриваемой ситуации не имеется. Поставщик общества обязан внести исправления в ранее выставленные счета-фактуры путем составления исправленных счетов-фактур (абз. 2 п. 7 Правил заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, утв. Постановлением Правительства РФ от 26 декабря 2011 г. N 1137).

Данный вывод подтверждается разъяснениями контролирующих органов, согласно которым если изменение стоимости товаров (работ, услуг) произошло в результате исправления ошибки, возникшей при оформлении счета-фактуры в отношении отгруженных товаров (выполненных работ, оказанных услуг), то корректировочный счет-фактура продавцом не выставляется, а в счет-фактуру, выставленный при отгрузке товаров (выполнении работ, оказании услуг), вносятся исправления (Письмо Минфина России от 23 августа 2012 г. N 03-07-09/125) .

——————————–

См. также Письма ФНС России от 23 августа 2012 г. N АС-4-3/13968@, Минфина России от 8 августа 2012 г. N 03-07-15/102.

Перерасчет цены услуг в связи с изменением перечня оказанных услуг. В ситуации, когда изменениям подлежат перечень услуг и расчет их стоимости, стороны должны подписать дополнительное соглашение к основному договору, в котором будет содержаться согласие сторон на увеличение стоимости оказываемых услуг в связи с увеличением их объема.

Данный случай изменения стоимости оказанных услуг указан в п. 3 ст. 168 НК РФ в качестве основания для выставления поставщиком корректировочного счета-фактуры. Корректировочный счет-фактура должен быть выставлен в течение пяти дней с даты подписания обеими сторонами дополнительного соглашения.

Вопрос-ответ по теме

Вопрос

Как правильно исправить ошибку (неправильно указана сумма) в акте выполненных работ от 31 декабря 2014 г.? Обнаружена ошибка в апреле 2015 г. переделать акт или сделать корректировку в акте за апрель? Спасибо.

Ответ

Акт выполненных работ является первичным документом, а в первичных документах исправления допускаются (ч. 7 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). Ошибки в первичных документах исправляйте следующим образом: зачеркните неправильный текст и надпишите над зачеркнутым исправленный текст. Зачеркивание производится одной чертой, так чтобы можно было прочитать исправленное. Исправления в документах заверьте подписями лиц, составивших документ (с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц), проставьте дату внесения исправления.

В бухучете корректировки, связанные с исправлением ошибки, отразите в том периоде, в котором ошибка была выявлена. То есть текущим месяцем.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация:Как организовать документооборот в бухгалтерии

В первичных документах исправления допускаются (ч. 7 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).*

Ошибки в первичных документах исправляйте следующим образом: зачеркните неправильный текст и надпишите над зачеркнутым исправленный текст. Зачеркивание производится одной чертой, так чтобы можно было прочитать исправленное. Исправления в документах заверьте подписями лиц, составивших документ (с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц), проставьте дату внесения исправления.*

Вносить исправления в кассовые и банковские документы нельзя. Такие правила установлены пунктом 7 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ, разделом 4 Положения, утвержденного Минфином СССР 29 июля 1983 г. № 105, и пунктом 4.7 указания Банка России от 11 марта 2014 г. № 3210-У.

Исправить ошибку в регистре бухучета можно на основании бухгалтерской справки. В этом документе должно быть обоснование исправления.

В регистрах бухучета не допускаются исправления, не санкционированные лицами, ответственными за ведение соответствующего регистра (ч. 8 ст. 10 Закона от 6 декабря 2011 г. № 402-ФЗ). Если исправление в регистре разрешено ответственными лицами, то заверьте его подписями этих лиц (с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц), проставьте дату внесения исправления. Такие правила установлены пунктом 8 статьи 10 Закона от 6 декабря 2011 г. № 402-ФЗ.

2. Рекомендация:Как исправить ошибки в бухучете и бухгалтерской отчетности

Выявленные ошибки и их последствия нужно исправить (п. 4 ПБУ 22/2010).

Исправления в бухучет вносите на основании первичных документов. Так же составьте бухгалтерские справки, в них укажите обоснование исправлений. Это следует из общего правила о том, что каждый факт хозяйственной деятельности надо оформить первичным учетным документом. На это прямо указано в части 1 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Определив существенность ошибки и учитывая момент, когда ее обнаружили, сделайте исправления в учете. Как именно – в этом вам поможет таблица ниже.

| Когда и какую ошибку обнаружили | Как исправить | Основание |

| Ошибка допущена в текущем году. Существенность ошибки значения не имеет | В том месяце, в котором ошибка была обнаружена, внесите исправления в бухучет. При формировании отчетности учитывайте уже исправленные показатели |

Пункт 5 ПБУ 22/2010 |

| Ошибка возникла в прошлом году. Отчетность за этот период пока не подписана руководителем. Существенность ошибки значения не имеет |

Исправления сделайте декабрем прошлого года. Отчетность сформируйте заново |

Пункт 6 ПБУ 22/2010 |

| Существенная ошибка прошлого года выявлена в текущем году. Отчетность за прошедший период готова и подписана, но не представлена внешним пользователям |

Необходимые корректировки сделайте декабрем прошлого года.

Переделайте отчетность и повторно заверьте ее у руководителя

Отчетность сформируйте заново. Заверьте ее у руководителя и представьте внешним пользователям еще раз

Уточнять отчетность за период, в котором ошибка была допущена, не нужно. Все изменения, связанные с прошлыми периодами, отразите в отчетности текущего. В пояснениях к годовой отчетности текущего периода укажите характер исправленной ошибки, а также суммы корректировок по каждой статье

Корректировки сделайте в том периоде, в котором ошибка была выявлена*

Подавать сведения об исправлениях несущественных ошибок прошлых периодов в текущей отчетности не придется. Вносить изменения в сданную отчетность – тоже*

Ошибка допущена в учете малого предприятия

Существенные ошибки прошлых лет, допущенные в учете малых предприятий, можно исправлять в том же порядке, который предусмотрен для исправления несущественных. То есть без ретроспективного пересчета показателей бухгалтерской отчетности (п. 9 ПБУ 22/2010).*

No related posts.