Основное средство самортизировалось что дальше

Содержание

- 1 Что делать, если оборудование полностью самортизировано, но все еще используется?

- 2 Проблема сроков полезного использования основных средств.

- 3 Как исправить ситуацию со сроком полезного использования?

- 4 Способ 2. Переоценить свои активы по справедливой стоимости.

- 5 Как учитывать полностью самортизированные основные средства

- 6 Ремонт и модернизация самортизированных ОС

- 7 Продажа и ликвидация ОС с остаточной стоимостью, равной 0

- 8 Дарение полностью самортизированного объекта ОС

- 9 Если основные средства полностью самортизированы

- 10 Полностью самортизированные основные средства

На предприятии есть основные средства (далее – ОС), амортизация по которым списана полностью. Тем не менее они в рабочем состоянии и использовались на предприятии. По бухгалтерскому учету стоимость данных ОС составляет 0 рублей. Объекты числятся только в количественном значении. На данный момент возникла необходимость убрать их из количественного учета, чтобы они не отражались в бухгалтерском учете.

Объекты (в том числе морально устаревшая компьютерная техника) в деятельности организации не используются.

Как правильно это сделать, какими проводками, какими документами?

Рассмотрев вопрос, мы пришли к следующему выводу:

Начисление амортизации по объектам основных средств в размере их первоначальной стоимости не является основанием для списания их с баланса.

Списание таких объектов производится на основании распоряжения руководителя по решению ликвидационной комиссии.

Порядок документального оформления и бухгалтерские записи для таких случаев приведены ниже.

Обоснование вывода:

В соответствии с п. 29 ПБУ 6/01 "Учет основных средств" (далее – ПБУ 6/01) стоимость объекта основных средств, который выбывает или не способен приносить организации экономические выгоды (доход) в будущем, подлежит списанию с бухгалтерского учета.

Выбытие объекта основных средств (далее – ОС) имеет место в том числе в случае прекращения использования вследствие морального или физического износа, выявления недостачи или порчи активов при их инвентаризации и в иных случаях.

Сам по себе факт начисления амортизации по объекту ОС в размере первоначальной стоимости не является основанием для его списания с баланса. Соответственно, до момента выбытия полностью самортизированные ОС, имеющие нулевую остаточную стоимость, учитываются в качестве ОС (письмо ФНС России от 08.02.2010 N 3-3-05/128, Рекомендации аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2013 год (приложение к письму Минфина России от 29.01.2014 N 07-04-18/01)).

Для определения целесообразности (пригодности) дальнейшего использования объекта ОС, возможности и эффективности его восстановления, а также для оформления документации при выбытии указанных объектов в организации приказом руководителя создается комиссия, в состав которой входят соответствующие должностные лица, в том числе главный бухгалтер (бухгалтер) и лица, на которых возложена ответственность за сохранность объектов ОС (п. 77 Методических указаний по бухгалтерскому учету основных средств, утвержденных приказом Минфина РФ от 13.10.2003 N 91н (далее – Методические указания)).

В компетенцию данной комиссии, в частности, входят:

осмотр объекта ОС, подлежащего списанию с использованием необходимой технической документации, а также данных бухгалтерского учета, установление целесообразности (пригодности) дальнейшего использования объекта ОС, возможности и эффективности его восстановления;

установление причин списания объекта ОС (физический и моральный износ, нарушение условий эксплуатации, аварии, стихийные бедствия и иные чрезвычайные ситуации, длительное неиспользование объекта для производства продукции, выполнения работ и услуг либо для управленческих нужд и др.);

возможность использования отдельных узлов, деталей, материалов выбывающего объекта ОС и их оценка исходя из текущей рыночной стоимости, контроль за изъятием из списываемых в составе объекта ОС цветных и драгоценных металлов, определение веса и сдачи на соответствующий склад; осуществление контроля за изъятием из списываемых объектов основных средств цветных и драгоценных металлов, определением их количества, веса;

составление акта на списание объекта ОС.

Списание объекта ОС осуществляется на основании первичного документа, фиксирующего факт ликвидации (ч. 1 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее – Закон N 402-ФЗ))*(1).

Первичными документами, необходимыми для списания рассматриваемых объектов с баланса, могут быть:

распоряжение руководителя о назначении ликвидационной комиссии (п. 77 Методических указаний);

решение комиссии о списании объектов, оформленное в виде акта на списание объекта основных средств с указанием данных, характеризующих объект основных средств (дата принятия объекта к бухгалтерскому учету, год изготовления или постройки, время ввода в эксплуатацию, срок полезного использования, первоначальная стоимость и сумма начисленной амортизации, проведенные переоценки, ремонты, причины выбытия с их обоснованием, состояние основных частей, деталей, узлов, конструктивных элементов) (п. 78 Методических указаний). За основу для разработки актов можно принять унифицированную форму акта на списание основного средства (N ОС-4), которая утверждена постановлением Госкомстата РФ от 21.01.2003 N 7.

Акт о списании объекта ОС с отражением финансового результата от ликвидации может быть полностью составлен только после завершения ликвидации объекта ОС (письмо Минфина России от 21.10.2008 N 03-03-06/1/592).

Остаточная стоимость и иные расходы, связанные со списанием ликвидируемого объекта основных средств (расходы по транспортировке, демонтажу, погрузке, упаковке и т.п.), отражаются в составе прочих расходов организации (п. 13 ПБУ 10/99 "Расходы организации", рекомендации аудиторам, данные в приложении к письму Минфина России от 29.01.2014 N 07-04-18/01).

В данной ситуации объекты полностью самортизированы и, соответственно, остаточная стоимость отсутствует, поэтому в составе прочих расходов учитываются расходы, связанные с ликвидацией объектов (при наличии), которые отражаются по дебету счета 91, субсчет "Прочие расходы".

В учете проводятся следующие записи:

Дебет 01, субсчет "Выбытие основных средств" Кредит 01, субсчет "Основные средства в эксплуатации"

– списана первоначальная стоимость объекта, подлежащего ликвидации;

Дебет 02 Кредит 01, субсчет "Выбытие основных средств"

– списана амортизация, накопленная к моменту ликвидации;

Дебет 91, субсчет "Прочие расходы" Кредит 60 (76), 69, 70.

– учтены расходы, связанные с ликвидацией объекта ОС (при наличии).

Детали, узлы и агрегаты выбывающего объекта ОС, пригодные для ремонта других объектов основных средств, а также другие материалы приходуются по текущей рыночной стоимости на дату списания объектов ОС (п. 9 ПБУ 5/01, п. 79 Методических указаний) и являются прочим доходом организации (п. 5 и п. 8 ПБУ 9/99 "Доходы организации").

В учете проводятся следующие записи:

Дебет 10 Кредит 91, субсчет "Прочие доходы"

– оприходованы материалы, полученные в результате ликвидации ОС.

Смотрите также Энциклопедию решений. Учет материалов, полученных в результате ликвидации основных средств.

В данной ситуации предполагается ликвидировать в том числе морально устаревшую компьютерную технику. Заметим, что компьютерная техника содержит в своем составе драгметаллы (письмо Федеральной службы по надзору в сфере природопользования от 26.05.2010 N ВК-03-03-32/3466 "Об утилизации оргтехники").

Поэтому при их ликвидации необходимо учитывать положения Федерального закона от 26.03.1998 N 41-ФЗ "О драгоценных металлах и драгоценных камнях" (далее – Закон N 41-ФЗ).

Согласно ст. 1 Закона N 41-ФЗ к драгоценным металлам отнесены: золото, серебро, платина и металлы платиновой группы (палладий, иридий, родий, рутений и осмий). Драгоценные металлы могут находиться в любом состоянии, виде, в том числе в отходах производства и потребления.

Ломом и отходами драгоценных металлов являются изделия (продукция), используемые для извлечения драгоценных металлов и утратившие свои потребительские и (или) функциональные свойства, брак, возникший в процессе производства изделий (продукции), содержащих драгоценный металл, а также остатки сырья, материалов, полуфабрикатов, других изделий (продукции), используемые для извлечения драгоценных металлов и образовавшиеся в процессе производства.

В силу п. 1.1 ст. 20 Закона N 41-ФЗ лом и отходы драгоценных металлов подлежат сбору во всех организациях, в которых они образуются. Собранные лом и отходы подлежат обязательному учету.

Из анализа положений ст. 1, п. 1.1 ст. 20 Закона N 41-ФЗ следует, что если организация не занимается производством драгметаллов, не имеет возможности производить обработку (переработку) лома и отходов драгоценных металлов, то она обязана собранный лом и отходы драгоценных металлов направить в аффинажные организации для аффинажа драгоценных металлов или в другие организации для обработки (переработки) в целях последующего аффинажа драгоценных металлов аффинажными организациями либо реализовать аффинажным организациям для последующего аффинажа драгоценных металлов или другим организациям для обработки (переработки) и последующих направления или реализации в аффинажные организации для аффинажа драгоценных металлов.

Следовательно, просто списать компьютерную технику, содержащую драгоценные металлы, и отправить ее на полигон для хранения твердых бытовых отходов без извлечения драгметаллов нельзя.

При этом аффинаж драгоценных металлов могут осуществлять только организации, поименованные в Перечне, утвержденном постановлением Правительства РФ от 17.08.1998 N 972 (п. 4 ст. 4 Закона N 41-ФЗ).

Деятельность по заготовке, хранению, переработке и реализации лома черных металлов, цветных металлов осуществляется специализированными организациями. Для осуществления подобной деятельности необходима лицензия (п. 34 ч. 1 ст. 12 Федерального закона от 04.05.2011 N 99-ФЗ "О лицензировании отдельных видов деятельности", далее – Закон о лицензировании). Причем реализация организациями лома черных и цветных металлов, образовавшегося в процессе их деятельности, лицензированию не подлежит (п.п. 1, 4 Положения, утвержденного постановлением Правительства РФ от 12.12.2012 N 1287).

Следовательно, в данной ситуации организация может либо заключить договор со специализированными организациями на выполнение работ по обработке лома и отходов в виде компьютерной техники или ее запасных частей, содержащих драгметаллы, с последующим аффинажем драгоценных металлов и последующим оприходованием этих металлов к себе на учет (п. 3 ст. 20 Закона N 41-ФЗ), либо продать указанным специализированным организациям компьютерную технику или ее отдельные запасные части, содержащие драгоценные металлы (смотрите подробнее в Вопросе: Организация (юридическое лицо) имеет на балансе устаревшую оргтехнику (компьютеры, мониторы, системные блоки, принтеры), по некоторым объектам срок амортизации истек, по некоторым еще не истек (гарантийный срок истек). Каков порядок документального оформления списания оргтехники, в частности в связи с наличием драгоценных металлов? Требуется ли обязательная специальная утилизация и переработка компьютерной техники (оргтехники)? Если да, то какая ответственность предусмотрена за невыполнение? Кто из государственных органов это будет проверять? Каким образом утилизировать эту компьютерную технику? (ответ службы Правового консалтинга ГАРАНТ, март 2017 г.)).

Кроме того, в компьютерной технике, помимо драгоценных металлов, могут содержаться вредные для жизни и здоровья человека вещества (например, ртуть, свинец и т.д.). В этом случае при утилизации предметов оргтехники могут образоваться опасные отходы, обращение с которыми регулируется Федеральным законом от 24.06.1998 N 89-ФЗ "Об отходах производства и потребления" (далее – Закон N 89-ФЗ).

С учетом степени негативного воздействия на окружающую среду компьютеры (системный блок, монитор), утратившие потребительские свойства, относятся к IV классу опасности (малоопасные отходы) (пп. 5.5.11 Положения. утвержденного постановлением Правительства РФ от 30.07.2004 N 400, блок 4 Федерального классификационного каталога отходов, утвержденного приказом Федеральной службы по надзору в сфере природопользования от 22.05.2017 N 242, ст. 1, ст. 4.1 Закона N 89-ФЗ).

Обезвреживание и размещение отходов I-IV классов опасности может осуществляться только организациями, имеющими лицензию на осуществление этой деятельности (п. 30 ч. 1 ст. 12 Закона о лицензировании).

Следовательно, если в организации нет документально подтвержденной информации об отсутствии в списываемой технике вредных веществ и отнесении отходов от этой техники к V классу опасности (ст. 4.1, п. 1 ст. 9 Закона N 89-ФЗ), то необходимо привлечь специализированную организацию для утилизации такой техники.

Заметим, что, как правило, организации, осуществляющие заготовку и переработку лома и отходов черных и цветных металлов, имеют лицензии и на работу с ломом и отходами, а также на работу с опасными отходами.

Таким образом, если организация не имеет лицензии на работу с вредными отходами, а также лицензии на обработку и переработку лома и отходов черных и цветных металлов, то для утилизации компьютерной техники организации необходимо привлечь специализированную организацию, имеющую такие лицензии, или аффинажную организацию из установленного Правительством РФ перечня. Организация может также продать списанную компьютерную технику или ее запасные части указанным специализированным организациям.

Соответственно, созданная в организации комиссия должна в том числе определить, будет ли списываемая компьютерная техника разбираться (частично разбираться), будут ли использоваться ее отдельные узлы, например для ремонта другой оргтехники организации или для продажи специализированным организациям, или же она полностью в неразобранном виде подлежит продаже или утилизации.

Отметим, что если комиссия примет решение реализовать специализированным компаниям компьютерную технику, учтенную в составе ОС, в неразобранном виде, то с порядком отражения таких операций в бухгалтерском учете подробно можно ознакомиться в Энциклопедии решений. Бухгалтерский учет доходов от продажи основных средств.

К сведению:

За нарушение установленных правил извлечения, производства, использования, обращения (торговли, перевозки, пересылки, залоговых операций, сделок, совершаемых банками с физическими и юридическими лицами), получения, учета и хранения драгоценных металлов, драгоценных камней или изделий, их содержащих, а равно правил сбора и сдачи в государственный фонд лома и отходов таких металлов, камней или изделий организация может быть привлечена к ответственности по ст. 19.14 КоАП РФ.

За несоблюдение экологических и санитарно-эпидемиологических требований при сборе, накоплении, использовании, обезвреживании, транспортировании, размещении и ином обращении с отходами производства и потребления, веществами, разрушающими озоновый слой, или иными опасными веществами предусмотрена ответственность по ст. 8.2 КоАП РФ (постановление Четырнадцатого ААС от 21.04.2014 N 14АП-94/14).

Рекомендуем также ознакомиться с материалами:

– Энциклопедия решений. Бухгалтерский учет выбытия основных средств;

– Энциклопедия решений. Учет при ликвидации основного средства;

– Энциклопедия решений. Расходы при ликвидации основных средств, при списании НМА (в целях налогообложения прибыли);

– Энциклопедия решений. Учет реализации основных средств за плату.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Башкирова Ираида

Ответ прошел контроль качества

3 октября 2018 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

*(1) Все формы первичных учетных документов определяются руководителем экономического субъекта, а разрабатываются – лицом, на которое возложено ведение бухгалтерского учета (ч. 4 ст. 9 Закона N 402-ФЗ).

Что делать, если оборудование полностью самортизировано, но все еще используется?

Вы работаете в производственной компании и узнали, что некоторые из ваших производственных активов все еще находятся в эксплуатации, но полностью самортизированы?

В этом случае первоначальная оценка срока службы оборудования оказалась неверной. Что можно сделать, чтобы исправить это? И что в этом плохого?

Проблема в том, что, поскольку эти машины используются сверх их срока полезного использования, они полностью амортизируются, а их балансовая стоимость равна нулю.

Можно ли в этом случае, какие-либо амортизационные расходы признать в составе прибыли или убытка?

Конечно, нет, поскольку балансовая стоимость этих основных средств не может быть уменьшена до отрицательного значения.

Таким образом, вы используете машины, но вы не можете признавать амортизационные расходы, потому что от них ничего не осталось. Вы полностью обесценили эти активы в предыдущие отчетные периоды.

И в результате бухгалтерский принцип соответствия (‘matching principle’) здесь не работает. Расходы просто не соответствуют экономическим выгодам, получаемым от этих машин.

Проблема сроков полезного использования основных средств.

Стандарт МСФО (IAS) 16 «Основные средства» определяет срок полезного использования (или полезный ресурс актива, от англ. ‘useful life’) так:

- Период, в течение которого, как ожидается, компания сможет использовать актив; или

- Количество продукции или аналогичных единиц, которые, как ожидается, будут получены от актива компанией.

Это не потенциальный ресурс актива или экономический срок эксплуатации актива. Эти два показателя часто отличаются!

Например, обычный экономический срок эксплуатации автомобиля составляет 4 года, но политика компании заключается в обновлении автопарка каждые 2 года. В этом случае полезный ресурс автомобиля составляет всего 2 года.

Или, например, экономический срок эксплуатации машины составляет 6 лет, но через 3 года эксперты компании решают, что машину можно использовать еще 5 лет. В этом случае общий срок полезного использования составляет 8 лет.

Стандарт МСФО (IAS) 16 требует, чтобы компании пересматривали срок полезного использования активов, по крайней мере, в каждом финансовом году.

Многие компании просто забывают об этом!

Они просто начисляют годовую амортизацию на основе ставок, определенных для некоторой группы активов, и все.

Они не пересматривают срок полезного использования своих активов, и в результате они, в конечном итоге, используют в производственном процессе полностью самортизированные активы.

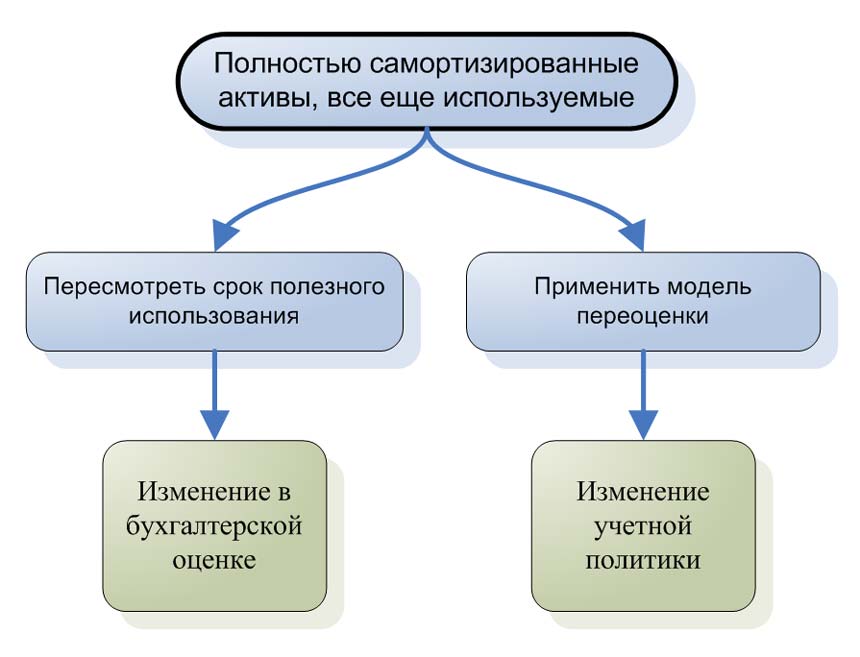

Как исправить ситуацию со сроком полезного использования?

В этой ситуации можно предложить два возможных корректирующих действия.

Корректирующие действия для полностью самортизированных активов.

Корректирующие действия для полностью самортизированных активов.

Способ 1. Пересмотр сроков полезного использования в каждом финансовом году.

Полезный ресурс актива — это учетная оценка. И если вы обнаружите, что она отличается от того, что вы оценили изначально, вам необходимо учесть это изменение в соответствии со стандартом МСФО (IAS) 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки».

Это означает, что вы просто устанавливаете новый оставшийся срок полезной службы, берете балансовую стоимость и признаете стоимость амортизации исходя из балансовой стоимости и нового оставшегося срока полезной службы.

Пересмотренные амортизационные отчисления =

Балансовая стоимость (на дату пересмотра) / Оставшийся срок полезной службы

Пересмотр срока полезной службы за предыдущие периоды не допускается! МСФО (IAS) 8 требует перспективного применения изменений в бухгалтерских оценках и учетной политике (т.е., сейчас и в будущем).

Теперь вы можете просить: что делать, если балансовая стоимость моих активов (чистая балансовая стоимость) равна нулю?

Если вы регулярно проверяли и пересматривали полезный ресурс активов в прошлом и в течение текущего отчетного периода, и обнаружили, что хотите использовать активы еще дольше, тогда делать нечего. Остается только оставить эти активы как есть, и стараться избегать этой ситуации в будущем.

Однако, если вы действительно забыли пересмотреть срок полезного использования в предыдущем отчетном периоде, при применении МСФО (IAS) 16 это приводит к бухгалтерской ошибке.

Если эта ошибка является существенной, вы должны исправить ее ретроспективно в соответствии с МСФО (IAS) 8. Это означает пересчет предыдущих периодов с использованием пересмотренного оценочного срока полезного использования. Это означает большой объем работы!

Способ 2. Переоценить свои активы по справедливой стоимости.

Стандарт IAS 16 позволяет использовать 2 модели для последующей оценки ваших основных средств: модель первоначальных затрат и модель переоценки.

Если вы все еще планируете использовать действующие основные средства в будущем, их справедливая стоимость наверняка будет больше нуля.

Переоценка ОС с балансовой стоимостью равной нулю фактически означает, что вы меняете свою учетную политику, и здесь нужно опять руководствоваться стандартом IAS 8.

В соответствии с МСФО (IAS) 8 вы должны изменить учетную политику только в том случае, если:

- Изменение требуется в соответствии с МСФО. Но в данном случае это определенно не так.

- Это изменение приводит к тому, что финансовая отчетность предоставляет достоверную и более уместную информацию о воздействии операций, событиий или условий на финансовое положение компании, финансовые показатели или потоки денежных средств.

Вы (и ваши аудиторы) можете утверждать, что пункт 2 точно отражает вашу ситуацию. Но действительно ли это так?

Этот способ определенно решает проблему нулевой балансовой стоимости в конце текущего отчетного периода — как таблетка обеспечивает немедленное облегчение от головных болей.

Учетная политика включает определенные правила и стандарты, определяющие, как вы будете представлять некоторые операции в финансовой отчетности — не только сейчас, но и в будущем.

Это не похоже на таблетку, обеспечивающую немедленную помощь. Это похоже на средство лечения причины болезни, которое делает вас здоровым в течение длительного времени, так что вам больше не нужно принимать таблетки. Но что, если вы примите неправильную таблетку?

Итак, задумайтесь, если вы измените вашу учетную политику с модели затрат на модель переоценки, предоставите ли вы лучшую информацию о своих основных средствах не только сейчас, но и в будущем?

Прежде чем вы ответите на этот вопрос себе, подумайте также об этом:

- Чтобы определить справедливую стоимость ваших машин, вам необходимо применить стандарт МСФО (IFRS) 13 «Оценка справедливой стоимости». Это очень сложно, непрактично и не всегда осуществимо.

- Как вы будете оценивать рыночную стоимость используемых производственных машин?

- Модель переоценки используется в 99,9% случаев для зданий и земли, поскольку легко установить рыночную стоимость этих активов на регулярной основе.

- Проблема связана с подержанными производственными машинами, настолько специфическими, что их использовать только несколько компаний, подобных вашей?

- Вам необходимо переоценивать свою технику достаточно регулярно. Можете ли вы оценивать справедливую стоимость, скажем, ежегодно?

- Вам нужно переоценить весь класс активов, а не отдельные объекты основных средств. Можете ли вы действительно определить справедливую стоимость для всей техники? Насколько это практично?

Если после рассмотрения всех этих аспектов вы все же хотите перейти от модели стоимости к модели переоценки, то IAS 8 упростит вам работу. Вам не нужно применять новую политику ретроспективно — оценка предыдущих периодов не требуется.

Как учитывать полностью самортизированные основные средства

В практике нередки случаи, когда начальная балансовая стоимость основного средства полностью погашена амортизацией, но сам объект ОС продолжает использоваться и участвовать в формировании доходов предприятия.

Как рассчитать балансовую стоимость предприятия, узнайте из статьи «Балансовая стоимость основных средств – это…».

По правилам ПБУ 6/01 списать объект ОС с учета возможно только в случае его выбытия либо утраты способности приносить доход. Если же ОС продолжает использоваться, его следует продолжать учитывать для целей бухучета и при необходимости раскрывать информацию о нем в бухгалтерской отчетности.

Для чего оформляется справка о балансовой стоимости активов организации, см. в этом материале.

Аналогичной точки зрения по данному вопросу придерживаются и налоговики: если по основному средству освоено 100% амортизации, но при этом оно используется, его нужно продолжать учитывать (письмо ФНС России от 08.12.2010 № 3-3-05/128).

При этом остаточная стоимость ОС, отражаемая в балансе и определяемая как разница между первоначальной стоимостью (Дт 01) и амортизацией (Кт 02), будет равна 0.

Подробнее см. в статье «Отражаем основные средства в бухгалтерском балансе».

Ремонт и модернизация самортизированных ОС

Полностью самортизированные объекты ОС могут нуждаться в ремонте или модернизации.

Если вы проводите модернизацию таких средств, то в бухучете расходы на нее будут увеличивать текущую стоимость. Для налоговых расчетов срок полезного использования таких ОС не изменяется. Расходы будут списываться по тем же нормативам, которые были приняты при вводе ОС в эксплуатацию.

О позиции налоговых органов в отношении начала амортизации модернизированного ОС узнайте из публикации «ФНС поддержала выгодный вариант амортизации модернизированного ОС».

Для целей бухучета у организации есть возможность выбора: продлевать срок полезного использования ОС или нет. Решение принимается исходя из того, сколько времени будет использоваться или какой объем продукции еще нужно выпустить на этом модернизированном ОС.

О бухгалтерском и налоговом учете модернизации вы узнаете из статьи «Модернизация основных средств — бухгалтерский и налоговый учет».

Если вы осуществляете ремонт полностью самортизированных ОС, то расходы учитываются сразу в том периоде, в котором проводился ремонт. Для целей налогообложения эти расходы нужно учитывать в составе прочих расходов, а в бухучете расходы на ремонт относятся к расходам по обычным видам деятельности.

Продажа и ликвидация ОС с остаточной стоимостью, равной 0

Ценой продажи полностью самортизированного имущества признается договорная цена (ст. 105.3 ГК РФ). Проданное или ликвидированное ОС списывается с учета (п. 76 Методических указаний по учету ОС, утвержденных приказом Минфина России от 13.10.2003 № 91н).

При реализации ОС с остаточной стоимостью, равной 0, нужно начислить НДС с полной суммы реализации.

Подробнее о начислении НДС на продажу ОС читайте в статье «Расчет и порядок уплаты НДС с продажи (реализации) основных средств».

Для налоговых целей выручка от продажи ОС рассматривается как доход от реализации (п. 1 ст. 249 НК РФ). Поскольку остаточная стоимость самортизированного ОС равна 0, доход от реализации можно будет уменьшить только на те затраты, которые связаны с обеспечением сделки по этому ОС (п. 1 ст. 268 НК РФ).

Расходы на ликвидацию для расчета налога на прибыль включаются в состав внереализационных (п. 1 ст. 265 НК РФ) единовременно в полном объеме в том периоде, когда они были фактически понесены (п. 7 ст. 272 НК РФ).

Восстанавливать НДС (который ранее был принят к вычету) по ликвидируемому объекту со стопроцентной амортизацией не нужно (ст. 170 НК РФ).

Подробнее о ст. 170 НК РФ узнайте .

Дарение полностью самортизированного объекта ОС

Дарение имущества стоимостью свыше 3 000 руб. между 2 коммерческими организациями запрещено законодательством (ст. 575 ГК РФ).

О нюансах безвозмездных договоров между юрлицами см. .

Поскольку отдельный порядок определения цены объекта ОС с нулевой учетной стоимостью, передаваемого в дар, не предусмотрен, расчет следует производить по аналогии с другими правовыми нормами, в частности ст. 105.3 и 154 НК РФ (по рыночной стоимости объекта).

ОБРАТИТЕ ВНИМАНИЕ! Нулевая остаточная учетная стоимость ОС вовсе не означает, что и рыночная стоимость этого ОС равна 0. Для безвозмездной передачи потребуется экспертная оценка объекта.

Допускается безвозмездная передача некоммерческим организациям и учреждениям, а также физическим лицам. При этом:

- В отношении налога на прибыль в соответствии с содержанием ст. 39 и 41 НК РФ у передающего предприятия не возникает объекта налогообложения (дохода) по налогу на прибыль при дарении. Одновременно по нормам ст. 270 НК РФ предприятие не вправе учесть для налогового учета и расходы по дарению. Таким образом, передача ОС в дар никак не должна затрагивать расчеты по налогу на прибыль.

- В отношении НДС дарение любого ОС будет признаваться реализацией для целей обложения налогом (п. 1 ст. 39 и п. 1 ст. 146 НК РФ). Налог нужно будет начислить и уплатить с рыночной стоимости передаваемого ОС (п. 2 ст. 154 НК РФ). Сумма уплаченного по дарению НДС не должна уменьшать базу по налогу на прибыль (п. 16 ст. 270 НК РФ).

ВАЖНО! Дарение ОС не облагается НДС в случае, если ОС передаются органам государственной или местной власти (п. 2 ст. 146 НК РФ). В таком случае дарителю следует восстановить входной НДС по передаваемым объектам. Сумма налога к восстановлению определяется пропорционально остаточной стоимости ОС (п. 3 ст. 170 НК). То есть по полностью самортизированным ОС (чья остаточная стоимость равна 0) НДС к восстановлению тоже будет равен 0.

В бухучете все расходы, связанные с дарением, учитываются в составе прочих расходов в том периоде, в котором ОС списывается с учета.

Если основные средства полностью самортизированы

НКУ — Налоговый кодекс Украины от 02.12.2010 г. № 2755-VI.

Закон об оценке — Закон Украины «Об оценке имущества, имущественных прав и профессиональной оценочной деятельности в Украине» от 12.07.2001 г. № 2658-III.

Методрекомендации № 561 — Методические рекомендации по бухгалтерскому учету основных средств, утвержденные приказом Министерства финансов Украины от 30.09.2003 г. № 561.

П(С)БУ 7 — П(С)БУ 7 «Основные средства», утвержденное приказом Министерства финансов Украины от 27.04.2000 г. № 92.

Самортизированные ОС можно продолжать эксплуатировать

Сразу отметим: поскольку самортизированные объекты по-прежнему соответствуют критериям актива/основных средств (т. е. используются предприятием для получения будущих экономических выгод, пп. 4, 6 П(С)БУ 7), то предприятие вправе и дальше продолжать их эксплуатировать. Ведь, как предусмотрено п. 33 П(С)БУ 7, а также п. 40 Методрекомендаций № 561, списанию объекты основных средств (ОС) подлежат лишь в случаях выбытия в результате безвозмездной передачи или несоответствия критериям признания актива. В рассматриваемом же случае этого не происходит, поэтому такие объекты предприятие может по-прежнему продолжать использовать в своей хозяйственной деятельности.

Что касается дальнейшего бухгалтерского учета таких объектов, то предприятие может с ними поступить одним из следующих способов (на каком из них остановиться и какому отдать предпочтение, предприятие решает самостоятельно):

— провести переоценку (дооценку) объектов ОС;

— в дальнейшем вести учет таких полностью

самортизированных объектов ОС лишь по количеству (отражая их лишь в количественном учете).

Остановимся на каждом из способов подробнее.

Проведение переоценки ОС

Здесь прежде всего нужно отметить, что проведение переоценки основных средств — дело добровольное. Поэтому предприятие согласно п. 16 П(С)БУ 7 может принимать решение о проведении в бухгалтерском учете переоценки объекта основных средств, если на дату баланса остаточная стоимость такого объекта существенно отличается от его справедливой стоимости. Причем, как уточняется на этот счет в п. 34 Методрекомендаций № 561, «порогом существенности» для проведения переоценки может считаться величина, равная 1 % чистой прибыли (убытка) предприятия, или величина, равная 10-процентному отклонению остаточной стоимости ОС от их справедливой стоимости (выбранный критерий существенности закрепляется в приказе об учетной политике предприятия).

В таком случае «бухгалтерская» переоценка проводится в порядке, оговоренном пп. 16 — 21 П(С)БУ 7 и пп. 34 — 39 Методрекомендаций № 561. При этом, переоценивая объекты ОС, нужно также учесть ряд таких моментов:

— для проведения переоценки потребуется привлечь профессионального оценщика. Ведь согласно ст. 7 Закона об оценке проведение оценки имущества, в том числе и в случаях переоценки основных средств для целей бухгалтерского учета, является обязательным (на что обращалось внимание и в письме Минфина Украины от 26.03.2009 г. № 31-34010-10/23-1462/1846 // «Налоги и бухгалтерский учет», 2009, № 57, с. 33). Иначе оценка, выполненная «несубъектами» оценочной деятельности, согласно ст. 8 Закона об оценке может быть признана недействительной;

— при переоценке объекта ОС с нулевой остаточной стоимостью справедливая стоимость прибавляется к его первоначальной стоимости, без изменения при этом суммы износа по объекту. При этом по таким переоцениваемым объектам, которые продолжают использоваться, обязательно устанавливается ликвидационная стоимость (абзац второй п. 17 П(С)БУ 7*);

— переоценив объект ОС, в дальнейшем амортизация в бухгалтерском учете по нему будет начисляться исходя из новой (переоцененной) стоимости (за вычетом ликвидационной стоимости) и продленного срока полезного использования объекта (причем с учетом положений п. 23 П(С)БУ 7 продление срока службы объекта лучше подкрепить распорядительным актом — приказом по предприятию). А вот пересматривать (т. е. каким-либо образом пересчитывать) уже ранее начисленную (до переоценки) амортизацию по объекту не нужно, поскольку продление срока полезного использования объекта является не изменением учетной политики, а изменением учетной оценки (см. на этот счет «похожее» письмо Минфина Украины от 02.11.2009 г. № 31-34000-20-23-5535/5708 // «Налоги и бухгалтерский учет», 2009, № 95, с. 3);

— также в таком случае нужно помнить о требованиях абзаца первого п. 16 П(С)БУ 7, предусматривающих, что в случае переоценки объекта ОС на ту же дату проводится переоценка всех объектов группы ОС, к которой относится переоцениваемый объект. При этом переоценив объект ОС вместе с объектами группы, в дальнейшем такие активы подлежат регулярной переоценке, чтобы их остаточная стоимость существенно не отличалась от справедливой стоимости на дату баланса. Так что единоразовой переоценкой в данном случае дело не обойдется.

*Попутно укажем на неточность, допущенную в абзаце втором п. 17 П(С)БУ 7, устанавливающем, что если остаточная стоимость объекта ОС равна нулю, то его «переоцененная остаточная стоимость» определяется прибавлением справедливой стоимости этого объекта к его первоначальной (переоцененной) стоимости без изменения суммы износа по объекту. На самом деле здесь допущена ошибка и под фразой «переоцененная остаточная стоимость» необходимо подразумевать «переоцененную первоначальную стоимость».

Так, предположим, если решено дооценить объект ОС с нулевой остаточной стоимостью, справедливая стоимость которого на момент переоценки составила 10000 грн. (ликвидационная стоимость установлена в размере 1000 грн., дальнейший срок полезного использования продлен еще на 5 лет), то его переоценка отразится в учете следующими записями:

На практике очень часто возникают ситуации, когда основное средство уже самортизировано, то есть стоимость, которая амортизируется, сравнялась с суммой накопленной амортизации, а остаточная стоимость составляет ноль (если она определялась). Выясним, что делать с этим активом.

Напомним, что объект основных средств (далее – ОС) перестает признаваться активом (списывается с баланса) в случае его выбытия вследствие продажи, ликвидации, бесплатной передачи, недостачи, окончательной порчи или других причин несоответствия критериям признания активом (п. 33 ПБУ 7 и п. 40 Методрекомендаций № 561).

Если такой объект не выбывает и продолжает соответствовать критериям актива, то специально созданная комиссия (постоянно действующая на предприятии инвентаризационная комиссия) должна одобрить решение о возможности его дальнейшей эксплуатации. Если решение положительное, то может быть несколько вариантов. Рассмотрим каждый из них в отдельности.

ДЛЯ СПРАВКИ

Объект ОС признается активом, если существует вероятность того, что предприятие получит в будущем экономические выгоды от его использования и стоимость его может быть достоверно определена (п. 33 ПБУ 7).

При определении срока полезного использования должны учитываться:

- ожидаемое использование объекта с учетом его мощности или производительности

- предполагаемый физический и моральный износ

- правовые или другие ограничения относительно сроков использования объекта и прочие факторы

Увеличение срока использования

Начисление амортизации ОС осуществляется в течение срока их полезного использования (эксплуатации), который устанавливается предприятием (в распорядительном акте) при признании этого объекта активом (при зачислении на баланс), и приостанавливается на период его реконструкции, модернизации, достройки, дооборудования и консервации (п. 23 ПБУ 7).

В свою очередь срок полезного использования – это ожидаемый период времени, в течение которого необоротные активы будут использоваться предприятием или с их использованием будет изготовлен (выполнен) ожидаемый объем продукции (работ, услуг) (п. 4 ПБУ 7). Его определяет постоянно действующая комиссия при зачислении ОС на баланс распорядительным документом (приказом на ввод в эксплуатацию ОС).

В результате эксплуатации ОС предприятие получает экономические выгоды (в основном это результат определенной работы, ради которой они приобретались). Если срок полезного использования истек, а объект продолжает приносить экономические выгоды, то согласно п. 25 ПБУ 7 такой срок может быть пересмотрен.

Кроме того, поскольку формы первичных документов по учету ОС, которые утверждены в установленном порядке, не содержат реквизитов для отражения сроков полезного использования (эксплуатации), то они должны быть установлены в распорядительном акте (приказе, распоряжении) (письмо № 31-08410-07-10/19584).

То есть сроки продления полезного использования ОС должны быть зафиксированы в распорядительном документе на предприятии.

С учетом нового срока полезного использования амортизация начисляется с месяца, следующего за месяцем изменения срока (п. 25 ПБУ 7 и п. 26 Методрекомендаций № 561). В ситуации с полностью самортизированными объектами новая амортизация и в дальнейшем не будет начисляться, а ранее начисленная амортизация перерасчету не подлежит. А все потому, что такие коррективы – это изменение учетных оценок, влияющих на финрезультат в том периоде, в котором произошло изменение, и в последующих периодах, если такое изменение влияет на эти периоды (п. 8 ПБУ 6).

Если учет самортизированных ОС проводится без их дооценки, такой подход еще называют количественным учетом, ведь фактически объекты не влияют на определение финрезультата от хозяйственной деятельности, однако продолжают приносить предприятию экономические выгоды.

Количественный учет не нарушает требований национальных стандартов бухучета, а его применение – право налогоплательщиков.

Переоценка

Право проводить переоценку объектов ОС у предприятия есть тогда, когда остаточная стоимость этого объекта существенно отличается от его справедливой стоимости на дату баланса (п. 16 ПБУ 7).

Согласно абзацу второму п. 34 Методрекомендаций № 561 порогом существенности для проведения переоценки может браться одна из величин:

- 1 % чистой прибыли (убытка) предприятия;

- 10 % отклонения остаточной стоимости объектов ОС от их справедливой стоимости.

Уровень существенности советуем фиксировать в приказе об учетной политике предприятия.

Недостатки механизма переоценки:

- для проведения переоценки ОС необходимо привлекать профессионального оценщика (часть вторая ст. 7 Закона № 2658)

- в случае переоценки одного объекта ОС на ту же дату придется провести переоценку всех других объектов ОС этой группы. Кроме того, в дальнейшем нужно регулярно проводить переоценку, чтобы остаточная стоимость ОС на дату баланса существенно не отличалась от справедливой стоимости (п. 16 ПБУ 7)

Остановимся на бухгалтерских особенностях механизма переоценки. Поскольку остаточная стоимость ОС равна нулю, то переоцененная остаточная стоимость определяется прибавлением справедливой стоимости этого объекта к его первоначальной (переоцененной) стоимости без изменения суммы износа объекта. При этом для таких объектов, которые продолжают использоваться, обязательно определяется ликвидационная стоимость. Сумма дооценки включается в состав капитала в дооценке и отражается на субсчете 411 «Дооценка (уценка) основных средств».

Сведения об изменениях первоначальной стоимости и суммы износа ОС отражаются в регистрах аналитического учета, в частности инвентарной карточке по форме № ОЗ-6, утвержденной приказом № 352.

По состоянию на 31.03.2017 г. на балансе предприятия учитывается проектор Acer X117H: первоначальная стоимость – 7 500 грн, износ – 7000 грн, ликвидационная стоимость – 500 грн. Срок полезного использования – два года. Специально созданная комиссия зафиксировала, что справедливая стоимость такого объекта составляет 9 000 грн, а ликвидационная – оставлена на уровне 500 грн. Срок полезного использования продлен на один год.

Соответственно переоцененная остаточная стоимость составляет 9 500 грн (7 500 грн + 9 000 грн – 7 000 грн). Сумму дооценки отражают записью Дт 104 «Машины и оборудование» Кт 41 «Дооценка (уценка) основных средств» на сумму 9 000 грн.

При начислении амортизации выполняют две записи на сумму амортизации:

Дт 93 «Расходы на сбыт» (23, 91, 92, 94) Кт 131 «Износ основных средств» на сумму 750 грн*;

Дт 411 Кт 441 «Прибыль нераспределенная» на сумму 750 грн.

*Ежемесячная сумма амортизации составляет 750 грн ((9 500 грн – 500 грн) : 12 месяцев)

Модернизация и улучшение

В случае если специально созданная комиссия примет решение провести улучшение ОС, то в соответствии с п. 14 ПБУ 7 первоначальная стоимость ОС увеличивается на сумму расходов, связанных с улучшением объекта (модернизация, модификация, достройка, дооборудование, реконструкция и т. п.), что приводит к увеличению будущих экономических выгод, первоначально ожидаемых от использования объекта.

В бухгалтерском учете сумма таких расходов предварительно включается в капитальные инвестиции (Дт 152 «Приобретение (изготовление) основных средств»).

Увеличение первоначальной стоимости объекта отражается записью Дт 10 «Основные средства» Кт 152 «Приобретение (изготовление) основных средств».

Кроме того, Инструкцией № 291 предусмотрено отражение суммы улучшения по кредиту забалансового счета 09 «Амортизационные отчисления» (уменьшение остатка на этом счету, сформированного за счет суммы начисленной амортизации необоротных активов).

Также заметим, что в случае изменения ожидаемых экономических выгод от использования ОС пересматривают и срок его полезного использования. Соответственно уже с месяца, следующего за месяцем изменения такого срока, амортизация должна начисляться исходя из обновленного срока полезного использования (п. 26 Методрекомендаций № 561).

Налоговый кодекс – Налоговый кодекс Украины от 02.12.2010 г. № 2755-VI. Закон № 2658 – Закон Украины от 12.07.2001 г. № 2658-III «Об оценке имущества, имущественных прав и профессиональной оценочной деятельности в Украине». ПБУ 6 – Положение бухгалтерского учета 6 «Исправление ошибок и изменения в финансовых отчетах», утвержденное приказом Минфина Украины от 28.05.99 г. № 137. ПБУ 7 – Положение бухгалтерского учета 7 «Основные средства», утвержденное приказом Минфина Украины от 27.04.2000 г. № 92. Приказ № 352 – приказ Минфина Украины «Об утверждении типовых форм первичного учета» от 29.12.95 г. № 352. Инструкция № 291 – Инструкция о применении плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций, утвержденная приказом Минфина Украины от 30.11.99 г. № 291. Методрекомендации № 561 – Методические рекомендации по бухгалтерскому учету основных средств, утвержденные приказом Минфина Украины от 30.09.2003 г. № 561. Письмо № 31-08410-07-10/19584 – письмо Минфина Украины от 08.08.2012 г. № 31-08410-07-10/19584 «Относительно некоторых вопросов по бухгалтерскому учету»

Полностью самортизированные основные средства

В разделе Бухгалтерия, Аудит, Налоги на вопрос Как списать полностью самортизированные ОС в 1С. заданный автором Просветление лучший ответ это В процессе эксплуатации основные средства морально и физически изнашиваются. Если объект изношен настолько, что не подлежит восстановлению, или если его дальнейшее использование экономически нецелесообразно, организация может принять решение о ликвидации основного средства.

Для принятия решения о ликвидации основного средства в организации следует создать комиссию, которая должна:

– осмотреть объект основных средств, запланированный к ликвидации;

– определить возможность и целесообразность восстановления основного средства;

– установить причины ликвидации (физический и моральный износ, авария, стихийные бедствия и т. п.) ;

– выявить виновных лиц (если объект ликвидируется до истечения нормативного срока службы в связи с обстоятельствами, возникшими по чьей-либо вине) ;

– определить возможность использования отдельных узлов, деталей, материалов ликвидируемого основного средства.

В состав комиссии должны входить: главный бухгалтер, материально-ответственные лица и другие сотрудники, назначенные приказом руководителя.

Об этом сказано в пункте 77 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н.

Приказ о ликвидации основного средства, подписанный руководителем организации, является основанием для составления акта по форме № ОС-4 (ОС-4а) .

После ликвидации основного средства комиссия составляет акт о его списании (п. 78 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н) . Для составления актов используйте следующие типовые бланки:

– акт о списании объекта основных средств (кроме автотранспортных средств) (по форме № ОС-4);

– акт о списании автотранспортных средств (по форме № ОС-4а) ;

– акт о списании групп объектов основных средств (по форме № ОС-4б) .

Типовые формы актов о списании основных средств утверждены постановлением Госкомстата России от 21 января 2003 г. № 7.

На основании актов о списании сделайте отметки о выбытии основных средств в следующих документах:

– в инвентарной карточке основных средств по форме № ОС-6 (при выбытии объекта основных средств) ;

– в инвентарной карточке группового учета основных средств по форме № ОС-6а (при выбытии группы основных средств) ;

– в инвентарной книге учета основных средств по форме № ОС-6б (при ведении учета малыми предприятиями) .

В процессе ликвидации (демонтажа) основного средства могут быть получены отдельные материалы, узлы, агрегаты, годные к использованию. Такое имущество необходимо оприходовать (п. 57 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н) . При поступлении материалов, полученных при разборке основных средств, заполняется:

– накладная по форме № М-11 (при ликвидации основных средств, за исключением зданий и сооружений) ;

– акт по форме № М-35 (если материалы были получены при разборке зданий, сооружений) .

Типовые формы этих документов утверждены постановлением Госкомстата России от 30 октября 1997 г. № 71а.

При ликвидации основного средства у организации могут возникнуть расходы:

– в виде остаточной стоимости ликвидируемого имущества (п. 29 ПБУ 6/01);

– в виде затрат, связанных с разборкой объекта (п. 31 ПБУ 6/01).

Остаточная стоимость основных средств и затраты, связанные с ликвидацией, отражаются в составе прочих расходов того периода, к которому они относятся (п. 11 ПБУ 10/99):

При списании остаточной стоимости ликвидируемого основного средства сделайте проводки:

Дебет 02 Кредит 01 субсчет «Выбытие основных средств»

– отражена сумма амортизации, начисленной за период эксплуатации объекта;

Дебет 01 субсчет «Выбытие основных средств» Кредит 01

– отражена первоначальная стоимость ликвидируемого основного средства;

Дебет 91-2 Кредит 01 субсчет «Выбытие основных средств»

– списана остаточная стоимость основного средства (на основании акта о списании) .

Посмотреть еще:

Материалы Проводки по Приходу ГЛАВНАЯ СТРАНИЦА НАЛОГОВЫЕ НОВОСТИ БУХГАЛТЕРСКИЕ НОВОСТИ БУХГАЛТЕРСКИЙ УЧЕТ ГОДОВОЙ ОТЧЕТ И…

No related posts.