Отчисления в пенсионный фонд сколько процентов

Содержание

- 1 c 01.01.2017 – 2020

- 2 Основные проценты для трудоустроенных

- 3 Сниженные тарифы для отдельных видов деятельности

- 4 Добавочные проценты для отдельных категорий работников

- 5 Отчисления при зарегистрированном ИП

- 6 Процент отчислений при заключенном ГПД

- 7 Порядок и сроки уплаты пенсионных отчислений

- 8 Как происходит пополнение Пенсионного фонда

- 9 Какой процент зарплаты идет на пенсионные выплаты

- 10 Что выбрать: НПФ или ПФР

- 11 Из чего теперь состоит пенсия

Ставки страховых взносов (тарифы) в ИФНС

c 01.01.2017 – 2020

(Лимит для ОСС)

(Лимит для ОПС)

(Лимит для ОСС)

(Лимит для ОПС)

(Лимит для ОСС)

(Лимит для ОПС)

* Подписан закон о бессрочном тарифе страховых взносов на ОПС в размере 22% с 01.01.2019

(Федеральный закон от 03.08.2018 N 306-ФЗ)

(ФСС)

(ФФОМС)

До 796 000 руб. (2016)

До 711 000 руб. (2015)

До 624 000 руб. (2014)

1966 г. и старше — 1967 г. и моложе

из них:

6,0%

на солидарную часть

16,0%

на индивидуальную часть

из них:

6,0%

на солидарную часть

10,0%

на индивидуальную часть

** В период 2016-2021 гг.

формирование накопительной пенсии приостановлено!

В этот период предусматривается направление сумм страховых взносов в полном объеме на финансирование страховых пенсий, без формирования пенсионных накоплений.

C 2016 года

ставки при превышении лимита размера базы

(Лимит для ФСС)

(Лимит в ФФОМС отменен)

(Лимит для ПФР)

(10,0% – на солидарную часть тарифа страховых взносов)

(Лимит в ФФОМС отменен)

C 2015 года

ставки при превышении лимита размера базы

–>

(Лимит для ФСС)

(Лимит в ФФОМС отменен)

(Лимит для ПФР)

(10,0% – на солидарную часть тарифа страховых взносов)

(Лимит в ФФОМС отменен)

C 2014 года

ставки при превышении лимита размера базы

(10,0% – на солидарную часть тарифа страховых взносов)

Ставки *

(кроме сельскохозяйственных товаропроизводителей и организаций с пониженным тарифом)

(ФСС)

(ФФОМС)

| 1966 г. и старше | |

| Страховая часть | Накопительная часть |

| 22,0% | |

из них:

6,0%

на солидарную часть

16,0%

на индивидуальную часть

| 1967 г. и моложе | |

| Страховая часть | Накопительная часть |

| 16,0% | |

из них:

6,0%

на солидарную часть

10,0%

на индивидуальную часть

(10,0% – на солидарную часть тарифа страховых взносов)

Ставки ***

по дополнительному тарифу

*** Федеральный закон от 17.12.2001г. № 173-ФЗ "О трудовых пенсиях в Российской Федерации"

Ставки *

(кроме сельскохозяйственных товаропроизводителей и организаций с пониженным тарифом)

(ФСС)

(ФФОМС)

(ТФОМС)

| 1966 г. и старше | |

| Страховая часть | Накоп-ная часть |

| 22,0% | |

из них:

6,0%

на солидарную часть

16,0%

на индивидуальную часть

| 1967 г. и моложе | |

| Страховая часть | Накоп-ная часть |

| 16,0% | |

из них:

6,0%

на солидарную часть

10,0%

на индивидуальную часть

(10,0% – на солидарную часть тарифа страховых взносов)

– часть страховых взносов на ОПС, предназначенных для формирования денежных средств в целях выплаты фиксированного базового размера трудовой пенсии, социального пособия на погребение умерших пенсионеров и т.д.

– часть страховых взносов на ОПС, предназначенных для формирования денежных средств застрахованного лица и учитываемых на его индивидуальном лицевом счете.

(Свыше 463 000 руб.

взносы

не уплачиваются)

(из них 6% на накопительную часть трудовой пенсии для граждан 1967 года рождения и моложе)

* ФЗ от 24 июля 2009 г. № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования»

** Начиная с 2011 года шкала будет индексироваться ежегодно.

(ФСС)

(ФФОМС)

(ТФОМС)

(Свыше 415 000 руб.

взносы

не уплачиваются)

(из них 6% на накопительную часть трудовой пенсии для граждан 1967 года рождения и моложе)

(из них 6% на накопительную часть трудовой пенсии для граждан 1967 года рождения и моложе)

Уплата страховых взносов

|

см. Ставки Страховых Взносов для ИП – Стоимость страхового года

| База для начисления страховых взносов в отношении каждого физического лица нарастающим итогом |

||||

| Год | ПФР | К-инд | ФСС | К-инд |

| 2021 | 2,3 | |||

| 2020 | 2,2 | |||

| 2019 | 2,1 | |||

| 2018 | 1 021 000 | 1,17 | 815 000 | 1,08 |

| 2017 | 876 000 | 1,9 | 755 000 | 1,051 |

| 2016 | 796 000 | 1,8 | 718 000 | 1,072 |

| 2015 | 711 000 | 1,7 | 670 000 | 1,073 |

| 2014 | 624 000 | 624 000 | ||

| 2013 | 568 000 | 568 000 | ||

Формы заявлений о зачете и возврате

излишне уплаченных страховых взносов, пеней и штрафов ФСС

с 2015

Заявление о зачете сумм излишне уплаченных страховых взносов, пеней и штрафов в ФСС РФ

(форма 22 – ФСС РФ)

Заявление о возврате сумм излишне уплаченных страховых взносов, пеней и штрафов в ФСС РФ

(форма 23 – ФСС РФ)

Заявление о возврате сумм излишне взысканных страховых взносов, пеней и штрафов в ФСС РФ

(форма 24 – ФСС РФ)

Пример.

Расчет Страховых взносов с 2015 года.

С 2015 года установливаются две предельные величины базы для исчисления страховых взносов:

1) для ПФР – 711 000 руб.

2) дпя ФСС – 670 000 руб.

ПФР.

Взносами в ПФР по тарифу 30 процентов облагаются доходы работника, не превышающие 711 000 руб.

С превышения, то есть с суммы, равной 39 000 руб. (680 000 + 70 000 – 711 000), надо заплатить взносы по тарифу 10 процентов.

Итого будет начислено пенсионных взносов в сумме 217 200 руб. (711 000 руб. х 30% + 39 000 руб. х 10%).

ФФОМС.

Взносами облагаются все выплаты в пользу работников.

То есть база для данного работника составит 750 000 руб. (680 000 + 70 000).

Сумма взносов будет равна 38 250 руб. (750 000 руб. х 5,1%).

ФСС.

Выплаты по договору гражданско-правового характера не включаются в базу взносов в ФСС.

То есть 70 000 руб. не облагаются взносами.

Не облагается взносами также превышение лимита по зарплате в сумме 10 000 руб. (680 000 – 670 000).

Начисленная сумма взносов составит 19 430 руб. (670 000 руб. х 2,9%).

Травматизм.

Лимит для ФСС=670 тыс. руб. НЕ применяется к взносам на травматизм

(эти взносы уплачиваются со всех выплат, как и раньше, для них ограничения нет).

Ежемесячные отчисления на пенсионные накопления постоянно пересматриваются правительством, чтобы обеспечить нынешним работникам будущие достойные выплаты. Отчисления в ПФР платят, как правило, работодатели и не высчитывают их из зарплаты сотрудников – это отдельный обязательный платеж, который зависит от категории деятельности и размера заработной платы. Пенсия формируется также и для самозанятого населения и одиночек-ИП – только в этом случае платить за себя приходится самостоятельно.

В этом материале вы найдете подробную информацию об отчисляемых в ПФР процентах по всем основным категориям.

Основные проценты для трудоустроенных

Вопреки ожиданиям населения в 2018 году тарифные ставки по выплатам в Фонд не увеличились, зато увеличилась предельная сумма годовой зарплаты, с которой уплачивается ставка.

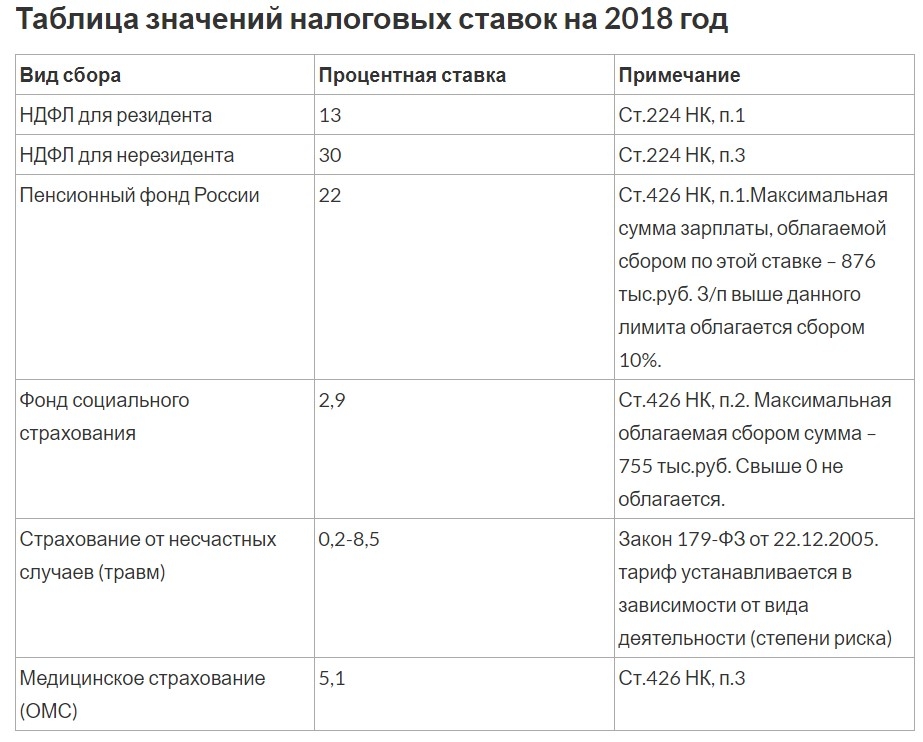

В 2019 году общий взнос за работников (будь то работающих на ИП или на обычную организацию) составляет 22 процента. Как только зарплата работника поднимается до 1 миллиона 150 тысяч рублей за год (чуть больше 95 тысяч в месяц), ставка по отчислениям с суммы превышения падает до 10 процентов.

Кроме этого, работодатель платит в ФСС и в ФОМС в общей сложности 8 процентов (2.9+5.1). Общая сумма отчислений на работника, у которого зарплата меньше установленного лимита таким образом составляет 30 процентов.

Сниженные тарифы для отдельных видов деятельности

С 2019 года некоторые категории плательщиков перестали пользоваться льготными тарифами на отчисления в ПФР – в частности это касается хозяйственных субъектов, которые внедряли новые технологии по договорам в ОЭЗ. Ставка по этому виду деятельности вернулась к не льготным 20%. Для общих субъектов хозяйствования ставка также перестала быть льготнойи вернулась к стандартным общим значениям в 22% до лимита и 10% после лимита.

Другие виды работ и пониженные проценты на них:

| Сферы деятельности | Процентная ставка, % |

| Информационные технологии, в том числе выпуск анимационных продуктов (юрлица) | 8 |

| Производства, которые выпускают одежду и бумажные изделия | 20 |

| Образование и благотворительность | |

| Здравоохранение | |

| Искусство и культура | |

| Спорт | |

| Аптечные организации | |

| Задействованные на проекте «Сколково» | 14 |

| Участники СЭЗ (ИП и юрлица) | 6 |

Добавочные проценты для отдельных категорий работников

Отдельной категорией считаются те работники, которые задействованы на предприятиях с тяжелыми или вредоносными условиями труда – полные списки приведены в первой части 30-ой статьи 400-ФЗ.

Здесь применяется раздел на те организации, которые произвели оценкуусловий труда, и те, которые не позаботились об этом.

При наличии проведенной оценки для расчета дополнительного взноса в ПФР учитывается подкласс вредных и опасных условий:

| Категория условий | Добавочная ставка, % |

| Оптимальные и допустимые уровни (1 и 2 классы) | Не рассчитывается – 0. |

| Вредный уровень — подклассы: | |

| 3.1 | 2 |

| 3.2 | 4 |

| 3.3 | 6 |

| 3.4 | 7 |

| Опасный уровень (4 класс) | 8 |

Если оценка не проведена, применяется общая тарификация дополнительных отчислений по спискам 1 и 2 30 статьи закона 400-ФЗ:

- Первый список – горячие цеха, подземные работы и т.д. Добавочная ставка – 9%.

- Второй и малые списки – те, кто работает на тяжелых работах. Добавочная ставка – 6%.

Такие отчисления позволяют подобным работникам формировать более высокие пенсионные накопления.

Еще две категории работников имеют повышенные отчисления в Пенсионный Фонд:

- Члены экипажей воздушных судов – надбавка в 14%.

- Люди, осуществляющие горные работы – надбавка 6.7%.

Отчисления при зарегистрированном ИП

Особые тарифы применяются для индивидуальных предпринимателей. Сумма зависит от того, есть ли у ИП работники или нет:

- При наличии сотрудников применяются стандартные ставки на них 22 и 10 процентов.

- «На себя» при доходе менее 300 тыс. руб. ИП платит фиксированную ставку — 29 тысяч 354 рубля.

Когда доход начинает превышать указанный лимит, на разницу (доход минус лимит) начисляется еще одна ставка – 1%.

Для ИП также устанавливается верхний предел выплат за расчетный период – взносы на пенсию не могут превышать 234 тысяч 832 рубля.

Процент отчислений при заключенном ГПД

При заключении гражданско-правового договора отчисления в ПФР рассчитать сложнее. Здесь есть несколько правил:

- Если работник имеет ИП, то платит взносы как ИП самостоятельно.

- База для выплаты – это размер вознаграждения. При этом если деятельность была интеллектуальной или авторской, от базы отнимаются расходы на осуществление работы, но только если их можно подтвердить документально.

- Если расходы нельзя никак обозначить, от вознаграждения отнимается определенный процент (для разных видов деятельности – свой), и на остаток вознаграждения начисляется ставка ПФР.

- Сумма, которая передается в ПФР на формирование накоплений, составляет стандартные 22 и 10 процентов.

База для отчисления ставки ПФР для разных категорий работ по ГПД:

| Типы работ | Процент от вознаграждения, на который начисляется ставка ПФР |

| Скульптура, декорации, графика, создание монументов и т.д. | 60% |

| Музыкальные произведения для театра, оркестра, фильмов и ТВ | |

| Сценические произведения (балет, опера) | |

| Фотографии | 70% |

| Дизайн и архитектура | |

| Художественные работы, графические работы | |

| Изобретения (промышленность, полезные модели, селекция, открытия в области науки) | |

| Видео, фонограммы, аудиозаписи, эфирные записи | |

| Музыка | 75% |

| Исполнение произведений, выступления | 80% |

| Литература | |

| Письменные научные работы |

Порядок и сроки уплаты пенсионных отчислений

Для наемных работников и индивидуальных предпринимателей сроки, в которые необходимо предоставить отчетность и уплатить взносы разнятся, как и их подсчет.

Общие

Наемным рабочим отчисления производятся каждый месяц с заработной платы. Применяемая формула:

(Сумма зарплаты с начала года до конца текущего месяца (база) * тариф (общий, пониженный или повышенный)) – сумма уже заплаченных в ПФР отчислений за все месяцы с начала года до начала текущего месяца.

Важно! С недавних пор взносы перестали округляться до рублей и производятся полностью до копеек.

Сроки оплаты в общем порядке – 15 день следующего месяца или ближайший рабочий после него день (если 15 припал на праздник или выходной).

Всю отчетность следует сдавать ежеквартально.

Для ИП

Индивидуальные предприниматели переводят взносы в ПФР «за себя» один раз:

- Основная фиксированная сумма оплачивается до конца текущего расчетного года.

- Дополнительная сумма при превышении порога доходов (1 процент) – до 1 июля следующего года.

Если статус ИП просуществовал меньше 12 месяцев, производится перерасчет взноса на количество времени, которое действовал статус индивидуального предпринимателя. Сроки оплаты те же.

При наличии работников ИП перечисляет за них взносы на общих условиях как работодатель.

Как происходит пополнение Пенсионного фонда

Для работников, оформленных по договору или трудовой книжке, бухгалтерия начисляет зарплату и удерживает некоторый процент, чтобы выполнить переводы в накопительные фонды, в том числе и пенсионный. Средства перечисляются как подоходный налог, но на самом деле это отчисления по нескольким статьям расходов.

Подоходный налог отображается во всех бухгалтерских проводках. Именно его видит кредитная организация в справке 2-НДФЛ, которую заемщик предоставляет при получении ссуды. Принято считать, что сотрудник организации выплачивает налоги самостоятельно, однако на самом деле платежи осуществляет его работодатель на основании действующего законодательства без согласования со специалистом.

Напомним, что не всякий доход облагается налогом. Не делают выплат со следующих видов денежных поступлений:

- если гражданин получает выплаты по безработице от Службы занятости;

- когда выплачивают пособие по беременности и родам;

- на переводы, положенные при выходе на пенсию, сокращении персонала или увольнении;

- компенсационные платежи от работодателя (неиспользованный отпуск, травмы на рабочем месте и пр.).

Страховые взносы

Какой процент зарплаты идет на пенсионные выплаты

Представители выделенных отраслей, в том числе IT-сектора выплачивают минимальные проценты. И наоборот, за работников некоторых специальностей организация платит повышенный налог. Предприятия, где персонал вынужден трудиться во вредных или тяжелых условиях, отчисляют больше, чем обычные компании.

Налогообложение физлиц различается по категориям:

- ИП, с 2019 года – самозанятые, т.е. граждане, которые работают сами на себя, с 2018 года перечисляют фиксированный платеж по итогам года. До 2018 года расчет подоходного налога выполнялся исходя из МРОТ.

- Лица без гражданства РФ, проживающие на территории страны. Сотрудники высокой квалификации переводят 13%, обладатели патента – фиксированную сумму, ТОП-менеджеры из ЕЭС, беженцы – 13%.

к содержанию ↑

Индексация

Часть накопительных отчислений работников не подлежит индексации, тогда как страховая повышается за счет прибыли НПФ. Если ваши средства все еще находятся в государственном фонде, она заморожена с 2012 года по решению правительства. С такой инициативой выступили госорганы, когда в ПФ не хватало денег на текущие выплаты пенсионерам. Если же вы перевели средства в негосударственный фонд, накопления увеличиваются каждый год на 3-10% в зависимости от результатов управления финансами.

Также по решению правительства РФ с 2013 года 6%-ные выплаты накопительной части направляются не в будущую пенсию заемщика, а на расходы ПФ по текущим выплатам, лишая работника достойной пенсии в будущем. В 2019 году блокировка продолжает действовать, но с одной оговоркой – вывести накопительную часть разрешается лишь будущим пенсионерам, то есть гражданам старше 1967 года рождения.к содержанию ↑

Что выбрать: НПФ или ПФР

Непредсказуемая пенсионная политика заставляет многих граждан принимать кардинальное решение и переводить средства в негосударственное хранилище. К тому же, доходность по накоплениям в НПФ существенно выше – разница может достигать 3-7% от суммы накоплений в год.

Дополнительные плюсы перехода в НПФ:

- работник вправе самостоятельно выбирать фонд и переходить в другой 1 раз в год;

- представители негосударственного фонда не скрывают политику инвестирования и охотно уведомят об этом клиента;

- состояние пенсионного счета можно отследить онлайн;

- накопления можно завещать или передать наследникам;

- при банкротстве НПФ накопления вернут в государственный ПФ – гражданин ничего не потеряет.

Чтобы не ошибиться в выборе негосударственного фонда для хранения пенсионных денег, рекомендуем ознакомиться с рейтингом надежности и общим списком НПФ.

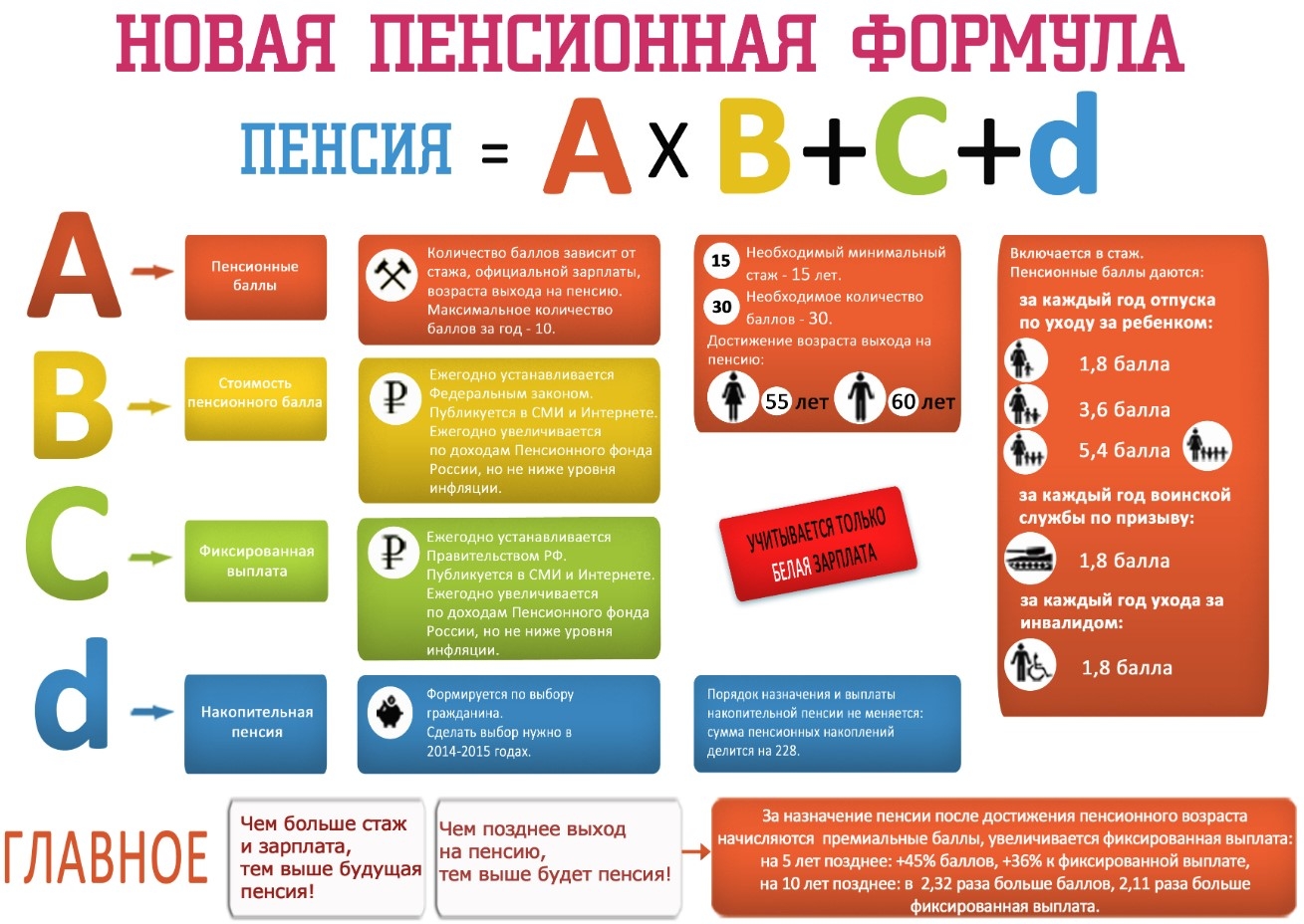

Из чего теперь состоит пенсия

Расчет пенсии по новой системе

No related posts.