Отсрочка по уплате налогов для юридических лиц

Содержание

- 1 Что такое отсрочка и рассрочка налогов

- 2 Чем регулируется отсрочка налогов и взносов

- 3 Кто может получить отсрочку налогов

- 4 По каким налогам и взносам предоставляется отсрочка

- 5 Куда обращаться за предоставлением отсрочки или рассрочки

- 6 Документы для получения отсрочки налогов

- 7 Отказ в отсрочке по налогам

- 8 Порядок предоставления рассрочки по уплате налогов

- 9 Основания для предоставления рассрочки по уплате налогов

- 10 Кто не может рассчитывать на рассрочку по уплате налогов

- 11 Подача заявления на отсрочку/рассрочку по уплате налогов

- 12 Общие правила изменения срока уплаты налоговых платежей

- 13 Что такое отсрочка и рассрочка?

- 14 Кто вправе претендовать на получение отсрочки (рассрочки)?

- 15 Правила получения отсрочки (рассрочки)

- 16 Основания для отказа в предоставлении отсрочки (рассрочки)

Пришло время платить налоги, а денег у компании нет. Что делать? Конечно, можно не заплатить, но тогда придется столкнуться с санкциями и штрафами. Не слишком радостная перспектива. Поэтому на законных основаниях лучше перенести дату перечисления денежных средств в бюджет. При определенных обстоятельствах практически любая организация может претендовать на отсрочку или рассрочку налогового платежа и взносов. Речь пойдет об отсрочке для организаций.

Что такое отсрочка и рассрочка налогов

Рассрочка налогов – это погашение суммы, подлежащей отчислению в бюджет, частями. Отсрочка же позволяет перенести дату уплаты средств в бюджет на определенный срок. В данном случае организация погасит свой долг целиком, но через несколько месяцев.

Чем регулируется отсрочка налогов и взносов

1. Основания – Налоговый Кодекс Российской Федерации (НК РФ), ст. 61, 63, 64, 138;

Кто может получить отсрочку налогов

Далеко не каждая организация может изменить срок уплаты налогов и взносов. Правом на отсрочку (рассрочку) может воспользоваться заинтересованное лицо, финансовое положение которого не предоставляет возможным уплатить налог и взносы в установленный срок, однако имеются достаточные основания полагать, что возможность уплаты налога возникнет в течение срока, на который предоставляется отсрочка (рассрочка).

Отсрочка по уплате налога организации возможна по следующим основаниям (ст. 64 НК РФ):

- причинение ущерба в результате стихийного бедствия, технологической катастрофы или иных обстоятельств непреодолимой силы;

- непредоставление бюджетных ассигнований для государственных, муниципальных нужд;

- угроза возникновения признаков банкротства в случае единовременной уплаты им налога;

- имущественное положение физического лица исключает возможность единовременной уплаты налога;

- деятельность носит сезонный характер;

- при наличии оснований, предусмотренных таможенным законодательством.

Важный момент – сумма, на которую предоставляется отсрочка (рассрочка) по уплате, не может быть больше стоимости чистых активов организации (ст. 64 НК РФ).

По каким налогам и взносам предоставляется отсрочка

Отсрочку или рассрочку можно получить по федеральным, региональным и местным налогам и сборам. Отсрочка (рассрочка) по уплате федеральных налогов предоставляется на срок от одного года до трех лет. Она может быть предоставлена налогоплательщику по одному или нескольким налогам.

Не предоставляется отсрочка по уплате пеней и штрафов по налогу на доходы физических лиц (письмо Минфина № 03-02-07/1-8000 от 15.02.2016 г.) и взносам на накопительную часть ОПС (письмо Минфина № 03-02-07/1-54840 от 29.10.2014).

Сумма, на которую предоставляется отсрочка (рассрочка) по уплате налоговых платежей, не может быть больше стоимости чистых активов организации (п. 2.1 ст. 64 НК РФ). Пример. ОАО “Айсберг” причинен ущерб в результате обстоятельств непреодолимой силы, а именно пожара в размере 20 млн. руб. Принимаемые к расчету активы составили 100 млн. руб. (внеоборотные – 20 млн. руб., оборотные – 80 млн. руб.). Принимаемые к расчету пассивы составили 85 млн. руб. (долгосрочные обязательства – 50 млн. руб., кредиторская задолженность – 5 млн. руб., прочие краткосрочные обязательства – 30 млн. руб.). В данной ситуации организация может претендовать на сумму отсрочки или рассрочки не 20 млн. руб., т. е. сумму в размере ущерба, а лишь 15 млн. руб. – сумму в размере стоимости чистых активов (100 – 85).

Куда обращаться за предоставлением отсрочки или рассрочки

Обращаемся в уполномоченный орган в зависимости от вида налога (федеральный, региональный, местный).

| Органы, уполномоченные принимать решения о предоставлении рассрочки или отсрочки | Страховые взносы | Не более одного года |

| ФНС | Федеральные налоги, зачисляемые в региональный бюджет | Не более одного года |

| Региональное УФНС | Документы для получения отсрочки налогов

При обращении о предоставлении рассрочки или отсрочки по налоговым платежам необходимо подать документы (ст. 64 НК РФ):

Если заявитель не приложил указанные документы, уполномоченный орган выносит решение об отказе в связи с отсутствием необходимых для рассмотрения указанного заявления документов. По ходатайству уполномоченный орган вправе принять решение о временном (на период рассмотрения заявления о предоставлении отсрочки или рассрочки) приостановлении уплаты суммы задолженности. При обращении могут потребоваться дополнительные документы – акты сверки расчетов по страховым взносам, пеням и штрафам. Иногда налоговый орган может потребовать, чтобы исполнение вашей отсрочки или просрочки было обеспечено банковской гарантией, поручительством или залогом имущества (п. 19 Порядка предоставления отсрочки), которые при это должны быть зарегистрированы в налоговом органе. Отказ в отсрочке по налогамОтказ в льготе по налоговым платежам и страховым взносам может быть получен, если:

Решение о предоставлении или отказа отсрочки (просрочки) принимается уполномоченным органом в течение 30 рабочих дней со дня получения заявления. Решение о предоставлении рассрочки вступает в силу с даты, которая в нем указана. Исключение составляет случай, когда рассрочки или отсрочка предоставляется под залог имущества. Тогда решение вступает в срок после заключения договора о залоге имущества. Решение об отказе в отсрочке (рассрочке) можно обжаловать :

При подготовке материала мы нашли не так уж много данных о предоставлении отсрочки по налогам, но все же они есть: – Михаил Мишустин: «Основные задачи ФНС России до конца 2012 года – сохранение позитивных тенденций в работе». Руководитель ФНС России подчеркнул, что в Службе начал работать механизм предоставления отсрочек налогоплательщикам. Так, в I полугодии принято 13 решений об изменении сроков уплаты налогов в форме отсрочки, рассрочки; – УФНС России по Смоленской области подвело итоги деятельности за 8 мес 2012 года по представлению отсрочек. В 2011 и за 8 месяцев 2012 года в Управление обратилось 10 юридических и физических лиц по вопросу предоставления отсрочек или рассрочек. Все заявления рассмотрены Управлением и по согласованию с соответствующими финансовыми органами Смоленской области и муниципальных образований приняты решения о предоставлении отсрочки по региональным и местным налогам сроком на 1 год на общую сумму 2,4 млн. рублей. По федеральным налогам в ФНС России направлен проект Решения о предоставлении отсрочки, который рассмотрен, и ФНС России принято Решение о предоставлении отсрочки по НДС сроком на 1 год на сумму 15,2 млн. рублей. Итоги Мы рассмотрели отличие рассрочки от просрочки. В соответствии с действующим законодательством РФ привели перечень кому представляется рассрочка (просрочка), а так же как ее получить. Рассказали об основном и дополнительном комплекте документов для получения данной льготы. Составили алгоритм по отсрочке (рассрочке) по уплате налоговых платежей и взносов, а именно:

Срок предоставления отсрочки или рассрочки от 1-го года до 3-х лет. Срок вынесения решения принимается уполномоченным органом в течение 30 рабочих дней со дня получения заявления заинтересованного лица. В случае получения отказа его можно обжаловать в соответствующих инстанциях. Однако помните: отсрочка и рассрочка по уплате налогов – процедура, к которой нужно подходить ответственно. Ведь не оплаченный вовремя налог может грозить уголовным наказанием. Поэтому мы рекомендуем не решать данный вопрос самостоятельно, а уточнить нюансы по получению отсрочки (рассрочки) у налогового инспектора. Фирммейкер, июль 2017

Порядок предоставления рассрочки по уплате налоговОтсрочка/рассрочка по уплате налога – это изменение срока его уплаты. Общие принципы и условия переноса сроков уплаты налогов содержатся в ст. 61-64 НК РФ, а сам порядок получения отсрочки регулируется приказом ФНС России от 16.12.2016 № ММВ-7-8/683@. Отсрочку предоставляют на срок до трех лет с единовременным либо поэтапным внесением платежей в бюджет. Конкретный срок отсрочки/рассрочки определяется видом налогов, по которым она предоставляется. Так, по федеральным налогам в части, зачисляемой в федеральный бюджет, отсрочка может быть предоставлена на срок до трех лет. То же самое касается и страховых взносов. По всем другим налогам срок не может быть перенесен более, чем на 1 год. При этом срок уплаты может быть изменен в отношении всей суммы налога или ее части. Рассрочка предоставляется в заявительном порядке. Перечень документов, подаваемых совместно с заявлением, установлен п. 5.1 ст. 64 НК РФ. Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени 1. Отсрочка/рассрочка по уплате налога – это изменение срока его уплаты. 2. Право на перенос срока уплаты налогов и страховых взносов гарантировано налогоплательщикам главой 9 НК РФ. 3. Отсрочку предоставляют на срок до трех лет с единовременным либо поэтапным внесением платежей в бюджет. Конкретный срок отсрочки/рассрочки определяется видом налогов, по которым она предоставляется. 4. Рассрочка предоставляется в заявительном порядке. 5. Перечень документов, подаваемых совместно с заявлением, установлен п. 5.1 ст. 64 НК РФ. 6. У плательщика должны быть веские основания для несвоевременной уплаты налога. 7. Список плательщиков, которые не могут рассчитывать на изменение сроков уплаты налогов, приведен в ст. 62 НК РФ. Например, срок уплаты не изменят, если в отношении плательщика возбуждено уголовное дело по налоговому преступлению. 8. Решение по заявлению об отсрочке/рассрочке уплаты налогов принимается налоговиками в течение 30 дней со дня его получения. При этом полного пакета документов еще недостаточно для переноса сроков уплаты налога. Налоговики могут потребовать от плательщика предоставления обеспечения исполнения обязанности по уплате долга и процентов. Таким обеспечением является имущество, которое может быть предметом залога, поручительство или банковская гарантия (п. 5.3 ст. 64 НК РФ). По общему правилу предоставление отсрочки/рассрочки не порождает для плательщика никаких новых обязанностей. Но в заявлении, подаваемом в налоговую, плательщик принимает на себя обязательство уплатить проценты, начисленные на сумму задолженности по налогам (п. 5.2 ст. 64 НК РФ). Проценты начисляются исходя из ставки, равной 1/2 ставки рефинансирования Центробанка, действовавшей за период отсрочки или рассрочки. Обязанность по уплате процентов напрямую зависит от оснований предоставления отсрочки/рассрочки. Если невозможность уплаты налога обусловлена обстоятельствами непреодолимой силы либо неуплатой плательщику денег государственным/муниципальным заказчиком, проценты на сумму долга не начисляются (п. 4 ст. 64 НК РФ). Основания для предоставления рассрочки по уплате налоговОтсрочку могут дать только тому плательщику, чье финансовое положение действительно временно не позволяет уплатить какой-либо налог в установленный срок. При этом у плательщика должны быть веские основания для несвоевременной уплаты налога. К числу таковых относится:

Для получения отсрочки/рассрочки достаточно наличия одного из вышеуказанных условий. Поэтому к заявлению, подаваемому в налоговый орган, плательщик должен приложить перечень документов, подтверждающих то или иное основание. Что касается невозможности единовременной уплаты налогов и пеней, начисленных по результатам проверки (пп. 7 п. 2 ст. 64 НК РФ), то это новое основание, введенное в действие Федеральным законом от 14.11.2017 № 323-ФЗ. Для него предусмотрены специальные правила. Изменение срока уплаты налога и сбора по данному основанию осуществляется только в форме рассрочки. Рассрочка в данном случае может быть предоставлена только при соблюдении следующих условий:

Кто не может рассчитывать на рассрочку по уплате налоговСписок плательщиков, которые не могут рассчитывать на изменение сроков уплаты налогов, приведен в ст. 62 НК РФ. Так, срок уплаты не изменят, если в отношении плательщика:

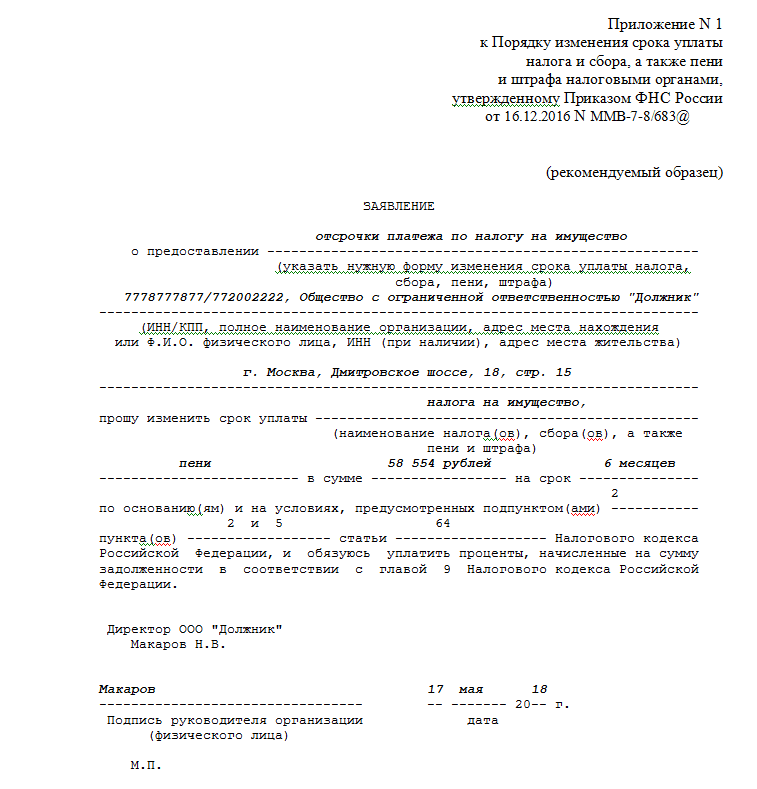

Кроме того, срок не может быть изменен по заявлению налоговых агентов, а также в отношении налога на прибыль организаций, уплачиваемого по консолидированной группе налогоплательщиков. Подача заявления на отсрочку/рассрочку по уплате налоговЧтобы получить рассрочку/отсрочку, нужно подать соответствующее заявление. Рекомендованная форма заявления приведена в приложении № 1 к приказу ФНС РФ № ММВ-7-8/683@. Уполномоченное ведомство, в которое подается заявление, зависит, опять же, от вида налога, по которому плательщик просит предоставить рассрочку. По федеральным налогам и страховым взносам таким уполномоченным органом является ФНС России, по региональным и местным – налоговые органы по месту регистрации плательщика, по налогам, уплачиваемым при перемещении товаров через таможню – ФТС России. В заявлении указываются данные плательщика, вид налога, а также сумма и срок, на которой требуется отсрочить/рассрочить платеж.

Рис. 1 Образец заполнения заявления на предоставление отсрочки по налогу В течение 5 дней со дня подачи заявления в соответствующий уполномоченный орган его копию необходимо будет направить в налоговый орган по месту учета плательщика. К заявлению нужно приложить следующий комплект документов (п. 5 ст. 64 НК РФ):

Это обязательный комплект документов. Кроме него, нужно представить еще документы, подтверждающие наличие оснований для изменения срока уплаты налога. Так, если невозможность уплаты налога возникла вследствие стихийного бедствия, к заявлению прикладывают:

Конкретный перечень дополнительных документов, прилагаемых к заявлению для различных ситуаций, приведен в п. 5.1 ст. 64 НК РФ. Если рассрочка предоставляется по причине невозможности единовременной уплаты налогов и пеней, начисленных по результатам проверки, плательщик обязан будет предоставить банковскую гарантию. Гарантия должна соответствовать требованиям, установленным ст. 74.1 НК РФ. Решение по заявлению принимается налоговиками в течение 30 дней со дня его получения. Его копия направляется заявителю в течение 3 дней. При этом решение вступает в действие только с указанного в нем момента. Если рассрочка предоставляется под залог имущества, решение о ее предоставлении вступает в действие только после заключения договора о залоге имущества (п. 8 ст. 64 НК РФ). Если налоговики отказывают в удовлетворении заявления, такой отказ должен быть мотивирован. Часто отказ бывает обусловлен банальной неполнотой пакета предоставленных документов, поэтому к сбору сведения и справок следует отнестись обстоятельнее.

С 4 марта действует новый порядок получения отсрочки (рассрочки) по уплате налогов и страховых взносов. Он утвержден Приказом ФНС России от 16.12.2016 № ММВ-7-8/683@ (далее – Приказ № ММВ-7-8/683@). Одновременно признан утратившим силу предшественник названного документа – Приказ ФНС России от 28.09.2010 № ММВ-7-8/469@. Необходимость внесения поправок обусловлена новым порядком администрирования страховых взносов. В связи с этим регламент изменения срока уплаты налоговых платежей распространен на страховые взносы, кроме того, Приказом № ММВ-7-8/683@ обновлены требования к составу и содержанию документов, которые налогоплательщики должны представить в инспекцию для получения отсрочки (рассрочки) и (или) инвестиционного налогового кредита. Общие правила изменения срока уплаты налоговых платежей

Изменение срока уплаты налога (а также сбора, страховых взносов, пени и штрафа) налоговые органы осуществляют в порядке, определяемом ведомственным приказом (п. 8 ст. 61 НК РФ). В настоящее время это Приказ № ММВ-7-8/683@. Что такое отсрочка и рассрочка?Отсрочка (рассрочка) по уплате федеральных налогов в части,зачисляемой в федеральный бюджет, предоставляется на срок от одного года до трех лет. Она может быть предоставлена налогоплательщику по одному или нескольким налогам (п. 3 ст. 64 НК РФ). По налогам, уплачиваемым налоговыми агентами, отсрочка (рассрочка) не предоставляется (п. 9 ст. 61 НК РФ, Письмо Минфина России от 15.02.2016 № 03-02-07/1/8000). Важный нюанс. Сумма, на которую предоставляется отсрочка (рассрочка) по уплате налоговых платежей, не может быть больше стоимости чистых активов организации (п. 2.1 ст. 64 НК РФ). Кто вправе претендовать на получение отсрочки (рассрочки)?В этой же норме приведен перечень оснований, когда заинтересованное лицо может претендовать на получение отсрочки (рассрочки) по уплате налоговых платежей:

Итак, в соответствии с Налоговым кодексом организация вправе претендовать на отсрочку (рассрочку) по внесению налоговых платежей лишь в четырех случаях. Что касается таможенного НДС (подлежащего уплате в связи с перемещением товаров через таможенную границу РФ), получить отсрочку (рассрочку) в отношении данного налога организация может в случаях и в порядке, предусмотренных таможенным законодательством (пп. 6 п. 2 ст. 64 НК РФ). Правила получения отсрочки (рассрочки)Сразу скажем: каких-либо существенных изменений в процедуре получения отсрочки (рассрочки) не произошло. Процедура изменения срока уплаты налога, сбора, страховых взносов, пени и штрафа, установленная Порядком,мало чем отличается от предыдущих правил. Как и прежде, решение об изменении срока или об отказе в изменении срока уплаты налоговых платежей уполномоченный орган должен принять в течение 30 рабочих дней со дня получения заявления заинтересованного лица (п. 15 Порядка, п. 6 ст. 64 НК РФ). Копия такого решения должна быть направлена заинтересованному лицу не позднее 3 рабочих дней со дня принятия (п. 10 ст. 64 НК РФ). Обратите внимание: решение о предоставлении отсрочки (рассрочки) по уплате налога вступает в действие со дня, обозначенного в этом решении. Причитающиеся пени за все время со дня, установленного для уплаты налога, до дня вступления в силу этого решения включаются в сумму задолженности, если указанный срок уплаты предшествует дню вступления решения в силу. Если отсрочка (рассрочка) предоставляется под залог имущества, решение о ее предоставлении вступает в действие только после заключения договора о залоге имущества в порядке, предусмотренном ст. 73 НК РФ (п. 8 ст. 64 НК РФ). Пунктом 17 Порядка, п. 1 ст. 63 НК РФ определены уполномоченные органы и сроки для предоставления отсрочки (рассрочки) по видам налогов. Для удобства эта информация приведена в таблице. Уполномоченный орган, который принимает решение об отсрочке (рассрочке)* Срок отсрочки (рассрочки) Федеральные налоги и сборы (пени и штрафы), зачисляемые в федеральный бюджет Не более трех лет Федеральные налоги и сборы (пени и штрафы), зачисляемые в региональные и местные бюджеты ФНС России по согласованию с финансовыми органами соответствующих субъектов РФ, муниципальных образований Не более одного года Не более одного года Региональные и местные налоги УФНС субъекта РФ, налоговые органы по месту нахождения налогоплательщика Не более одного года Важный нюанс. По ходатайству заинтересованного лица уполномоченный орган вправе принять решение о временном (на период рассмотрения заявления о предоставлении отсрочки или рассрочки) приостановлении уплаты суммы задолженности заинтересованным лицом (абз. 2 п. 2 Порядка). Копию такого решения заинтересованное лицо в пятидневный срок должно представить в налоговый орган по месту своего учета (абз. 2 п. 6 ст. 64 НК РФ). Для получения отсрочки (рассрочки) заинтересованное лицо, помимо заявления, должно представить в уполномоченный орган определенный пакет документов, перечень которых приведен в п. 5 ст. 64 НК РФ. Обязательными документами являются:

Кроме перечисленных документов, заинтересованное лицо дополнительнодолжно представить (п. 5.1 ст. 64 НК РФ):

О залоге, поручительстве и банковской гарантии Согласно п. 19 Порядка изменение срока уплаты налогов, сборов, страховых взносов, пеней, штрафов может быть обеспечено:

При этом договор поручительства, договор залога, банковская гарантия подлежат регистрации в налоговом органе (п. 24 Порядка). Для оформления договора поручительства либо договора залога заинтересованное лицо и поручитель (либо залогодатель) должны одновременно обратиться с письменным заявлением в налоговый орган (п. 20 Порядка). Рекомендуемые образцы заявлений приведены в приложениях 8 и 9 к Порядку. О результатах рассмотрения заявлений о возможности заключения обозначенных договоров, а также о результатах рассмотрения банковской гарантии налоговый орган должен известить заинтересованное лицо (поручителей, залогодателей) в течение семи рабочих дней после получения соответствующих документов (п. 23 Порядка). Основания для отказа в предоставлении отсрочки (рассрочки)Кроме того, в п. 1 ст. 62 НК РФ назван еще ряд ситуаций, когда налогоплательщику однозначно откажут в изменении срока уплаты налогов, сборов, страховых взносов, пеней, штрафов. К примеру, едва ли организация может рассчитывать на положительное решение, если в отношении нее ведется производство по делу о налоговом правонарушении либо административном правонарушении в области налогов, сборов, страховых взносов, таможенного дела в части налогов, подлежащих уплате в связи с перемещением товаров через таможенную границу Таможенного союза (пп. 2 п. 1 ст. 62 НК РФ). Другими основаниями для отказа в предоставлении отсрочки (рассрочки) являются следующие обстоятельства:

О принятии уполномоченным органом отказного решения налогоплательщик должен быть извещен в течение трех дней (п. 2 ст. 62, п. 10 ст. 64 НК РФ). Такое решение может быть обжаловано в вышестоящем налоговом органе и затем в суде или сразу в суде (если принято ФНС России) (п. 2 ст. 62, п. 9 ст. 64, п. 2 ст. 138 НК РФ). “> No related posts. Добавить комментарий Отменить ответAdblock detector

|