Отсутствие задолженности по страховым взносам

Содержание

- 1 Справка из Пенсионного фонда об отсутствии задолженности

- 2 Порядок выдачи справки

- 3 Задолженность по страховым взносам в ПФР

- 4 Задолженность по страховым взносам в ФСС

- 5 Задолженность по взносам ИП

- 6 Как узнать задолженность по страховым взносам?

- 7 Пример запроса в ФСС о наличии задолженности

- 8 Взыскание суммы долга по взносам. Алгоритм

- 9 Погашение задолженности по страховым взносам

- 10 Списание безнадежной задолженности по страховым взносам

| |

| Anetlanda / Shutterstock.com |

С передачей налоговым органам функции по администрированию страховых взносов (с 1 января) бухгалтеры на практике столкнулись с множеством вопросов. В частности, как добиться отмены неправомерного требования об уплате страховых взносов за 2016 год, что делать с прошлогодней переплатой или недоимкой и почему у налоговиков неверные данные по страховым взносам. На эти и другие вопросы в рамках конференции "Налоговое законодательство 2017: итоги и перспективы" ответила заместитель начальника Управления по работе с задолженностью и банкротством ФНС России Ульяна Вотякова.

Напомним, что в связи с реализацией передачи полномочий по администрированию страховых взносов на обязательное пенсионное, социальное и медицинское страхование органами ПФР и органами ФСС России в налоговые органы была передана информация о задолженности плательщиков страховых взносов, а также информация о принятых органами ПФР и органами ФСС России мерах по взысканию данной задолженности (п. 1 ст. 19 Федерального закона от 3 июля 2016 г. № 250-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных законодательных актов (положений законодательных актов) Российской Федерации. " (далее – Закон № 250-ФЗ). Вместе с тем, как рассказали участники конференции, не все данные, переданные ПФР и ФСС России в налоговую, корректны.

Какими контрольными полномочиями обладают ФСС России и ПФР? Узнайте из материала "Ответственность за нарушение законодательства РФ о страховых взносах (по 31 декабря 2016 года)" в "Энциклопедии решений. Договоры и иные сделки " интернет-версии системы ГАРАНТ. Получите бесплатный доступ на 3 дня!

По словам представителя ФНС России, контроль за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) страховых взносов в фонды, истекшие до 1 января 2017 года, осуществляется соответствующими органами ПФР, ФСС России (ст. 20 Закона № 250-ФЗ). В связи с чем плательщику страховых взносов необходимо направить обращение по вопросу некорректных сумм задолженности, отраженных в составе сальдо расчетов по страховым взносам за прошлый год, в соответствующий территориальный орган государственного внебюджетного фонда (письмо ФНС России от 2 мая 2017 г. № ГД-4-8/8281). "Взыскание сумм – это последующий этап после начисления, поэтому если плательщик не согласен с какими-то начислениями, то нужно изначально решать вопрос с правомерностью действий фондов. Если принимается решение, что начисления были произведены неверно, то мы оперативно отменяем принятые налоговой меры, – отметила Ульяна Вотякова. – Взыскивать несуществующую задолженность ФНС России смысла нет".

Таким образом, плательщику страховых взносов следует обратиться в органы ПФР и повести с ними сверку расчет за периоды, истекшие до 1 января 2017 года. По итогам сверки должен быть оформлен акт, который будет подтверждать наличие или отсутствие недоимки страховых взносов (ч. 4 ст. 26 Федерального закона от 24 июля 2009 г. № 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования", действующий до 2017 года).

Такая процедура уточнения сведений в ПФР обусловлена в том числе тем, что ФНС России не имеют права самостоятельно без подтверждения документа, подписанного электронной цифровой подписью, вносить корректировку в данные ПФР и ФСС России, переданные в налоговые органы (письмо ФНС России от 7 июня 2017 г. № 3Н-2-22/714@). Однако, как рассказала Вотякова, в целях обеспечения достоверности информации о состоянии расчетов плательщика по страховым взносам между ФНС России и отделениями ПФР и ФСС России установлена договоренность по организации работы по передаче уточненного сальдо расчетов. "При обращении плательщика непосредственно в налоговый орган с вопросом о состоянии расчета по страховому счету, ФНС России в срок не позднее трех дней с момента обращения направляет запрос в соответствующее отделение внебюджетного фонда. В случае, если будет установлен факт передачи недостоверного сальдо расчетов отделение ПФР направляет в электронном виде в налоговый орган уточненные сведения, которые в оперативном порядке будут отражены в лицевом счете плательщика. Кроме того, ПФР должен направить ответ с приложением откорректированных сведений в адрес заявителя", – пояснила она.

Участники конференции в свою очередь рассказали случаи, когда территориальные налоговые органы незаконно списали со счетов предпринимателей денежные средства из-за неверно переданных данных из ПФР. "Если деньги были уплачены вами повторно, значит они будут возвращены, но только после того, как эти сведения подтвердятся. Если переплата сформировалась до 1 января текущего года, то одна должна быть возвращена фондом, а за переплатой, образовавшейся после 1 января, нужно будет обращаться уже в налоговую инспекцию", – ответила представитель ФНС России. Напомним, что сумма переплаты будет возвращена плательщику только после погашения задолженности по соответствующим пеням и штрафам (письмо ФНС России 26 января 2017 г. № БС-4-11/1304@, ПФ РФ № НП-30-26/947, ФСС РФ № 02-11-10/06-308-П).

В заключение Ульяна Вотякова пообещала, что до конца года ситуация с неправомерными требованиями об уплате страховых взносов будет исчерпана. "Все жалобы, которые возникают по возмещению задолженности по страховым взносам находятся на контроле в центральном аппарате, и по каждому из них будут приняты решения в индивидуальном порядке", – добавила она.

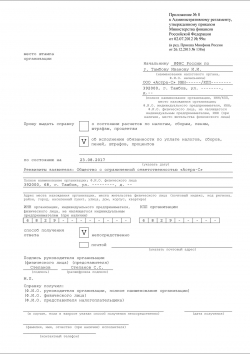

Образец запроса справки об отсутствии задолженности в ПФР

Образец запроса справки об отсутствии задолженности в ПФР

Каждый плательщик страховых взносов в Пенсионный фонд (вне зависимости от того, какую деятельность и в какой организационной форме он осуществляет) вправе узнать состояние расчетов с ним. Такой документ, как справка из ПФР об отсутствии задолженности, в настоящее время не применяется. Справки о состоянии соответствующих расчетов и исполнении обязанностей по уплате страховых взносов с февраля 2017 года выдают налоговые органы, которые являются администраторами данного вида платежей.

Справка из Пенсионного фонда об отсутствии задолженности

Ранее (до 2017 года) рассматриваемый документ запрашивался в заинтересованными лицами в Пенсионном фонде и выдавался им же. Однако, как уже было указано выше, в настоящее время администраторами страховых взносов в Пенсионный фонд являются налоговые органы и справки (в т.ч. об отсутствии задолженности) выдают тоже они.

Статья 32 НК РФ закрепляет прерогативу налоговых органов по выдаче плательщикам по их запросу двух видов справок об администрируемых указанными органами платежах (в т.ч. страховых взносах).

Сроки выдачи справок с даты получения запроса от заинтересованного лица таковы:

- справка о состоянии расчетов выдается не позднее 5 дней;

- справка об исполнении обязанности по уплате (см. Приказ ФНС от 20.01.2017 N ММВ-7-8/20@ ) — не позднее 10 дней.

Важно учитывать, что справка об отсутствии задолженности в ПФР (образец формы закреплен вышеуказанным Приказом ФНС) — это второй из этих двух видов справок.

Порядок ее выдачи регулируется следующими нормативными правовыми актами:

Порядок выдачи справки

Регламент предусматривает три формы обращений с запросом и соответствующего информирования со стороны инспекций ФНС путем выдачи справки:

- непосредственно;

- по почте;

- в электронной форме.

Устная форма запроса либо информирования по рассматриваемому вопросу Регламентом не предусмотрена.

Рассмотрим порядок выдачи справки в случае письменного обращения заявителя, зарегистрированного в качестве ИП (скачать образец запроса в ПФР об отсутствии задолженности можно по ссылке ниже).

Скачать образец запроса справки об отсутствии задолженности в ПФР

Запрос следует передать в соответствующий орган по месту учета заявителя. В приложении № 8 к Регламенту приведена рекомендованная форма такого запроса.

Запрос может быть:

- представлен непосредственно в соответствующий орган;

- направлен по почте.

В запросе заявитель вправе указать, как именно доставить ему справку:

Важно учитывать, что если такой способ не будет указан, то справка будет направлена на адрес, указанный заявителем в запросе, по почте.

Наличие задолженности будет отмечено следующим образом: «имеет неисполненную обязанность по уплате…».

Справка должна быть сформирована на дату, которую заявитель указал в запросе. По умолчанию же справка формируется на день, когда соответствующий запрос был зарегистрирован.

На справке проставляются подпись руководства налоговой инспекции и печать этого органа.

Кроме указанных двух вариантов направления запроса, он может быть направлен по телекоммуникационным каналам.

Бланк подобного запроса, рекомендованный к использованию ФНС, находится в приложении № 9 к Регламенту.

Ответственный за выдачу инспектор налогового органа:

- создает справку, закрепленную усиленной КЭП;

- отправляет справку заявителю.

В статье рассмотрим задолженность по страховым взносам в ФСС, ПФР как организации, так и ИП. Страховые взносы – это обязательные платежи, которые могут уплачиваться как работодателями на доходы своих работником, так и физическими лицами самостоятельно в случае их индивидуальное работы.

В отношении страховых отчислений установлены конкретные сроки уплаты, нарушение которых влечет за собой определенную ответственность плательщиков перед внебюджетными фондами.

Работодатели уплачивают взносы по факту их начисления ежемесячно на основании рассчитанной заработной платы. Физические застрахованные лица (например, ИП) – одной суммой за прошедший календарный год. Получается, что данные платежи не являются авансовыми, а потому внебюджетные фонды вправе требовать их своевременную уплату.

Нарушение сроков перечисления платежей, ошибки в расчетах (осознанные или неосознанные) влекут за собой формирование задолженности по страховым взносам. В свою очередь, задолженность по страховым взносам является поводом для начисления пени и штрафа. В некоторых случаях сумма штрафа может достигать значительных сумм (до 40% от суммы долга). Чтобы не допускать подобных неприятных санкций, следует регулярно отслеживать наличие задолженности и своевременно погашать ее.

Задолженность по страховым взносам в ПФР

|

★ Книга-бестселлер "Бухучет с нуля" для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Работодатели должны ежемесячно выполнять страховые пенсионные и медицинские отчисления с заработной платы своих сотрудников. Данные отчисления формируют будущую пенсию россиян, а потому в отсутствии задолженности заинтересован не только фонд, но и сами граждане. Регистрация в ПФР организаций производится автоматически при образовании нового юридически лица и подачи необходимых документов в налоговую.

Сроки уплаты устанавливаются для работодателей пятнадцатой статьей закона №212-ФЗ от 24.07.09 – не позднее 15 числа за прошедший месяц. Несоблюдение сроков влечет за собой рост задолженности, начисление пени и в некоторых случаях штрафов.

О выплатах физическим лицам и платежах в ПФР компании ежеквартально отчитываются с помощью расчета РСВ-1 – до пятнадцатого числа включительно второго месяца, следующего за кварталом (для электронной РСВ-1 – до двадцатого числа включительно).

В РСВ-1 имеются строки для отражения суммы задолженности перед фондом на начало и конец квартала. Если данные суммы не совпадут с показаниями самого ПФР, то они будут исправлены, а страхователь получит письмо о необходимости уточнения отчетности и требование о погашении долга.

Задолженность по страховым взносам в ФСС

Помимо взносов на медицинское и пенсионное страхование, работодатели должны уплачивать также социальные взносы обязательного характера. Данные отчисления используются для оплаты социальных пособий, больничных работникам.

Уплата производится ежемесячно в пользу ФСС в сроки, утвержденные законом №212-ФЗ – не позднее пятнадцатого числа следующего месяца. Отчитывается о произведенных перечислениях работодатель ежеквартально посредством подачи расчета 4-ФСС до 20-го числа следующего месяца включительно (для электронной 4-ФСС – до 25-го числа включительно).

4-ФСС также содержит поля для отражения задолженности по социальным взносам на начало и конец квартала. Данные цифры сверяются с базой фонда при подаче расчета, выявленные расхождения являются поводом для направления в адрес работодателя письма с просьбой уточнить данные отчета. Кроме того, направляется требование о сумме долга.

|

★ Книга-бестселлер "Бухучет с нуля" для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Задолженность по взносам ИП

ИП обязаны перечислять страховые платежи на каждого своего работника в порядке, установленном для всех работодателей. Кроме того, у ИП есть обязанность по уплате взносов за себя.

Обязательными платежами для предпринимателя являются взносы на пенсионное и медицинское страхование. Что касается ФСС, то решение о необходимости уплаты социальных взносов остается за ИП. Если предприниматель желает получать больничные, декретные и прочие социальные выплаты, то он может в добровольном порядке застраховаться в ФСС и платить ежегодный фиксированный платеж.

Сумма к уплате зависит от МРОТ. В 2016 году установлены следующие величины фиксированных платежей:

- 3796,85 руб. – медицинский платеж;

- 19356,48 + 1% от дохода свыше 300000 руб. – пенсионный платеж.

Предприниматели имеют право оплачивать взнос один раз в год – до 31.12 текущего года. 1 процент от дохода свыше 300000 платится до 1 апреля включительно следующего года, так как итоговую величину дохода ИП определит именно по окончании календарного года.

ИП перечисляет указанные выше платежи даже при отсутствии деятельности. Это важный момент, так как часто задолженность по страховым взносам у ИП возникает по той причине, что деятельность не ведется, и физические лица забывают о том, что когда-то регистрировали индивидуальное предпринимательство и теперь имеют в связи с этим какие-то обязанности.

Если физическое лицо зарегистрирован как ИП, то платить взносы и подавать РСВ-1 придется даже при отсутствии движений. Если взносы не платить, то из пенсионного фонда обязательно придет уведомление с просьбой погасить задолженность по взносам с учетом начисленных пеней.

Если деятельность не ведется, то лучшее решение – это закрыть ИП, погасив предварительно долг перед фондами.

Как узнать задолженность по страховым взносам?

В зависимости от того, кто желает получить информацию о наличии долга перед внебюджетными фондами, существует несколько методов получения информации.

| Лицо, желающее узнать задолженность | Способ получения информации |

| Работодатель по взносам за работников | Подача письменного запроса в ПФР или ФСС с указанием того, куда должен быть направлен ответ. В срок до пяти рабочий дней фонд даст письменный ответ. Получить его можно в самом фонде, или в отделении почты. |

| Подача электронного запроса в ПФР или ФСС – для тех, кто подает электронную отчетность. В течение 1-2 дней будет дан электронный ответ. | |

| Отслеживание актуальных данных в личном кабинете (по пенсионным отчислениям). | |

| При подаче квартальной отчетности. При расхождении данных о задолженности на конец или начала квартала фонд уведомит об этом. | |

| ИП по взносам за себя | Передача письменного запроса в ПФР. Ответ предоставляется в письменном виде через пять дней на адрес, указанный в запросе. |

| Через личный кабинет (регистрируется на сайте ПФР). | |

| Физические лица по пенсионным отчислениям | Личная подача запроса (нужно иметь при себе паспорт и СНИЛС). |

| В личном кабинете на сайте ПФР. | |

| В личном кабинете на сайте госуслуг. |

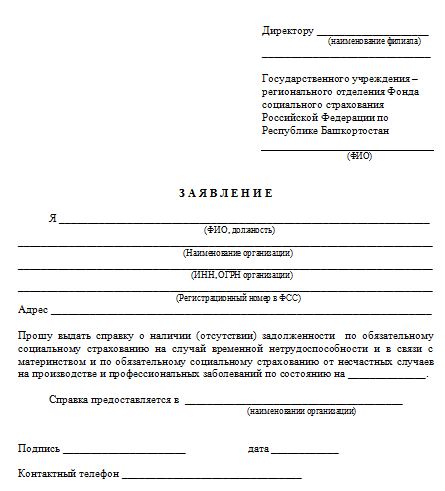

Пример запроса в ФСС о наличии задолженности

Пример запроса в ФСС о наличии задолженности по страховым взносам

Взыскание суммы долга по взносам. Алгоритм

При обнаружении неуплаченных сумм взносов, внебюджетные фонды проводят определенные процедуры, направленные на стимуляцию плательщиков перечислить положенную сумму.

Порядок взыскания прописан в законе №212-ФЗ и предусматривает:

- Подачу должнику требования о погашении долга.

- Принудительное изъятие необходимой суммы со счета в банке.

- Взыскание через суд.

Первый шаг – это направление в адрес должника требования с прописанной в нем величиной денежной задолженности по взносам, пени и штрафа. Помимо сумм, требование определяет конкретные даты для их перечисления.

Сознательному страхователю или застрахованному лицу лучше в добровольном порядке на основании полученного требования погасить долг, в противном случае может последовать следующий шаг со стороны ПФР и ФСС, направленный на взыскание задолженности.

Второй шаг – принудительное изъятие требуемой суммы с банковского счета должника, такой порядок именуется бесспорным. Такой шаг можно выполнить при отсутствии оплаты в течение двух месяцев с даты, отраженной в требовании. Если срок в два месяца упущен, то воспользоваться принудительным взысканием задолженности уже будет нельзя, вопрос придется решать через суд.

Существуют специальные типовые бланки, направляемые в банк внебюджетными фондами для снятия необходимой суммы со счета клиента. Данные бланки утверждены Приказом №698н от 27.11.13, для Пенсионного фонда предусмотрена форма 1-ПФР, для Фонда социального страхования – форма 1-ФСС. При наличии денег на счете должника банк обязан удержать требуемую сумму и перечислить ее в пользу фонда.

Самого должника фонд должен уведомить о решении взыскать долг по взносам с его счета в письменном виде посредством отправки заказного письма, после чего можно направлять необходимые документы в банк.

Третий шаг – обращение с иском в суд. Данный шаг выполняется, если упущен двухмесячный срок для принудительного взыскания долга с банковского счета, но не позднее шести месяцев с даты оплаты, указанной в требовании. Если фонд пропустит этот срок, то в более поздней подаче заявления суд откажет при отсутствии уважительных причин.

Такой порядок взыскания долга по страховым взносам правомерен в отношении компаний работодателей, а также ИП. Если физлицо не является ИП, то с него изъять долг можно только через судебные органы.

Погашение задолженности по страховым взносам

Если выявлен долг, то его следует погасить в период, отраженный в требовании фонда. Лучше это сделать в отведенный срок добровольно, платить все равно придется, только сумма пени и штрафа может существенно увеличиться. В требовании указывается уже рассчитанная сумма к уплате с учетом всех штрафных санкций. Штраф может составить от 20 до 40% от суммы долга. Максимальные санкции предусмотрены при умышленном занижении суммы к уплате.

Если в отчетности сумма взносов рассчитана правильно, но сам взнос не перечислен, то штраф платить не придется, но пени на сумму долга будут начислены за каждый просроченный день.

Пени = сумма долга * количество дней просрочки * ставка рефинансирования.

Перечисление производится в местное отделение фонда, где страхователь или застрахованное лицо стоит на учете. Реквизиты для оплаты указываются в требовании фонда, уточнить их можно в отделении ПФР, куда перечисляются деньги.

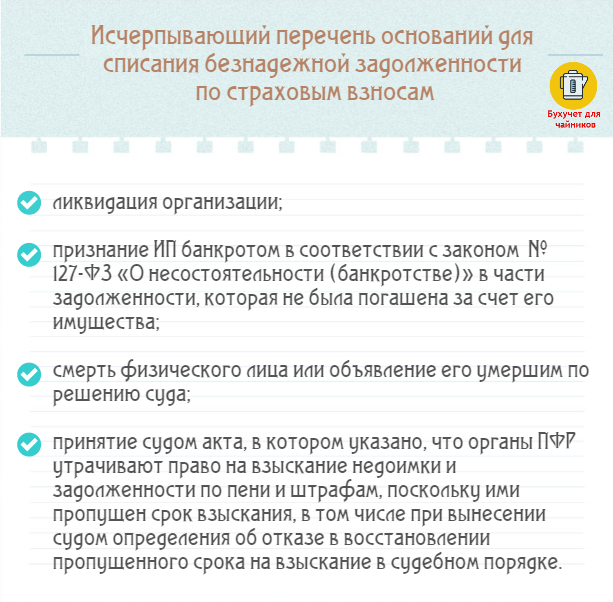

Списание безнадежной задолженности по страховым взносам

В соответствии с ч. 1 ст. 23 Закона N 212-ФЗ задолженность по страховым взносам может быть признана безнадежной в силу непреодолимых экономических, юридических или социальных причин и списана. Задолженность по страховым взносам может быть признана безнадежной по следующим причинам:

Безнадежная задолженность по страховым взносам: основания признания

No related posts.