Пенсия индивидуального предпринимателя расчет

Содержание

Обязательно проведите расчёт на калькуляторе выхода на пенсию.

Каждый работающий гражданин России вправе к определенному возрасту рассчитывать на пенсию. Индивидуальные предприниматели не являются исключением. Однако если за людей, работающих по найму, страховые отчисления на будущую пенсию делает работодатель, то ИП обязан самостоятельно производить за себя страховые взносы в Пенсионный фонд РФ. При этом многих индивидуальных предпринимателей интересует вопрос: как и из каких именно отчислений формируется их будущая пенсия и как она рассчитывается.

ИП: право на пенсию

Чтобы гражданин РФ мог получить право на пенсию как ИП, он должен быть официально зарегистрирован в органах государственного учета и контроля. То есть, первым делом при постановке на учет, ИП отдает нужные документы в налоговую инспекцию по месту жительства, которая в десятидневный срок передает все сведения о новом индивидуальном предпринимателе в Пенсионный фонд России.

Как только ИП зарегистрировался в налоговой и информация об этом дошла до ПФР, в пенсионном фонде открывается персонифицированный лицевой счет ИП, куда и поступают впоследствии все его обязательные страховые взносы. Именно из накопленной суммы на этом лицевом счете в будущем будет формироваться пенсия индивидуального предпринимателя.

Однако для получения пенсии необходимо соблюдение трех условий. ИП должен:

- достичь установленного в общем порядке пенсионного возраста: женщины — 55 лет, мужчины – 60 лет;

- иметь специальный индивидуальный пенсионный коэффициент, который в 2016 году равен 9 баллам, а к 2025 году будет составлять 30 баллов (до 2024 года + 2,4 ежегодно);

- как и все остальные граждане России иметь страховой стаж не менее 7 лет в 2016 году и не меньше 15 лет – к 2025 году.

Важно! Чем выше количество баллов, тем выше будет будущая пенсия ИП. Надо отметить, что в первую очередь, количество баллов индивидуального предпринимателя зависит от размера оплачиваемых в ПФР страховых взносов.

При расчете пенсии индивидуальных предпринимателей предполагается учитывать и те периоды, в которые он:

- был на службе в вооруженных силах РФ – 1,8 балла за год;

- находился в отпуске по уходу за ребенком. Баллы здесь начисляются по-разному 1 ребенок – 1,8 балла за год, 2 ребенок — 3,6 балла за год, 3 ребенок — 5,4 балла за год;

- ухаживал за ребенком-инвалидом, совершеннолетним инвалидом 1 группы, родственником или каким-либо другим лицом, старше 80 лет и т.д. – 1,8 балла за год.

Страховой стаж – это то время, в течение которого индивидуальный предприниматель делал за себя лично страховые выплаты в ПФР. Кроме того, в страховой стаж входят и все те периоды, когда ИП был в отпуске по уходу за ребенком, на больничном, служил в армии и т.д. (подробнее — ст. 12 № 400-ФЗ).

Индивидуальный пенсионный коэффициент – эта величина исчисляется в баллах и является результатом учета трех показателей: возраста выхода на пенсию, страхового стажа и собственно общей суммы оплаченных страховых взносов в ПФР.

К сведению! Несмотря на то, что отчисляемые страховые выплаты в Пенсионный фонд с каждым годом увеличиваются, ИП рассчитывать на высокую пенсию не приходится. Подсчеты, произведенные экспертами, свидетельствуют о том, что в лучшем случае их пенсия, гарантированная государством, будет равна размеру социальной пенсии граждан, имеющим недобор по страховому стажу. Именно поэтому индивидуальным предпринимателям, заботящимся о своей пенсии, следует подстраховаться и обеспечить себе какие-нибудь дополнительные накопления или источники дохода к пенсионному возрасту.

Расчет будущей пенсии ИП

На сегодняшний день точно сказать какая пенсия будет у индивидуального предпринимателя практически невозможно. И не столько потому, что неизвестно, сколько стажа и баллов он наберет к моменту наступления пенсионного возраста, сколько потому, что российские законодатели каждый год вносят в пенсионную систему новые изменения и преобразования. Так что в текущее время можно только очень примерно прикинуть размер будущей пенсии ИП. Для этого нужно пройти два шага.

Шаг 1. Расчет индивидуального пенсионного коэффициента

Для того, чтобы рассчитать пенсию нужно сначала посчитать размер так называемого индивидуального пенсионного коэффициента (ИПК), то есть, говоря понятным языком, посчитать количество баллов, накопленных ИП за все время работы.

Алгоритм для расчета ИПК такой:

(МВ : СВ) Х 10 = ИПК

СВ — страховые взносы, выплаченные на страховую часть пенсии (либо 10 %, либо 16 %, в зависимости от того, делал ли ИП взносы на накопительную часть пенсии);

МВ — страховые взносы выплачиваемые ИП на страховую часть пенсии (16 %). Рассчитываются они с предельной базы, облагаемой страховыми взносами, которая каждый год меняется, и в 2016 году для всех ИП она равна 796 тыс. руб.

Приведем пример расчета ежегодного пенсионного балла.

Предположим, в 2016 году ИП Банников М.Н. получил ни больше, ни меньше 300 тыс. руб. дохода. Соответственно в пенсионный фонд он оплатил 19 356 р.48 к.

В данном случае

МВ будет равен: 796 тыс. руб х 16 % : 100 % = 127 360 руб.

Считаем ИПК: 19356,48 : 127 360 х 10 = 1,52 балла.

Итого: за 2016 год ИП Банникову М.Н. в ПФР будет начислено 1,52 балла.

Важно! Баллы, накопленные в течение жизни гражданина РФ суммируются и от итогов сложения напрямую зависит размер пенсии. Чтобы получить пенсию ИП должен накопить к 2025 году не менее 30 баллов, а на 2016 год достаточно 9.

Шаг 2. Расчет пенсии ИП

Чтобы посчитать пенсию ИП в текущий момент, нужно применить следующую формулу.

ФВ х ПК + ИПК х СБ х ПК = СП

ФВ — устанавливаемая государством фиксированная выплата (изменяется ежегодно);

ПК — премиальный коэффициент (назначается, если ИП обращается за выплатой пенсии не сразу после наступления пенсионного возраста, а позже);

СБ — стоимость одного балла (каждый год меняется, на 2016 год она равна 74 руб. 27 коп.);

ИПК — индивидуальный пенсионный коэффициент, то есть сумма всех пенсионных баллов, накопленных ИП за время трудового стажа;

СП — страховая пенсия.

Важно! Для некоторых категорий работников, в том числе ИП, государство устанавливает повышенные фиксированные выплаты. Например, данная норма касается тех людей, которые проживают на территориях Крайнего Севера или трудятся в условиях вредных производств и т.д.

Документы для оформления пенсии

Перечень документов, требуемых для выхода на пенсию, с течением времени вряд ли сильно поменяется. Тем не менее, для его уточнения желательно в любом случае обратиться в Пенсионный фонд по месту жительства.

Основные документы, которые требуются ИП для назначения пенсии:

- паспорт;

- свидетельство ИП о постановке на государственный учет;

- военный билет;

- СНИЛС;

- трудовая книжка;

- трудовые договоры;

- архивные документы о предыдущих местах работы, если трудовая книжка и трудовые договоры утрачены;

- свидетельства о рождении детей.

Внимание! Важно вспомнить и восстановить все предыдущие места работы. От этого напрямую зависит размер пенсии.

Таким образом, применяя ряд несложных формул, каждый ИП может самостоятельно высчитать размер своей пенсии на текущий год. Однако стоит отметить, что поскольку практически все показатели для данных вычислений имеют изменяемые значения, то окончательный размер будущей пенсии подсчитать невозможно. К тому же, следует повторить, что поскольку российские законотворцы не дают никаких гарантий того, что система начисления и расчета пенсий не потерпит каких-либо новых изменений, планируя жизнь на пенсии, слишком опираться на данные формулы и расчеты не нужно.

Все жители Российской Федерации, которые работали и уплачивали страховые взносы в ПФР, имеют право на получение пенсии по старости. Предприниматели не являются исключением из этого правила, а при выполнении некоторых условий они тоже имеют право на получение пенсионного пособия. Но как подсчитывается ИП пенсия? Каков размер суммы, которая составляет страховую часть пенсии? И при каком количестве пенсионных баллов ИП получит пособие по старости? Ниже эти вопросы будут рассмотрены.

Право на пенсию для ИП: основные сведения

Будет ли предприниматель получать пенсию, если платит страховые взносы? Ответ смотрите в видео:

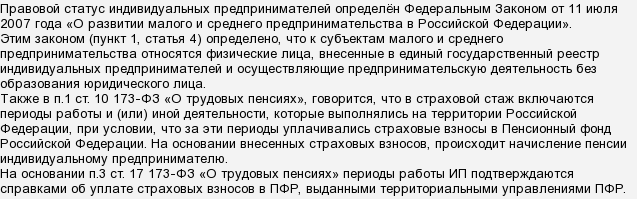

Индивидуальный предприниматель (ИП) – это человек, который занимается предпринимательской деятельностью, но не зарегистрирован в качестве юридического лица. Как и все обычные люди, ИП имеет право на получение стандартной пенсии. Главным условием для начисления пенсии является регистрация человека в качестве ИП в соответствующих учетных органах (в ПФР и Налоговой Службе).

Законодательная база касаемо предпринимателей и их пенсии представлена на картинке:

Если человек начал заниматься предпринимательством, то ему нужно подать соответствующие документы в Налоговую Службу. После регистрации Налоговая Служба отправит документы на ИП в ПФР. Потом Пенсионный Фонд обязан открыть индивидуальный счет, на который будет осуществляться перечисление пенсионных сбережений.

Чтобы воспользоваться правом на пенсию по старости, ИП должен удовлетворять следующим требованиям:

- Человек был поставлен на официальный учет, проводил отчисления в Пенсионный Фонд и достиг пенсионного возраста. Минимальный возраст в 2018 года для женщин составляет 55 лет, для мужчин – 60 лет (однако обратите внимание, что в 2018 году планируется провести пенсионную реформу – в случае одобрения этой программы пенсионный возраст может быть повышен).

- У ИП на счету должно накопиться не менее 13,8 баллов (данные актуальны только на 2018 год, а каждый год минимальная ставка увеличивается на 2,4 балла). Пенсионный балл – это специальная расчетная единица, которая влияет на размер пенсии. В каждом учетном году человек за свою трудовую деятельность зарабатывает определенное количество баллов, а чем больше у человека таких баллов, тем больше будет пенсия у индивидуального бизнесмена-предпринимателя. На количество заработанных баллов влияет тип работы, характер труда, количество отчислений в ПФР и так далее. Обратите внимание, что пенсионные баллы начисляются также и за некоторые трудовые периоды – служба в армии, уход за ребенком, уход за инвалидом-родственником и так далее.

- Размер страхового стажа должен составлять не менее 9 лет (данные тоже актуальны только на 2018 год, а каждый год минимальный стаж увеличивается на 1 год). Под страховым стажем подразумевают срок, в течение которого человек работал и отчислял часть прибыли в Пенсионный Фонд. Обратите внимание, что начисляться стаж может и за некоторые нетрудовые периоды – учеба в вузе, служба в армии и так далее. В случае смешанного характера трудовой деятельности (когда человек какое-то время был наемным работником, а потом он стал ИП) размер стажа должен составлять не менее 12,5 лет.

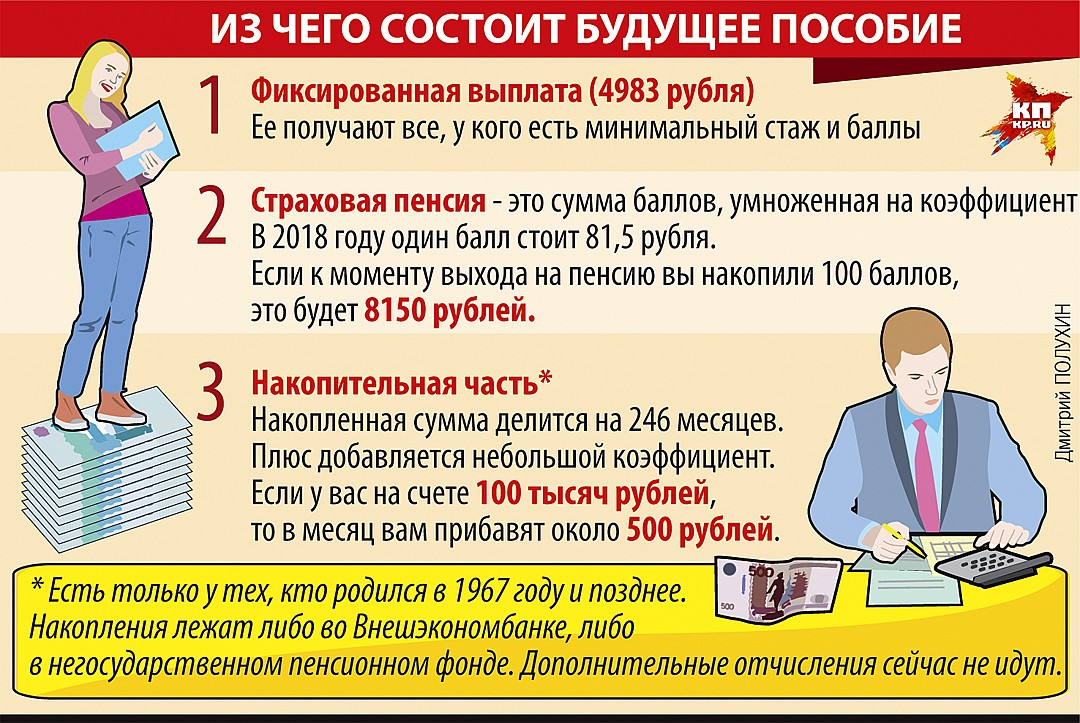

Как рассчитать пенсию для ИП?

Как формируется пенсия в России, посмотрите на картинке:

На размер пенсионного пособия для бизнесмена напрямую влияет объем отчислений в ПФР. Подсчет пенсии обычно осуществляется в два этапа – сперва производится подсчет специального коэффициента ИПК, а потом с учетом ИПК производится итоговый расчет пенсии для ИП. Каждый из этих этапов имеет определенные особенности, о которых необходимо помнить. Ниже мы рассмотрим каждый из этих этапов, а также приведем несколько примеров.

Пенсионный калькулятор ПФР для примерного подсчета пособия есть на официальном сайте ПФР.

Расчет ИПК

ИПК – это специальный учетный коэффициент, который нужен для подсчета пенсии. Фактически ИПК отражает итоговое количество баллов, которые человек заработал во время всей своей трудовой деятельности. Для предпринимателей формула для подсчета ИПК выглядит так: ИПК = 10 x (ФРВ : МРВ). Расшифровка такая:

- ФРВ – это фактический размер взносов в ПФР. Этот показатель равен количеству денег, которые человек по факту уплатил в Пенсионный Фонд. Для подсчета нужно умножить размер прибыли за год на пенсионную ставку. Размер прибыли определяется ИП самостоятельно исходя из реального положения дел. Налоговая ставка составляет 10 или 16% в зависимости от того, какую схему налогообложения выбрал предприниматель (с формированием накопительной части трудовой пенсии по старости или без нее).

- МРВ – это максимальный размер взносов. Этот показатель отражает максимальное количество денег, которые человек может перечислить в Пенсионный Фонд за год. Для подсчета нужно умножить максимальный размер базы на фактическую ставку пенсионного налога. Максимальная база определяется законом и индексируется каждый год, а в 2018 году этот показатель составляет 1.021.000 рублей. Ставка пенсионного налога составляет 16%. Поэтому в 2018 году МРВ составит 1.021.000 x 0,16 = 163.360 рублей.

- 10 – это специальный поправочный коэффициент, который увеличивает размер итогового коэффициента.

Давайте теперь попробуем подсчитать ИПК за 1 учетный год. Допустим, предприниматель заработал за год 400.000 рублей, а в ПФР он делал отчисления по ставке 10%. В таком случае ИПК = 10 x (ФРВ : МРВ) = 10 x ((400.000 x 0,1)) : (1.021.000 x 0,16) = 10 x (40.000 : 163.360) = 10 x 0,245 = 2,45 баллов. Таким образом, человек за 1 год заработал 2,45 баллов, а для подсчета ИПК нужно сложить все заработанные баллы за все учетные периоды.

Итоговый расчет

После подсчета ИПК можно приступать к итоговому расчету. Выплата состоит из двух частей – из страховой части пенсии и из дополнительной доплаты. Формула в данном случае будет такой: ПП = ПК x (ДД + ИПК x ЦБ). Расшифровка формулы:

- ПП – это итоговый размер пенсионного пособия, которое будет выплачиваться предпринимателю каждый месяц.

- ПК – это поправочный коэффициент, который может увеличивать итоговый размер пенсии. В большинстве случаев показатель ПК равен 1, а более высокие коэффициенты назначаются различным льготникам – работникам тяжелых профессий, жителям Крайнего Севера, некоторым военнослужащим и так далее.

- ДД – это дополнительная доплата, размер которой определяется государством на основании различных нормативов. В 2018 году этот показатель составляет 4.982 рубля и 90 копеек (обратите внимание, что этот показатель периодически индексируется в зависимости от размера инфляции).

- ИПК – это общее количество баллов, которые человек заработал (алгоритм определения ИПК для предпринимателей мы рассмотрели выше).

- ЦБ – цена 1 балла. Это показатель тоже определяется Правительством на основании государственных нормативов, а сегодня он равен сумме 81 рубль 49 копеек.

Давайте теперь посчитаем, сколько будет получать предприниматель. Допустим, ИП заработал 30 баллов, и он не имеет льгот; давайте теперь подсчитаем размер пособия: ПП = ПК x (ДД + ИПК x ЦБ) = 1 x (4.982,9 + 30 x 81,49) = (4.982,9 + 2.444,7) = 7.427 рублей и 60 копеек.

Процедура оформления

Как и когда начинать оформление пенсии, смотрите на картинке:

Для начисления пособия предпринимателю нужно обратиться в ПФР и написать заявление (бланк заявления скачивайте ЗДЕСЬ).

При себе нужно иметь следующие документы:

- Паспорт.

- СНИЛС.

- Военный учетный документ.

- Свидетельство ИП.

- Если человек был наемным работником, то в таком случае нужно дополнительно предоставить трудовую книжку или трудовые соглашения. Если эти документы утрачены, то нужно предоставить архивные справки, которые подтверждают факт трудоустройства.

После этого работники ПФР должны рассмотреть документы и подсчитать пенсию с учетом текущего законодательства. Если документов не хватает, то в таком случае работники должны вам сообщить об этом факте по телефону или по почте, а для продолжения оформления нужно найти и передать в ПФР эти документы.

Срок рассмотрения бумаг и подсчета пенсии должен составлять не более 3 месяцев (по факту чаще всего этот срок составляет 20-30 дней). В случае успеха вам нужно будет дополнительно открыть счет в банке для начисления пенсионного пособия.

Заключение

Теперь вы знаете о том, как рассчитывается пособие и сколько денег в месяц может получить пенсионер-предприниматель. Подведем итоги. Чтобы иметь право на пенсию, предприниматель должен удовлетворять некоторым требованиям – достичь определенного возраста, у него должно быть на счету не менее 13,8 баллов и так далее. Пенсия для ИП подсчитывается на основании общего количества баллов, которые бизнесмен заработал за всю свою жизнь. Для оформления нужно обратиться в ПФР с пакетом документов и написать заявление.

Сколько должны заплатить предприниматели в ПФР в 2018 году, рассказывается в видео:

У ИП, как и у наёмного работника, есть право на пенсию. Ведь он уплачивает страховые взносы на обязательное пенсионное обеспечение. Другой вопрос, что выгоднее предпринимателю — продолжать заниматься бизнесом даже после наступления пенсионного возраста или отойти от дел и воспользоваться заслуженным отдыхом? Давайте считать.

На ИП лежит большой груз ответственности за свое будущее, поскольку они одновременно являются для себя и работодателями, и работниками. Чтобы сформировать свою будущую пенсию, они обязаны уплачивать страховые взносы в Пенсионный фонд.

С 2015 года пенсия ИП формируется по аналогии с пенсией тех, кто работает по найму. Три года назад Пенсионный фонд предупредил всех о том, что трудовая пенсия по старости теперь трансформируется в страховую пенсию и накопительную пенсию. К страховой пенсии устанавливается фиксированная выплата. И при ее расчете в учет берутся:

- стаж

- годовой доход предпринимателя

- возраст обращения за назначением пенсии

- сумма уплаченных ИП страховых взносов

- нестраховые периоды: военная служба по призыву, отпуск по уходу за ребенком, уход за гражданином, достигшим 80 лет, инвалидом I группы, ребенком-инвалидом и т.д.

Основа пенсии, которую планирует получить ИП, формируется из суммы годовых пенсионных коэффициентов за всю его трудовую деятельность, в том числе за нестраховые периоды, которая умножается на стоимость пенсионного балла, также учитывается фиксированная выплата:

Страховая пенсия = ИПК × СИПК + ФВ, где:

- ИПК (индивидуальный пенсионный коэффициент) – это сумма всех пенсионных баллов, начисленных на дату назначения страховой пенсии;

- СИПК (стоимость индивидуального пенсионного коэффициента) – стоимость пенсионного балла на дату назначения страховой пенсии. Она ежегодно индексируется государством и с 1 января 2018 года составляет 81,49 руб.

- ФВ – фиксированная выплата. На 1 января 2018 года составляет 4 982,90 руб., тоже каждый год индексируется.

Таким образом, если подставить все имеющиеся данные в приведенную выше формулу, то рассчитывать пенсию нужно так:

СП = ИПК × 81,49 + 4 982,90

За каждый год более позднего обращения за назначением пенсии после возникновения права на нее страховая пенсия увеличивается на соответствующие премиальные коэффициенты, уточняется на сайте Пенсионного фонда.

С 1 января 2019 году страховые пенсии увеличатся на 7,03%. Размер фиксированной выплаты к страховой пенсии по старости после индексации составит — 5 334,19 руб., а стоимость пенсионного балла — 87,24 руб.

Стоимость пенсионного коэффициента и фиксированная выплата увеличатся:

- в 2020 году на 6,6%,

- в 2021 году — на 6,3%,

- в 2022 году — на 5,9%,

- в 2023 году — на 5,6%,

- в 2024 году — на 5,5%.

В 2024 году стоимость пенсионного коэффициента составит 116,63 руб. (на 43% выше текущего значения), фиксированная выплата к пенсии — 7131 руб.

Увеличения будут производиться 1 января каждого года.

С 2015 по 2025 год предполагалось постепенно ужесточать требования к минимальному стажу и количеству пенсионных коэффициентов (баллов) для назначения пенсии — они постепенно увеличивались. Так, если в 2015 году минимальный стаж составлял от 6 лет, а количество баллов — от 6,6, то к 2024 году минимальный стаж должен вырасти до 15 лет, а количество баллов к 2025 году — до 30. Требования к баллам и стажу для назначения страховой пенсии в 2018 году — 9 лет и 13,8 баллов.

Пенсионный фонд объяснил, что страховая пенсия в полном объеме по новым правилам будет формироваться у граждан, которые начнут работать в 2015 году. У будущих пенсионеров, которые начали работать до 2015 года, сформированный пенсионный капитал преобразуется в индивидуальные пенсионные коэффициенты.

Почему страховые взносы важны для пенсии ИП

Если предприниматель ведет легальную деятельность, то он уплачивает страховые взносы за себя на обязательное пенсионное страхование. На размер взноса влияет размер дохода. Если он не превышает 300 000 руб., то фиксированный платеж для ИП в 2018 году — 26 545 руб. Уплатить взнос нужно успеть до 31 декабря текущего года.

Если же доход выходит за рамки 300 000 руб., то ИП уплачивает дополнительно 1% сверх от той суммы, которая превышающей 300 000 руб. за год. При этом максимальный размер страховых взносов в 2018 году не может быть больше 212 360 руб., включая фиксированные страховые взносы за себя. А срок уплаты в этом случае продлевается до 1 июля следующего года.

Периодичность выплат определяет сам предприниматель — по желанию он может это делать несколько раз в год, например, поквартально, или же уплатить всю сумму страховых взносов сразу.

Размер страховых взносов, уплачиваемых ИП, влияет на пенсионные баллы: чем больше баллов, тем выше пенсия.

ИП-пенсионер: обязан ли платить страховые взносы?

Меняется ли ситуация с уплатой страховых взносов в случае, если ИП, даже выйдя на пенсию, продолжает вести предпринимательскую деятельность? Минфин выпустил разъяснения по этому вопросу в Письме от 08.08.2017 N 03-15-05/50651. Некоторые ошибочно полагают, что такая обязанность отменяется. Однако документ подробно анализирует ситуацию, делая акцент на то, что отмена обязанности по уплате страховых взносов на обязательное пенсионное страхование для ИП-пенсионеров может привести к злоупотреблениям по перерегистрации предпринимательской деятельности на таких лиц.

Другие тезисы письма Минфина:

- Гл. 34 НК РФ не предусматривает освобождения ИП-пенсионеров от уплаты за себя страховых взносов. Исключение составляют определенные периоды, указанные в п. 1, 3, 6 — 8 ч. 1 ст. 12 Федерального закона от 28.12.2013 № 400-ФЗ, в течение которых они не вели деятельность (п. 7 ст. 430 НК РФ).

- ИП уплачивает страховые взносы независимо от возраста, вида осуществляемой деятельности и факта получения от нее доходов в конкретном расчетном периоде.

- Страховые взносы на обязательное пенсионное страхование уплачиваются для получения обязательного страхового обеспечения, а если гражданин — пенсионер, уплаченные страховые взносы влияют на перерасчет получаемой пенсии.

- Обязанность по уплате страховых взносов на обязательное пенсионное страхование, у ИП возникает с момента приобретения соответствующего статуса и до момента исключения из ЕГРИП.

- Если ИП не исключен из ЕГРИП и сохраняет статус ИП, то он обязан уплачивать страховые взносы, независимо от факта получения дохода и осуществления или неосуществления предпринимательской деятельности.

Откройте счет в Эльба|Банке и пользуйтесь встроенной бухгалтерией и отчетностью. Корпоративная карта и электронная подпись — бесплатно. До 5% на остаток.

Индексируются ли пенсии действующим предпринимателям?

Согласно изменения в пенсионном законодательстве, с 2016 года работающим пенсионерам страховая пенсия и фиксированная выплата к ней выплачиваются без индексаций. К категории работающих пенсионеров относятся в том числе ИП, состоящие на учете в ПФР. Получать пенсию с учетом всех пропущенных индексаций ИП-пенсионер начнет только после того, как прекратит свою деятельность.

C января 2018 года индексация страховых пенсий распространяется только на пенсионеров, которые не осуществляли трудовую деятельность по состоянию на 1 декабря 2017 года.

Большую ли пенсию получит ИП?

Наверняка многих ИП интересует вопрос, в каком размере они будут получать пенсию и смогут ли на нее прожить. Дело в том, что методика расчета пенсии очень сложная. Размер пенсии рассчитывается с учетом меняющихся данных, таких как индивидуальный пенсионный коэффициент (количество набранных за годы работы баллов) или размер страховых взносов за себя.

Примерно рассчитать размер пенсии ИП можно на сайте Пенсионного фонда с помощью специального пенсионного калькулятора.

Предположим, что ваш годовой оборот как предпринимателя составляет 1 млн руб. К моменту наступления пенсии ваш трудовой стаж в качестве самозанятого гражданина составит 35 лет. Если вы введете соответствующие данные в календарь и произведете расчеты, то сервис автоматически выдаст вам размер страховой пенсии — 13 928 руб. Конечно, в пенсионном календаре есть много других значений, которые следует указать для расчета пенсий: «Сколько лет Вы проходили/планируете проходить военную службу по призыву?», «Сколько лет после возникновения права на страховую пенсию Вы готовы не обращаться за ее назначением?» и др. Все они так или иначе влияют на итоговую сумму.

Более точную сумму можно узнать, если использовать те данные, которые содержатся в личном кабинете на сайте Пенсионного фонда. Дело в том, что пенсионные права граждан фиксируются на индивидуальных лицевых счетах в ПФР. То, что уже сформировано, содержится в личном кабинете. Также можно воспользоваться мобильным приложением Пенсионного фонда. Увидев все платежи, количество накопленных баллов и стаж, вы можете рассчитать размер своей будущей пенсии с помощью все того же пенсионного калькулятора.

Представители Пенсионного фонда неоднократно говорили о том, что у наемных работников пенсии больше, чем у ИП. Это объясняется тем, что среднегодовой платеж в Пенсионный фонд за наемного работника выше. Ведь работодатель каждый месяц с его зарплаты начисляет и уплачивает страховые взносы. И поскольку именно из страховых взносов формируются пенсионные баллы, которые непосредственно влияют на расчет страховой пенсии, то чем больше таких баллов, тем выше пенсия. Можно предположить, что лучше всего на пенсии будут чувствовать себя те, кто совмещал работу по найму с предпринимательской деятельностью.

Нужно также учитывать и следующий важный принцип обязательного пенсионного страхования: если у ИП не будет выработан необходимый страховой стаж и не заработаны минимальные пенсионные баллы, то он не сможет рассчитывать на страховую пенсию при достижении пенсионного возраста.

В 2018 году максимальные годовые 8,7 баллов можно сформировать при заработной плате, достигающей предельную сумму, с которой уплачиваются страховые взносы, в 2018 году она составляет 1 021 000 руб.

Единственным утешением может служить тот факт, что в принципе без пенсии государство никого не оставит. Если у гражданина не набирается важных для формирования страховой пенсии параметров, то через 5 лет после наступления пенсионного возраста ему будет назначена социальная пенсия.

Как увеличить размер пенсии?

К сожалению, вариантов в данном случае немного. Ведь пенсионное законодательство определяет стаж как периоды трудовой деятельности, когда уплачиваются страховые взносы. Если вы вели бизнес нелегально, то взносы не уплачивали. Если работали законно и платили взносы по минимуму, то пенсия в итоге все равно будет «минимальной».

Восполнить потери стажа можно двумя способами. Их в свое время озвучили руководители ОПФР по Хабаровскому краю:

- Отсрочить назначение пенсии. Годы после возникновения права на страховую пенсию считаются премиальными коэффициентами. Так, например, если 5 лет после возникновения права на пенсию вы не обращаетесь за ее назначением, то ее размер увеличится на 40%.

- «Купить» трудовой стаж. Согласно ст. 29 Федерального закона от 15.12.2001 № 167-ФЗ одно физлицо может уплачивать страховые взносы за другое — например, работающий супруг за неработающую супругу. Но есть условие: «купленный» стаж не должен превышать половины требуемого. Так, если в 2018 году минимальный требуемый стаж составляет 9 лет, то «купить» можно только 4,5 года. Остальные 4,5 года человек, за которого уплатили страховые взносы, должен заработать сам.

- Дополнительно формировать накопительную пенсию. Это позволит осуществлять дополнительную уплату страховых взносов на будущую пенсию. Только потребуется заключение соответствующего договора с ПФР.

- Участвовать в добровольных пенсионных программах негосударственных пенсионных фондов.

Поделитесь, пожалуйста, в комментариях, как вы влияете на размер своей будущей пенсии? Что делаете для того, чтобы она была больше?

No related posts.