Перевод между своими счетами в разных банках

Содержание

- 1 Как перевести деньги со счета в одном банке на счет в другом

- 2 5 способов осуществления межбанковских переводов без комиссии

- 3 Чем межбанковские переводы отличаются от переводов с карты на карту

- 4 Межбанковские переводы без комиссии путем «стягивания» и «выталкивания»

- 5 Межбанковские переводы без комиссии: пошаговая инструкция

- 6 Указываем назначение платежа в платежном поручении: какие требования учесть

- 7 Что писать компании при перечислении денег со счета на счет

- 8 Как ИП грамотно заполнить назначение платежа

- 9 Формулировки для ИП

Доброго дня всем!

Доброго дня всем!

Довольно часто в повседневной жизни нам приходиться переводить деньги на различные счета, например, что-то оплатить, перекинуть деньги в другой банк, заплатить по кредиту и т.д. Можно, конечно, сходить в банк, попросить оператора, и она выполнит эту задачу, а можно самостоятельно за 5-10 минут сидя за ПК выполнить это (и сэкономить средства, т.к. онлайн-услуги дешевле, чем через банковского работника) .

Да и вообще, к сожалению, в последнее время дела с банками в нашей стране идут не очень. То один закроют, то другой, тут впору задуматься о том, чтобы раскидать средства в 2-3 банка, чтобы совсем не остаться без денег (пока там страховка выплатит. ☺). А межбанк. переводы в онлайн-режиме – позволяют очень быстро это делать!

Собственно, эта статья и будет о межбанковском переводе (или, как его коротко называют, "межбанк" ) : т.е. переводе со счета в одном банке по реквизитам (номер счета, БИК, ФИО, ИНН и пр.) на счет в другом банке. Я знаю, что многих пугают все эти реквизиты и формулировки, но в этой статье постараюсь объяснить всё просто, насколько это возможно.

Как перевести деньги со счета в одном банке на счет в другом

Статью распишу в порядке самых популярных вопросов, которые задают по этой теме. Думаю, так проще будет со всем разобраться.

Какие преимущества и недостатки у межбанковского перевода?

- межбанковский перевод идет через Центробанк, а это все-таки высокая надежность : ничего нигде не потеряется и не будет украдено (т.е. банк, с которого переводят средства, отправляет их сначала в Центробанк, а тот уже переправляет в банк получателя, а уже тот, если все в порядке с реквизитами – зачисляет их на конкретный счет). Т.е. это гораздо безопаснее (особенно при больших суммах), чем самостоятельно нести деньги в другой банк (или пользоваться альтернативными возможностями перевода средств);

- Если вы перепутаете реквизиты при отправке, то просто банк получателя вернет деньги назад – в банк отправителю (вернувшиеся деньги поступят на счет, с которого были списаны, на все про все в этом случае может уйти до 5 рабочих дней). При переводе с карты на карту – если вы перепутаете номер карты, деньги автоматически уже не вернутся;

- можно отправить практически ничем не ограниченные суммы (в несколько миллионов). При переводе же с карты на карту – есть лимиты, обычно 75000 руб. за 1 перевод;

- выполнить перевод можно из любого банка в любой банк (в нашей стране). Кроме этого, почти у всех банков эта функция доступна в Интернет-банке;

- это конфиденциально , о переводе никто не узнает (разумеется, кроме банков и некоторых наших органов).

- нельзя точно предсказать скорость перевода: он может дойти за 1 час (если перевод сделан в рабочий день, и вы удачно попали в банковский "рейс"), а может идти до 5 рабочих дней! (кстати, тоже самое справедливо и для карт – на некоторые из них перевод также зачисляется несколько суток. Из опыта скажу, что, обычно, на карты Visa переводы доходят значительно быстрее, чем на MasterCard)

- в некоторых банках высокие комиссии 1-2% (правда, при переводе с карты на карту – комиссия может быть еще выше – до 3%). Сразу отмечу, обычно, в комиссиях банка предусмотрена максимальная сумма: т.е. 1% за перевод, но не более 1000 руб. Т.е. если вы переводите 100 000 руб. вы заплатите комиссию в 1000 руб., если переводите 500 000 руб. – все равно заплатите комиссию в 1000 руб.

Может быть лучше воспользоваться переводом с карты на карту?

Здесь все зависит от суммы перевода и тарифов вашего банка. В некоторых случаях, выгоден перевод с карты на карту, в других – межбанк. Что касается сроков перевода – то здесь сказать, какой перевод дойдет быстрее – сложно (поэтому, это в расчет не беру).

Например, в Сбербанке сейчас за межбанковский перевод берут 1% от суммы (в Интернет-банке), но не более 1500 руб.; в Русском Стандарте за межбанк – 10 руб. (вне зависимости от суммы). Разница на лицо?!

Что касается перевода с карты на карту – то здесь тарифы доходят до 3% (где можно сделать перевод: различные сервисы в сети, банкоматы, интернет-банк). Однако, у некоторых банков, особенно в последнее время, есть заманчивая штука: пополнить карту через их Интернет-банк можно без комиссии!

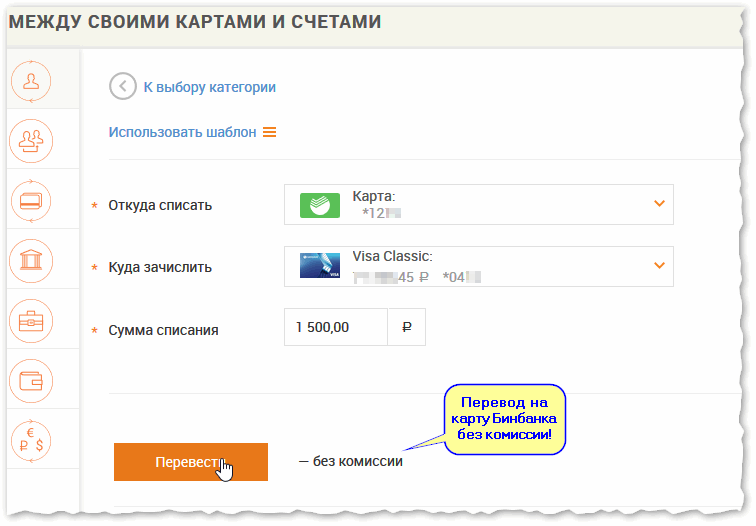

Например, я пользуюсь картой от Бинбанка, которую можно пополнить без комиссии практически с любой другой карты банка. Обратите внимание на скрин снизу. Кстати, подобные услуги и у других многих банков: ВТБ, Альфа-Банк, Русский Стандарт, Тиньков и пр. (это не реклама конкретных банков, просто мой взгляд со стороны. Хотя я бы не отказался от благодарности от них, но эти банкиры никогда не поблагодарят ☺) .

Важно! Некоторые банки, выпустившие вашу карту (их называют эмитентами), могут списывать свою комиссию при переводах с нее. Поэтому, при переводах с карты на карту, чтобы убедиться, сколько времени будет идти ваш перевод, и какую комиссию в итоге спишут – попробуйте для начала осуществить перевод на небольшую сумму в 100-200 руб.

Пример перевода с карты Сбербанка на карту Бинбанка

Что касается сумм, то обычно при переводах с карты на карту есть лимит – 75 000 руб. (и не более 10-15 переводов в сутки, или в месяц. У каждого банка свои лимиты, но в среднем, примерно так).

Подводя итог

В одном случае может быть выгоден межбанк, в другом – перевод с карты на карту. Чтобы было проще понять, приведу два показательных примера:

- вам нужно перевести 50 000 руб. со Сбербанка в Бинбанк. Если переводить через межбанковский перевод – вы заплатите комиссию в размере 500 руб., при переводе с карты на карту – комиссия будет 0 руб. (если это сделать через Интернет-банк карты получателя). Очевидно, что второй способ более выгоден;

- вам нужно перевести 700 000 руб. в другой банк. Очевидно, что лимиты на перевод с карты на карту – не позволят вам перевести всю сумму, и в этом случае – быстрее и надежнее будет воспользоваться межбанком.

Что нужно для такого перевода, где узнать эти реквизиты, и что они обозначают?

Чтобы выполнить межбанковский перевод, нужно знать:

- ФИО того, кому вы хотите перевести средства (подчеркиваю, не просто как зовут, а именно до буквы правильное написание, как в паспорте. Ошибка в одной букве – 100% возврат перевода). Если переводите организации (а не физ. лицу) – то полное название организации, так, как она зарегистрирована (обычно, организациям платят по договорам, в которых всегда указываются полные реквизиты);

- номер счета (важно! Номер счета – это не номер карты!). Представляет он из себя 20-значную последовательность цифр, начинается обычный счет на " 408" или на "423" (если это счет вклада);

Банковская карта QIWI (пример номера счета)

Реквизиты можно узнать:

- у банковского работника, где вы заводили счет или карту;

- реквизиты в большинстве случаев есть в договоре с банком на обслуживание. Нередко, когда вы заводите даже обычную пластиковую карту, банковский работник, на всякий случай, вкладывает в договор листок со всеми реквизитами;

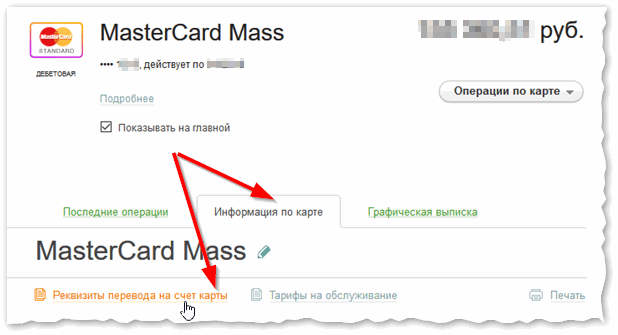

- в Интернет-банке (например, в Сбербанк-онлайн достаточно открыть раздел "Карты" или "Вклады и счета", выбрать нужную карту/счет, и во вкладке информации по ней щелкнуть по ссылке "Реквизиты для перевода").

Реквизиты для перевода // Сбербанк-онлайн

Как пользоваться Сбербанк-онлайн: регистрация, открытие вклада, перевод денег, оплата ЖКХ, мобильного телефона, подключение "Спасибо" и копилки – https://ocomp.info/kak-polzovatsya-sberbank-onlayn.html

Как отправить межбанковский перевод в Сбербанк-онлайн?

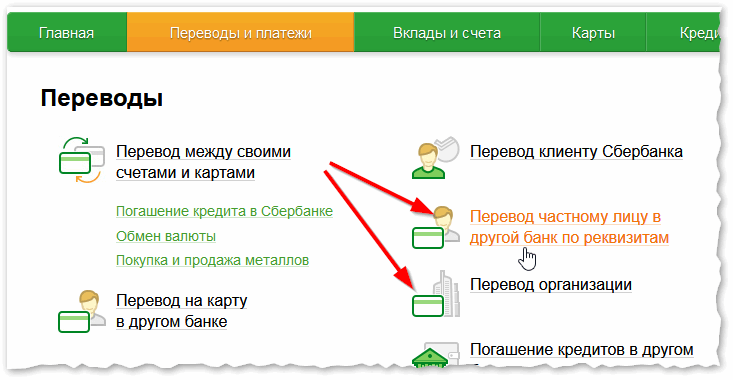

Покажу на примере того же Сбербанка (ввиду его популярности. ). Для начала необходимо открыть Интернет-банк, вкладку " Переводы и платежи " (если вы не знаете, как в нем зарегистрироваться – см. ссылку, приведенную выше. В той статье рассказаны все азы по работе со Сбербанком-онлайн) .

Далее нужно выбрать либо "Перевод частному лицу. по реквизитам" , либо "Перевод организации" . В своем примере ниже, я просто переведу деньги со своего счета Сбербанка на счет в другом банке.

Кстати, если тот, кому вы переводите, тоже является клиентом Сбербанка – то перевод средств проходит куда проще и быстрее (в этом случае кликните ссылку "Перевод клиенту Сбербанка"). Вам достаточно знать только номер его карты или номер телефона.

Сбербанк-онлайн – перевод частному лицу

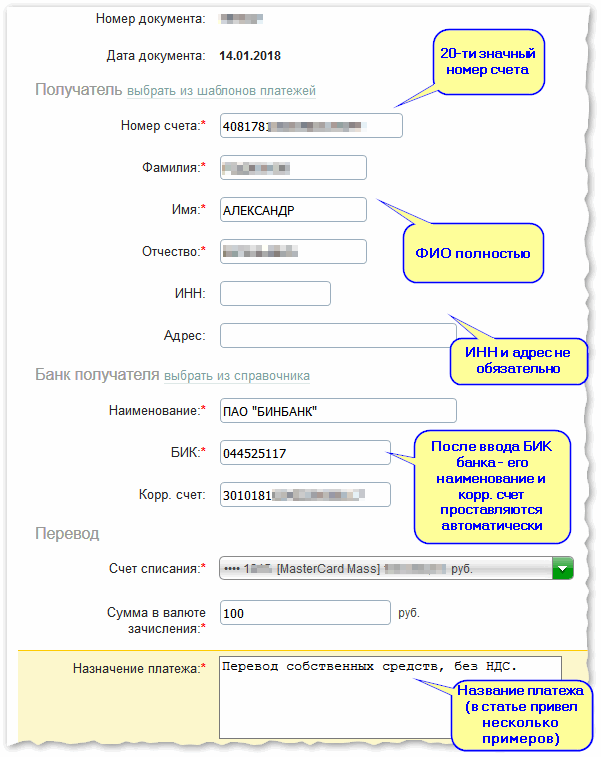

Должно появится окно с кучей граф, которые нужно заполнить. Если делаете перевод первый раз – разбегаются глаза. ☺

Для начала указываем ФИО , и номер счета . Далее БИК банка (корр. счет и наименование банка должно подставиться автоматически (так делается, по-моему, во всех банках)), указываете сумму и карту/счет списания (с которого будет списана сумма перевода).

И последнее, указываете примечание к переводу, и подтверждаете перевод. Про примечание пару строк ниже.

Сбербанк-онлайн – заполнение реквизитов для межбанк. перевода

В примечание необходимо указывать цель вашего перевода. Здесь недопустимы какие-либо надуманные фантазии (например, "спасибо за пиво"). Чаще всего, следует указать следующее:

- "перевод собственных средств, без НДС" – это, если вы переводите свои деньги на счет в другой банк;

- "в счет оплаты по договору №XX/X. НДС не облагается" – это, например, при оплате каких-то услуг по договору (обычно, при переводе организации или юр. лицу);

- "Частный перевод, НДС не облагается" – если просто переводите деньги частному лицу (возвращаете долг, скажем). Можно заменить на "Материальная помощь".

Подводя итоги. Что важно и что запомнить

- для перевода нужно знать : ФИО (или название организации), номер счета, БИК банка (в некоторых случаях ИНН и КПП);

- номер счета – это не номер карты!

- в некоторых банках межбанк не возможен с карточного счета. Для его выполнения необходимо сначала открыть "текущий счет", затем, например, перевести на него деньги со своего карточного счета, а уж после – выполнять перевод (пример, Траст-банк);

- номер счета представляет собой последовательность 20-ти цифр , начинается на 408 или 423 (актуально для России);

- срок перевода от 1 часа до 5 суток! Все зависит от банка отправителя и банка получателя – все работают по-разному. Чаще всего деньги поступают на следующий рабочий день . Например, вы сделали перевод в субботу – вероятно, деньги поступят на счет в понедельник (но могут и в пятницу!);

- если вы ошиблись в каких-то реквизитах, то в течении 5 рабочих дней деньги должны вернуться на счет отправителя;

- если вы хотите отменить межбанк – то это можно сделать лишь в некоторых случаях, когда деньги еще не ушли из банка отправителя (если ушли – то отмена невозможна). Поэтому, прежде чем отправлять куда-то и кому-то, "семь раз отмерьте". ;

- межбанк безопасен , достаточно быстр, его регулирует Центробанк, позволяет отправить деньги в любую точку страны и в любое отделение банка. Деньги в пути не потеряются, их никто не украдет, и вообще, вероятность каких-либо проблем – минимальна (по сравнению со всеми остальными типами платежей).

На этом сегодня всё. Конструктивные дополнения приветствуются.

Межбанковские переводы представляют собой востребованную систему перемещения финансовых ресурсов, которая позволяет осуществлять погашение кредитов, вносить вклады, переводить деньги со счетов в различных банковских учреждениях и т.д. Эта статья поможет вам разобраться, как работает технология межбанковских переводов, которую на сленге часто называют «межбанк». Мы рассмотрим разные варианты межбанковских переводов без комиссии и разберемся, как долго может идти такой платеж.

Вопросы, рассмотренные в материале:

- Какие существуют способы перевода денег между банками без комиссии

- Как выполнить межбанковский перевод без комиссии «стягиванием» и «выталкиванием»

- Как правильно осуществить межбанковский перевод без комиссии по реквизитам

5 способов осуществления межбанковских переводов без комиссии

-

Перевод с карты на карту в пределах заданных лимитов

В некоторых банковских учреждениях существуют определенные лимиты на перевод финансовых средств на карты других банков. К примеру, собственники карт банка Тинькофф могут без комиссии ежемесячно переводить до 20 000 руб. на карточные счета других банковских учреждений, используя специальное приложение. Если сумма превышена, то применяется стандартная комиссия 1,5 % (но не менее 30 руб). Рокетбанк позволяет без комиссии ежемесячно переводить до 100 тыс. руб. на карты других банков (при условии подключения более дорогостоящего тарифа «Всё включено»).

Перевод по реквизитам счёта

Некоторые банки предоставляют возможность перечисления финансов без комиссии по реквизитам. Подобными переводами могут воспользоваться клиенты Альфа-Банка, Рокетбанка (5 или 10 переводов без комиссии ежемесячно согласно условиям выбранного тарифа), Тинькофф банка.

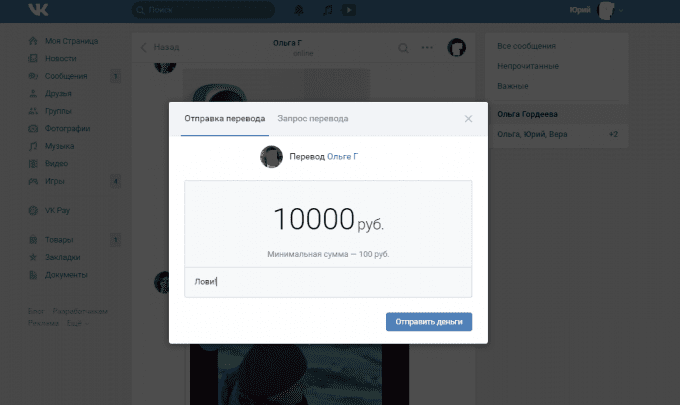

Через соцсеть «ВКонтакте»

Переводы без комиссии могут осуществляться на странице «Сообщения». Такая возможность существует только для собственников карт «Мастеркард» и «Maestro». Чтобы выполнить межбанковский перевод, необходимо указать получателя платежа и в меню выбрать опцию «Деньги» (символ, напоминающий скрепку). Минимальный размер платежа составляет 100 руб. Максимально можно осуществлять переводы на сумму 75 тыс. рублей в месяц (сверх этой суммы начисляется комиссия в размере 0,6 % + 20 руб).

Выпуск дополнительной карты

Каждая банковская карта привязана к определенному расчетному счету, к которому может быть привязана еще одна карточка другого человека. При совершении перевода с другой карты финансовые средства списываются с расчетного счета.

Для того чтобы человек, на которого оформлена дополнительная карта, не перевел слишком большую сумму, необходимо установить определенный лимит на платежи в течении месяца.

Совершается такой перевод моментально и без комиссии. Правда, в этом случае возникают расходы на выпуск дополнительной карточки (комиссия за эмиссию карт в разных банках отличается).

Card2card и партнёры

Выполнить межбанковский перевод ,используя интернет-банкинг, можно с карты отправителя в другом банковском учреждении (card2card). Эта функция доступна тем, кто пользуется услугами Альфа-Банка, Бинбанка, Рокетбанка, ВТБ, Тинькофф банка и т.д. Нужно учесть, что банк, выдавший карту, с которой выполняется перечисление, может снять комиссию. Этот момент стоит проверить заранее.

Для межбанковских переводов без комиссии нельзя использовать кредитные карты. В этом случае вы заплатите комиссионные, как при снятии средств в банкомате. Кроме того, не забудьте уточнить размер лимита на такие переводы. К примеру, в Рокетбанке по тарифу «Уютный космос» без комиссии можно перечислить от 5 тысяч рублей, а по условиям тарифного плана «Все включено» — любую сумму (но в каждом из этих случаев не более 100 тысяч рублей за один перевод). Стоит также учитывать наличие лимитов на пополнение карты межбанковским переводом. К примеру, по карте Tinkoff Black он составляет 300 тыс. руб. в месяц.

Чем межбанковские переводы отличаются от переводов с карты на карту

Перевод денег между карточными счетами (C2C) осуществляется почти моментально. Всего несколько секунд, и отправленная сумма окажется на карте получателя. Для осуществления такого перевода необходимо знать номер карточки получателя/донора соответственно при выталкивании/стягивании, а также ее CVC-код и срок действия.

Межбанковские перечисления через расчетные счета занимают больше времени.

В этом случае деньги могут «идти» от 1 до 3-х рабочих дней (в среднем такой перевод занимает одни сутки). При отправке платежа с банковского счета утром можно ожидать, что уже к вечеру средства поступят получателю.

Суть межбанковских переводов состоит в том, что карты привязаны к определенным счетам в банке. Таким образом, при отправке средств на расчетный счет клиент банка, по сути, отправляет их на карточный счет, только по усложненному пути.

Как проходит межбанковский перевод, и что необходимо для его осуществления?

- Для перечисления финансовых ресурсов необходимо иметь реквизиты счета (БИК банковского учреждения получателя платежа, номер р/с (расчетный счет), а также фамилию, имя и отчество получателя.

- Платежные данные (реквизиты) можно найти в договоре с банковским учреждением. Кроме того, их можно запросить при личном посещении банка или посмотреть онлайн в личном кабинете.

- После того, как платежные данные получены, остается найти раздел «межбанковские переводы», «перевод со счета на счет» либо что-то аналогичное. Затем необходимо внести все реквизиты и ожидать, пока перевод поступит на счет получателя.

Что еще необходимо знать для совершения межбанковских переводов?

Лимиты на операции. Правилами банков в обязательном порядке предусмотрены определенные лимиты на проведение платежных операций. Этот может быть размер одноразового перевода, перечислений в сутки, в месяц и т.д. Уровень лимита определяется клиентским тарифом и статусом карты. Соответственно, для золотых или платиновых карт предусмотрена возможность перевода более крупных сумм.

Большинство клиентов банков вполне укладываются в такие лимиты. Как правило, размер допустимых переводов составляет от 100 до 300 тысяч рублей в месяц.

Комиссия за пополнение. Как ни удивительно это звучит, но некоторые банки взымают комиссионные за пополнение счета. Другими словами, приходится платить за то, что клиент вносит средства на собственную карту. Нужно отметить, что это относится к пополнению с помощью C2C переводов. С учетом этого обстоятельства становится понятно, почему стоит внимательно изучать тарифы при оформлении карты.

Может показаться, что процедура межбанковских переводов выглядит сложной и запутанной, но стоит выполнить такую операцию хоть один раз, и ваше мнение обязательно изменится.

Межбанковские переводы без комиссии путем «стягивания» и «выталкивания»

Какое значение имеет неблагозвучный термин «стягивание»?

Чтобы разобраться с ним, рассмотрим примеры с конкретными банковскими учреждениями. Допустим, необходимо перевести деньги с карточного счета Сбербанка на карту ВТБ. Такую операцию можно представить, как стягивание средств со счета Сбербанка на счет в ВТБ.

К примеру, вы хотите сделать перевод денег в другое банковское учреждение (перечислить средства между своими картами, отдать долг, перевести финансы родственникам и т.д.).

Как провести межбанковский перевод в таком случае?

Наиболее простой вариант – стягивание денег на карту получателя. Но в такой сделке есть определенные особенности. При переводе на карту другого человека нужно, чтобы получатель предоставил по своей карте такие сведения, как ее номер, срок действия, код CVC, а также фамилию, имя и отчество собственника. Передать такие данные можно только близким людям, к которым есть стопроцентное доверие.

Да и в этом случае существует опасность, что карту заблокирует банк.

В качестве иллюстрации рассмотрим пример, с картой-донором из Сбербанка (карта отправителя межбанковского перевода).

Вся операция будет проводиться в Альфа-банке. Чтобы выполнить такой, перевод необходимо найти в онлайн кабинете кнопку «Пополнение».

В нужные поля следует внести данные карты-донора (Сбербанка) и сумму перечисления.

Подтверждение перевода по карте Сбербанка производится с помощью смс-кода. После ввода кодовых цифр средства будут переведены.

Выполненный межбанковский перевод можно сохранить как шаблон, что впоследствии значительно упростить выполнение данной операции.

Процесс «стягивания» похож на сделку, связанную с онлайн покупкой (с той разницей, что деньги поступают продавцу, а не на вашу карту в другом банке).

Обратите внимание, чаще всего стягивание производится без комиссии. Но есть и ряд исключений. Определенные банковские учреждения не дают разрешение на стягивание средств со своих счетов или берут комиссию за такую операцию (она значительно меньше, чем плата за прямой межбанковский перевод).

Уточнить наличие комиссии на операции стягивания и ее размер можно двумя способами:

- Найти нужные сведения в тарифах.

- Сделать попытку стягивания с карты всех имеющихся денег (плоть до копейки) одним платежом. Если банк взымает комиссию за такую операцию, то перевод будет отклонен с формулировкой «недостаточно средств».

Межбанковские переводы без комиссии путем выталкивания денег на карты других банков предоставляют далеко не все учреждения. Кроме того, лимиты на такие операции могут быть очень скромными.

Банки могут проводить разные акции, во время действия которых межбанковские переводы на любые карты проводятся без комиссии. Вот только срок действия таких акционных предложений ограничен.

Межбанковские переводы без комиссии: пошаговая инструкция

Для совершения межбанковского перевода необходимо предварительно внести определенную информацию в платежное поручение, чтобы дать указание, куда и откуда необходимо перечислить средства. Проще выполнить такую операцию можно, используя интернет-банкинг. Если взять в качестве примера перевод с карты Кредит Европа Банка на счет Росгосстрах Банка, то необходимо:

- Указать счет, с которого будут списаны деньги (к примеру, карточный счет).

- Указать сумму перечисления.

- Заполнить поле «назначение перевода». Здесь, могут быть указаны такие цели, как «перевод частному лицу», «перевод личных средств», «погашение обязательств по кредитному договору №…», «зачисление на счет карты». Нужно также внести отметку «без НДС» (с платежей между физ. лицами НДС не взимается).

Не стоит указывать в качестве назначения платежа различные неформальные формулировки, так как это может привести к его отклонению.

БИК указывается в особой форме, позволяющей сразу определить название банковского учреждения, получающего перевод и корреспондентский счет (эти данные автоматически вносятся в указании для банка на осуществление платежа).

После внесения информации следует проверить ее правильность и подтвердить операцию с помощью одноразового пароля. После этого межбанковский перевод переходит в стадию обработки.

Получить платежный документ в форме, которая утверждена Центробанком, можно в истории переводов.

После того, как поручение на перевод передано банку, финансовые средства поступают в банковский расчетный центр, в качестве которого выступает автоматизированная банковская система. Здесь осуществляется групповая обработка межбанковских переводов и собираются группы платежных поручений. В определенный момент времени деньги поступают в расчетно-кассовый центр отделения Центробанка России. Каждый банк, осуществляющий свою деятельность на территории РФ, имеет собственный корреспондентский счет в ЦБ, через который проводятся межбанковские переводы.

Центробанк производит обработку платежей и выполняет их проверку. После этого перевод направляется на счета банка-получателя. С этого момента платеж переходит в обработку автоматизированной системы банковского учреждения получателя. После этого этапа деньги зачисляются на расчетный счет клиента.

Указываем назначение платежа в платежном поручении: какие требования учесть

Поле «Назначение платежа» в платежном поручении обычно является предметом пристального внимания банкиров и налоговых инспекторов. Платежку попросту могут не провести или запросить у плательщика дополнительную информацию, связанную с назначением перевода денег.

В каком порядке банкиры рекомендуют заполнять поле «Назначение платежа», смотрите на рисунке:

Как видите, особый порядок заполнения назначения платежа при перемещении средств компании между своими счетами в законодательстве отсутствует. Трудно назвать основание, по которому в таком денежном перемещении компании будет отказано — фактически деньги никуда не уходят, а лишь перераспределяются. Что писать в назначении платежа юридическому лицу в такой ситуации, узнайте далее.

Как видите, особый порядок заполнения назначения платежа при перемещении средств компании между своими счетами в законодательстве отсутствует. Трудно назвать основание, по которому в таком денежном перемещении компании будет отказано — фактически деньги никуда не уходят, а лишь перераспределяются. Что писать в назначении платежа юридическому лицу в такой ситуации, узнайте далее.

Что писать компании при перечислении денег со счета на счет

Юридическим лицам нет особого смысла придумывать замысловатые формулировки, чтобы угодить банкирам. Достаточно коротко и ясно изложить в одной фразе причину перемещения средств компании с одного счета на другой. Как могут выглядеть такие формулировки, смотрите далее.

Поскольку строгих правил на этот счет не придумали, каждая компания вправе заполнить поле «Назначение платежа» по своему усмотрению.

Примеры формулировок назначения платежа при переводе средств между своими счетами:

Многие банки при формировании платежных поручений в электронном виде позволяют вообще не заполнять поле «Назначение платежа», если перевод осуществляется между счетами клиента.

Многие банки при формировании платежных поручений в электронном виде позволяют вообще не заполнять поле «Назначение платежа», если перевод осуществляется между счетами клиента.

Как ИП грамотно заполнить назначение платежа

В ситуации с ИП при заполнении назначения платежа не всё так очевидно и однозначно, как у юридических лиц. Закон не обязывает предпринимателя открывать расчетный счет, а лишь предоставляет ему такое право (ст. 11 НК РФ). Однако при проведении безналичных расчетов в целях предпринимательской деятельности использовать личный счет не допускается. А расплачиваться по безналу ИП в отдельных случаях приходится:

Чтобы перевести деньги с расчетного на личный счет предпринимателю, как и юридическому лицу, необходимо оформить платежное поручение. Что ему указать в поле «Назначение платежа», расскажем в следующем разделе.

Чтобы перевести деньги с расчетного на личный счет предпринимателю, как и юридическому лицу, необходимо оформить платежное поручение. Что ему указать в поле «Назначение платежа», расскажем в следующем разделе.

Формулировки для ИП

Переводы ИП на личный счет контролируют налоговики (для обеспечения полноты начисления налогов) и банкиры (с целью противодействия незаконному обналичиванию средств). Корректное заполнение этого поля избавит предпринимателя от лишних вопросов контролеров.

Варианты заполнения поля «Назначение платежа» для ИП:

Мы подскажем вам верные формулировки для разных ситуаций:

Мы подскажем вам верные формулировки для разных ситуаций:

Назначение платежа при переводе со счета на счет обычно не является предметом пристального внимания банкиров и налоговиков. Но во избежание лишних вопросов и возможных претензий с их стороны безопаснее это поле грамотно заполнить. Строгих правил в законодательстве на этот счет не предусмотрено, поэтому формулировку плательщик придумывает сам. Можно воспользоваться приведенными в нашем материале примерами.

Еще больше материалов по теме — в рубрике «Банк, касса, ККТ, платежи».

No related posts.