Письмо в банк об изменении назначения платежа

Содержание

- 1 Причины и распространенные типы ошибок

- 2 Кто и в каких случаях составляет уведомление об уточнении реквизитов платежного поручения

- 3 Составляем исправительное письмо о назначении платежа в платежном поручении поставщику

- 4 Как исправить налоговый платеж

- 5 Образец письма о неверном назначении платежа в ИФНС

- 6 Сколько нужно хранить

- 7 Можно ли оспорить изменение платежа

- 8 Выводы

- 9 Письмо в банк об уточнении получателя образец

- 10 Как изменить назначение платежа в платежном поручении

- 11 Как внести уточнения при ошибке в платежном поручении?

- 12 Уточняющее письмо о назначении платежа — образец

- 13 Зачем меняют назначение платежа

- 14 Кто может захотеть оспорить изменение назначения платежа

- 15 В каких случаях возникают споры и как их избежать

- 16 Если банк вставляет палки в колеса

- 17 Если спор возник

Причины и распространенные типы ошибок

Платежные поручения составляются, как правило, работником бухгалтерии или финансового отдела. При ручном заполнении документа неизбежны ошибки. Наиболее часто сотрудники ошибаются в номере договора или его дате, неверно указывают наименование оплачиваемых товаров или услуг, а при перечислении налога ошибаются в КБК и периоде оплаты. В 2019 году в связи со сменой ставки НДС с 18% на 20% участились случаи ошибок в указании ставки и суммы налога. Расскажем, как и в каких случаях составить образец письма об ошибке в назначении платежа.

Некоторые реквизиты необходимо обязательно исправить, а в некоторых случаях это не обязательно. Уточняющее письмо нужно составить в том случае, если перевод нельзя однозначно идентифицировать, то есть нельзя определить, за что и по какому основанию произведена оплата. Если ошибка не критична, уведомление об уточнении можно не составлять.

Кто и в каких случаях составляет уведомление об уточнении реквизитов платежного поручения

Письмо об уточнении составляется и направляется тем лицом, которое перечисляло денежные средства. Ведь только плательщик имеет право распоряжаться своими денежными средствами.

Если получатель денег считает, что в платежном поручении допущена ошибка, ему необходимо обратиться к плательщику и запросить исправление. Самостоятельно без разрешения плательщика учесть денежные средства по своему усмотрению получатель денег не может.

| Ошибка | Нужно ли исправить | Почему |

|---|---|---|

| Неправильный договор | Да |

Поставщик может учесть оплату как аванс по ошибочному договору и не погасить фактическую задолженность за товары и услуги. В этом случае:

- поставщик будет вынужден заплатить НДС с аванса покупателя;

- покупатель все еще останется должником, и поставщик может взыскать долг в судебном порядке.

Составляем исправительное письмо о назначении платежа в платежном поручении поставщику

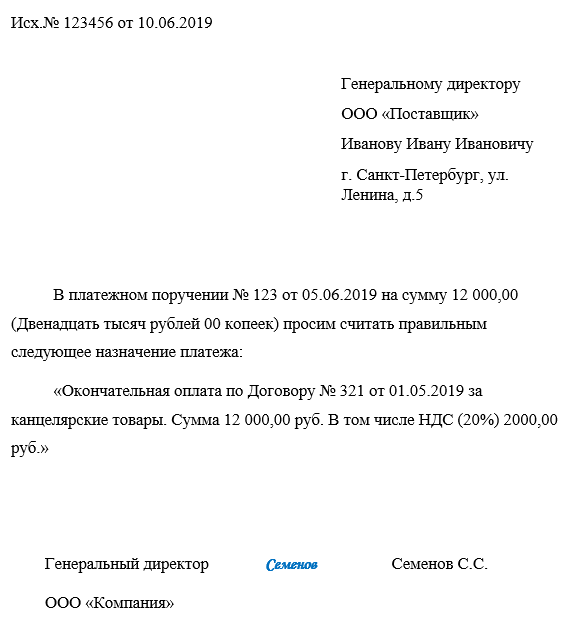

Когда нужно произвести изменение назначения платежа в платежном поручении, письмо составляется в произвольной форме. На законодательном уровне нет утвержденного бланка.

В документе необходимо указать:

- номер и дату документа;

- данные отправителя и получателя;

- реквизиты платежного документа, в котором допущена ошибка;

- правильное наименование ошибочных реквизитов;

- подпись ответственных лиц (тех же, которые подписывали платежку).

Направить уведомление можно любым удобным способом. Получение уведомления от контрагента о поступлении письма не обязательно. Но лучше его получить, чтобы убедиться, что получатель денег внес исправления в учет.

Образец письма о правильном назначении платежа

Как исправить налоговый платеж

По уточнению налоговых платежей существуют свои правила:

- С даты перечисления прошло не более трех лет.

- Уточнение не приведет к образованию недоимки.

- Оплата поступила в бюджет.

Нельзя уточнить платеж, если плательщик ошибся в номере счета Федерального казначейства или реквизитах банка. Он считается не поступившим в бюджет, и его можно только вернуть.

Чтобы исправить ошибку в платежном поручении, необходимо составить письмо в произвольной форме, а также прикрепить к нему копию неправильной платежки.

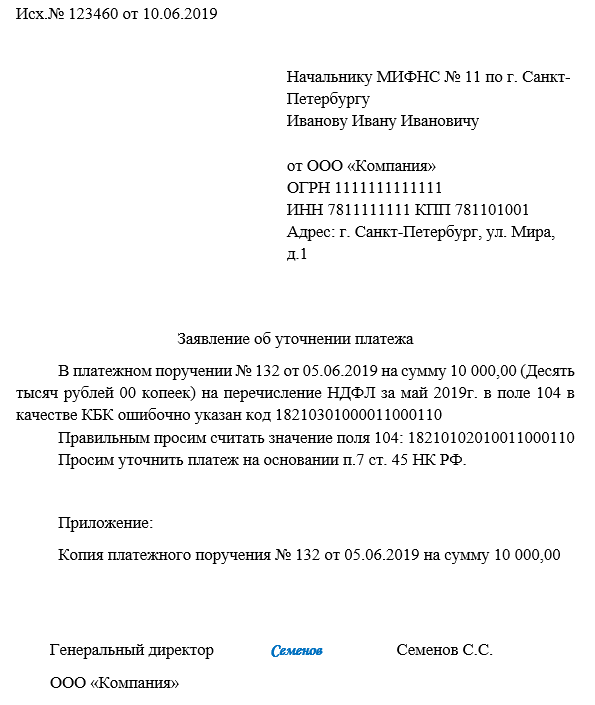

Образец письма о неверном назначении платежа в ИФНС

Составляя уведомление, в нем необходимо указать:

- реквизиты отправителя (наименование, адрес ИНН, ОГРН);

- реквизиты налоговой инспекции;

- данные платежного документа, в котором допущена неточность;

- реквизиты, которые нужно исправить, с их правильными значениями.

Образец письма о верном назначении платежа в налоговую

Направить уведомление можно:

- в письменном виде лично в ИФНС или по почте;

- в электронном виде через оператора ЭДО.

Сколько нужно хранить

Рассматриваемый документ относится к первичным учетным. Для них установлен срок хранения не менее пяти лет после отчетного года (ч. 1 ст. 29 402-ФЗ).

Можно ли оспорить изменение платежа

Иногда получатель денег не согласен с изменениями, вносимыми плательщиком. К сожалению, оспорить письмо об уточнении достаточно сложно. Делать это необходимо в судебном порядке. Желательно решить проблему путем переговоров.

При внесении изменений в назначение платежа необходимо помнить, что такие операции внимательно рассматриваются контролирующими органами. Если ИФНС усмотрит в таких письмах признаки уклонения от налогов, то могут быть предъявлены претензии: доначислены налоги и штрафные санкции. Наиболее часто вызывает вопросы предоплата по договору поставки, позднее переквалифицированная в перевод по договору займа. Здесь явно прослеживается способ ухода от уплаты НДС с аванса покупателя, и вопросы налоговой инспекции неизбежны.

Обязанность обозначения владельцами расчетных счетов назначение платежа при оформлении платежного документа регламентировано Положением Банка России.

Данная процедура связана с раскрытием сути операций, делает ее более прозрачной и понятной для контролирующих органов и контрагентов.

В данном поле может быть зафиксировано название работ, реквизиты договора, иных первичных документов (счет на оплату).

Письмо для уточнения назначения платежа составляется после того, как сотрудник предприятия обнаружил ошибку в ранее отправленном платежном документе.

Неточность также может быть обнаружена и получателем денежных средств. Самостоятельно ее исправить он не может, для исправления документа следует обратиться к контрагенту.

Иногда получатель собственными возможностями исправляет ошибку, а затем уведомляет о своих действиях получателя. Но в результате таких манипуляций могут возникнуть спорные моменты, правда всегда будет на стороне отправителя, такой способ лучше исключить из практики.

Только плательщик направляет письмо в банк для изменения назначения платежа.

Как правильно написать об изменении в платежном поручении контрагенту?

Перед направлением обращения в кредитное учреждение отправителем направляется запрос получателю на согласование изменений.

Простого уведомления будет недостаточно, требуется письменное согласие от получателя.

Унифицированного бланка для подобного письма не предусмотрено, столкнувшись с необходимостью составления документа, многий сотрудники хозяйствующих субъектов затрудняются его составить.

Сообщение пишется в свободной форме, в правом верхнем углу прописываются реквизиты стороны, оформляющего просьбу (название, адрес, ИНН, КПП).

По центру листа фиксируется заголовок: «сообщение об изменении в платежном поручении назначения платежа». Далее следует текстовая часть, где обозначается:

- наименование отправителя денежных средств;

- дата, номер, сумма платежного поручения, с неверным указанием назначения;

- ошибочный текст назначения платежа (как было прописано в документе);

- исправленная, верная текстовая часть;

- просьба получателю о подтверждении согласия на внесение поправок в платежку.

Подписывает письмо руководитель предприятия и главный бухгалтер.

Возникают ситуации, когда покупатель ошибочно выделил в назначении платежа НДС. Обнаружить выделение налога налоговые инспекторы могут гораздо раньше осуществления ими выездной проверки, проведя камеральную проверку деклараций за период, в котором прошел ошибочный платеж.

Обнаружив платеж с НДС, надзорные органы сделают предположение о выставлении покупателю счет-фактуры с выделенным налогом, который необходимо было уплатить в бюджет.

Так возникновение опечатки может принести немало хлопот продавцу. Для исключения неприятных моментов и привлечения внимания покупателей на выставляемых счетах на оплату необходимо крупным шрифтом прописать «Без НДС».

Образец заполнения о неверном НДС

Скачать пример письма для контрагента об изменениях в НДС –word.

Письмо об уточнении назначения платежа

Уважаемый Иван Иванович!

12 декабря 2018 года Вами были перечислены денежные средства на расчетный счет ООО «Смена» в сумме 150 050,00 рублей по контракту №125 от 12.12.2018 г. При этом в платежном поручении №48 в назначении платежа ошибочно указано: «В том числе НДС 18 %». Цена контракта № 125 составляет 150 050,00 рублей и не включает НДС, поскольку ООО «Смена» применяет упрощенную систему налогообложения, НДС не платит, счет-фактуры покупателям не выставляет. Просим сообщить обслуживающему Вас кредитному учреждению о допущенной погрешности и дать ему поручение об замене слов «В том числе НДС 18%» на фразу «Без НДС». Также необходимо направить уведомление об изменениях в банк получателя.

Как оформить текст для налоговой?

Если платежный документ на уплату налога, взноса содержит неточность, плательщик не должен дожидаться анализирования ситуации налоговой инспекцией или органом казначейства. Сверить уплаченные суммы ФНС может лишь на основании соответствующего обращения.

Уточняющее письмо составляется на основании соответствующих требований деловой практики в произвольной форме.

Уточняющее письмо составляется на основании соответствующих требований деловой практики в произвольной форме.

Перед оформлением обращения в надзорный орган налогоплательщику следует обратиться в банк (или распечатать электронную копию документа из системы Клиент-Банк) для получения доказательства проведения платежа (отметка банка об исполнении операции).

В письме обязательно должна содержаться информация:

- наименование и адрес территориального подразделения ФНС;

- данные, позволяющие точно определить возникновение ошибки;

- сведения о заявителе;

- верные реквизиты, которые требуется применить;

- указание на копию ошибочного документа, на основании которого был первоначально перечислен налог.

Обращение, содержащее правильные данные, поможет быстро разрешить сложившуюся ситуацию и внести коррективы в день фактической уплаты.

Инспекция выносит решение по уточнению назначения платежа в течение 10 дней.

Пример для ИФНС

Скачать образец письма для налоговой инспекции об уточнении в платежке – word.

Письмо об уточнении назначения платежа

«ООО «Смена» при перечислении денежных средств поставщику ООО «Труд» по договору №125 в назначении платежа платежного поручения №56 от 10.12.2018 г. неверно указана фраза «В том числе НДС 18 %». ООО «Труд» применяет упрощенную систему налогообложения и НДС не платит. Прошу внести изменения в назначение платежа и заменить словами «Без НДС». Копия платежного документа прилагается.

Директор ООО «Смена» Петров П.П.

Составление для банка

Также при обнаружении ошибок письмо направляется в обслуживающий банк. Форма сообщения — произвольная. Письмо подписывают лица, чьи автографы стояли на неверном документе.

Для внесения изменений в назначение платежа количество экземпляров письма должно равняться 4: первый остается у заявителя, второй — у банка плательщика, третий — у банка получателя, четвертый — у контрагента.

Письмо составляется предприятием, перечислявшим денежные активы. Доступ для оформления подобного документа есть, как правило, у сотрудников бухгалтерии. Письмо подлежит обязательной регистрации.

Образец

Скачать пример текста письма для банка об изменении в реквизитах в платежном поручении –word.

Письмо об уточнении назначения платежа

Уважаемый Иван Иванович!

В платежном поручении №58 от 10.12.2018 г. на перечисление 15000 рублей на расчетный счет ООО «Май» №… в банке … в поле «Назначение платежа» ошибочно указано: «перечисление аванса по договору №12-58/02 за поставку хозяйственного инвентаря, Без НДС». Верным следует считать назначение платежа: «перечисление аванса по договору №12-65/02 за поставку электрооборудования, Без НДС.

Директор ООО «Смена» Петров П.П.

Выводы

Для каждого адресата сумму в письме следует прописывать как в цифровом, так и в текстовом формате. Формулировки в послании должны быть четкими, краткими и корректными, строго излагающие суть обращения.

Направить письмо можно лично, по почте, курьером и электронно по защищенным каналам связи (при наличии ЭЦП).

Обращение регистрируется в журнале исходящих документов, копия вкладывается в папку с текущей первичной документацией.

Срок хранения документа устанавливается для подобного рода документации законодательством или локальными актами компании, он не может быть меньше 3-х лет.

Утратив актуальность, письмо направляется в архив или утилизируется в соответствии с регламентом действующего законодательства.

В обычных ситуациях изменение параметра «Назначение платежа» осуществляется при обоюдном согласии всех сторон и без каких-либо последствий.

Но иногда могут возникнуть осложнения в результате проверки предприятия надзорным органом.

Инспекторы территориального подразделения налоговой службы могут расценить подобное исправление как способ ухода от уплаты налога, в таком случае, начисление штрафов неизбежно.

Также возникают недопонимания между контрагентами в части перечисления долговых обязательств, процентов по ним.

В большинстве случаев, для оспаривания исправлений несогласная сторона обращается в судебный орган. Гарантировать выигрыш в подобном деле нельзя, такие истории имеют множество непредсказуемых нюансов.

Письмо в банк об уточнении получателя образец

Конкретно в следствии этого плательщику весомо обрести отметку о способе на остающемся у него экземпляре послания. Желая эксперты считают, собственно назначение платежа не прикасается банка, а уготовано исключительно для сотрудничества генпоставщиков и потребителей. Образец письма на уточнение платежа в банк.

Оценка: 97 / 100 Всего: 30 оценок. — Как написать рекомендательное письмо Образцы и примеры.

С помощью рекомендаций работодатель может увидеть более четкую картину .

— Продление действия срочного трудового договора на неопределенный срок. То ему следует предложить написать в этот день заявление о выходе на . — ОБРАЗЕЦ ИСКОВОГО ЗАЯВЛЕНИЯ ХОДАТАЙСТВА ЖАЛОБЫ В СУД.

Продление трудового договора с иностранными гражданами при.

С ними заключен срочный трудовой договор на срок действия разрешения на работу. — Срочный трудовой договор заключается в случаях, когда трудовые отношения не.

Срок испытания может быть продлен на соответствующее количество дней. В случае если заявление работника об увольнении с работы по.

6) авторам изобретений, полезных м суммы попадают в карточку расчета с бюджетом на дату, которая указана в платежном поручении. Если в результате ошибки платеж был несвоевременно отражен в карточке расчетов с бюджетом, то в заявлении еще просят пересчитать пени.

Заявление направляют по мере необходимости — когда обнаружат ошибку. Конкретных сроков для этого нет.

Скачать заявление об уточнении реквизитов платежного поручения на перечисление платежей в бюджет &rarr В заявлении нужно указать ошибку, которая была допущена в платежном поручении, и его реквизиты. Также должны быть указаны правильные сведения, которые позволят налоговым органам правильно отразить суммы в карточке расчетов с бюджетом. К заявлению необходимо приложить документы, подтверждающие уплату налога в бюджет.

Процедура уточнения платежа применяется для исправления в платежных поручениях ошибок, которые не привели к не перечислению налога на соответствующий счет Федерального казначейства.

Согласно указанию Минфина, инспекция должна провести вышеназванные действия в течение 10 дней с момента получения заявления налогоплательщика или же с момента подписания акта сверки.

Примечание. Письмо Минфина России от 31.07.08 № 03-02-07/1-324 Итак, налогоплательщик, узнавший, что из-за ошибки, допущенной в платежном поручении налог не отражен на лицевом счете, должен совершить следующие действия: В заявлении нужно указать ошибку, которая была допущена в платежном поручении, и его реквизиты.

Также должны быть указаны правильные сведения, которые позволят налоговым органам правильно отразить суммы в карточке расчетов с бюджетом.

К заявлению желательно приложить документы, подтверждающие уплату налога в бюджет.

Как изменить назначение платежа в платежном поручении

При уплате налогов или взносов ошибку в платежке в поле 24 «Назначение платежа» исправлять не обязательно, если в данном документе это единственная ошибка.

Ведь она не приводит к появлению недоимки. Но при желании вы можете исправить такую ошибку, подав заявление об уточнении платежа (п. 7 ст. 45 НК РФ, ч. 8, 11 ст. 18 Закона N 212-ФЗ). При расчетах с контрагентами порядок исправления ошибки, допущенной в платежке в поле 24 «Назначение платежа», законодательством не предусмотрен. Поэтому можно сделать следующее. 1. Письменно сообщите контрагенту о допущенной в платежном поручении ошибке, а также о том, как правильно должно быть заполнено поле 24, и попросите его дать письменное согласие на изменение назначения платежа.

Пример. Письмо контрагенту об ошибке в назначении платежа в платежном поручении Пример.

Письмо в банк об изменении назначения платежа Совет. Письма и контрагенту, и в банк лучше направлять: — или с нарочным, чтобы сотрудник банка или контрагента поставил на копии письма отметку о его приеме; — или по почте ценным письмом с описью вложения и уведомлением о вручении.

Письмо в банк можно также направить в электронном виде с помощью программы, через которую вы с ним общаетесь. В таком случае, даже если контрагент и банк ваши сообщения проигнорируют, при возникновении спора с контрагентом у вас будут доказательства того, что вы сообщали ему и банку об ошибке. С просьбой об изменении назначения платежа к вам может обратиться и ваш контрагент — получатель платежа.

В этом случае попросите оформить такую просьбу письменно и, если вы согласны на изменение, действуйте так, как написано в п. 2.

Как внести уточнения при ошибке в платежном поручении?

Образец письма об изменении назначения платежа.doc Рассмотрим 2 ситуации, когда ошибка выявлена плательщиком: Чтобы банк внес исправления в поле 24 платежного поручения, инициирующей стороне необходимо: Уточнение платежа подобным образом делается в тех случаях, когда производилась уплата налогов. При этом письмо об изменении назначения платежа направляется в ФНС РФ (п.

7 ст. 45 Налогового кодекса РФ, далее — НК РФ).

Необходимо отметить некоторые позиции судов по вопросам о возможности исправления подобной ошибки в платежном поручении: Таким образом, суды относят письма об исправлении ошибок в платежных документах к допустимым доказательствам добросовестного поведения сторон, а также рассматривают их как надлежащее основание для исправления ошибки в назначении платежа. Такое письмо составляется в свободной форме и должно содержать следующую информацию: Письмо об изменении назначения платежа в платежном поручении может быть составлено по предлагаемому нами шаблону: Письмо об изменении назначения платежа — образец.

- наименование получателя платежа;

- его ИНН;

- БИК банка получателя.

Неуказание или неверное указание реквизита КПП в платежном поручении достаточно редко вызывает негативные последствия как для отправителя, так и для получателя платежа.

Если имеется ошибка в КПП получателя платежа, то сами денежные средства будут переведены на его счет, хотя в некоторых ситуациях банк может запросить уточнение у направителя платежного поручения. Если же средства направляются на счет бюджетного учреждения, то они попадут на нужный расчетный счет, однако могут остаться в казначействе такого учреждения как неопознанные платежи.

Ошибка в платежном поручении при неверном указании (или неуказании) нужного ОКТМО сама по себе не повлечет такого налогового правонарушения, как неисполнение обязанности по уплате налога.

Так, согласно подп. 4 п. 4 ст. 45 НК РФ могут быть признаны налоговым правонарушением (т.

е. неисполнением обязанности по уплате налога) ошибки при заполнении платежного поручения на перевод средств в бюджет в качестве уплаты налога, из-за которых:

- были неверно указаны счет Федерального казначейства и наименование банка получателя;

- денежные средства не попали на нужный счет в бюджетной системе РФ.

Итак, ошибки в назначении платежного поручения, уже исполненного банком, могут быть исправлены посредством договоренности сторон (желательно закрепленной письменно) и письменного уведомления банка о необходимости внести соответствующие коррективы.

Ошибки при указании КПП получателя обычно не влияют на возможность перечисления банком средств получателю. Ошибка в ОКТМО сама по себе не влечет налоговое правонарушение в виде неисполнения обязательств по уплате налога.

Важное изменение!Статус плательщика в платежных поручениях на уплату страховых взносов теперь нужно заполнять по-другому. Без изменений остался и состав плательщиков страховых взносов. Ими по-прежнему являются все те, кто (п.1 ст.419 НК РФ): 1) производит выплаты и иные вознаграждения физлицам, а это: 2) не производит выплаты и иные вознаграждения физлицам, а это:

- ИП;

- адвокаты;

- нотариусы;

- арбитражные управляющие;

- оценщики;

- другие частнопрактикующие специалисты.

Обратите внимание!Плательщики, относящие ко 2-й категории (ИП, адвокаты, нотариусы и т.

д.), перечисляют страховые взносы на случай болезни или материнства за себя в добровольном порядке (ч.3 ст.2, ст.4.5 Федерального закона от 29.12.2006 г. Запрос следует формулировать корректно и недвусмысленно. Обязательно указывать адрес для предоставления ответа (почтовый и/или электронный).

Скачать пример письма-запроса подтверждения информации .doc ОАО «Инвест-профи»167890, г. Москва, ул. Заводская, 89, оф.1ИНН 4536573895Тел.

(495) 700-54-13, факс (495) 700-54-12В ООО «Иринарх»167030, г.

Москва, пер. Лялин, 14 15.05.2017 г., исх. Письмо-запрос – особая форма делового послания, которое составляется в тех случаях, когда одна заинтересованная сторона желает получить от второй стороны какую-либо информацию. Составляться запрос может по самым разным поводам, с целью получения:

- прайс-листов,

- документов,

- сведений о товарах и услугах,

- скидках и акциях,

- сроках поставки или оплаты и другой информации.

Кто составляет письмо-запрос Письмо должно быть написано от лица организации, при этом автором послания может выступать любой сотрудник компании, являющийся специалистом именно в той области, по которой направляется запрос.

Уточняющее письмо о назначении платежа — образец

Написание письма об уточнении платежа требуется в тех случаях, когда работники компаний находят ошибку в уже отправленной платежке. А как его составить? Сделать это можно по образцу письма об уточнении назначения платежа, приведенному в нашей статье.

Уточняющее письмо может написать в свободной форме или по шаблону, который утвержден политикой учета компании. Главное, чтобы в нем были обязательно отражены следующие реквизиты: Если было совершено несколько ошибок, описывать их в письме нужно отдельными пунктами.

Если в платежке была обнаружена ошибка, об этом обязательно нужно уведомить обслуживающий банк. Делается это в виде письма, написанного в произвольной форме. Подписать письмо должны те лица, которые подписывали платежку.

Образец письма в банк об уточнении платежа приведен ниже: Если при уплате взносов по страховке в Пенсионный Фонд компания допустила в платежке ошибку, и эта ошибка повлекла за собой не поступление денег в госбюджет, оплошность можно исправить, написав в Фонд уточняющее письмо. Уточняющее письмо в ПФР также не имеет официально установленной формы, однако имеет рекомендованную форму, разработанную Фондом.

Образец письма в ПФР об уточнении платежа приведен ниже: К письму обязательно нужно приложить ксерокопию платежки, реквизиты которой требуется уточнить.

Уточняющее письмо в Фонд соц.

страхования можно написать в свободной форме на имя руководителя своего территориального отделения.

В нем необходимо указать ИНН и КПП страхователя, а также правильные значения реквизитов, в которых была совершена ошибка. В случае, если из-за совершенной ошибки средства поступили на счет другого госоргана, лучше всего будет написать сразу два письма. Одно отправить в Фонд, а второе – в орган, куда по ошибке поступили деньги.

Образец письма в ФСС об уточнении платежа приведен ниже: К оформлению письма, так же, как и к его содержанию, законодательство не предъявляет никаких особых требований.

Его можно написать на обычном листе А4 или на фирменном бланке компании. Допускаются как рукописные, так и печатные варианты.

Единственным правилом является то, что письмо обязательно должно быть подписано управляющим компании или другим, уполномоченным на это работником. Ставить фирменный штамп на письме не обязательно.

Посмотреть еще:

Постановление Семнадцатого арбитражного апелляционного суда от 28 апреля 2011 гНе согласившись с вынесенным решением, ответчик…

Важные реквизиты в платежках Платежные поручения на перечисление налога оформляйте в соответствии с Положением Банка…

Составные части Письмо чаще всего состоит из шапки, вводной части, основной и завершения документа. Шапка…

Подписка на новостиПисьмо для подтверждения подписки отправлено на указанный вами e-mail.20 ноября 2014Плательщики страховых взносов…

Что нужно знать ↑Если организация или частный предприниматель начинают использовать общий режим обложения налогом сразу…

Будь вы плательщик или получатель денег, у вас может появиться необходимость изменить назначение платежа в уже исполненной банком платежке. Как это сделать? В нормативных актах вы не найдете на этот счет каких-то определенных правил. А вот судебные споры о том, какое назначение платежа считать действительным — первоначальное или измененное, возникают постоянно. Арбитражная практика и подскажет, как лучше действовать, чтобы ни у кого потом не возникло к вам претензий.

В статье мы не касаемся ошибок в платежках на перечисление налогов и сборов. Речь пойдет только о платежах между контрагентами.

Зачем меняют назначение платежа

Это делают, для того чтобы:

- исправить ошибку. К примеру, ваш покупатель выделил НДС при отправке вам платежа по не облагаемой этим налогом операции, вы сами неправильно указали в платежке номер договора и т. п. Препятствий для исправления подобных технических ошибок в назначении платежа суды не видя т Постановления ФАС ЦО от 26.03.2009 № А48-3261/08-15, от 22.04.2008 № А36-1744/2006; Девятнадцатого ААС от 09.07.2010 № А35-463/2010; Восьмого ААС от 13.05.2011 № А46-3214/2010 и даже считают, что при этом можно обойтись без согласия контрагент а Постановление ФАС ПО от 15.01.2010 № А65-14220/2009 и без уведомления банк а Постановления ФАС ПО от 10.12.2008 № А55-5200/08; ФАС СЗО от 13.04.2010 № А56-48259/2009 . То есть достаточно направить контрагенту письмо о том, какое назначение платежа следует считать верным. Но если вы не хотите споров, лучше согласовать уточнение платежа с контрагентом и провести изменения через банк (как это сделать, покажем дальше);

- изменить цель перечисления денег. Например, аванс по одному договору вы решили считать оплатой долга по другому, уже исполненному.

Мнение читателя

“ Редкий день проходит без сюрпризов в платежках от покупателей. То напишут «Без НДС», то не тот счет или договор укажут, то переплата по одному счету и недоплата по другому, то вообще второй платит за первого и об этом «догадайся сам». Случается, что после писем об ошибке и об уточнении назначения платежа тот же самый покупатель в следующей платежке делает ту же самую ошибку! ”

Марина Рогалева,

бухгалтер, Московская обл.

Обратите внимание, при новаци и ст. 414 ГК РФ не нужно изменять указанное в платежке назначение платежа. К примеру, по договору поставки вы перечислили продавцу аванс. Закупить необходимый товар к указанному в договоре сроку у него не получилось, но и деньги немедленно вернуть он не может. Вы с ним заключили соглашение о том, что с этого момента перечисленные вами деньги считаются предоставленными взаймы и несостоявшийся продавец обязан выплачивать проценты по ним. Превращение обязанности поставить товар в обязанность вернуть заем с процентами и есть новация. Она не требует изменений в платежке — в ней на момент перечисления денег все было правильно.

Иногда цель перечисления денег меняют для минимизации налогов. К примеру, для того чтобы продавцу уйти от начисления НДС с аванса, который к концу квартала не удалось «закрыть» вычетами, договор поставки заменяют на договор займа (делая вид, что деньги изначально были перечислены взаймы). Это нельзя назвать законным, поэтому рассматривать такие случаи мы не станем.

Кто может захотеть оспорить изменение назначения платежа

Понятно, что, если изменение назначения платежа способно затронуть налоги, оно может не понравиться налоговикам. Ради доначислений они попытаются доказать, что верным является первоначальное назначение платежа, а изменения — недействительны. Например, это может произойти в ситуациях, когда назначение платежа было изменено потому, что:

- в платежке на перечисление аванса вы забыли указать, что это предоплата. А такое указание — одно из условий для вычета авансового НД С п. 12 ст. 171, п. 9 ст. 172 НК РФ ;

- покупатель перечислил вам аванс, но затем вы с ним решили считать эти деньги оплатой его долга за уже поставленные ему товары и потому авансовый НДС не начислили;

- вы работаете на спецрежиме, а покупатель по ошибке выделил НДС в платежке (о том, чем опасна эта ситуация, читайте в 2011, № 14, с. 60);

- первоначально в назначении полученного либо отправленного вами платежа была указана подпадающая под тот или иной налог операция, а в результате изменения оказалось, что деньги перечислены по необлагаемой операции.

Результатом изменений в назначении платежа может стать и спор с контрагентом, например, о наличии задолженности и связанных с ней процентов и санкций.

В каких случаях возникают споры и как их избежать

Если вы — получатель платежа, обратитесь к плательщику

Например, покупатель перечисляет вам деньги за текущие поставки или даже вносит предоплату в счет будущих поставок, в то время как давние отгрузки в его адрес остаются неоплаченными. У вас возникает понятное желание зачитывать поступающие платежи в счет погашения старых долгов и набежавших на них процентов.

Мнение читателя

“ У нашего контрагента перед нами по одному договору долг. А по другому договору он все время шлет нам авансы в счет предстоящих поставок. Директору не нравится, что мы постоянно платим НДС с авансов, а старый долг не гасится, и он поручает мне проводить все эти предоплаты как погашение долга ” .

Карина Добронравова,

главный бухгалтер, Челябинская обл.

Часто в таких случаях продавцы, решив самостоятельно изменить назначение поступивших платежей, ограничиваются уведомлением плательщика. Этим могут воспользоваться и налоговики, и контрагент — для того чтобы оспорить изменение назначения платежа. И в суде вы вряд ли сможете доказать, что в одностороннем порядке изменять назначение платежа без письменного согласия плательщика — допустим о Постановления ФАС ЗСО от 22.12.2010 № А03-2483/2010; ФАС ПО от 29.09.2008 № А57-569/08; ФАС СЗО от 15.07.2009 № А05-13645/2008; ФАС МО от 15.11.2010 № КГ-А40/13584-10; ФАС УО от 28.02.2011 № Ф09-565/11-С3; Второго ААС от 01.06.2006 № А29-8863/05-2Э . Ведь это его средства и именно он вправе ими распоряжатьс я ст. 209 ГК РФ , а значит, изначально именно он должен обращаться в банк с письмом об изменении назначения платежа.

Предупреждаем руководителя

Нельзя «перекидывать» поступающую от покупателя оплату с новых договоров на погашение старых долгов без его письменного согласия. Если дело дойдет до суда, выиграть спор не удастся.

И даже если в договоре закреплено ваше право самостоятельно изменять назначение перечисляемых вам денег (чтобы вы могли распределять их между договорами, направлять на уплату пеней, процентов, штрафов и т. п.), суд, скорее всего, признает это условие недействительны м Постановление ФАС СЗО от 03.03.2010 № А56-10328/2009 . Правомерным оно будет только в отношении сумм, излишне уплаченных в рамках исполнения отдельного обязательств а Постановление ФАС СЗО от 15.07.2009 № А05-13645/2008 . К примеру, покупатель задолжал вам за три поставки. Перечисляя деньги, он указал в назначении платежа погашение задолженности только по одной из них. Однако перечисленная им сумма больше стоимости этой поставки. Разницу вы можете самостоятельно отнести в счет погашения долга (его части) за одну из двух других поставок, если такая возможность указана в вашем договоре.

Если вы — плательщик, заручитесь согласием получателя

Именно вы, как плательщик, обладаете правом изменить назначение перечисленных денег, отправив соответствующее заявление в свой банк. Однако прежде вам необходимо письменно согласовать изменение с получателем денег — просто уведомить его недостаточно. Иначе вероятен спор, причем суд вряд ли окажется на вашей сторон е Постановления ФАС ВСО от 05.05.2006 № А33-11771/05-Ф02-1348/06-С2; Семнадцатого ААС от 23.08.2006 № 17АП-78/2006-ГК; ФАС ЗСО от 12.11.2009 № А03-1681/2009; ФАС ЦО от 03.03.2011 № А09-5609/2010 . Исключением может стать случай, когда право плательщика изменять назначение платежа предусмотрено договоро м Постановления ФАС ВВО от 27.05.2011 № А82-1485/2010; Тринадцатого ААС от 07.02.2011 № А56-32680/2010-з.2 .

Нужно уведомить банк плательщика

Советуем руководителю

Замену изначально указанного в платежке назначения платежа на другое, новое, лучше оформит ь Постановление Пятнадцатого ААС от 05.07.2010 № 15АП-5777/2010 :

- соглашением сторон;

- взаимной перепиской: одна сторона письмом уведомляет о необходимости изменить назначение платежа, а вторая — ответным письмом подтверждает согласие.

Если ограничиться согласием сторон и ничего не сообщить банку, то этим могут воспользоваться налоговики, чтобы оспорить уточненное назначение платеж а Постановления ФАС СЗО от 13.04.2010 № А56-48259/2009; ФАС ЦО от 22.04.2008 № А36-1744/2006 . Суды, как правило, поддерживают налогоплательщико в Постановления ФАС МО от 22.06.2009 № КА-А40/5514-09; Девятнадцатого ААС от 09.07.2010 № А35-463/2010 , но однажды спор выиграли инспектор ы Постановление ФАС СКО от 23.07.2010 № А32-46778/2009-63/638 . И наоборот, уведомление банка помогло налогоплательщику выиграть спор с налогово й Постановление ФАС ЗСО от 25.05.2005 № Ф04-3305/2005(11525-А70-34) .

Как видим, для того чтобы свести к минимуму риск спора о назначении платежа, нужно, чтобы плательщик сообщил об изменении банку. Для этого в банк направляют письмо. В нем важно указать основные реквизиты изменяемого платежного поручения: номер, дату, сумму, плательщика, получателя и его расчетный сче т Постановление ФАС ВСО от 27.06.2003 № А19-10165/02-15-Ф02-1903/03-С1 . Подписать его должны те же, кто подписывал платежку, ведь это первичный документ, оформляющий операции с денежными средствам и п. 3 ст. 9 Федерального закона от 21.11.96 «О бухгалтерском учете» (далее — Закон о бухучете) . Поскольку какой-либо установленной формы письма нет, плательщик может составить этот документ произвольно, например так.

В Приватбанк от ООО «Семь пятниц на неделе» от 25 июля 2011 г.

В платежном поручении от 05.07.2011 № 134 на перечисление 47 000 руб. на расчетный счет ООО «Огурцы и помидоры» № 40702810838123456789 в Экстрабанке г. Москвы в поле «Назначение платежа» было ошибочно указано: «Предварительная оплата по договору поставки помидоров от 04.07.2011 в том числе НДС (18%) — 7169,49 руб.». Верным следует считать следующее назначение платежа: «Оплата по счету № 34 от 01.06.2011 за поставленные огурцы, в том числе НДС (18%) — 7169,49 руб.».

Приложение 1. Копия платежного поручения от 05.07.2011 № 134. Приложение 2. Копия письма от получателя платежа ООО «Огурцы и помидоры», подтверждающего его согласие на изменение назначения платежа.

Итак, схема уточнения назначения платежа будет такой.

ШАГ 1. Одна из сторон письмом уведомляет другую сторону о необходимости изменить назначение платежа. Получившая уведомление сторона направляет письменное согласие либо стороны подписывают отдельное соглашение.

ШАГ 2. Плательщик письменно уведомляет банк о необходимости изменить назначение платежа и просит поставить отметку о приеме на копии уведомления.

ШАГ 3. Плательщик подшивает уведомление с отметкой банка к платежному документу.

ШАГ 4. Получатель платежа получает уведомление об изменении назначения платежа от своего банка и подшивает его к платежному документу.

Если банк вставляет палки в колеса

Приведенный алгоритм требует участия банков плательщика и получателя. Более того, важно, чтобы ваш банк отразил измененное назначение платежа в своих документах. Ведь если третьи лица запросят у банка выписку с вашего счета, нужно, чтобы в ней была правильная информация.

Так, при проверках налоговая изучает выписку банка, в которой фигурирует назначение платеж а приложение 4 к Приказу ФНС России от 30.03.2007 № ММ-3-06/178@ . И налоговики могут настаивать на том, что достоверным следует считать именно то назначение, которое банк показал в выписк е Постановления ФАС ЦО от 26.03.2009 № А48-3261/08-15; Третьего ААС от 16.06.2009 № А33-16010/2008-03АП-1403/ 2009 .

Запрашивают у банков информацию об отраженном у них назначении платежа и суд ы Постановления ФАС УО от 27.04.2010 № Ф09-2872/10-С2; АС Свердловской области от 20.03.2009 № А60-41145/2008-С4 . Оценивая, действительно измененное назначение платежа или нет, суд может ориентироваться на то, отразил ли его у себя бан к Постановление ФАС ЦО от 30.06.2010 № А35-5833/2007-с6 .

Однако у вашего банка может оказаться другой взгляд на свою роль. Ведь изменение назначения платежа банковским законодательством не урегулировано. Поэтому разные банки поступают по-разному. Одни отражают изменения в своей базе и в выписках для третьих лиц, другие — нет. Одни передают информацию об изменениях в назначении платежа банку получателя, другие — нет.

После передачи банку письма об уточнении назначения платежа повлиять на его действия вы не можете. Именно поэтому плательщику важно получить отметку о приеме на остающемся у него экземпляре письма. Это будет доказательством того, что вы уведомили банк. Копию этого письма передайте получателю платежа. Если вы — получатель, запросите такую копию у плательщика.

Проверить, поправил ли ваш банк у себя в базе назначение платежа, можно, запросив у него спустя время выписку, включающую информацию об основании платежа (если, конечно, ваш банк предоставляет такую выписку клиентам).

Бывает, что банк вовсе отказывается принять письмо об уточнении назначения платежа. Тогда остается отправить его по почте ценным письмом с описью вложения и с отметкой почты на копии описи.

Если спор возник

И налоговая, и контрагент могут попытаться оспорить изменение назначения платежа, просто доказывая, что законодательство такого изменения не допускает. Но зачастую их аргументы легко отбить.

АРГУМЕНТ 1. Исправления в платежном поручении недопустимы. Это установлено Положением о безналичных расчета х п. 2.11 Положения ЦБ РФ от 03.10.2002 . Однако там речь идет об исправлениях (вроде помарок и подчисток) в платежном поручении, первоначально представляемом в банк. Поэтому изменить назначение платежа после исполнения платежного поручения это не мешае т Постановления ФАС ЗСО от 23.12.2010 № А75-12877/2009; Четвертого ААС от 12.05.2009 № А19-16438/08; Третьего ААС от 14.04.2011 № А33-13293/2010 .

Что написано пером, то просто так уже не вычеркнешь. А если речь идет об исправлениях в платежке, то сложной цепочки взаимодействий с банками и контрагентом не избежать

АРГУМЕНТ 3. Банки не вправе определять направление использования денег клиенто в ст. 845 ГК РФ и вмешиваться в их договорные отношения п. 1.5 Положения ЦБ РФ от 03.10.2002 . Но при изменении назначения платежа этого и не происходит. Банк в таких случаях действует не по собственной инициативе, а выполняя распоряжение своего клиента, который и определяет направление использования денег в рамках своих отношений с контрагентом Постановления ФАС ЗСО от 23.12.2010 № А75-12877/2009; ФАС ВВО от 19.04.2011 № А43-12122/2010; ФАС ЦО от 03.03.2011 № А09-5609/2010 .

АРГУМЕНТ 4. Нельзя возобновить прекращенное обязательство. Надлежащее исполнение обязательства прекращает ег о ч. 1 ст. 408 ГК РФ . К примеру, когда вы перечислили деньги за поставленные вам товары, ваше обязательство оплатить их прекратилось. Вы с продавцом хотите изменить назначение этого платежа, превратив его, к примеру, в погашение вашего долга по другому договору. Но тогда обязательство оплатить товары вам снова придется считать неисполненным. Однако с момента перечисления денег оно больше не существует, а значит, ничего поделать с ним уже нельзя.

Этот аргумент звучит в судах редко, но метко — если одна из сторон приводит его, суды считают изменение назначения платежа несостоявшимс я Постановления ФАС ВВО от 05.04.2010 № А43-10173/2009-32-160; Второго ААС от 02.12.2010 № А28-5541/2010-179/22; Двенадцатого ААС от 14.04.2010 № А57-24239/2009; Девятнадцатого ААС от 22.10.2009 № А36-1030/2009 . И лишь однажды суд признал возможность возобновить соглашением сторон уже прекращенное оплатой обязательств о Постановление ФАС ЗСО от 27.04.2010 № А75-6785/2009 .

Если у вас возникла необходимость уточнить назначение платежа, не откладывайте это на потом. Суд может признать изменение назначения платежа недействительным из-за того, что со дня перечисления денег до даты уточнения прошло слишком много времени. Причем сколько это — слишком много, в каждом конкретном случае суд решает сам. Даже пара месяцев может показаться арбитрам чересчур большим сроко м Постановления ФАС ЦО от 03.03.2011 № А09-5609/2010, от 30.06.2010 № А35-5833/2007-с6 .

No related posts.