Платежная ведомость на выдачу заработной платы

Содержание

- 1 Скачать бланк и образец платёжной ведомости по форме Т-53

- 2 Кто заполняет форму Т-53

- 3 Порядок заполнения бланка Т-53

- 4 Оформление первой страницы

- 5 Заполнение второго листа

- 6 Виза директора на форме Т-53

- 7 Исправления в платежной ведомости

- 8 Как закрыть платежную ведомость

- 9 Унифицированный бланк или произвольный

- 10 Чем заменить платежную ведомость

- 11 Обязательные разделы ведомости на выплату зарплаты

- 12 Начисления, подлежащие выплате: заполняем табличную часть ведомости

- 13 Где увидеть образец платежной ведомости

- 14 Итоги

- 15 Какие бланки использовать

- 16 Индивидуальные формы

- 17 Как правильно заполнять

Платежная ведомость по форме Т-53 – основной документ, который заполняется при любых выплатах в организациях. Наиболее актуален этот документ для крупных предприятий, поскольку, если в небольших фирмах для выдачи заработной платы и прочих расчетов с сотрудниками можно оформлять приходно-расходные ордера, действующие в течение одного рабочего дня, то в больших компаниях такой способ крайне неудобен.

Скачать бланк и образец платёжной ведомости по форме Т-53

Кто заполняет форму Т-53

Платежная ведомость – это бухгалтерский документ, поэтому оформлением ее занимается специалист бухгалтерского отдела. После заполнения бухгалтер передает ведомость кассиру и тот на основании нее выдает заработную плату сотрудникам. Документ не требует копий, поэтому делается он в единственном экземпляре.

Порядок заполнения бланка Т-53

Бухгалтер организации либо распечатывает бланк Т-53 и затем заполняет его вручную, либо заполняет его в электронном виде и только после этого распечатывает. В ведомости содержится таблица из нескольких столбцов и строк (по количеству сотрудников), а также графы для сведений о начисленной к выдаче заработной плате и строка по итоговой сумме к выдаче.

Оформление первой страницы

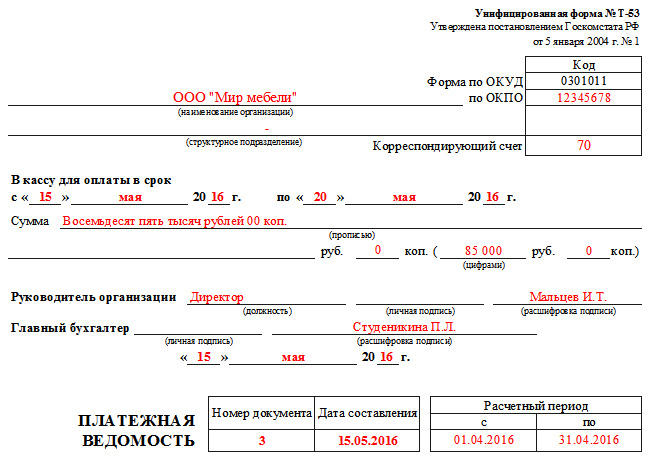

- Первым делом на титульном листе необходимо указать полное название предприятия (в соответствии с регистрирующими документами), а также структурное подразделение, на которое оформляется ведомость (если таковое имеет место быть).

- Далее необходимо вписать код по общему классификатору организаций и в столбце «Корреспондирующий счет» цифру 70.

- Затем указывается срок действия данной ведомости, который должен быть не менее 5 дней с момента ее подписания (Положение Банка России года № 373-П от 12.10.2011).

- В обязательном порядке в соответствующую строку первой страницы платежной ведомости должна быть вписана общая сумма, начисленная работникам за рассчитываемый период, причем как в цифровом, так и в письменном виде.

- После этого надо указать дату составления платежной ведомости, а также ее порядковый номер по внутреннему документообороту.

- Последнее, что нужно вписать на титульный лист формы Т-53 – это период, за который производится выплата. Здесь нужно указать конкретные даты.

Заполнение второго листа

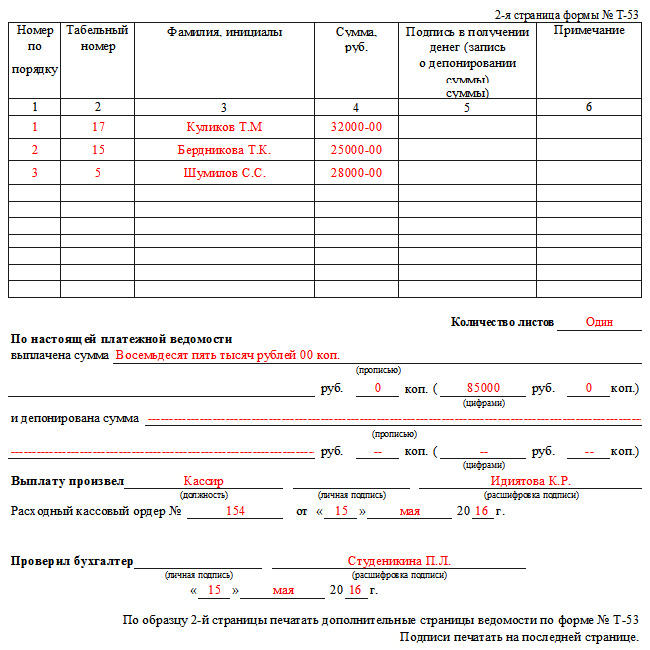

Размер платежной ведомости напрямую зависит от количества работающих на предприятии сотрудников – чем их больше, тем длиннее будет данный документ. Количество листов платежной ведомости нужно обязательно указать в соответствующей графе.

- Первый столбик основной таблицы ведомости отведен под порядковую нумерацию сотрудников.

- Второй – под внесение табельного номера (эти данные хранятся в личных карточках работников организации).

- В третий вписываются ФИО получателей зарплаты (лучше, во избежание возможной путаницы, делать это с полной расшифровкой имени и отчества).

- В четвертый столбик бухгалтер предприятия вносит сумму начисленных к выдаче средств по каждому отдельному человеку (цифрами).

- В пятом столбике каждый работник должен расписаться о получении заработной платы.

- Шестой столбик предназначен для внесения ссылок на документы для расчетов по кассе (это могут быть доверенности, заявления сотрудников и т.п.) Если никаких отдельных примечаний по сотрудникам нет, то этот столбец можно перечеркнуть.

В строке под таблицей нужно еще раз указать цифрами и прописью общую сумму средств, начисленных к выдаче

Виза директора на форме Т-53

Без подписи руководителя компании платежная ведомость Т-53 не будет считаться действительной, поэтому после заполнения всех ее пунктов и перед передачей ее кассиру для выдачи заработной платы, бухгалтер предприятия обязан предоставить ее на подпись директору.

И еще одну подпись нужно будет поставить после того, как все средства будут выплачены сотрудникам. Платежную ведомость должен будет проверить главный бухгалтер предприятия и при отсутствии каких-либо нарушений также подписать ее.

Исправления в платежной ведомости

Вообще по правилам заполнения платежной ведомости формы Т-53, кассир, перед тем как приступить к выдаче средств по ведомости, обязан проверить, все ли в ней оформлено верно.

Если находятся какие-то ошибки, то данный документ должен быть возвращен в бухгалтерию на переделку.

Но иногда случаются ситуации, когда по каким-либо причинам переоформить платежную ведомость уже невозможно. В этом случае неточные сведения нужно аккуратно зачеркнуть, написать сверху правильные данные, а исправление заверить подписями всех тех же сотрудников, которые подписывали начальный вариант ведомости. Здесь же нужно указать дату исправления. Если все сделать в соответствии с этими рекомендациями, то документ не утратит своей юридической силы.

Как закрыть платежную ведомость

Этот этап является завершающим. После того, как срок действия платежной ведомости истек (пять дней) кассир должен оформить ее закрытие. Причем сделать это необходимо даже в том случае, если заработная плата не была выдана всем сотрудникам. Для закрытия ведомости нужно:

- Написать слово «депонировано» напротив фамилий тех работников, которые не получили по данной ведомости причитающиеся им деньги;

- Подсчитать выданные средства и те, которые были задепонированы. Внести эти сведения на последний лист ведомости;

- Заверить ведомость подписью;

- Выписать расходно-кассовый ордер. В нем надо написать сумму выданных средств, затем внести номер ордера в ведомость.

После того, как вся эта процедура проведена, ведомость нужно снова передать в бухгалтерию.

Унифицированный бланк или произвольный

Ведомость выдачи заработной платы — один из используемых внутри компании учетных документов, которые подтверждают процедуру, связанную с выдачей налички из кассы.

Учитывая право компаний самостоятельно разрабатывать первичные учетные документы, встает вопрос: можно ли самим придумать, утвердить и применять платежную ведомость или придется довольствоваться привычной для всех унифицированной формой Т-53?

Ответ на этот вопрос содержится в информации Минфина от 04.12.2012 № ПЗ-10/2012, из которой понятно, что с 2013 года унифицированные формы документов применять необязательно.

Однако это относится не ко всей первичке — обязательными остались формы, установленные уполномоченными органами на основании федеральных законов. Платежную ведомость можно отнести к разряду таких бумаг.

ВАЖНО! Применение платежной ведомости регламентировано Указанием ЦБ от 11.03.2014 № 3210-У о ведении кассовых операций.

Чтобы не нарушать порядок ведения операций с наличными денежными средствами, следует использовать платежную ведомость 0301011 (абз. 2 п. 6 Указания № 3210-У). Индекс платежной ведомости, соответствующий ОКУД 0301011: Т-53. Такая форма утверждена в качестве унифицированной постановлением Госкомстата России от 05.01.2004 № 1.

Скачать бланк платежной ведомости по форме Т-53 можно на нашем сайте:

Чем заменить платежную ведомость

Применение унифицированной платежной ведомости по форме Т-53 не единственный вариант оформления выдачи заработанных средств имеющему на это право лицу. Оформление этой процедуры можно провести и с помощью других документов — они предусмотрены тем же Указанием № 3210-У.

Например, выдать зарплату одному человеку можно с помощью расходного кассового ордера (форма № КО-2), а групповую выплату организовать с помощью расчетно-платежной ведомости (форма Т-49).

Документально оформить выдачу зарплаты помогут материалы нашего сайта:

Обязательные разделы ведомости на выплату зарплаты

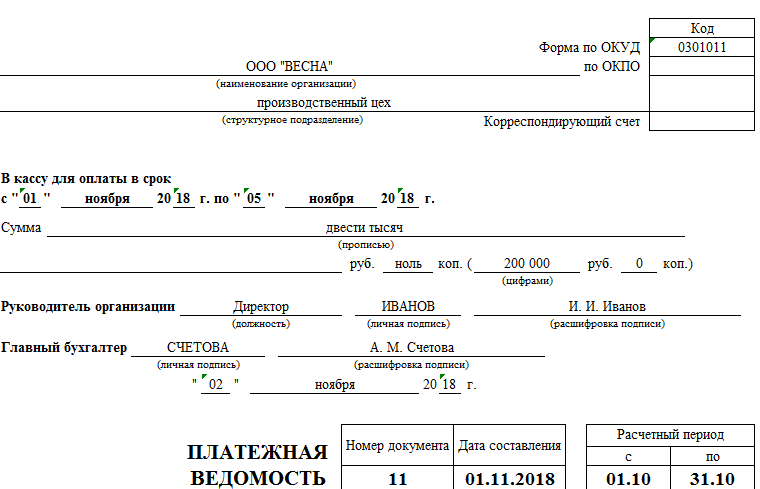

Начинается оформление бланка ведомости выплаты заработной платы с указания наименования компании и ее структурного подразделения.

Отдельно в форме Т-53 заполняется поле для отражения корреспондирующего счета — при выдаче зарплаты указывается счет 70 «Расчеты с персоналом по оплате труда».

Затем информация вписывается в ячейки по срокам выплаты денег. Затем заполняется общая выдаваемая по ведомости сумма (цифрами и прописью).

ВАЖНО! Длительность временного промежутка, в течение которого допустимо выдавать из кассы зарплату и производить иные выплаты, установлен п. 6.5 Указания № 3210-У и составляет 5 рабочих дней (включая день получения наличных из банка).

Вслед за этой информацией идут подписи ответственных лиц компании: руководителя и главного бухгалтера.

Необходимо также указать номер платежной ведомости и дату ее составления.

Платежные ведомости на выдачу заработной платы (бланк для заполнения которых вы можете скачать на нашем сайте) содержат еще одно дополнительное поле — для отражения расчетного периода. Эта информация важна для правильного оформления операции по выдаче зарплаты в бухгалтерских регистрах.

Кроме подписей директора и главного бухгалтера платежная ведомость содержит подписи еще нескольких ответственных лиц: бухгалтера, проверившего оформление выплат; специалиста, осуществившего операцию по выдаче зарплаты (кассира или иного уполномоченного лица). Указанные подписи с расшифровками Ф. И. О. завершают оформление платежной ведомости.

Прежде чем расписаться в ведомости, кассир обязан указать в отдельных строках выплаченную и депонированную суммы, а также номер и дату РКО (абз. 4 п. 6.5 Указания № 3210-У).

О заполнении табличной части платежной ведомости расскажем в следующем разделе.

Начисления, подлежащие выплате: заполняем табличную часть ведомости

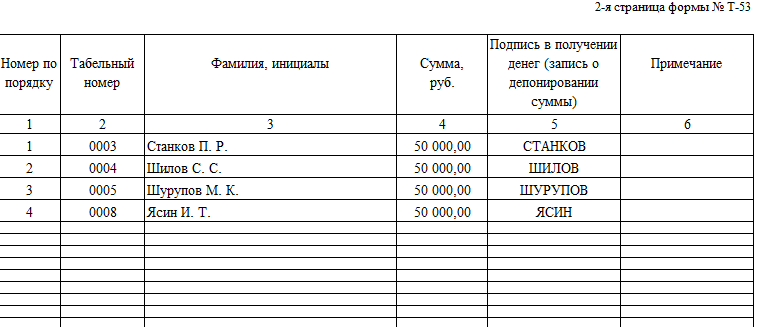

В основе заполнения табличной части формы Т-53 лежит ведомость начисления заработной платы. Начисления производятся специалистами фирмы на основе окладов, тарифов, сдельных расценок — в зависимости от применяемых в компании форм оплаты труда.

До внесения информации о заработанных средствах в табличную часть платежной ведомости из начисленных сумм производятся необходимые удержания (алименты, возмещение ущерба и др.), вычитается НДФЛ. Результат вычислений заносится в графу 4 платежной ведомости.

Каждая сумма рассчитанной зарплаты заносится в отдельную строку табличной части ведомости выдачи заработной платы (скачать бланк которой вы сможете на нашем сайте).

Для персонификации начисленных сумм в ведомости предназначены графы 2–3, в которых содержится информация о табельном номере и Ф. И. О. получателя.

Графа 5 таблицы платежной ведомости предназначена для подтверждения факта выдачи денежных средств из кассы или для проставления отметок о депонировании невыплаченных сумм.

Отдельного внимания заслуживает графа 6 «Примечание». В обычной ситуации, когда деньги получают лично сотрудники фирмы, она не заполняется. Информация в ней появляется, к примеру, при выдаче зарплаты по доверенности. В этом случае в указанной строке кассиром производится запись «по доверенности», а сама доверенность прилагается к платежной ведомости (п. 6.1 Указания № 3210-У).

Где увидеть образец платежной ведомости

Образец ведомости на выдачу заработной платы вы можете скачать на нашем сайте:

Итоги

Платежные ведомости на выдачу заработной платы включают множество обязательных для заполнения полей: от сроков выплат денежных средств до детального указания сумм выплаченных и депонированных зарплат.

Подписывают такую ведомость несколько человек: руководитель фирмы, ответственное лицо, осуществившее выплату, главный бухгалтер и бухгалтер, исполняющий контрольные функции.

Все виды расчетов с персоналом по оплате труда должны быть зафиксированы документально. Так, правила и порядок начисления должны быть зафиксированы в положении по оплате труда. Размер выплат — в трудовом договоре. А вот фактические расчеты и суммы выплат следует регистрировать в специальном документе. Такую бумагу называют ведомостью.

Так, все компании и частные предприниматели обязаны отражать суммы начислений и выплат в пользу своих работников в специальных формах. Зарплатная ведомость бывает двух видов: платежная (форма Т-53) и расчетно-платежная (форма Т-49). Каждый из этих документов имеет свою специфику.

Какие бланки использовать

Обе формы документов используются в том случае, если выдача заработной платы осуществляется наличными. Например, из кассы учреждения. Если же компания перечисляет деньги на банковские карты работников, то формы Т-49 и Т-53 не заполняются. В таком случае бухгалтерия должна составить расчетную ведомость — форма Т-51.

Именно форма Т-51 используется для отражения начисленной заработной платы, а также иных вознаграждений за труд в конкретном расчетном периоде.

Платежная ведомость составляется только для того чтобы отразить факт выдачи денег. Никакой информации о начислениях в документе не содержится.

А вот расчетно-платежная — это более сложный бланк. Он объединяет информацию о выплаченных суммах (аванс и зарплата), а также сведения о начислениях за расчетный период. Например, размер должностного оклада специалиста, количество отработанных дней, стимулирующие и компенсационные выплаты, территориальные доплаты и прочее.

Однако оба документа должны быть подписаны работником. Подпись подтверждает факт получения денег (аванса, премии, заработной платы, пособий).

Ведомость выдачи зарплаты конкретизирует срок выплат. Простыми словами, по документу деньги должны быть выданы работникам в конкретные сроки. Обычно период не может превышать 5 рабочих дней. Конкретный срок утверждается руководством. Если за этот период деньги не были вручены сотруднику, то зарплата возвращается в банк. То есть депонируется. Получить депонированную зарплату можно по специальному заявлению.

Индивидуальные формы

Согласно Федеральному закону № 402-ФЗ "О бухучете", компании вправе применять унифицированные форматы документации либо самостоятельно разработанные. Если организация приняла решение использовать самостоятельно составленный формат, то его придется утвердить.

Предусмотрите образец в учетной политике, например, в приложении. Либо утвердите форму отдельным локальным распоряжением.

В данном случае компания может учесть в табличной части особенности и специфику по видам выплат и начислениям. Например, доработать унифицированные бланки, добавив необходимые строки и графы либо исключив лишние поля.

Актуальные бланки можно скачать в конце статьи.

Как правильно заполнять

Ключевые правила составления документов закреплены в Постановлении Госкомстата № 1 от 2004 г. Определим порядок составления на примере бланка № Т-53.

Начинаем заполнение с титульного листа. В первую очередь регистрируем наименование организации, затем вписываем название структурного подразделения. Теперь указываем срок осуществления выплат.

Сумму, причитающуюся к выдаче, указываем сначала прописью, а потом и цифрами. Затем титульный лист подписывает руководитель и главный бухгалтер компании с указанием Ф.И.О. Проставляем дату подписания.

Прописываем номер документа, дату его формирования (составления) и расчетный период, за который была отражена информация.

Переходим к заполнению табличной части бланка. Здесь сначала указываем номер записи по порядку, затем вписываем табельный номер работника. Фамилию и его инициалы, а также сумму к выплате. Рядом работник обязан расписаться в получении.

После заполнения таблицы подводятся итоги. Заверяется подписью кассира и ответственного бухгалтера.

No related posts.