Подоходный налог при продаже нежилого помещения

Содержание

- 1 Жилое и нежилое помещение

- 2 Размер налога

- 3 Налоги с продажи нежилого помещения для индивидуальных предпринимателей

- 4 Налогообложение юридических лиц

- 5 Итоги

- 6 Какие помещения относятся к категории нежилых

- 7 Когда возникает необходимость уплаты налога с продажи нежилого помещения

- 8 Как начисляется налог при продаже нежилого помещения физическим лицом

- 9 Кадастровая стоимость в роли налогооблагаемой базы

- 10 Сдача отчетности в налоговую после продажи нежилого помещения

- 11 Возможные проблемы с налогом на продажу нежилого помещения

- 12 Какой налог при продаже нежилого помещения?

- 13 Итоги

По всем сделкам с недвижимостью, в результате которых образуется доход у продавца, предполагается уплата подоходного налога. В связи с изменениями в налоговом законодательстве с 2016 года правила расчета суммы налога несколько изменены. Особенности расчета налога с продажи нежилого помещения в 2019 году и рассмотрим далее в статье.

Начнем с определения понятий «жилого» и «нежилого» помещения. Как ни парадоксально, но в законодательных документах нет подобного определения. Чаще всего в качестве ключевых характеристик нежилого помещения выделяют его недвижимость и наличие отдельного входа.

При этом нежилым может быть признано и помещение, которое располагается в жилом доме.

Жилое и нежилое помещение

Если судить от противного, то нежилым признается помещение, которое не пригодно на проживания людей в нем на постоянной основе, в силу несоответствия техническим, санитарными и иным нормам, установленных законом. В качестве примеров нежилых помещений можно привести – магазины, склады, кафе, гаражи, дачные домики и даже апартаменты.

Размер налога

Законом установлен единый размер налога на доходы физического лица в 13% от полученного дохода. Сама сумма налога может быть уменьшена за счет использования налоговых льгот или вычетов. В ряде случаев продавцы вообще освобождаются от уплаты налога.

Расчет налога с продажи нежилого помещении

По общим правилам расчет налога происходит от дохода, полученного с продажи недвижимости. Но она должна быть больше или равна кадастровой стоимости помещения, умноженной на корректирующий коэффициент 0,7. Если полученная сумма больше, чем цена продажи, то в расчет будет браться именно эта сумма.

ВАЖНО коэффициент 0,7 это общий для всех регионов России, но региональные законы могут его подкорректировать в меньшую сторону.

При расчете налога важно помнить о возможностях использования налоговых вычетов:

- Уменьшение суммы дохода на сумму понесенных расходов при приобретении, строительство или реконструкцию объекта недвижимости (при наличии подтверждающих документов),

- Уменьшение суммы дохода на налоговый вычет в размере 250 000 рублей.

Сумму дохода можно уменьшить либо на налоговый вычет в 250 000 рублей либо на сумму расходов. И от получившейся суммы (налогооблагаемой базы) рассчитать 13%. Это и будет размером налога, подлежащего уплате государству.

ВАЖНО если недвижимость была приобретена ранее 2016 года, то правило использования кадастровой стоимости в качестве налогооблагаемой базы не применяется.

Когда не нужно платить налог?

Существует ряд обстоятельств, которые освобождают продавца от уплаты налога. Основным условием, как правило, является срок владения недвижимостью в собственности. Законодательство в данном случае делит всех собственников на две категории: те, кто приобрел имущество до 2016 года, и те, кто приобрел имущество после 2016 года. Это связано с изменениями в Налоговом законодательстве, которые были приняты с 1 января 2016 года.

Наличие недвижимости, приобретенной до 2016 года, предполагает освобождение от уплаты налога в случае, если ее продажа осуществляется после трех летнего срока владения в собственности.

С 2016 года от налога на доходы физических лиц будут освобождены те граждане, которые продают недвижимость после пятилетнего срока владения.

Срок в три года владения имуществом сохраняется, если недвижимость была приобретена в результате наследования или дарения между близкими родственниками, либо в результате приватизации. При этом граждане освобождаются и от подачи декларации о доходах.

ВАЖНО при переводе помещения из жилого в нежилой фонд срок исчисления владения помещением будет идти именного от даты перевода, а не от даты получения прав собственности на помещение.

Оплата налога

Декларацию о полученных доходах по форме 3НДФЛ необходимо подать в налоговую инспекцию до 30 апреля года, следующего за годом продажи. В самой декларации помимо полученного дохода указываются все права на получение дополнительных вычетов, которые подтверждаются соответствующими документами. Сам же налог требуется оплатить до 15 июля года подачи декларации. Оплатит налог можно в любом отделении банка или через электронный сервис по уплате налога.

Налоги с продажи нежилого помещения для индивидуальных предпринимателей

Размер налога в данном случае будет зависеть от формы налогообложения, выбранного ИП:

- Упрощенная система налогообложения,

- Единый налог на вмененный доход,

- Патент,

- Единый сельхозналог.

Так как продажа недвижимости не входит в список видов деятельности, для которых применяются единый налог на вмененный доход и единый сельхозналог, поэтому при данной системе налогообложения для ИП действуют общие правила налогообложения. А вот при использовании упрощенной системы налогообложения ставка налога будет либо 6% от всей суммы дохода, либо 15% от разницы между доходами и расходами.

Отдельно стоит отметить особенности налоговой ставки в Республике Крым и Севастополе. В этих регионах для определенных видов деятельности налоговая ставка может быть уменьшена до 0% за периоды 2015-2016 год и до 4% за 2017 -2021 годы.

Налогообложение юридических лиц

Доходы от продажи нежилых помещений включаются в общую налогооблагаемую базу и подлежат уплате налога в размере, установленном выбранной системой налогообложения. При этом в расчете будут учитываться не только полученные доходы, но и те расходы, которые были понесены на приобретение данной недвижимости.

Юридические лица подают декларации о доходах на основании выбранной системы налогообложения раз в квартал, полугодие, 9 месяцев и год. Годовая отчетность подается до 28 марта следующего года. При упрощенной системе налогообложения декларация подается до 31 марта следующего года.

ВАЖНО на юридических лиц не распространяется возможность освобождения от уплаты налогов в связи с определенным сроком владения недвижимостью в собственности.

Итоги

Таким образом, размер налога при продаже нежилого помещения зависит от статуса лица, которое его реализует (физическое это лицо, либо индивидуальный предприниматель или юридическая организация), от срока владения помещением в собственности. В ряде случаев уплаты налога и вовсе можно избежать.

Надежда Тихонова Последние изменения: май, 2019 Налоги 0 8,918 Время чтения: 6 мин.

Продажа нежилого помещения приравнивается к получению физическим лицом дополнительного вида дохода. Это приводит к необходимости подачи в налоговую службу декларации 3-НДФЛ и уплаты налога на доходы, ставка которого равняется 13%. Налог с продажи нежилого помещения физическим лицом должен быть уплачен до 15 июля года, следующего за отчетным. В чем заключаются тонкости его начисления, особенности применения и выплаты, предлагаем рассмотреть подробней.

Продажа нежилого помещения приравнивается к получению физическим лицом дополнительного вида дохода. Это приводит к необходимости подачи в налоговую службу декларации 3-НДФЛ и уплаты налога на доходы, ставка которого равняется 13%. Налог с продажи нежилого помещения физическим лицом должен быть уплачен до 15 июля года, следующего за отчетным. В чем заключаются тонкости его начисления, особенности применения и выплаты, предлагаем рассмотреть подробней.

Какие помещения относятся к категории нежилых

Целью его использования может стать складирование товаров, оборудование магазинов, торговых центров, гаражей, офисов. В некоторых ситуациях помещение выводится из жилого фонда, приобретая статус нежилого. Прежде всего это необходимо для оформления документов на ведение частной деятельности, а также получения разрешения на использование объекта в торговых или производственных целях.

Если говорить конкретно о физических лицах, которые не были зарегистрированы в роли индивидуальных предпринимателей, нежилое помещение может быть использовано в личных целях или для последующей сдачи в аренду и уплаты с нее взносов в казну. Подобные действия в ряде случаев не требуют проведения государственной регистрации, при этом дают возможность гражданину получить дополнительный заработок.

К нежилым помещениям, находящимися в собственности физических лиц относят:

Нежилое помещение может находится в жилом многоэтажном доме. Оно должно иметь отдельный вход, соответствовать пожарной безопасности.

Как правило, налоговую службу не волнует какую задачу ставит перед собой собственник нежилого помещения. Сотрудники ФНС руководствуются нормами действующего Налогового кодекса, реализуя обязанность гражданина уплатить налог на полученную прибыль.

Когда возникает необходимость уплаты налога с продажи нежилого помещения

При продаже нежилой недвижимости от лица юридического лица налог с дохода подлежит уплате в любом случае. Что касается физических лиц, в учет берется срок использования недвижимости в целом. Если он составляет меньше трех лет, гражданину придется уплатить налог. Действующим законодательством определено, что любые сделки с недвижимостью, совершенные в обозначенный период, говорят о получении дохода.

Таким образом, физическое лицо может столкнуться с необходимостью выплаты налога на доходы в случае:

- Использования помещения в предпринимательской деятельности (сдача в аренду).

- Перепродажи помещения в течении трех лет после его приобретения.

Отказаться от выплаты налога на законных основаниях нельзя. Если сделка купли-продажи подходит под перечисленные выше критерии, полученные средства будут признаны доходом.

Как начисляется налог при продаже нежилого помещения физическим лицом

Ставка налога на доходы физических лиц едина для всех разновидностей прибыли, она составляет 13%. Базой налогообложения при продаже нежилого помещения является его стоимость, указанная в договоре купли-продажи. Именно на ее основании будет осуществляться расчет суммы налога. В исключительных случаях, за базу налогообложения может браться кадастровая стоимость, умноженная на региональный коэффициент. Об этом речь пойдет в следующем разделе статьи.

Ставка налога на доходы физических лиц едина для всех разновидностей прибыли, она составляет 13%. Базой налогообложения при продаже нежилого помещения является его стоимость, указанная в договоре купли-продажи. Именно на ее основании будет осуществляться расчет суммы налога. В исключительных случаях, за базу налогообложения может браться кадастровая стоимость, умноженная на региональный коэффициент. Об этом речь пойдет в следующем разделе статьи.

Владелец недвижимости может попытаться уменьшить фактическую сумму налога за счет использования права на налоговый вычет, при условии что оно не было применено ранее. Для нежилой недвижимости максимальная сумма составляет 250 тыс. рублей. Как оформить документы можно узнать у сотрудников налоговой службы.

Оформить налоговый вычет можно один раз в жизни. Воспользоваться данным правом гражданин может с целью уменьшения суммы уплаты налога или возврата причитающихся средств на расчетный счет в банке. Данные вопросы рекомендовано заблаговременно уточнить в отделении налогового органа, в которое планируется дальнейшая подача декларации.

При расчете налога на доходы в учет берется первоначальная стоимость нежилого помещения. Если она была больше цены продажи, физическое лицо не облагается налогом. Это связано с тем, что оно получило не прибыль, а убытки.

Стоит сказать, что на практике довольно часто владельцы недвижимости стараются фиктивно уменьшить сумму продажи за счет ее занижения в договоре. Это позволяет снизить расходы на уплату налогов или полностью исключить их оплату. Однако, простановка фиктивной цены может быть признана мошенническими действиями со стороны продавца, также она ведет к созданию рисков обмана владельца.

Это статья с сайта vseofinansah точка ru. Если вы ведите эту статью на другом сайте, значит ее украли.

Кадастровая стоимость в роли налогооблагаемой базы

Налогооблагаемая база дохода от продажи нежилого помещения может быть скорректирована относительно ее кадастровой стоимости. Данное право применяется для объектов, приобретенных до наступления 2016 года. В процессе корректировки будут учтены следующие нюансы:

- если стоимость продажи помещения ниже кадастровой цены, умноженной на коэффициент 0,7 (установлен на законодательном уровне), за базу налогообложения берется последняя с учетом корректировки;

- если цена реализации помещения превышает кадастровую стоимость, то именно она становится базой налогообложения.

Повторимся, что данная методика актуальна только для недвижимости, право собственности на которую было оформлено до наступления 1 января 2016 года.

Использование кадастровой стоимости исключено, если она не была отмечена в Росреестре. Значение указанного выше коэффициента может меняться в меньшую сторону и приравниваться к нулю. Все зависит исключительно от региона проживания. В связи с этим, гражданину стоит обратится в ближайшее отделение налоговой службы для личного выяснения расчета суммы налога и используемой базы налогообложения, исходя из индивидуальных обстоятельств.

Сдача отчетности в налоговую после продажи нежилого помещения

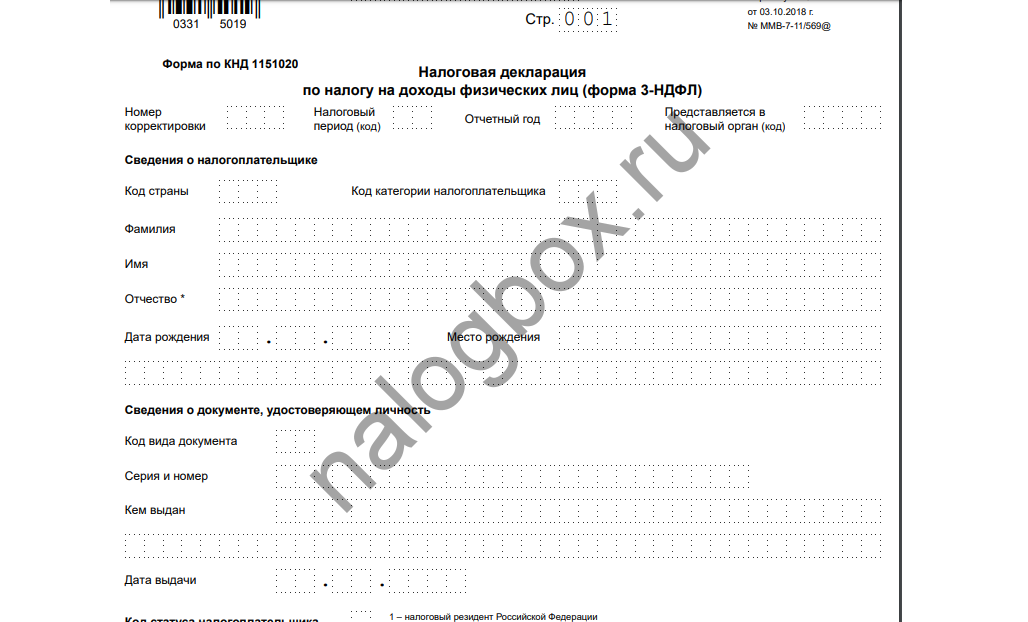

Получение дохода с продажи нежилого помещения требует заполнения декларации 3-НДФЛ. Физическое лицо обязано сдать ее в налоговую службу не позднее 30 апреля года, следующего за отчетным. То есть, если имущество было продано в 2018 году, сдать декларацию и оплатить налог необходимо в 2019 году.

Получение дохода с продажи нежилого помещения требует заполнения декларации 3-НДФЛ. Физическое лицо обязано сдать ее в налоговую службу не позднее 30 апреля года, следующего за отчетным. То есть, если имущество было продано в 2018 году, сдать декларацию и оплатить налог необходимо в 2019 году.

Форма 3-НДФЛ может быть сдана в бумажном или электронном виде. В ней происходит указание:

- данных налогового органа и физического лица;

- суммы полученного дохода;

- суммы налога, подлежащего уплате.

В том случае, если владелец недвижимости пожелает воспользоваться правом на налоговый вычет, ему следует сдать всю необходимую документацию совместно с декларацией.

Заполнить 3-НДФЛ можно самостоятельно, воспользовавшись примерами бланков, размещенных в интернете или на официальном сайте налоговой, либо при помощи услуг стороннего бухгалтера или юриста. В любом случае, документ должен быть заполнен грамотно и без сокрытия размера полученной прибыли.

Возможные проблемы с налогом на продажу нежилого помещения

Оплатить налог на доходы после продажи нежилого помещения, которое находилось в использовании менее трех лет, является непреклонной обязанностью физического лица. Уклонение от него на законных основаниях невозможно. Отказ от выплат и подачи декларации приведет к наложению административного наказания. Размеры штрафов начинаются с отметки в 1 тыс. рублей. Они напрямую зависят от суммы налога, сроков задержки сдачи декларации, получения повторного отказа физического лица от добровольной оплаты.

Неоднозначную реакцию у сотрудников налоговой службы вызывает продажа нежилого помещения сразу же после закрытия ИП. Здесь стоит сказать, что налог с продажи имущества юридического лица отличается от аналогичных начислений на доходы физических лиц. Таким образом, некоторые предприниматели специально закрывают ИП, чтобы сэкономить на выплате налогов и заполнении документов для ФНС. Несмотря на это, с юридической стороны сделка является прозрачной, запретить ее проведение не вправе ни один уполномоченный орган. Как правило, по ее результатам происходит выплата налога в размере, установленном для физических лиц.

© 2018, Все о финансах. Все права защищены. Копирование материалов только с разрешения автора.

Последнее обновление 2019-06-12 в 13:53

Как избежать уплаты налога при продаже нежилого помещения физлицом? Можно ли к коммерческой недвижимости использовать преференции и вычета, предусмотренные для граждан, продающих жилье?

Какой налог при продаже нежилого помещения?

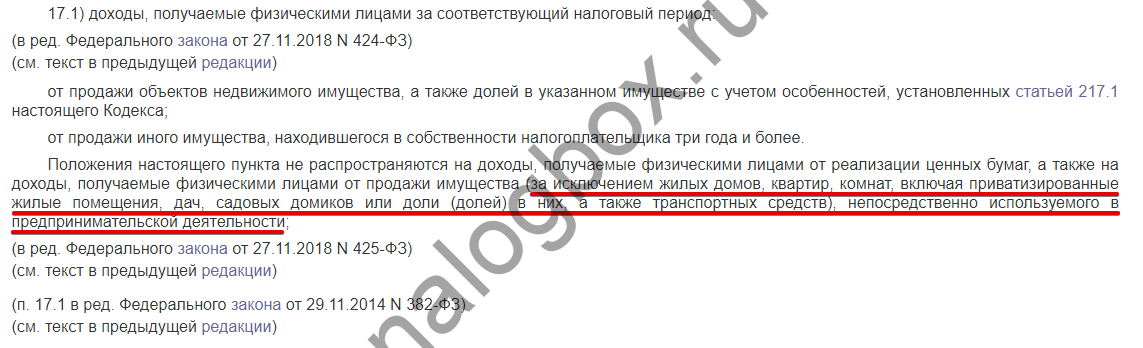

В пп.5 п.1 ст.208 Налогового кодекса России указано, что реализация недвижимого имущества является доходом от источников в Российской Федерации. А в ст.209 НК РФ установлено, что доходы от источников в стране являются объектом подоходного налогообложения. Таким образом, НДФЛ для физических лиц при продаже нежилого помещения в 2019 году начисляется.

Но ведь продажа недвижимости, находящейся в собственности меньше 3 лет, не облагалась НДФЛ. Так ли это в случае нежилых помещений? Необходимо обратиться к ст.217 НК РФ. В п.17.1 сказано, что доходы от реализации недвижимости освобождаются от подоходного обложения по условиям ст.217.1. Однако тут же, в п.17.1 ст.217 НК РФ, в абз.4 написано, что освобождение не касается продажи имущества, непосредственно используемого для бизнеса.

.

Важно!

Освобождение по ст.217 НК РФ распространяется только на жилые помещения.

А если вы продали гараж, то он не является недвижимостью, т. к. не имеет фундамента и может легко переноситься без повреждения основной конструкции, на него действует освобождение по абз.2 п.17.1 ст.217 НК РФ — продажа движимых объектов.

А налог при продаже, например, офиса, физическим лицом необходимо платить в полном размере.

Пример 1

Если продавец еще и не имеет статуса резидента, то будет платить по ставке 30%.

Проблемой для физических лиц, купивших такой вид собственности, как апартаменты, является невозможность применить освобождение по п.17.1 ст.217 НК РФ, хотя фактически апартаменты используются как жилье, но юридически являются коммерческим объектом и строятся в зданиях для предпринимательской деятельности.

Продавец бизнес-объекта обязан не только уплатить налог, но и подать декларацию по форме 3-НДФЛ. В 2019 году действует такая форма.  Декларация подается в следующем году после продажи до 30 апреля. Ее можно подать через Личный кабинет налогоплательщика.

Декларация подается в следующем году после продажи до 30 апреля. Ее можно подать через Личный кабинет налогоплательщика.

Итоги

- Продажа недвижимости облагается подоходным налогом согласно ст.208 и ст.209 Налогового кодекса России.

- Реализация нежилых помещений не освобождается от НДФЛ, а также к ней не применим вычет в размере 1 000 000 рублей.

- Нерезиденты с продажи офисов и других нежилых объектов платят по ставке 30%.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Я очень старался при написании этой статьи, пожалуйста, оцените мои старания, мне это очень важно, спасибо!

No related posts.