Подотчетник принес товарный чек без кассового

Содержание

- 1 Товарный чек вместо кассового чека

- 2 Обязательные реквизиты товарного чека без кассового

- 3 Кассовый и товарный чеки для авансового отчета

- 4 Ошибка № 1 В товарном чеке не расшифровано содержание покупки

- 5 Ошибка № 2 Расходы подотчетного лица оплачены чужой банковской картой

- 6 Ошибка № 3 Расходы учли вы раньше, чем погасили задолженность перед подотчетником

- 7 Ошибка № 4 Вы списали на расходы товар, который еще не поступил

- 8 Если сотрудник купил что-то за свои деньги, это не подотчет

- 9 Подотчетное лицо потеряло кассовый чек — что делать

- 10 Можно ли в бухгалтерском учете принять к учету от подотчетного лица и списать товарный чек на приобретение ТМЦ без кассового чека (если организация работает без ККМ)

- 11 Товарный чек без предоставления кассового чека

- 12 Товарный чек без кассового чека на 2019 год

- 13 Памятка подотчетному лицу

- 14 Авансовый отчет: какие документы собрать и оформить подотчетнику

- 15 Товарный чек вместо кассового чека

- 16 Как составить авансовый отчет без кассового чека

Продажа товаров за наличный расчет обычно подтверждается выдачей покупателю кассового чека. При применении онлайн-касс обязательные реквизиты чека ККТ содержат всю необходимую информацию о продавце и о реализуемых товарах (наименование, цена, стоимость). А потому составление одновременно с кассовым чеком товарного чека не требуется. А если кассовый чек не выдан или утерян? Действителен ли товарный чек без кассового чека?

Товарный чек вместо кассового чека

В общем случае при продаже товаров с использованием наличных или электронных средств платежа выдается кассовый чек (ст. 1.2 Федерального закона от 22.05.2003 № 54-ФЗ ).

Продавцы (ИП, организации), занимающиеся розничной торговлей и применяющие ПСН или ЕНВД, до 01.07.2018 были вправе не использовать ККТ. До 01.07.2019 могут не применять ККТ организации и ИП на ПСН и ЕНВД, оказывающие определенные услуги, а также ИП на ПСН и ЕНВД, ведущие деятельность в сфере розничной торговли или общепита, если у таких предпринимателей нет работников (ч. 7.1 ст. 7 Федерального закона от 03.07.2016 № 290-ФЗ ). Вместо кассового чека они выдают покупателям товарные чеки .

При этом как кассовый чек, так и товарный чек в общем случае подтверждают заключение договора розничной купли-продажи и оплату товара (ст. 493 ГК РФ).

А нужен ли кассовый чек к товарному чеку?

Независимо от того, был ли утерян кассовый чек или продавец не выдал его, потому что освобожден от применения ККТ, товарный чек может подтвердить расходы на приобретение товаров, если в таком чеке содержатся все обязательные реквизиты.

Обязательные реквизиты товарного чека без кассового

Товарный чек действителен без кассового чека, если в нем присутствуют следующие сведения (Письма Минфина от 16.08.2017 № 03-01-15/52653 , от 06.05.2015 № 03-11-06/2/26028 ):

- номер товарного чека и его дата;

- наименование продавца;

- ИНН продавца;

- наименование товара;

- количество товара;

- сумма оплаты;

- должность, Ф.И.О. и подпись лица, выдавшего товарный чек.

Наличие приведенных выше реквизитов в товарном чеке важно для признания стоимости приобретенных товаров в налоговых расходах.

Однако для подтверждения факта покупки в делах о защите прав потребителей требования к товарному чеку отсутствуют. Товарный или кассовый чеки могут даже вовсе отсутствовать. В этом случае факт покупки может быть подтвержден свидетельскими показаниями (п. 5 ст. 18, п. 1 ст. 25 Закона РФ от 07.02.1992 № 2300-1 ).

Кассовый и товарный чеки для авансового отчета

Мы ответили выше, можно ли отчитаться товарным чеком без кассового. Для авансового отчета товарный чек без кассового чека подтвердит расходы, если в товарном чеке есть приведенные выше обязательные реквизиты. Хорошо, товарный чек от ООО без кассового можно принять к учету. А возможна ли обратная ситуация: кассовый чек без товарного? Если это современный чек онлайн-ККТ, то в нем указывается наименование товара, а потому можно будет обойтись уже без товарного чека. А вот если наименования товара в кассовом чеке нет, то подтвердить покупку без товарного чека или накладной не получится (Письмо ФНС от 25.06.2013 № ЕД-4-3/11515@ , Письмо УФНС по г. Москве от 26.04.2011 № 17-15/041152 ).

После того как работник сдал авансовый отчет, вы его проверили, а руководитель утвердил своей подписью, пора отражать расходы в бухгалтерском и налоговом учете. На словах все просто: оплатили, получили, документально подтвердили — списали. Но, как показывают вопросы, поступающие к нам в редакцию, досадные ошибки встречаются часто. Из-за того что расходы отразили раньше, чем следовало, или документы оформили не по правилам, налоговики при проверке доначисляют налог и штрафы.

Если вы — предприниматель

Данная статья будет полезной, если у вас есть наемные работники и вы выдаете им деньги в подотчет. И не важно, какой у вас объект налогообложения по УСН.

Мы поговорим о наиболее распространенных ошибках, которые могут допускать как «упрощенцы», учитывающие расходы, так и те, кто платит единый налог лишь с доходов. Ведь правильный учет подотчетных сумм влияет на исчисление как «упрощенного» налога, так и НДФЛ и страховых взносов. А наши рекомендации, надеемся, помогут вам правильно разрешать сложные ситуации.

Ошибка № 1 В товарном чеке не расшифровано содержание покупки

Для кого актуально. Для всех «упрощенцев». Составив авансовый отчет, сотрудник приложил к нему чек ККТ на общую сумму и товарный чек. При этом в товарном чеке не указаны конкретные названия приобретенных товаров. А стоит лишь обобщенное наименование, например «канцтовары на сумму 1000 руб.». В чеке ККТ указана также только общая стоимость.

В чем проблема. Не советуем учитывать расходы по документу без названий конкретных товаров. Объясним почему. Все расходы должны быть документально подтверждены (п. 2 ст. 346.16 и п. 1 ст. 252 НК РФ). При этом документы следует оформлять в соответствии с законодательством РФ. А к обязательным реквизитам первичного документа относятся наименование и количество приобретенных товаров, работ или услуг (подп. 4 и 5 п. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ). Для товарного чека с обобщенным наименованием товаров это требование не выполняется. Ведь в нем нет названия, количества и стоимости каждого конкретного товара.

Правда, арбитры иногда поддерживают налогоплательщиков, которые учли расходы по документам с общими названиями (см., например, постановление ФАС Поволжского округа от 03.02.2006 № А55-14012/05-32). Но вряд ли хотелось бы судиться из-за проблемы, которую можно своевременно исправить. Причем это актуально не только для «упрощенцев», учитывающих расходы, но и для тех, кто платит налог лишь с доходов. Ведь если расходы подотчетного лица не подтверждены правильно оформленными документами, проверяющие могут доначислить зарплатные налоги.

Важное обстоятельство

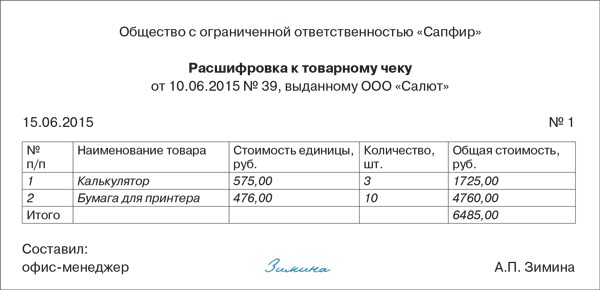

Если подотчетник принес товарный чек, в котором указана только общая стоимость покупки, такой документ лучше заменить, обратившись к продавцу еще раз. Или самостоятельно сделать к чеку расшифровку.

Отметим, что описанная проблема актуальна лишь для случая, когда в чеке ККТ нет расшифровки покупок с их стоимостью и количеством — именно тогда потребуется товарный чек с расшифровкой. Если в чеке ККТ указаны названия всех товаров, цены, количество и стоимость, то товарный чек и не потребуется, поскольку вся информация, нужная для учета, уже есть в кассовом чеке. Однако их выдают не все продавцы, а лишь крупные супермаркеты.

Что предпринять. Во-первых, проинструктируйте работников, что в товарном чеке продавец должен перечислить все товары, указав их количество, цену и общую стоимость. И подотчетное лицо обязано сразу проконтролировать, поскольку это и в его интересах. Ведь если налоговики при проверке доначислят с аванса НДФЛ, вы удержите его из зарплаты подотчетника.

Во-вторых, если работник уже принес вам документы с обобщенным названием, попросите его съездить обратно в магазин и поменять бумаги. Продавец, скорее всего, не откажет и перепишет товарный чек. А работник, которому пришлось лишний раз ходить в магазин, запомнит, какие документы нужно получать при покупке.

Если же поменять товарный чек проблематично, есть иной вариант. Пусть подотчетник составит внутренний документ, например расшифровку к товарному чеку. В нем он сам напишет наименование, количество, цену и общую стоимость купленных товаров. Поскольку документ оформлен по всем правилам, предъявляемым к «первичке», проблем с учетом расходов быть не должно. Образец такого документа вы можете посмотреть ниже.

Ошибка № 2 Расходы подотчетного лица оплачены чужой банковской картой

Для кого актуально. Для всех «упрощенцев». Вроде бы все в порядке, работник составил отчет, приложил документы на покупку и оплату. Но при подробном рассмотрении вы заметили, что в чеке ККТ указаны данные банковской карты не самого подотчетника, а кого-то другого, например его родственника. Ведь в чеке ККТ в таком случает указывается ФИО того лица, кому принадлежит карта.

На заметку

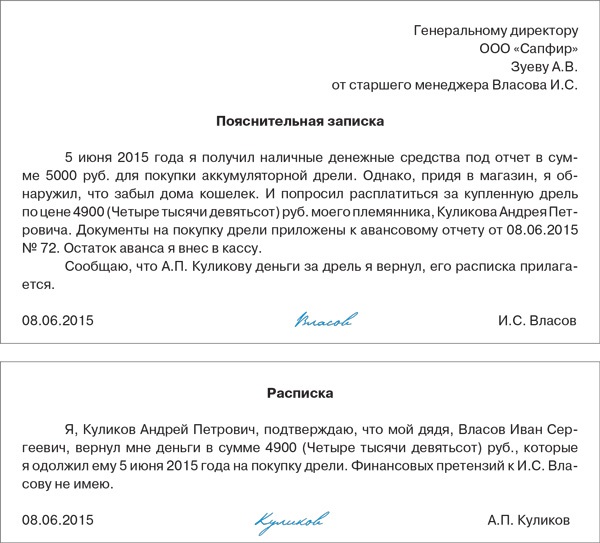

Если подотчетный работник оплатил расходы чужой картой, попросите его написать пояснительную записку о том, что деньги владельцу карты за покупку он вернул.

В чем проблема. Будет рискованно оставлять все как есть и принимать отчет только с приложенными подотчетником документами. Вдруг вам попадутся при проверке особенно внимательные инспекторы, которые сочтут, что расходы, оплаченные неизвестно кем, к вашей фирме отношения не имеют. Поэтому их следует исключить из налоговой базы. И включить эту сумму в доход работника, облагаемый НДФЛ, а также начислить с нее страховые взносы.

Что предпринять. Попросите работника написать пояснительную записку. И указать, что покупку делал родственник или друг по его поручению. Дополнительно пусть подотчетник приложит расписку того человека, чьей картой он расплачивался. В расписке друг или родственник подтвердит, что деньги свои он от подотчетного лица получил и никаких претензий не имеет. В этом случае у вас будут доказательства, что расходы действительно оплачены за счет средств вашей фирмы, выданных под отчет. Подобные рекомендации дают, в частности, финансовое и налоговое ведомства (письма Минфина России от 11.10.2012 № 03-03-07/46 и ФНС России от 22.06.2011 № ЕД-4-3/9876). Образцы документов, которые потребуется оформить, мы представили ниже.

Ошибка № 3 Расходы учли вы раньше, чем погасили задолженность перед подотчетником

Для кого актуально. Для плательщиков УСН с объектом доходы минус расходы. Достаточно часто встречается ситуация, когда работник получил деньги под отчет, но на оплату покупки немного не хватило. Поэтому он добавил свои. Соответственно по авансовому отчету получился перерасход.

В чем проблема. Не учитывайте всю сумму покупки в налоговых затратах при упрощенной системе, пока не рассчитались с подотчетником. Объясним почему. В налоговой базе при УСН отражаются только оплаченные расходы. А они будут оплаченными, когда у фирмы нет задолженности (п. 2 ст. 346.17 НК РФ). При перерасходе у вас есть долг перед работником. Поэтому неверно учитывать расходы до его погашения.

Что предпринять. Расходы считаются оплаченными, когда вы выдали сумму перерасхода работнику. Это подтверждает также Минфин России в письме от 17.01.2012 № 03-11-11/4. Поэтому если вы рассчитались с подотчетником, выполнили прочие условия и имеете подтверждающие документы, то можете списать всю сумму расходов.

Пример 1. Учет расходов, оплаченных подотчетным лицом личными деньгами

О.И. Гришин, работающий в ООО «Полет», 5 июня получил под отчет 2000 руб. для покупки картриджа для принтера. 8 июня работник приобрел картридж за 2500 руб. (без НДС) и принес в бухгалтерию ООО «Полет» авансовый отчет. К отчету он приложил товарный чек и чек ККТ на покупку картриджа. 9 июня директор ООО «Полет» утвердил отчет, фирма оприходовала картридж и тут же передала его в эксплуатацию, установив на принтер. А 10 июня бухгалтер-кассир выдала О.И. Гришину сумму перерасхода по авансовому отчету — 500 руб. (2500 руб. – 2000 руб.). Когда можно учесть стоимость картриджа в расходах?

Стоимость картриджа для принтера ООО «Полет» вправе отразить в материальных расходах сразу после оприходования имущества и оплаты (подп. 5 п. 1 ст. 346.16 и подп. 1 п. 2 ст. 346.17 НК РФ). Картридж оприходован 9 июня, а оплачен полностью 10 июня — после погашения задолженности перед работником. По условию, работник приложил к отчету товарный чек и чек ККТ. Этих документов достаточно для учета расходов. Поэтому 10 июня ООО «Полет» впишет в графу 5 Книги учета стоимость картриджа — 2500 руб. Бухгалтерские проводки будут такие:

ДЕБЕТ 71 КРЕДИТ 50

— 2000 руб. — выданы деньги под отчет О.И. Гришину;

ДЕБЕТ 10 КРЕДИТ 71

— 2500 руб. — оприходован картридж, купленный подотчетником;

ДЕБЕТ 20 КРЕДИТ 10

— 2500 руб. — списан в производство картридж для принтера;

ДЕБЕТ 71 КРЕДИТ 50

— 500 руб. — выдана О.И. Гришину сумма перерасхода по авансовому отчету.

Обратите внимание

Расходы по авансовому отчету для работодателя считаются оплаченными только после того, как вы окончательно рассчитаетесь с подотчетным сотрудником (п. 2 ст. 346.17 НК РФ).

Если же сумму перерасхода вы возмещаете работнику уже в следующем квартале, для списания расходов при УСН можно не дожидаться полной оплаты, а поступить следующим образом. Спишите стоимость покупки за минусом перерасхода сразу после утверждения авансового отчета. А оставшуюся часть — в день, когда вы выплатите причитающуюся сумму работнику. Разумеется, для учета расходов нужно, чтобы имелись подтверждающие их документы и выполнялись прочие необходимые условия (п. 2 ст. 346.16 и п. 2 ст. 346.17 НК РФ).

Ошибка № 4 Вы списали на расходы товар, который еще не поступил

Для кого актуально. Для плательщиков УСН с объектом налогообложения доходы минус расходы. Работник поехал к контрагенту и внес аванс под будущую поставку, потратив деньги, полученные в подотчет. Он должен составить авансовый отчет. Однако документов на покупку у подотчетника еще нет, поскольку товар ему еще не отгружен. Поэтому приложить к авансовому отчету он сможет лишь чек ККТ, квитанцию к приходному кассовому ордеру или иной документ об оплате.

В чем проблема. Вы допустите ошибку, если в налоговой базе при УСН истраченные деньги отразите в качестве расхода на дату утверждения авансового отчета. Ведь полностью затраты еще не подтверждены, подотчетник ничего не купил и не получил, а только внес аванс.

Суть вопроса

Сумму уплаченного работником аванса учитывайте в расходах только после того, как будут получены товары, работы или услуги.

Что предпринять. Учтите расходы в налоговой базе при УСН не на дату утверждения отчета, а позднее. Когда материал будет оприходован, работы или услуги выполнены, а товар получен и затем реализован покупателю (подп. 5 и 23 п. 1 ст. 346.16, подп. 1 и 2 п. 2 ст. 346.17 НК РФ). А у вас на руках будут все необходимые документы.

Подсказки от сайта e.26-2.ru

Если сотрудник купил что-то за свои деньги, это не подотчет

Если работник не получал деньги под отчет, а приобрел имущество для фирмы за свои средства, составлять авансовый отчет будет ошибкой. Ведь аванс сотруднику вы не выдавали. Работник просто напишет заявление, в котором попросит возместить его расходы. И приложит документы, подтверждающие покупку. А образец заявления вы можете найти на сайте электронного журнала «Упрощенка» e.26-2.ru. В поисковой строке раздела «Формы» наберите «заявление на возмещение расходов». И нужный вам документ появится в первой строке поиска. Скачав его себе на компьютер, вы сможете сделать шаблон для работников.

Если руководитель одобрит заявление работника, выдайте ему требуемую сумму. Затем отразите покупку в расходах, если все документы в порядке и выполнены условия для учета (ст. 346.16 и 346.17 НК РФ). И сделайте бухгалтерские проводки. При этом для отражения расчетов с сотрудником используйте бухгалтерский счет 73 «Расчеты с персоналом по прочим операциям». Счет 71 «Расчеты с подотчетными лицами» здесь не подходит, так как эта операция не относится к подотчету.

Пример 2. Учет аванса, уплаченного подотчетником

В.П. Сидоров, работающий в ООО «Василек», 10 августа получил под отчет наличные в сумме 50 000 руб. на покупку товаров для перепродажи. Однако нужных товаров не оказалось на складе поставщика. Поэтому он ничего не купил, а только заказал эти товары, чтобы получить их через две недели. И 12 августа внес предоплату — 10 000 руб. Что будет в учете ООО «Василек»?

17 августа В.П. Сидоров составил авансовый отчет, приложив к нему документ на уплату аванса 10 000 руб. А оставшиеся 40 000 руб. (50 000 руб. – 10 000 руб.) вернул в кассу. Выданные авансы в налоговом учете при УСН не отражаются. Стоимость товаров фирма отразит в расходах после того, как они будут оприходованы, полностью оплачены и реализованы покупателю (подп. 2 п. 2 ст. 346.17 НК РФ).

А в бухгалтерском учете ООО «Василек» надо сделать такие проводки:

ДЕБЕТ 71 КРЕДИТ 50

— 50 000 руб. — выданы деньги под отчет В.П. Сидорову;

ДЕБЕТ 60 субсчет «Авансы выданные» КРЕДИТ 71

— 10 000 руб. — внесена предоплата за товар за счет подотчетных средств;

ДЕБЕТ 50 КРЕДИТ 71

— 40 000 руб. — получен от В.П. Сидорова остаток подотчетной суммы.

Нюансы, требующие особого внимания

Если из документов, приложенных к авансовому отчету, непонятно, что именно покупал работник, в таком виде отчет лучше не принимать. Попросите подотчетника получить у продавца товарный чек или накладную, где будут перечислены все купленные товары с ценой и количеством.

Подотчетные расходы считаются оплаченными работодателем, если сотрудник не вносил свои личные деньги. А если вносил — сначала нужно возместить ему перерасход и только потом учитывать расходы в налоговой базе при УСН.

Если подотчетник оплатил поставщику будущую поставку, отражать расходы в налоговом учете при УСН на дату утверждения отчета нельзя. Дождитесь, пока материалы, работы или услуги будут получены, а товары — еще и реализованы.

Подотчетное лицо потеряло кассовый чек — что делать

С ситуацией, когда подотчетное лицо потеряло кассовый чек, сталкиваются многие практикующие бухгалтеры. Принять к налоговому и бухгалтерскому учету расходы, неподтвержденные документально, нельзя. Об этом гласят нормы налогового законодательства (ст. 252 НК РФ) и закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ (ст. 9). При этом первичные документы должны содержать обязательные реквизиты, предусмотренные п. 2 ст. 9 закона 402-ФЗ. Кроме того, неподтвержденные первичкой расходы нельзя учесть в базе при расчете прибыли (письмо УФНС по Москве от 12.04.2006 № 20-12/29007).

Офис-менеджеру было выдано 1 340 руб. на закупку канцтоваров. Канцелярию работник сдал, а первичку потерял, в связи с чем написал объяснительную записку. Бухгалтер запросил у продавца дубликат товарной накладной, копию z-отчета кассира-операциониста и акт сверки. Подотчетная сумма фигурировала во всех документах, и авансовый отчет был принят.

Можно ли в бухгалтерском учете принять к учету от подотчетного лица и списать товарный чек на приобретение ТМЦ без кассового чека (если организация работает без ККМ)

По общему правилу факт оплаты товаров (работ, услуг) наличными денежными средствами и (или) с использованием платежных карт должен подтверждаться на основании предоставляемых подотчетными лицами чеков контрольно-кассовой техники (ККТ) (п. 1 ст. 2 Федерального закона от 22.05.2003 N 54-ФЗ, далее — Закон N 54-ФЗ).

Первичные документы принимаются к учету, если они содержат обязательные реквизиты, указанные в ч. 2 ст. 9 Закона N 402-ФЗ. При составлении собственных форм рекомендуем также воспользоваться правилами по оформлению документов, приведенными в ГОСТ Р 6.30-2003 «Унифицированные системы документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению документов».

Товарный чек без предоставления кассового чека

В 2016 году товарный чек без кассового по-прежнему можно выдавать, несмотря на то, что единый налог на вмененный доход перестал быть обязательным. Предприниматели, находящиеся на нем, также не используют кассовые аппараты и вправе выдавать данный чек в качестве основного.

Во-первых, в таком бланке должны быть указаны все рассмотренные выше реквизиты. Отсутствие любого из них делает невозможным рассмотрение ТЧ как официального подтверждающего документа. Отметим, что некоторые предприниматели используют товарные чеки для рекламы, размещая её как на оборотной, так и на лицевой стороне бланка. Законодательством это не запрещено, но требуется, чтобы рекламная информация не перекрывала официальные реквизиты.

Товарный чек без кассового чека на 2019 год

Товарным чеком является документ негосударственного образца, который формируется продавцом к контрольно кассовому чеку. В действующем законодательстве Российской Федерации предусмотрены исключения, когда не фискальный документ выдается вместо фискального чека.

- Наименование акта взаиморасчета. В верхней части документа по центру обязательно должно прописываться «ТОВАРНЫЙ ЧЕК».

- Номер чека. Даже если бланком не предусмотрен значок «№», каждый отрывной документ должен иметь свой индивидуальный номер. Так как потребитель при составлении авансового отчета в обязательном порядке должен ссылаться на порядковый номер бухгалтерского акта, согласно которому приобретался товар. Нумерация документа может начинаться с начала отчетного периода, или с начала каждого дня, месяца, квартала, года.

- Дата формирования. Указывается день взаиморасчета за реализованную продукцию или услугу. Месяц желательно прописывать буквами.

- Полное название организации или предприятия. В которое должны входить идентификационный номер, полная информация о собственнике, или учредителя, фактический и юридический адрес, и контактные данные (электронная почта, телефон). В случае если полное наименование ИП не вмещается в приобретенный бланк, то необходимо самостоятельно или с помощью типографии разработать и распечатать подходящие формы документа.

- Количество и наименование реализованных товаров или оказанных услуг/работ. При этом необходимо расшифровывать каждый продукт по отдельности, а его количество проставлять цифрами.

- Стоимость единицы продукта/услуги. Отображается цифрами напротив каждого наименования товара. Данное число должно разделяться запятой, где первые числа обозначают рубли, а последующие копейки. Если копейки отсутствуют в цене, то после запятой ставятся два нуля.

- Общая стоимость произведенного взаиморасчета. Сумма рассчитывается с помощью умножения количества реализованного товара на цену одной единицы продукта.

- Сведения о продавце или другом лице, который принимал денежные средства за проданный товар и оформлял товарный чек. В данном случае обязательно нужно указать должность или профессию лица подписывающего чек.

Памятка подотчетному лицу

Практически каждое подотчётное лицо, представляя авансовый отчёт в качестве документа, подтверждающего произведённые расходы, прикладывает кассовый чек. Налоговики же при проверках некоторые из чеков не признают таковым документом. Поводом же для отнесения кассового чека к недействительному документу для проверяющих служит отсутствие на нём одного или нескольких обязательных реквизитов, наличие которых предписывается нормативными правовыми документами.

При покупках за наличный расчет в организациях розничной торговли (за исключением организаций и индивидуальных предпринимателей, являющихся плательщиками единого налога на вмененный доход) продавец обязан выдать покупателю (а покупатель вправе потребовать у продавца) два документа — кассовый чек и товарный чек (или накладную).

Авансовый отчет: какие документы собрать и оформить подотчетнику

2. ОБЩИЕ ТРЕБОВАНИЯ К РАСХОДОВАНИЮ ДЕНЕГ

2.1. Деньги под отчет могут выдаваться работнику на любые цели, связанные с деятельностью ООО «Промсервис».

2.2. Подотчетные суммы должны расходоваться строго по назначению: лишь на те цели, на которые они были выданы (а в случае траты собственных средств — на заранее оговоренные с руководителем нужды). В противном случае руководитель вправе не утвердить авансовый отчет работника и нецелевые покупки не будут компенсированы работнику.

2.3. Максимальная сумма покупки у организации или у предпринимателя за наличный расчет не должна превышать 100 000 руб. по одному договору (Пункт 1 Указания ЦБ РФ от 20.06.2007 N 1843-У).

2.4. Все расходы работник должен подтвердить оправдательными документами. При отсутствии подтверждающих документов авансовый отчет не будет утвержден руководителем.

1.3. Получить деньги под отчет можно лишь при условии полного погашения (задолженности) по ранее полученному авансу.

1.4. При отсутствии наличных денег в кассе сотрудники с разрешения руководителя могут использовать для приобретения товаров (работ, услуг) в интересах организации личные деньги с последующей их компенсацией по заявлению работника.

Товарный чек вместо кассового чека

- название документа (например, Товарный чек, Квитанция);

- его порядковый номер и дата выдачи;

- название юридического лица или фамилия, имя и отчество предпринимателя. Не стоит забывать прописывать и правовую форму бизнеса. Т.е. для юридического лица это будет, например, ООО «Ромашка». А для предпринимателя – ИП Иванов Сергей Петрович. Тем более дополнение товарного чека реквизитами не запрещено;

- ИНН организации или предпринимателя;

- содержание операции, т.е. название приобретаемых товаров (оказанных услуг или выполненных работ) и их количественное выражение. Однако стоит обратить внимание на формулировку, которую дает сам закон, описывая данный реквизит: «наименование и количество оплачиваемых приобретенных товаров…». Т.е. товарный чек оформляется только на те товары (работы, услуги), которые оплачиваются наличными, а не подлежат отпуску без оплаты. Дело в том, что товарный чек – это документ, который подтверждает произведенную клиентом оплату, даже частичную. Это его единственное назначение!

- сумма оплаты;

- должность лица, которое выдает товарный чек, а также его фамилия и инициалы, и личная подпись.

Товарным чеком должны оформляться как наличные расчеты (т.е. банкнотами и монетами), так и расчеты, производимые посредством платежных карт. Кроме того, этот документ в отличие от бланка строгой отчетности можно выписать клиенту (покупателю), в качестве которого выступает:

Как составить авансовый отчет без кассового чека

В процессе хозяйственной деятельности сотрудники организации часто приобретают различные товары или услуги, воспользовавшись денежными средствами организации-работодателя. После этого сотрудник обязан представить письменный отчет об использовании денег, заполненный в установленном порядке (указание Банка России «О порядке ведения кассовых операций юрлицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями» от 11.03.2014 № 3210-У).

В соответствии с положениями ст. 2 закона «О применении ККТ при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» от 22.05.2003 № 54-ФЗ индивидуальные предприниматели или организации, деятельность которых подпадает под ЕНВД или патент (у ИП), имеют право не пользоваться кассовыми аппаратами, а выдавать своим покупателям вместо кассовых товарные чеки. Следовательно, товарный чек, выданный бухгалтерией подобного субъекта предпринимательской деятельности, считается первичным документом, пригодным для подтверждения расходов в целях бухгалтерского и налогового учета.

No related posts.