| Нематериальные активы |

1110 |

04 «Нематериальные активы», 05 «Амортизация нематериальных активов» |

Д04 (без учета расходов на НИОКР) – К05 |

| Результаты исследований и разработок |

1120 |

04 |

Д04 (в части расходов на НИОКР) |

| Нематериальные поисковые активы |

1130 |

08 «Вложения во внеоборотные активы», 05 |

Д08 – К05 (все в части нематериальных поисковых активов) |

| Материальные поисковые активы |

1140 |

08, 02 «Амортизация основных средств» |

Д08 – К02 (все в части материальных поисковых активов) |

| Основные средства |

1150 |

01 «Основные средства», 02 |

Д01 – К02 (кроме амортизации основных средств, учитываемых на счете 03 «Доходные вложения в материальные ценности» |

| Доходные вложения в материальные ценности |

1160 |

03, 02 |

Д03 – К02 (кроме амортизации основных средств, учитываемых на счете 01) |

| Финансовые вложения |

1170 |

58 «Финансовые вложения», 55-3 «Депозитные счета», 59 «Резервы под обесценение финансовых вложений», 73-1 «Расчеты по предоставленным займам» |

Д58 – К59 (в части долгосрочных финансовых вложений) + Д73-1 (в части долгосрочных процентных займов) |

| Отложенные налоговые активы |

1180 |

09 «Отложенные налоговые активы» |

Д09 |

| Прочие внеоборотные активы |

1190 |

07 «Оборудование к установке», 08, 97 «Расходы будущих периодов» |

Д07 + Д08 (кроме поисковых активов) + Д97 (в части расходов со сроком списания свыше 12 месяцев после отчетной даты) |

| Запасы |

1210 |

10 «Материалы, 11 «Животные на выращивании и откорме», 14 «Резервы под снижение стоимости материальных ценностей», 15 «Заготовление и приобретение материальных ценностей», 16 «Отклонение в стоимости материальных ценностей», 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательные производства», 28 «Брак в производстве», 29 «Обслуживающие производства и хозяйства», 41 «Товары», 42 «Торговая наценка», 43 «Готовая продукция», 44 «Расходы на продажу», 45 «Товары отгруженные», 97

Д10 + Д11 – К14 + Д15 + Д16 + Д20 + Д21 + Д23 +Д28 + Д29 + Д41 – К42 + Д43 + Д44 + Д45 + Д97 (в части расходов со сроком списания не более 12 месяцев после отчетной даты) |

| Налог на добавленную стоимость по приобретенным ценностям |

1220 |

19 «Налог на добавленную стоимость по приобретенным ценностям» |

Д19 |

| Дебиторская задолженность |

1230 |

46 «Выполненные этапы по незавершенным работам», 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 63 «Резервы по сомнительным долгам», 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению», 70 «Расчеты с персоналом по оплате труда», 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям», 75 «Расчеты с учредителями», 76 «Расчеты с разными дебиторами и кредиторами» |

Д46 + Д60 + Д62 – К63 + Д68 + Д69 + Д70 + Д71 + Д73 (за исключением процентных займов, учтенных на субсчете 73-1) + Д75 + Д76 (за минусом отраженного на счетах учета расчетов НДС с авансов выданных и полученных) |

| Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

58, 55-3, 59, 73-1 |

Д58 – К59 (в части краткосрочных финансовых вложений) + Д55-3 + Д73-1 (в части краткосрочных процентных займов) |

| Денежные средства и денежные эквиваленты |

1250 |

50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути», |

Д50 (кроме субсчета 50-3) + Д51 + Д52 + Д55 (кроме сальдо субсчета 55-3) + Д57 |

| Прочие оборотные активы |

1260 |

50-3 «Денежные документы», 94 «Недостачи и потери от порчи ценностей»

Срок сдачи: 90 дней по окончании года

Бухгалтерский баланс – основная форма бухгалтерской отчетности организаций, по которой можно судить о финансовом состоянии предприятия, наличии активов для погашения краткосрочных и долгосрочных обязательств. Утвержденная Минфином форма является рекомендательной, т.е. бухгалтер может добавить свои строки, расшифровав подробней те или иные показатели. При этом "схлопывать" указанные Минфином строки нельзя, это приведет к невыполнению требований ПБУ по обязательному раскрытию информации. Бухгалтерский баланс не относится к коммерческой тайне, его могут получить все желающие, в том числе через органы статистики.

Статьи по теме

Все фирмы независимо от их правового статуса и системы налогообложения обязаны сдавать бухгалтерский баланс. В статье бланк формы 1 с кодами строк (можно скачать в экселе), а также образец заполнения.

Внимание! Заполнить бухгалтерский баланс онлайн и вывести его на печать вы можете в программе БухСофт. Попробуйте бесплатно:

При самостоятельной подготовке вам обязательно понадобятся бланк и образец заполнения:

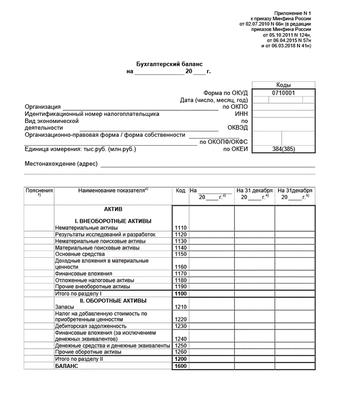

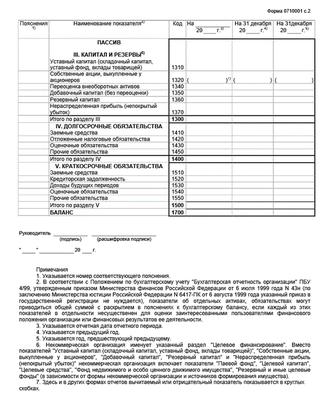

Форма бухгалтерского баланса

Этот документ характеризует финансовое положение фирмы на отчетную дату. Минфин утвердил типовую форму бухгалтерского баланса 2 июля 2010 года приказом № 66н (см. приложение 1). Она состоит из двух частей.

- Актив. Предназначен для отражения всего принадлежащего компании имущества, а также долгов контрагентов (например, ОС, НМА, запасы, дебиторская задолженность, денежные средства и прочие активы).

- Пассив. Предназначен для отражения источников появления активов (например,уставный или добавочный капитал, привлеченные средства, внешние обязательства).

Вести бухгалтерский учет удобно в программе БухСофт. Она подходит для ИП и ООО. Программа включает в себя выгрузку проводок в 1С и автоматическое формирование всей налоговой и бухгалтерской отчетности. Попробуйте бесплатно:

Итоги по активу и всегда должны быть равны итогам по пассиву.

Показатели формы баланса разделены на группы статей (например, «Основные средства», «Дебиторская задолженность»). Фирма вправе самостоятельно детализировать эти показатели в зависимости от их существенности.

Показатель считается существенным, если без информации о нем нельзя правильно оценить финансовое положение компании. Уровень существенности фирма также вправе определить самостоятельно. Его значение нужно закрепить в учетной политике для целей бухгалтерского учета.

При детализации показателя под ним вводят дополнительные строки. Они должны содержать числовые значения, которые входят показатель, предусмотренный типовой формой баланса.

Несущественные показатели можно указать в балансе общей суммой по одной строке и расшифровать в пояснениях к балансу.

Типовая форма бухгалтерского баланса выглядит так:

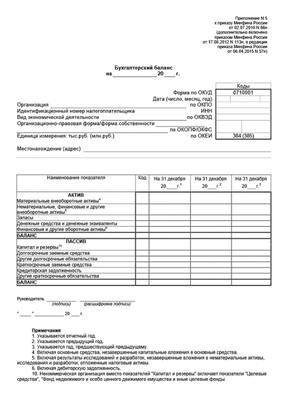

Кроме того, есть упрощенная форма. Ее вправе использовать:

- малые предприятия;

- фирмы, обладающие статусом участника проекта «Сколково»;

- НКО (кроме признанных иностранными агентами.

Выглядит она так:

Внимание! Сдать бухгалтерскую и налоговую отчетность вовремя вам поможет календарь бухгалтера.

Образец бухгалтерского баланса

Заполняют форму 1 следующим образом:

Где взять показатели для заполнения формы баланса

В таблице ниже мы собрали данные для заполнения бухгалтерского баланса.

Код строки типовой формы

Информация для заполнения

I. Внеоборотные активы

Разница по остаткам счетов:

- 04 (за исключением затрат на НИОКР)

- 05 (за исключением затрат на НИОКР)

Остаток на счете 08 (по затратам на принятие НМА к учету)

Результаты исследований и разработок

Разница по остаткам счетов:

- 04 (по затратам на НИОКР с исключительными правами и (или) подлежащих правовой охране)

- 05 (по затратам на НИОКР с исключительными правами и (или) подлежащих правовой охране)

Нематериальные поисковые активы

Остаток счета 08 по затратам на освоение полезных ископаемых (в будущем такие затраты могут быть квалифицированы как НМА)

Материальные поисковые активы

Остаток счета 08 по затратам на освоение полезных ископаемых (в будущем такие затраты могут быть квалифицированы как основные средства)

Разница по остаткам счетов:

- 01

- 02 (за исключением сумм амортизации по объектам доходных вложений в материальные ценности, приведенных по строке 1140)

- остаток счета 07 (по затратам на незавершенное строительство)

- остаток по счету 08 (по затратам на незавершенное строительство)

Доходные вложения в материальные ценности

Разница по остаткам счетов:

- 03

- 02 (амортизация, начисленная по таким объектам)

- 58 (по долгосрочным вложениям за минусом сальдо по счету 59 «Резервы под обесценение финансовых вложений», которые относятся к долгосрочным финвложениям)

- 55 субсчет 3 «Депозитные счета» (по долгосрочным вложениям и депозитам на срок более одного года, с которых начисляют проценты)

- 73 (расчеты с персоналом по процентным займам, у которых срок возврата наступает по истечении 12 месяцев после отчетной даты)

Отложенные налоговые активы

Сальдо счета 09

Прочие внеоборотные активы

- 07 (кроме затрат на незавершенное строительство)

- 08 (кроме затрат на незавершенное строительство и НМА);

- прочие внеоборотные активы, которые не были отражены в других группах раздела I

1110 + 1120 + 1130 + 1140 + 1150 + 1160 + 1170 + 1180 + 1190

II. Оборотные активы

- 10, 11, 20, 21, 23, 29, 41 (минус кредитовое сальдо по счету 42 «Торговая наценка», если товары учитываются в продажных ценах), 43, 44, 45, 46, 97, 15

- плюс (минус) дебетовое (кредитовое) сальдо по счету 16 «Отклонение в стоимости материальных ценностей»

- минус кредитовое сальдо по счету 14 «Резервы под снижение стоимости материальных ценностей»

НДС по приобретенным ценностям

Сальдо счета 19 «НДС по приобретенным ценностям»

Дебетовый остаток счетов:

- 60 (дебиторку поставщиков в части уплаченных фирмой авансам отражают за минусом НДС), 62, 71, 73 (кроме процентных займов), 75, 76 (суммы НДС с авансов не учитывают), 68 , 69

- минус сальдо по счету 63 «Резервы по сомнительным долгам»

Финансовые вложения (за исключением денежных эквивалентов)

- 58 в части краткосрочных вложений (минус сальдо по счету 59 «Резервы под обесценение финансовых вложений» в части краткосрочных финвложений)

- 73 (в части процентных займов, у которых срок возврата составляет менее 12 месяцев после отчетной даты)

Денежные средства и денежные эквиваленты

- 50 (кроме остатка по субсчету «Денежные документы»), 51, 52, 55 (кроме сумм, включенных в финвложения), 57

Прочие оборотные активы

Дебетовое сальдо счетов:

- 50 (остаток по субсчету «Денежные документы»), 79 (в части расчетов по договорам доверительного управления имуществом), 94

- прочие оборотные активы, которые не были отражены в других группах статей раздела II

Итог раздела II

1210 + 1220 + 1230 + 1240 + 1250 + 1260

III. Капитал и резервы

Уставный капитал, а также складочный капитал, уставный фонд, вклады товарищей)

Сальдо счета 80 «Уставный капитал»

Собственные акции, выкупленные у акционеров

Дебетовое сальдо счета 81 «Собственные акции (доли)»

Переоценка внеоборотных активов

- 83 (в части переоценки ОС)

- 84 (в части переоценки ОС)

Добавочный капитал (без переоценки)

Сальдо счета 83 «Добавочный капитал» (переоценка не учитывается)

Сальдо счета 82 «Резервный капитал»

Нераспределенная прибыль (непокрытый убыток)

Сальдо счета 84 «Нераспределенная прибыль (непокрытый убыток)» (переоценка не учитывается), сальдо счета 99 «Прибыли и убытки» (данные промежуточной отчетности)

Итог раздела III

1310 + 1320 + 1340 + 1350 + 1360 + 1370

IV. Долгосрочные обязательства

Сальдо счета 67 (суммы основного долга и процентов, которые начислили. Кроме процентов со сроком уплаты на отчетную дату составляющим менее 12 мес. Проценты можно отразить обособленно как расшифровку строк 1410 либо 1510)

Отложенные налоговые обязательства

Сальдо счета 77

Сальдо счета 96 (по резервам созданным под события, которые наступят не ранее чем через один год)

Кредитовый остаток счетов:

- 60, 62 (кредиторку перед покупателями по авансам, которые фирма получила, отражают в балансе без НДС), 73, 75, 76 (по долгосрочной кредиторке; суммы НДС с авансов не учитывают), 86 (по долгосрочной кредиторке)

Итого раздела IV

1410 + 1420 + 1430 + 1450

V. Краткосрочные обязательства

Сальдо счета 66 (сумма основного долга и начисленных процентов. Проценты можно отразить обособленно (при необходимости) как расшифровку строки 1510)

Кредитовый остаток счетов:

- 60, 62 (кредиторку перед покупателями по полученным фирмой авансам отражают в балансе без НДС), 70, 68, 69, 71, 73, 75, 76

(по краткосрочной кредиторке; НДС с авансов, не учитывается)

Доходы будущих периодов

Сальдо счета 98, остаток по кредиту счета 86 (целевое бюджетное финансирование, гранты, техпомощь и т. п.)

Сальдо счета 96 (по резервам, созданным под события, которые могут наступить в течение года)