Помощь с налоговым вычетом для физических лиц

Содержание

- 0.1 1 шаг

- 0.2 2 шаг

- 0.3 3 шаг

- 0.4 4 шаг

- 0.5 5 шаг

- 0.6 6 шаг

- 0.7 7 шаг

- 0.8 8 шаг

- 0.9 9 шаг

- 0.10 10 шаг

- 0.11 11 шаг

- 0.12 12 шаг

- 0.13 13 шаг

- 0.14 14 шаг

- 0.15 15 шаг

- 0.16 16 шаг

- 0.17 17 шаг

- 0.18 Пример успешно пройденной камеральной проверки

- 0.19 Подача заявления с реквизитами на возврат налога вместе с декларацией.

- 0.20 Подача заявления с реквизитами на возврат налога через форму «распорядиться переплатой»

- 1 Как это работает

- 2 Общая характеристика налоговых вычетов для физлиц

- 3 Когда можно вернуть налог?

- 4 Куда обращаться для получения имущественного либо социального вычета?

Данная инструкция составлена для тех, кто решил сэкономить свое личное время и оформить свой социальный (лечение, обучение) или имущественный вычет (за покупку квартиры, комнаты или дома) через интернет.

Для этих целей налоговой был создан личный кабинет, в котором Вы в режиме онлайн можете подать свою декларации, подтвердив данные указанные в ней скан-копиями необходимых документов. Где и как это правильно сделать? Об этом и много другом читайте ниже.

Пошаговая инструкция отправки декларации и заявления на возврат денежных средств

1 шаг

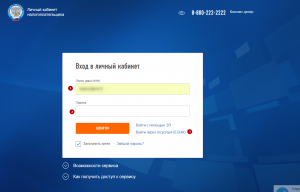

В первую очередь Вам необходимо перейти на сайт личного кабинета налоговой службы: https://lkfl.nalog.ru/lkfl/login

Перейдя по ссылке, Вы попадаете на страницу авторизации. Как войти в личный кабинет налоговой? У вас есть 2 варианта:

- Необходимо обратиться в любую ФНС. При себе необходимо иметь паспорт и Ваш ИНН (можно копию или оригинал). В случае, если Вы обращаетесь в налоговую по месту прописки, то достаточно иметь при себе только паспорт.

- Если у вас есть учетная запись на сервисе Госулуги: https://esia.gosuslugi.ru/, которая подтверждена в авторизованном центре, то можно воспользоваться ей для входа (Кнопка №3 на картинке). Правда, если Вы подтверждали учетную запись через почту России (то есть логин и пароль присылали по почте), то этого может оказаться не достаточно, так как Ваша учетная запись может быть не полноценной. Для того чтобы получить полный доступ достаточно обратиться в центр, где можно сделать повторное «подтверждение личности», найти такой можно по ссылке на официальном сайте: https://esia.gosuslugi.ru/public/ra. Для этого потребуется оригинал СНИЛС и паспорт. После «подтверждение личности» Вы сможете с помощью учетной записи зайти в Ваш личный кабинет.

2 шаг

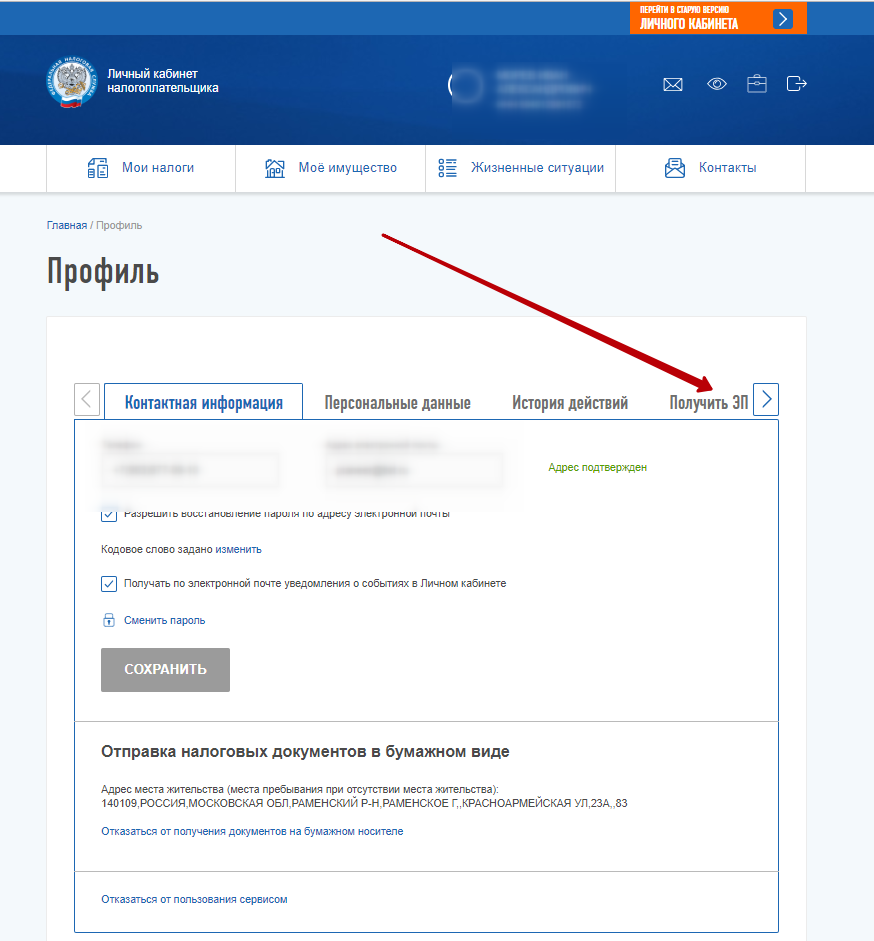

Войдя в личный кабинет первое, что Вам требуется сделать, для возможности оформления налогового вычет через личный кабинет: получить сертификат ключа проверки электронной подписи. Данным ключом Вы подпишете комплект документов, которые прикрепите на 15 шаге.

Для этого в правом верхнем углу нажимаем на: ваш профиль.

3 шаг

Далее выбираем раздел получить ЭП.

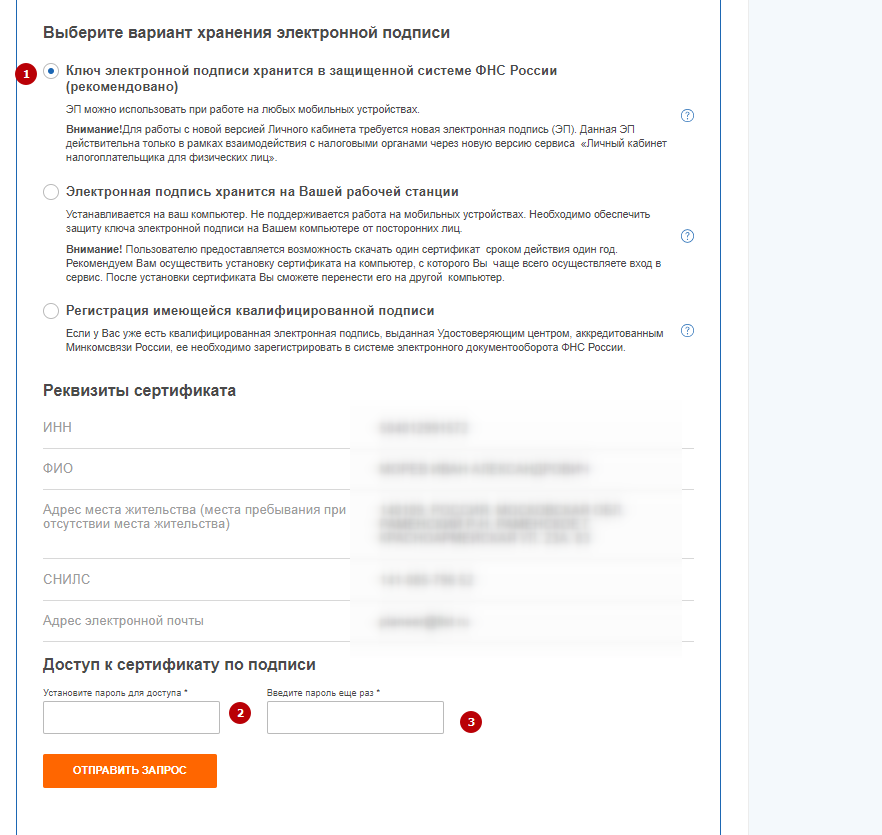

4 шаг

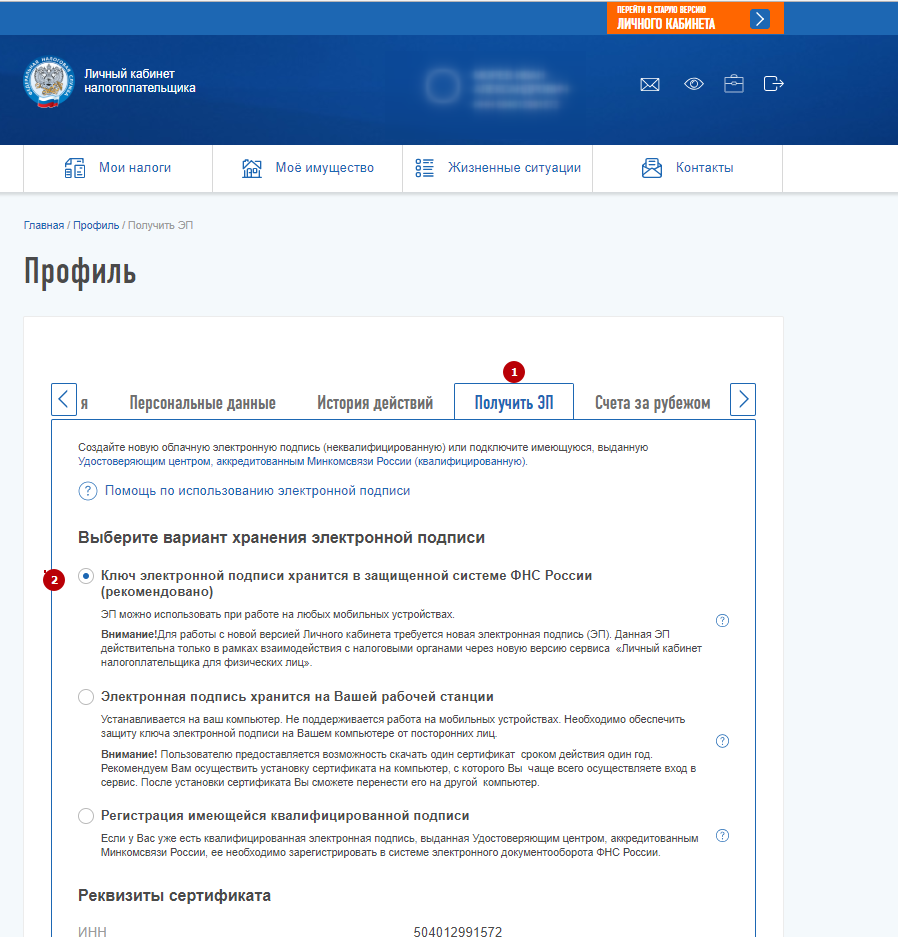

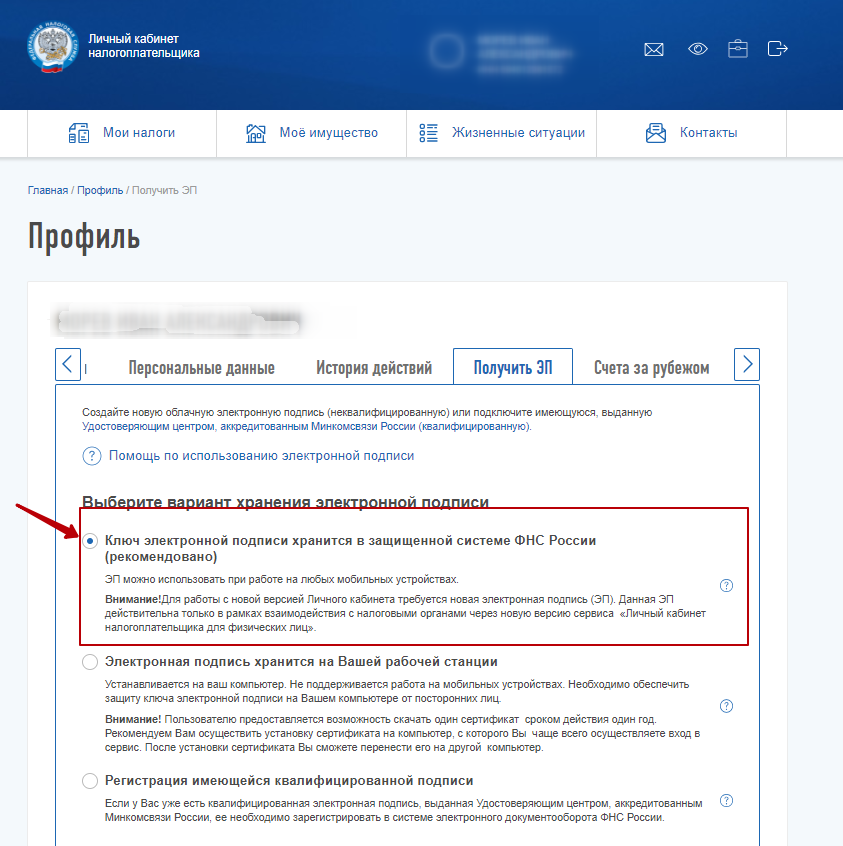

На странице создания ключа Вы выбираете один из трех способов, их отличия можно увидеть, нажав на знаки вопроса на против соответствующего варианта:

- Ключ электронной подписи хранится в защищенной системе ФНС России (рекомендовано);

- Электронная подпись хранится на Вашей рабочей станции;

- Регистрация имеющейся квалифицированной подписи

5 шаг

Также, как и налоговая я рекомендую использовать: Ключ электронной подписи хранится в защищенной системе ФНС России. Остальные варианты более сложные, и в них нет необходимости для физических лиц.

6 шаг

Проверяем заполненные данные (реквизиты сертификата). Если все указано правильно, то формируем пароль в соответствии с требованиями и жмем отправить запрос.

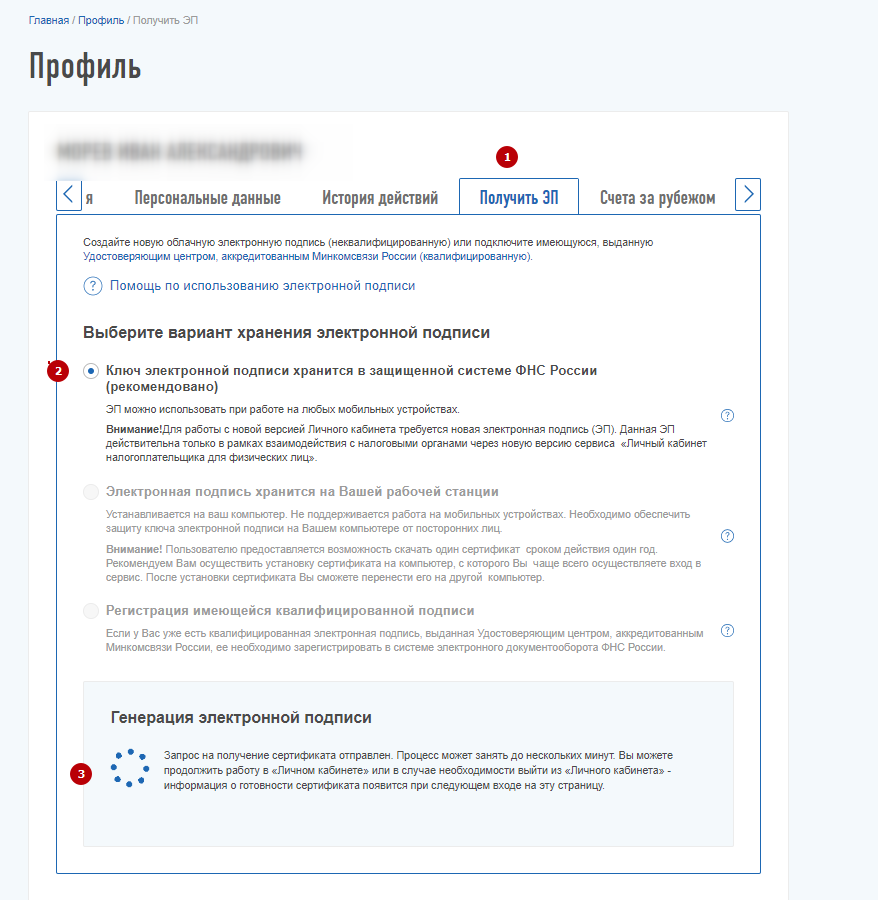

7 шаг

В течении 10-15 минут подпись будет генерироваться.

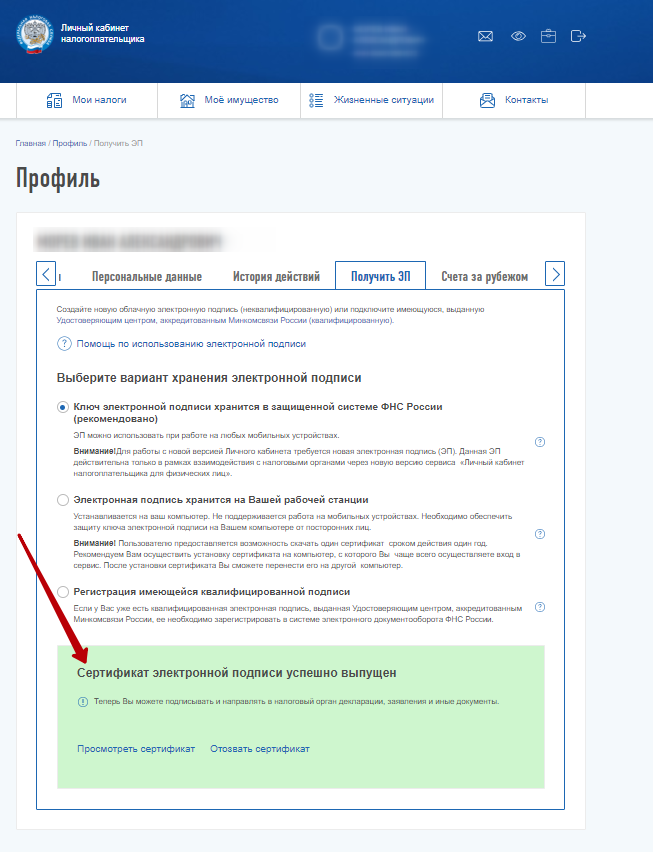

Попробуйте обновите страницу спустя некоторые время. В результате у вас должна появится зеленая галка и надпись: Сертификат электронной подписи успешно выпущен.

Данный атрибут является подтверждением того, что подпись сформирована и ее можно использовать для работы. В некоторых ситуациях на создание подписи уходит 24 часа, если данное время прошло и у вас до сих пор идет процесс формирования, значит вам надо обратиться в службу поддержки (Пример с ошибкой).

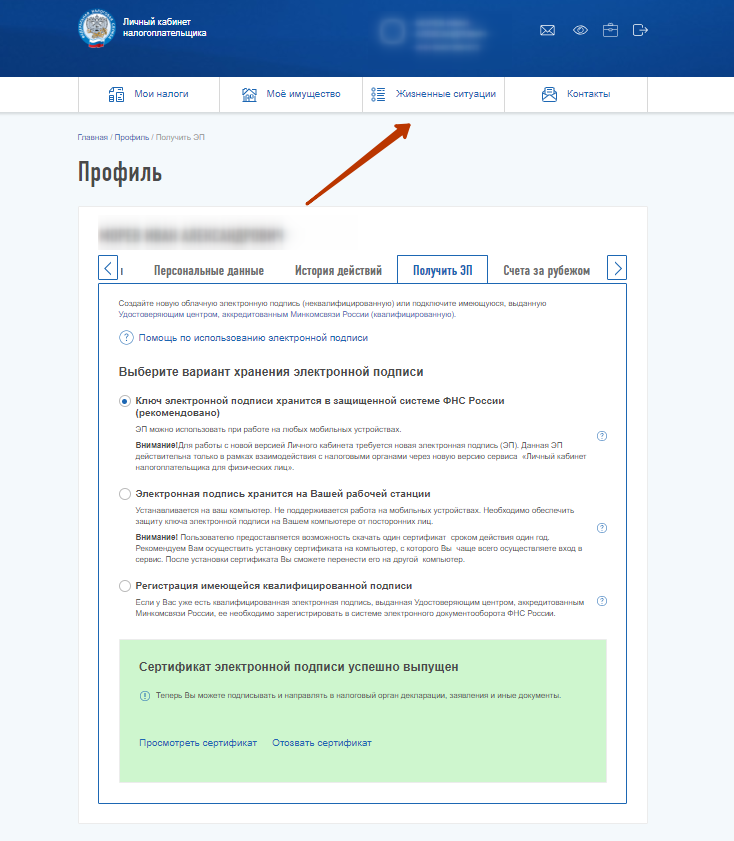

8 шаг

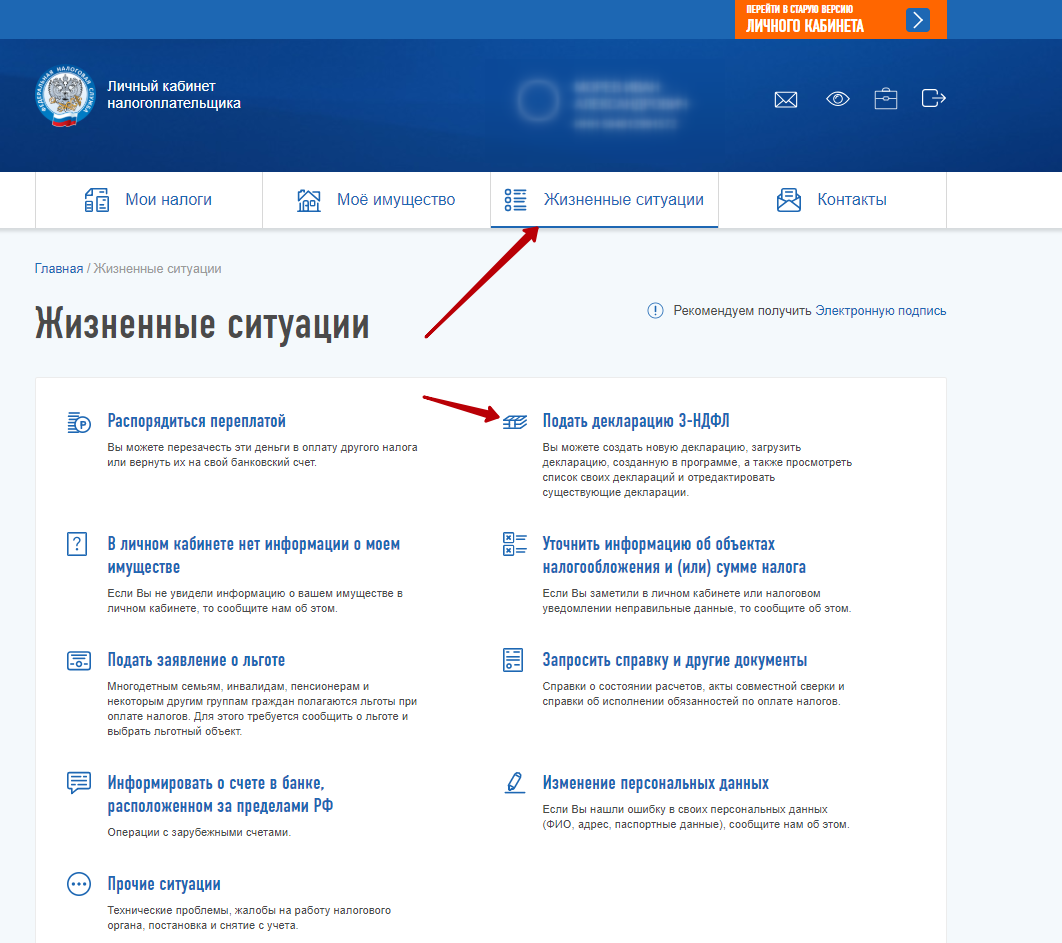

Далее переходим в раздел: Жизненные ситуации.

9 шаг

Выбираем раздел: Подать декларацию 3-НДФЛ.

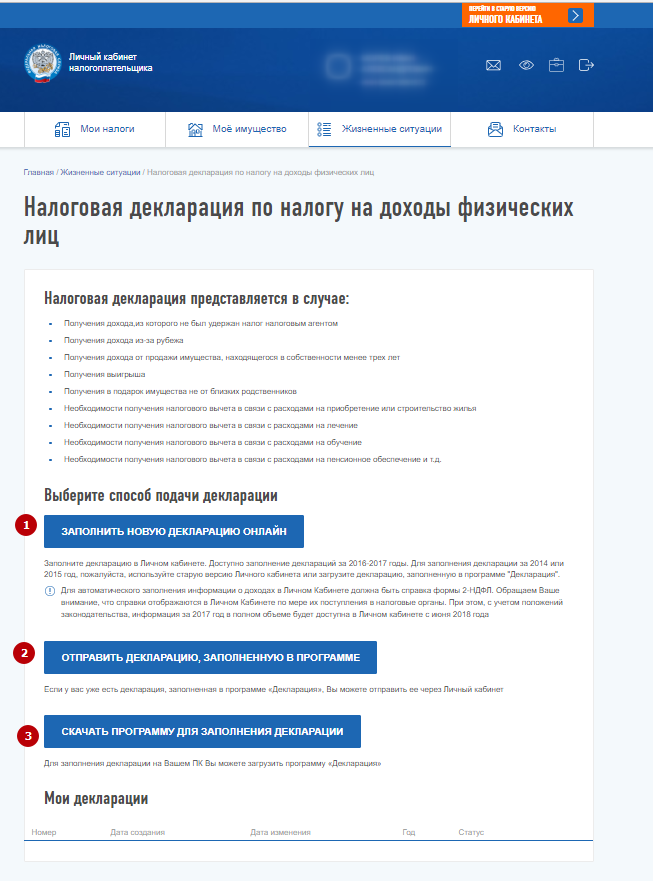

10 шаг

Теперь мы попали на страницу заполнения и представления налоговой декларации 3-ндфл. Далее нам предоставляется 2 варианта:

— заполнить новую декларацию онлайн (кнопка №1).

— направить сформированную декларацию (кнопка №2).

Так как в нашем случае файл подготовлен в программе декларацию 2017 в формате xml, то мы выбираем: отправить декларацию, заполненную в программе. Так же на этой странице вы можете перейти на страницу, где можно скачать программу декларация (кнопка №3).

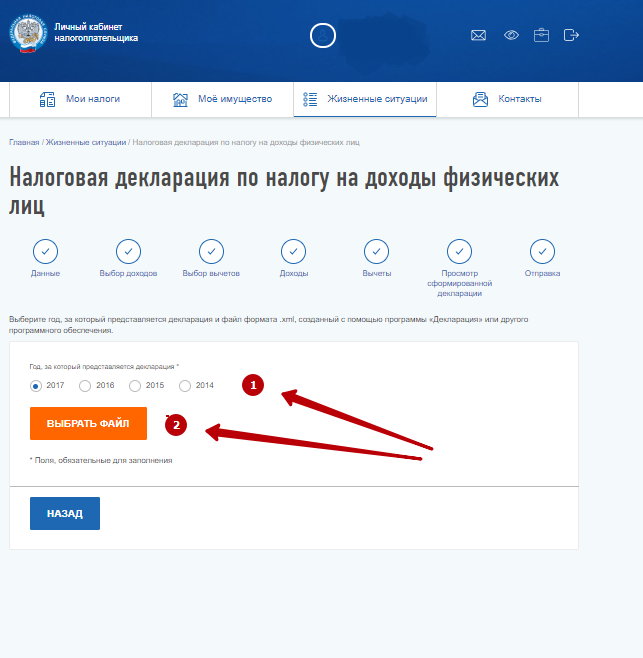

11 шаг

Выбираем нужный нам год. Далее нажимаем выбрать файл, на компьютере переходим в раздел, где у нас сохранен предварительно подготовленный в программе декларация файл в формате XML (название начинается NO_NDFL_***). Далее жмем открыть и ОК.

12 шаг

Теперь наша декларация подгружена на сайт и личный кабинет ее определил.

13 шаг

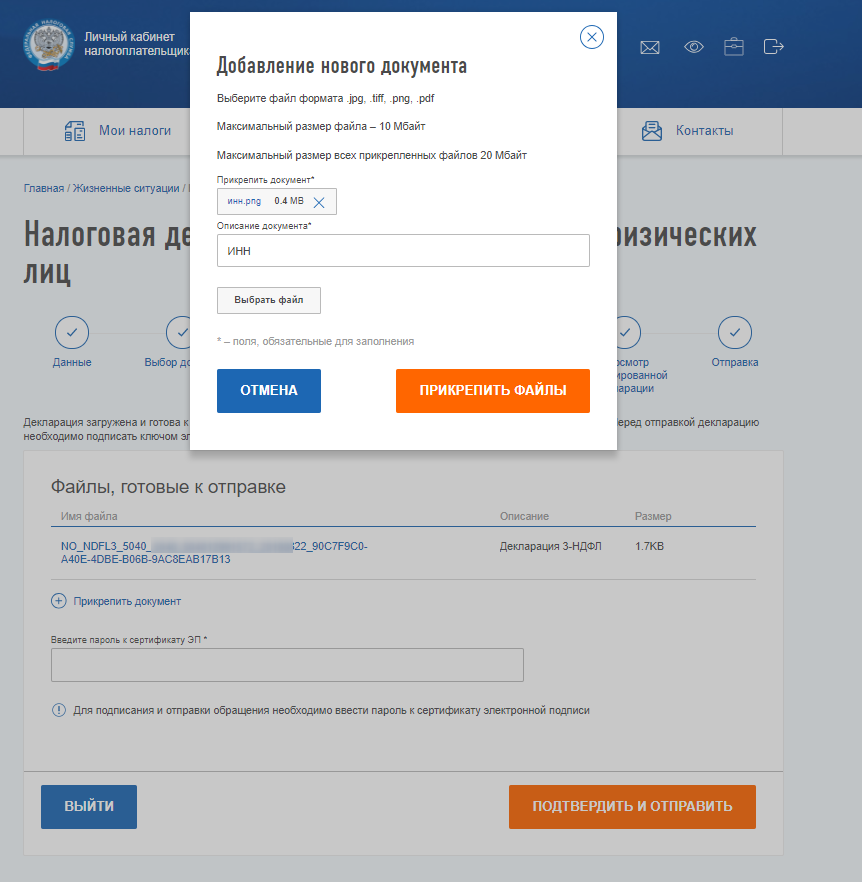

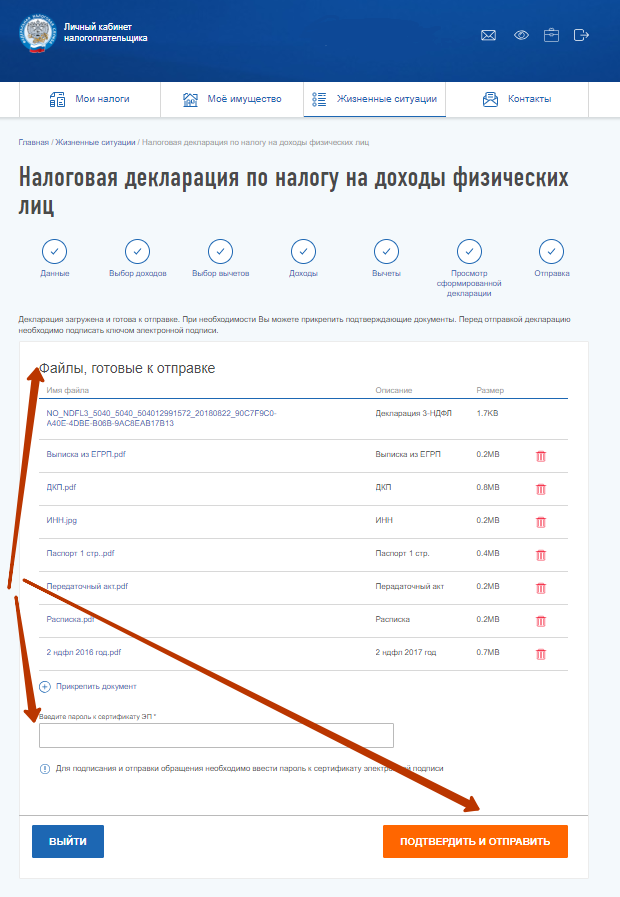

Все наша декларация загружена, теперь нам необходимо добавить необходимые подтверждающие документы. Список документов для каждого вычета свой (список для каждого типа по ссылке обучение, лечение или имущественный вычет). В данном случае мы оформляем вычет за квартиру, поэтому подгрузить надо будет соответствующие документы. Для каждого документа нам необходимо нажать кнопку: прикрепить документ.

14 шаг

- Суммарный объем прикрепляемых документов не должен превышать 20 мегабайт,

- Размер одного документа не должен быть более 10 мегабайт (если необходимо уменьшить размер документа, допустим pdf, то можно воспользоваться данным сервисом https://smallpdf.com/ru/compress-pdf или любым другим).

- Разрешенные форматы: .jpg, .tiff, .png, .pdf

- Для каждого документа требуется написать описание, из разряда: ИНН, Договор обучения, Договор купли продажи квартиры и т.д. Прикрепив файл, добавив описание, жмем: сохранить.

Рекомендации по подготовке скан-образов документов к декларации по форме 3-НДФЛ

15 шаг

После того, как мы добавили все документы. Внизу страны вводим пароль от нашей подписи, который мы формировали вместе с подписью на (смотрим 6 шаге). Вводим пароль, жмем кнопку: подтвердить и отправить.

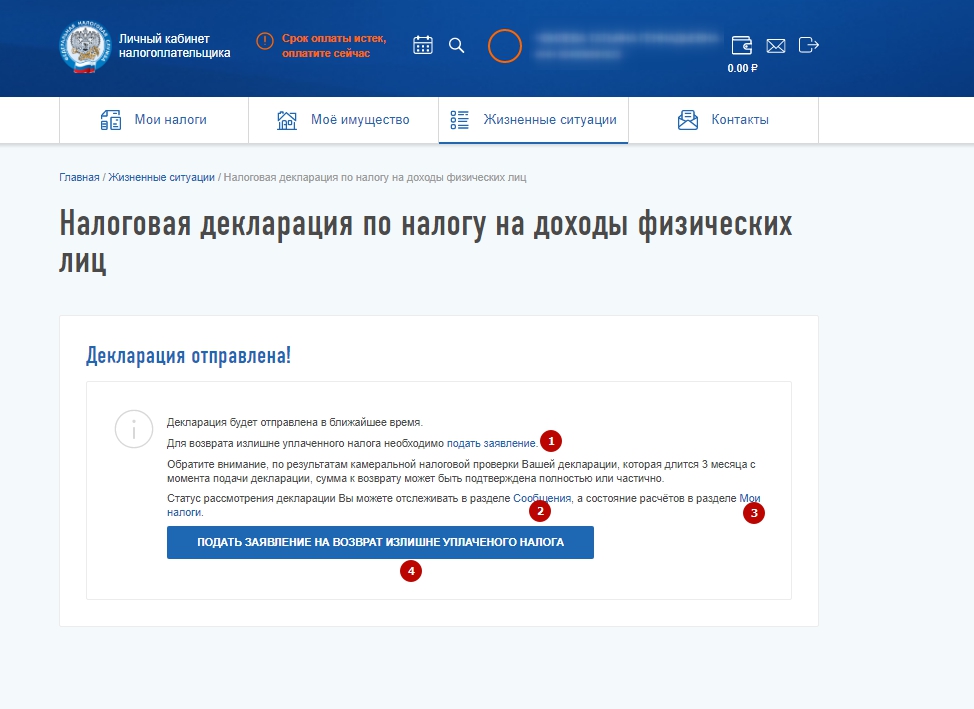

16 шаг

Далее Вы получаете уведомление о том, что декларация была подписана и направлена в Вашу ИФНС. Далее вы можете нажать на кнопку на одну из четырех вкладок:

- Подать заявление (Новая функция с 1 июня, в данном меню, вы можете сразу вместе с декларацией подать заявление на возврат. Исполнено оно будет после окончания камеральной проверки).

- Сообщения

- Мои налоги

- Подать заявление на возврат излишне уплаченного налога. (вкладка и 1 и 4 дублируют друг друга).

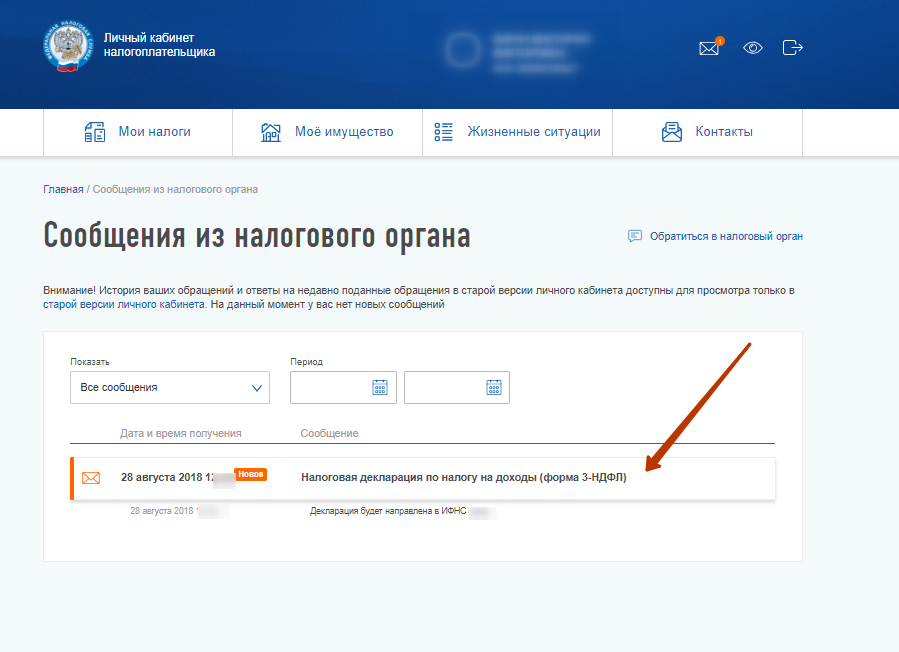

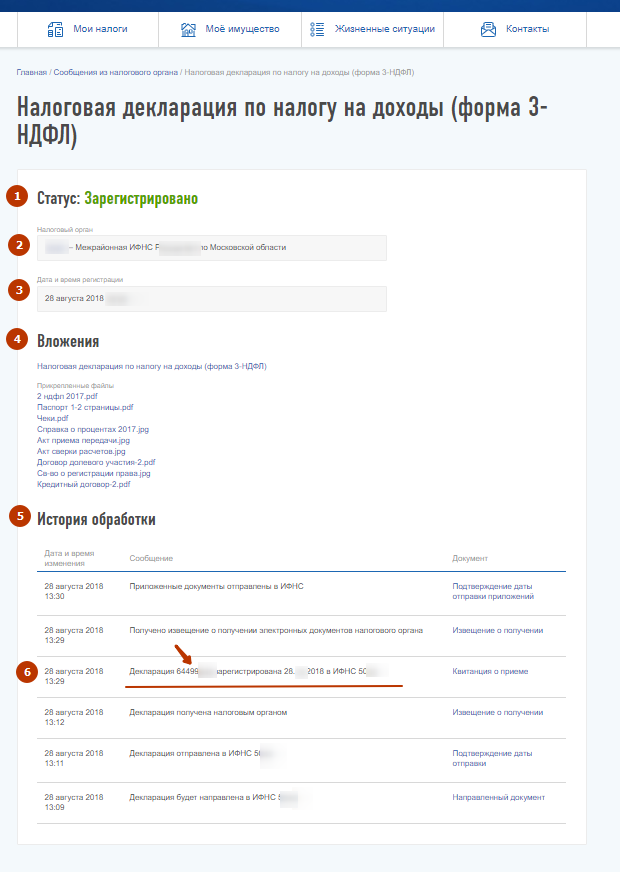

При переходе на вкладку 2 сообщения вы можете увидеть всю историю вашего документооборота, в том числе последнее отправленное сообщения — декларация 3 ндфл. Вы можете кликнуть на нее.  Перейдя в нее, вы можете увидеть:

Перейдя в нее, вы можете увидеть:

- Статус: сразу после отправки он становится: Создано =>Принято => Зарегистрировано=>На рассмотрении;

- Налоговый орган, который осуществил регистрацию;

- Дата и время регистрации

- Вложения в отправленном пакете.

- История обработки.

- Номер и дату регистрации декларации (обычно все эти данные появляются в течении 15 минут, но может занять и 24 часа).

В случае, если ваш процесс регистрации не движется, рекомендую позвонить в налоговую. При условии что прошло 3 рабочих дня с момента отправки.

В случае, если ваш процесс регистрации не движется, рекомендую позвонить в налоговую. При условии что прошло 3 рабочих дня с момента отправки.

17 шаг

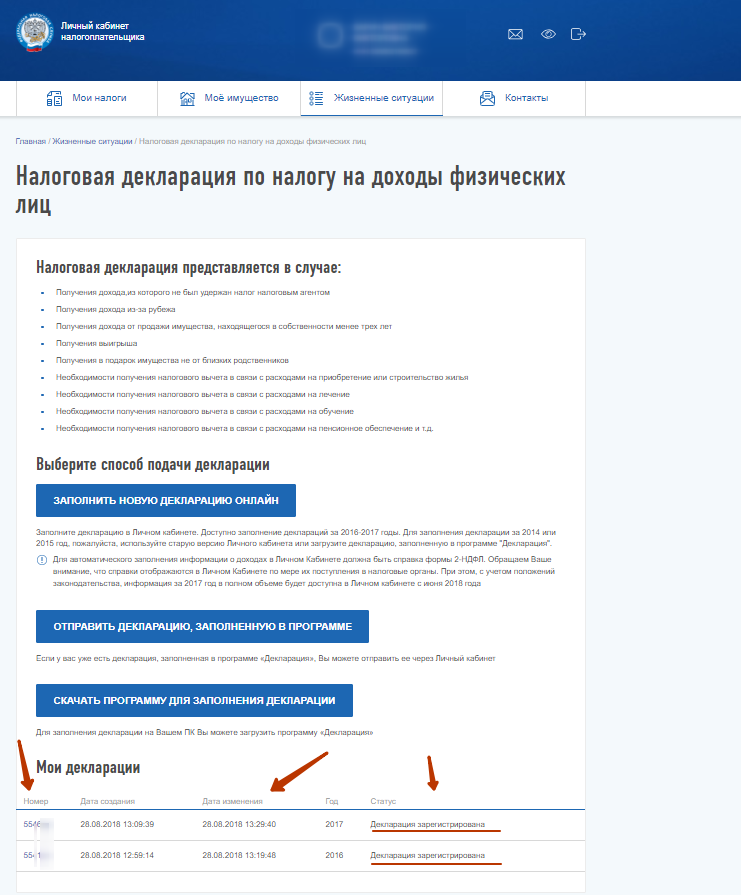

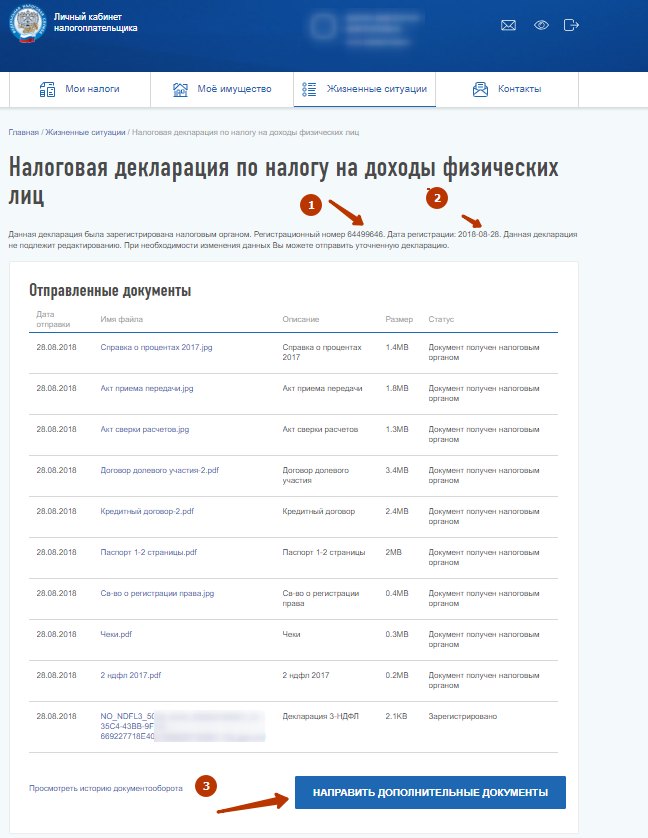

Если Вы хотите проконтролировать, что происходит с Вашей декларацией, в каком виде она дошла до ифнс, то необходимо перейти в раздел: Подать декларацию 3-НДФЛ (смотрим 9-10 шаг). Внизу Вы видите раздел: мои декларации, в котором вы можете видеть все отправленные вами декларации. Вы можете кликнуть на номер декларации и увидеть ее подробности.

Нажав на номер вы можете увидеть:

- Уникальный номер регистрации вашей декларации;

- Дату ее регистрации;

- А также добавить дополнительные документы (в случае, если вы что-то забыли, или вам позвонили из налоговой и попросили добавить).

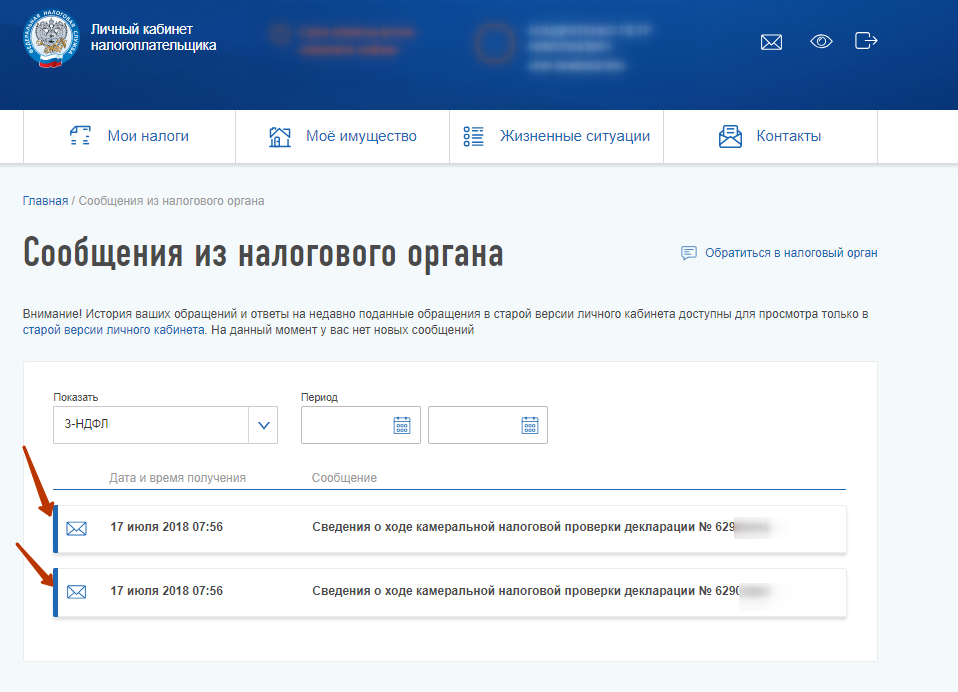

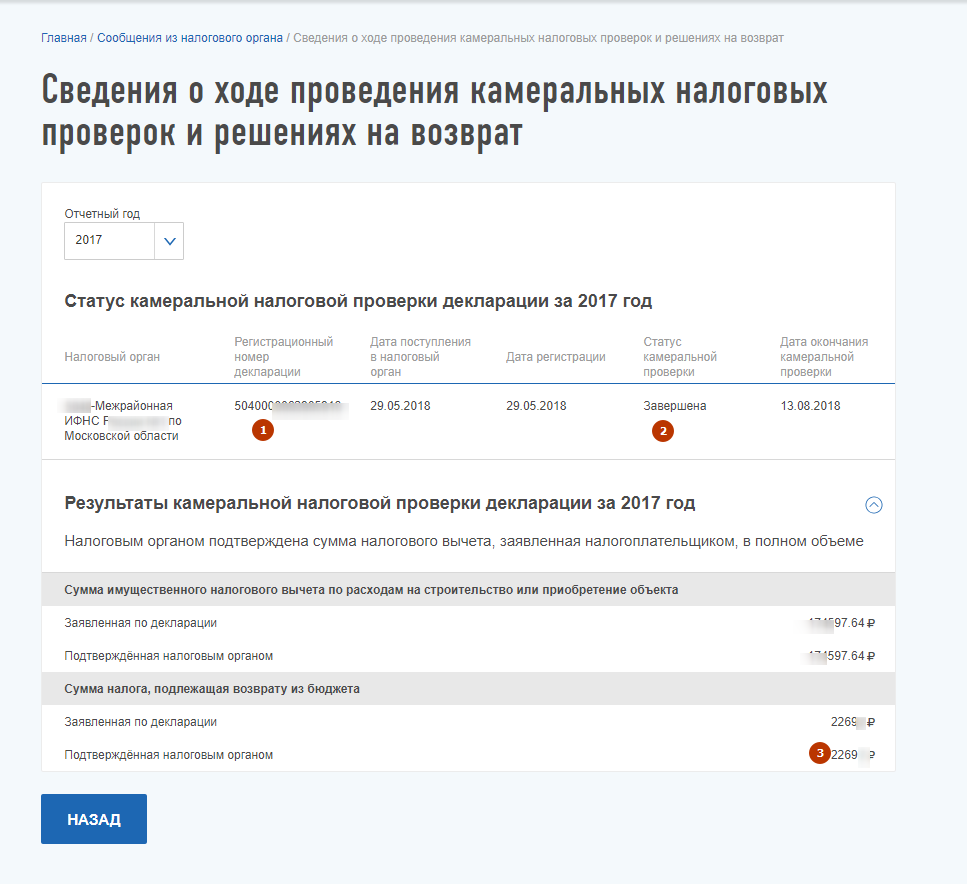

Пример успешно пройденной камеральной проверки

Как понять что проверка пройдена и Вы можете рассчитывать на вычет? В разделе сообщения в день окончания проверки вы получите сообщение из налогового органа: Сведения о ходе камеральной налоговой проверки по декларации №*******.

Кликнув на необходимую нам проверку, мы попадаем в меню, где указана подробная информация по проверке:

Кликнув на необходимую нам проверку, мы попадаем в меню, где указана подробная информация по проверке:

- Регистрационный номер вашей декларации

- Статус камеральной проверки

Вот таким образом мы отправили нашу декларацию, не ходя в налоговую и не теряя времени в очереди.

Также в личном кабинете Вы можете отправить заявление с реквизитами, по которым налоговая перечислит причитающиеся вам денежные средства.

Подача заявления с реквизитами на возврат налога вместе с декларацией.

С 1 июня 2019 вышло обновление личного кабинета, которое позволяет сразу подать заявление с реквизитами, через личный кабинет. Теперь нет необходимости ждать 3 месяца до окончания камеральной проверки для его подачи.

- Проверяем сумму, должна соответствовать сумме из декларации.

- Вносим: БИК, наименование и номер расчетного счета вашей карты.

- Проверяем. Кликнув на сохранить в PDF можно посмотреть заполненное заявление => Вводим пароль эцп => жмем отправить.

Отправленное заявление можно будет просматривать через раздел сообщения (нажав на конверт в правом верхнем углу).

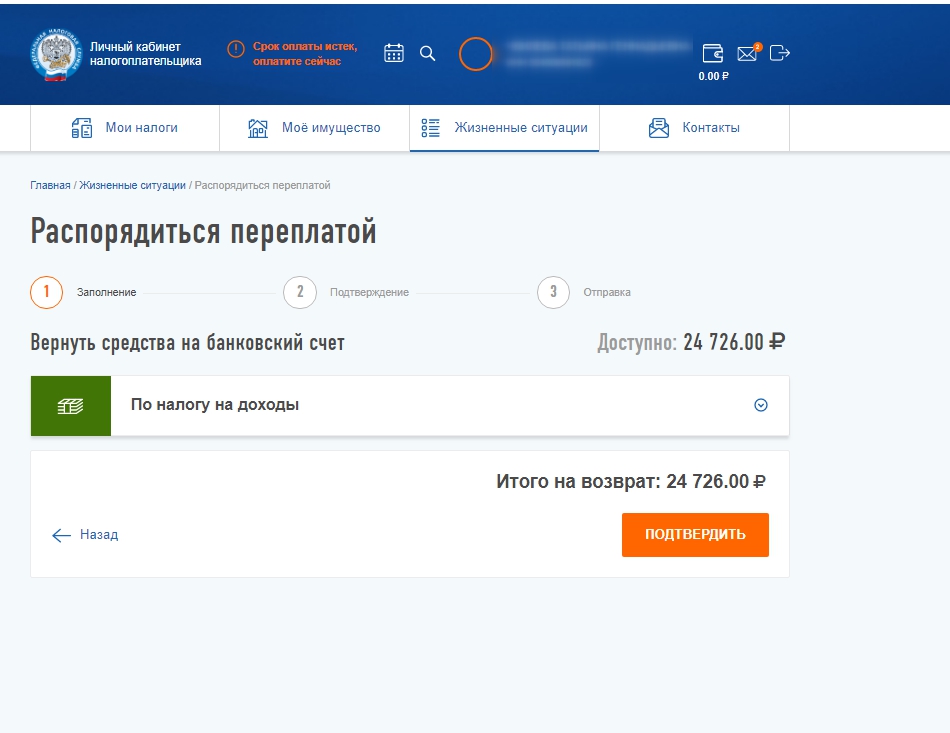

Подача заявления с реквизитами на возврат налога через форму «распорядиться переплатой»

Данный способ был основном в первой версии кабинета, но и сегодня остается актуальным. Во-первых, для тех, кто подал декларации до 1 июня 2019 и не имел возможности сразу подать заявление с реквизитами. Во-вторых, вы могли случайно пропустить новую возможность и для подачи заявления у вас остается один способ, о нем далее.

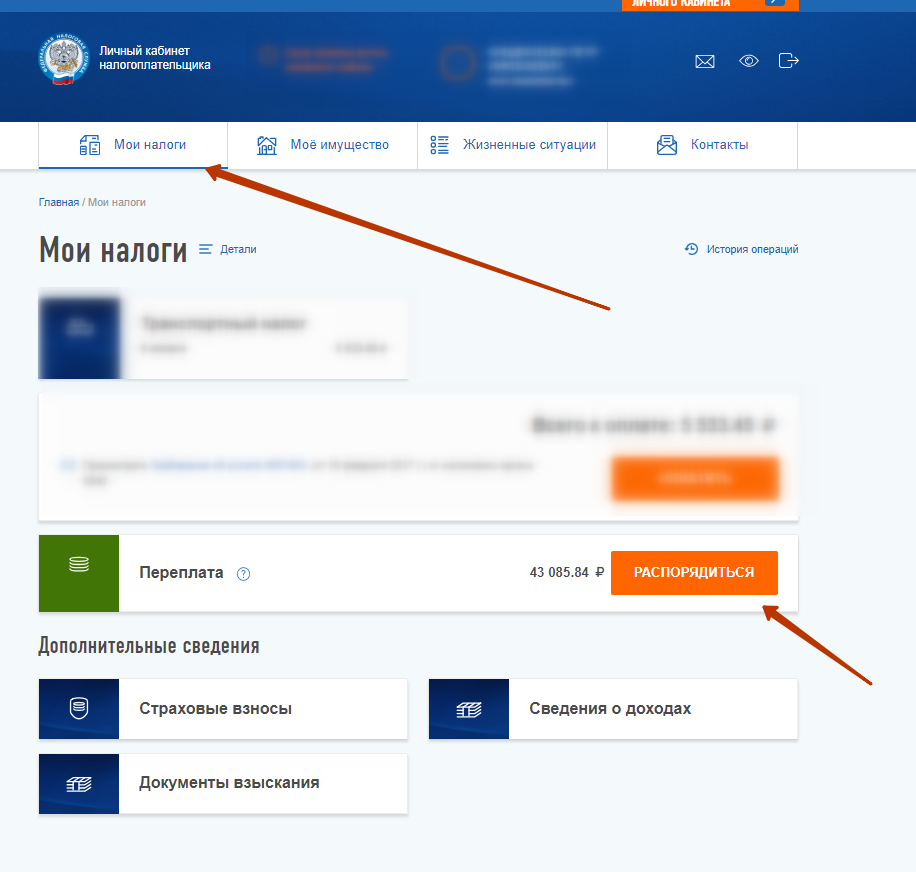

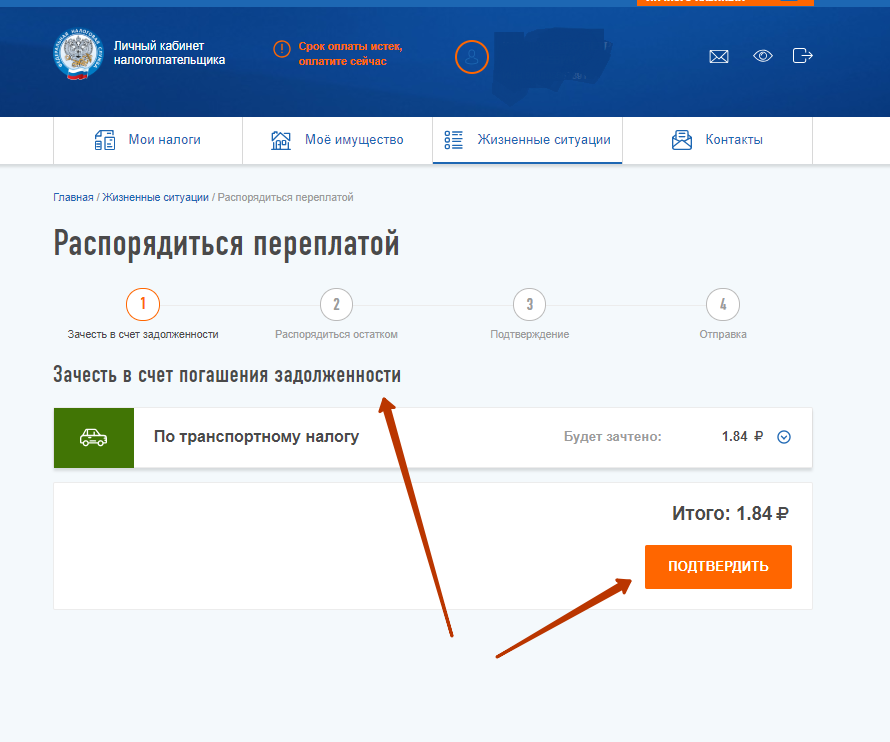

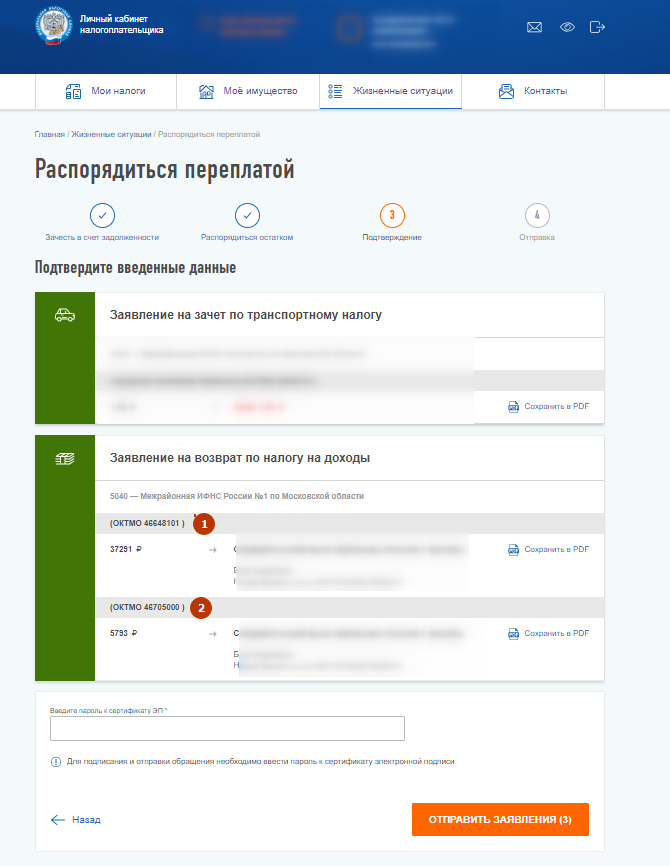

После того, как ваша камеральная проверка завершена, Вы можете: сформировать заявление на возврат. Для этого вам необходимо перейти в раздел: Мои налоги => в разделе «Переплата» нажать кнопку: Распорядиться.

Перейти в раздел: Жизненные ситуации =>Распорядиться переплатой.  Так как распорядиться «переплатой», мы не можем не распорядившись задолженностью по другим видам налога, начать формирование заявление мы начнем с данного раздела, далее продолжения заполнения нашего документа необходимо нажать: «Подтвердить». ( Внимание! Данная «переплата» по транспортному или любому другому виду налога никак не связана с вашим вычетом, и в случае, если у вас есть задолженность за налог на машину, она не будет покрыта из суммы вашего вычета ).

Так как распорядиться «переплатой», мы не можем не распорядившись задолженностью по другим видам налога, начать формирование заявление мы начнем с данного раздела, далее продолжения заполнения нашего документа необходимо нажать: «Подтвердить». ( Внимание! Данная «переплата» по транспортному или любому другому виду налога никак не связана с вашим вычетом, и в случае, если у вас есть задолженность за налог на машину, она не будет покрыта из суммы вашего вычета ).

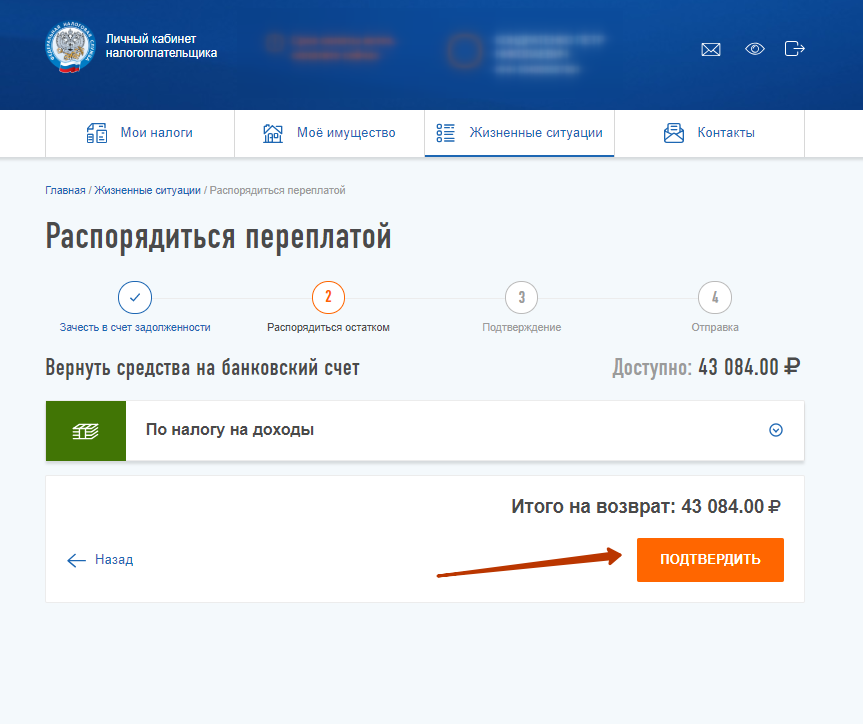

Далее мы должны распорядиться остатком по вычету. Проверяем сумму с указанной в нашей поданной ранее декларацией, и если она соответствует жмем: Подтвердить.

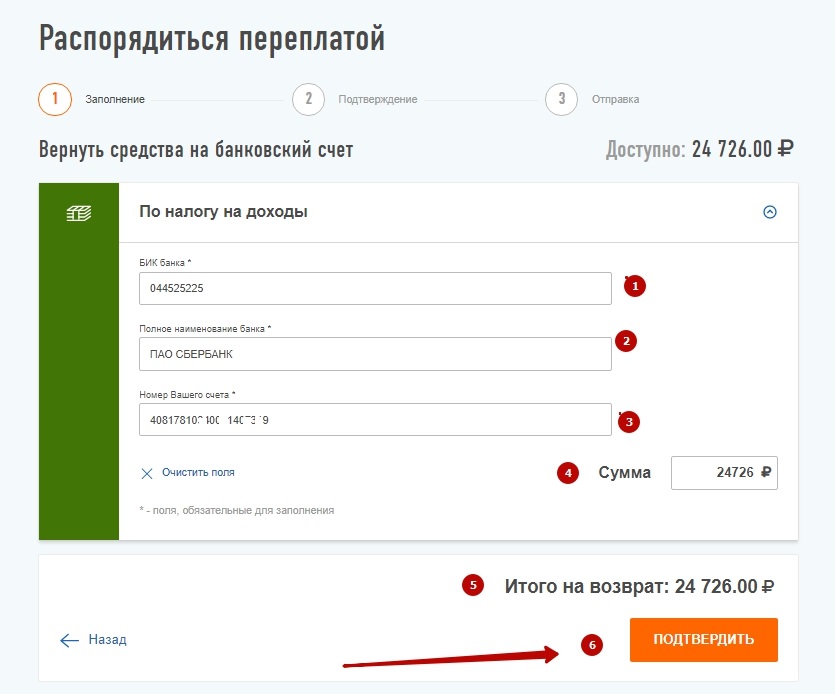

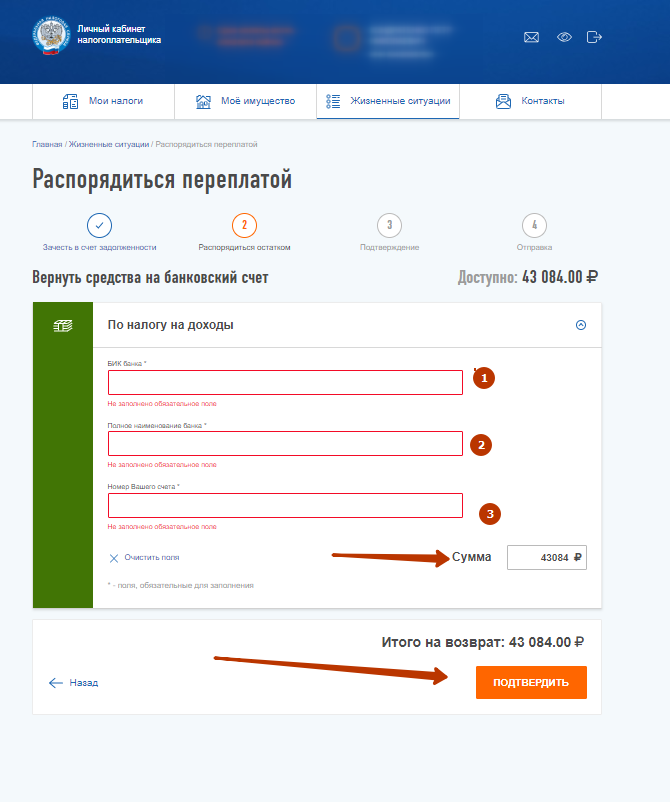

Заполняем заявлением. Ваша задача заполнить раздел: Вернуть средства на банковский счет. Обратите внимание на сумму.

Заполняем заявлением. Ваша задача заполнить раздел: Вернуть средства на банковский счет. Обратите внимание на сумму.

Для заполнения вам понадобится:

- БИК Банка;

- Полное наименование банка;

- Номер вашего счета (Это не номер карты, а номер р/сч. карты или сбер.книжки).

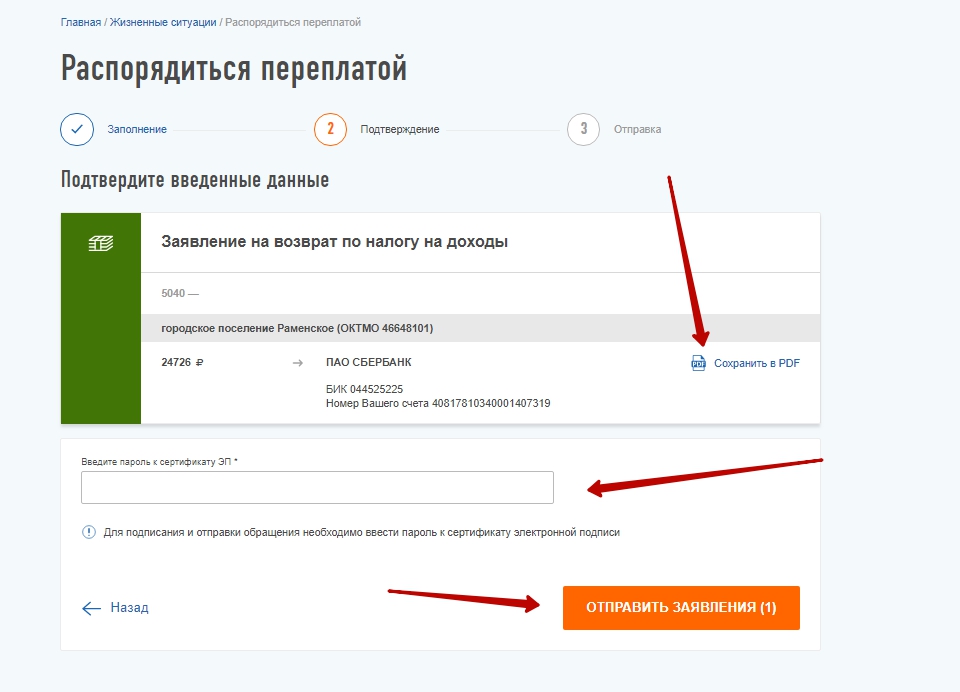

После заполнения реквизитов и проверки суммы, жмем: Подтвердить.

В данном разделе Вы можете просмотреть только что сформированные вами документы. Чтобы просмотреть вам необходимо нажать кнопку: Сохранить как PDF. В данном конкретном случае, у нас получается несколько заявления, так как есть заявление о зачете транспортного налога и 2 заявления на возврат по налогу на доходы (наш вычет был разбит на 2 суммы, так как в ранее сформированной нами декларации у нас было 2 источника ОКТМО куда мы платили НДФЛ).

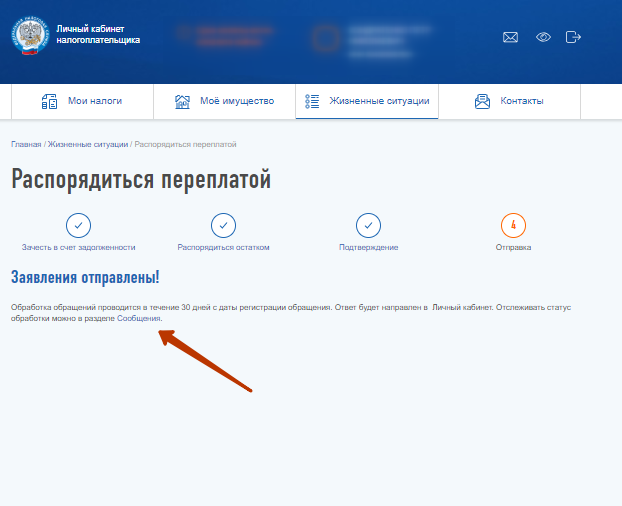

После отправки заявление у Вас выпадет окно-уведомление: «Заявление отправлено». Там будет ссылка в раздел: Сообщения, где будет вся информация о ваших заявлениях. (Внимание! Обработка заявлений происходит в течении 30 дней с даты его регистрации).

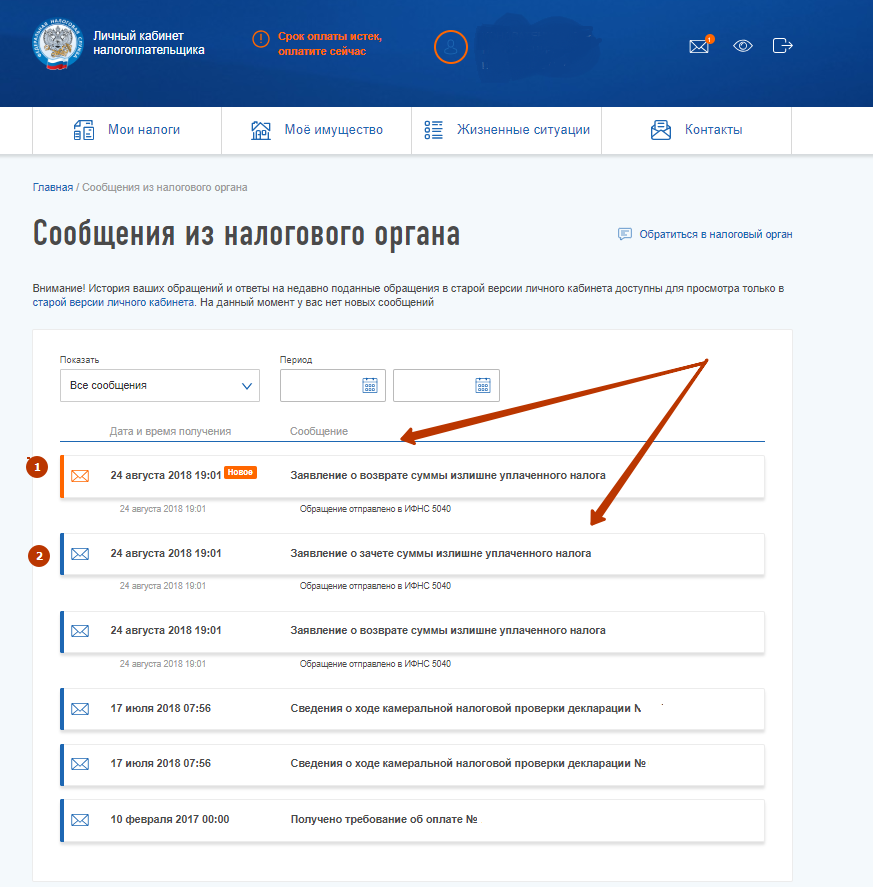

В данном разделе находяться все ваши сообщения, ниже можете увидеть, как выглядят ваши заявления в электронном документообороте налоговой. Нажав на любое заявление, вы можете увидеть его статус.

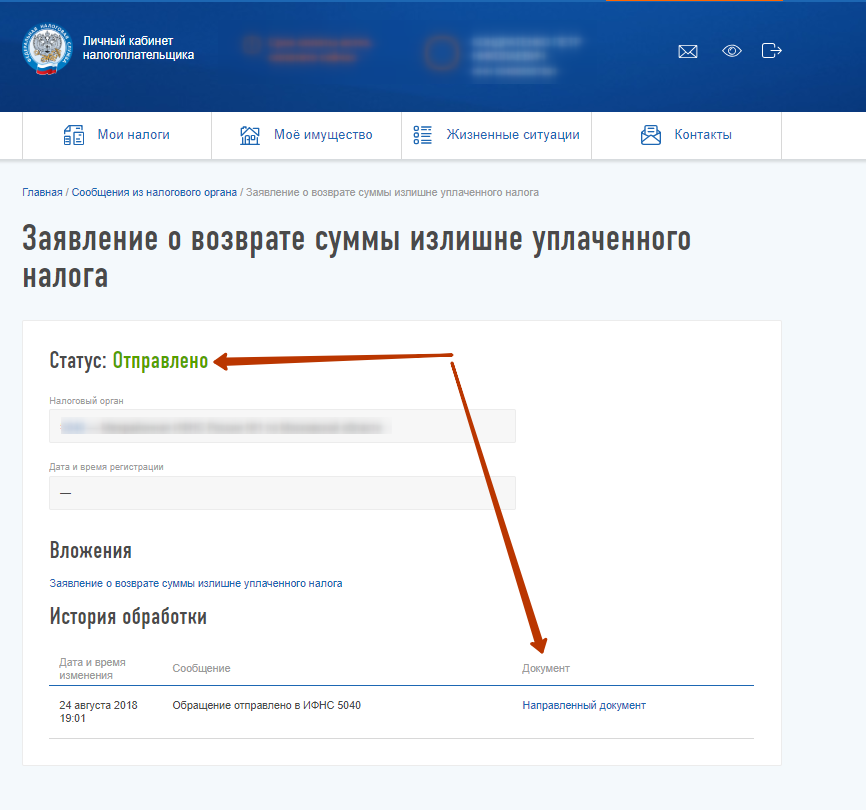

В данном случае должен быть статус: Отправлено. А также вы можете еще раз просмотреть отправленный документ. В данном сообщение статус будет меняться (потом он станет: Зарегистрированным, а после перечисления денежных средств: Исполненным)

Всё. Ваша декларация и заявление готовы и отправлены. В соответствии со статьей 78 Налогового кодекса c момента подачи заявления в течение 10 рабочих дней налоговая принимает решение по вашему заявлению после его регистрации. После принятия решения вы увидите ваше заявление в списке (сведения по решениям на возврат), в течении 30 рабочих дней с даты решения по Вашим реквизитам поступят денежные средства.

В разделе сообщений из налогового органа, после принятия заявления на исполнение, статус будет изменен не только в сообщении, где есть информация о заявлении на возврат, но в соответствующей камеральной проверке.

Личный консультант заполнит за вас

декларацию за 3% от суммы вычета

Бесплатно для владельцев пакета услуг Сбербанк Премьер и Сбербанк Первый 2 или при наличии договора страхования «Билет в будущее» или со скидкой 30% при наличии пакета Золотой или Зарплатный 3

Сервис предоставляет партнер банка ООО «НДФЛКА.РУ». Клиенты Сбербанка получают скидку не менее 10% на услуги компании. Услуги предполагают помощь в оформлении документов, которые дают право на получение налоговых вычетов.

Как это работает

Знакомитесь с консультантом

После заказа вам позвонит личный консультант.

Он расскажет, какие документы нужны для возврата налогов

Загружаете документы

Фотографируете документы и загружаете их по защищенному каналу связи своему личному консультанту

Готовим декларацию

Пока вы отдыхаете или занимаетесь своими делами, Ваш личный консультант составляет декларацию

Сдаете декларацию

Сдаете декларацию онлайн через личный кабинет ФНС или относите в налоговую. Свои деньги вы можете получить на карту Сбербанка

Услуги для Трейдеров

«Трейдер» 10 000 р.*

- Расчет НДФЛ к уплате

- Зачет убытков

прошлых лет - Сальдирование результатов у разных брокеров

- Брокерские операции на зарубежных рынках (до 50 операций)

Услуги для Трейдеров

Наши налоговые эксперты

подготовят за Вас декларацию

по форме 3-НДФЛ и Вы сможете

подать ее в ФНС не выходя из дома

Если количество сделок на зарубежных рынках свыше 50, то стоимость услуг составляет 30 000 рублей. Налоговый консультант переводит каждую сделку по курсу рубля и рассчитывает финансовый результат. После формирует налоговую декларацию.

1. Услуги оказывает партнер ПАО Сбербанк – компания ООО «НДФЛКА.РУ». Услуги предполагают оказание помощи в подготовке и оформлении документов, которые дают право на получение налоговых вычетов. Клиенты Сбербанка имеют возможность на получение скидки на обозначенные услуги компании. ООО «НДФЛКА.РУ» и ПАО Сбербанк не гарантируют получение налогового вычета, т.к. решение о выплате налогового вычета и его размере принимает Федеральная налоговая служба РФ. ООО «НДФЛКА.РУ», ОГРН : 1122310003166, юридический адрес: 350000, Краснодарский край, г. Краснодар, ул. Красная, 74, телефон 8(800)3503197, электронная почта: support@vozvratnalogov.online

2. Воспользоваться услугой на льготных условиях можно 1 раз в год. Для ее получения у вас должна быть активная дебетовая карта, выпускаемая в рамках пакетов услуг: «Сбербанк Первый» (World MasterCard Elite Сбербанк1 и/или Visa Infinite Сбербанк1) или «Сбербанк Премьер» (Visa Platinum Премьер и/или World MasterCard Black Edition Премьер). По вашей карте будет авторизован и возвращен 1 рубль для идентификации в системе. В рамках оказываемого сервиса ПАО Сбербанк не передаёт персональные данные клиента.

3. Воспользоваться услугой на льготных условиях можно 1 раз в год. Для ее получения у вас должна быть активная дебетовая карта пакетов услуг: «Золотой» (Visa Gold "Золотой") или «Зарплатный+» (зарплатная World MasterCard "Золотой" и/или Visa Gold "Золотой") для идентификации в системе. В рамках оказываемого сервиса ПАО Сбербанк не передаёт персональные данные клиента.

4. Срок подачи справки о доходах, расходах, об имуществе и обязательствах имущественного характера – до 1 апреля.

5. Воспользоваться услугой на льготных условиях можно 1 раз в год. Для ее получения у вас должна быть активная дебетовая зарплатная карта (МИР Золотая или МИР Классическая) и оформлен пакет услуг «Зарплатный» для идентификации в системе. В рамках оказываемого сервиса ПАО Сбербанк не передаёт персональные данные клиента.

Разделы:

Задумывались ли вы над тем, какую сумму от своей заработной платы вы ежегодно отдаете в доход государства? Как известно, помимо перечисления сборов в ПФР, ФСС России и ФФОМС (в размере 30% от размера заработной платы работника), работодатель обязан удержать уже непосредственно из зарплаты работника налог на доходы физических лиц (НДФЛ) в размере 13%. Казалось бы, что эти деньги потеряны для работника безвозвратно. Однако их можно вернуть из государственного кармана в свой собственный в качестве налогового вычета. На возврат всего или части налога можно рассчитывать, если работник понес расходы на:

- приобретение жилья;

- обучение;

- лечение;

- пожертвования благотворительным, некоммерческим и религиозным организациям;

- дополнительное пенсионное обеспечение;

- совершение операций с индивидуальными инвестиционными счетами;

- а также во многих других случаях.

Портал ГАРАНТ.РУ расскажет о порядке, размерах и сроках получения налоговых вычетов в различных ситуациях.

Общая характеристика налоговых вычетов для физлиц

Сумма налогового вычета – это та сумма, на которую можно уменьшить налогооблагаемую базу. К примеру, если заработная плата работника, указанная в его трудовом договоре, составляет 10 тыс. руб., то эта сумма является налогооблагаемой базой по НДФЛ. Без применения налоговых вычетов работодатель удержит с нее налог в размере 13% (1,3 тыс. руб.), и на руки работник получит только 8,7 тыс. руб.

Если же работник имеет налоговый вычет по какому-либо основанию, к примеру, в размере 6 тыс. руб. за обучение, то работодатель удержит НДФЛ с суммы заработной платы за минусом размера налогового вычета, то есть с 4 тыс. руб. В этом случае НДФЛ составит лишь 520 руб. и на руки работник получит 9480 руб.

Большинство налоговых вычетов можно получить непосредственно через работодателя, как указано в вышеприведенном примере. Но по крупным вычетам (к примеру, по возврату налога при покупке квартиры) иногда удобнее получить всю сумму возврата налога сразу на банковский счет через налоговую инспекцию.

Налоговое законодательство предусматривает несколько видов вычетов по НДФЛ:

- стандартные налоговые вычеты, которые предоставляются различным категориям граждан, в том числе льготникам (ст. 218 Налогового кодекса);

- социальные налоговые вычеты в связи с расходами, в частности, на обучение, лечение, софинансирование пенсии и т. д. (ст. 219 НК РФ);

- инвестиционные налоговые вычеты, которые применяется к некоторым операциям с ценными бумагами и по индивидуальным инвестиционным счетам (ст. 219.1 НК РФ);

- имущественные налоговые вычеты, предоставляемые в связи с продажей имущества, приобретением жилья и выплатой процентов по ипотечным кредитам (ст. 220 НК РФ);

- налоговые вычеты при переносе на будущие периоды убытков от операций с ценными бумагами и операций с производными финансовыми инструментами (ст. 220.1 НК РФ);

- налоговые вычеты при переносе на будущие периоды убытков от участия в инвестиционном товариществе (ст. 220.2 НК РФ);

- профессиональные налоговые вычеты, на получение которых имеют право ИП, адвокаты, нотариусы и т. д. (ст. 221 НК РФ).

Надо помнить, что если вы хотите применить вычет, вам в любом случае нужно подавать декларацию.

Также подчеркнем, что нерезиденты по общему правилу не имеют права на стандартные, социальные и имущественные вычеты (п. 4 ст. 210 НК РФ). Напомним, что налоговыми резидентами признаются физлица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев (п. 2 ст. 207 НК РФ).

Налоговые вычеты предоставляются на основании письменного заявления и документов, подтверждающих право на такие вычеты.

Стандартные налоговые вычеты

Стандартные вычеты работающим гражданам предоставляются работодателем. Иными словами – одним из налоговых агентов, являющихся источником выплаты дохода, по выбору налогоплательщика.

В ст. 218 НК РФ перечислены категории граждан, которые имеют право на получение стандартного налогового вычета.

В частности, стандартный налоговый вычет в размере 1,4 тыс. руб. за каждый месяц налогового периода распространяется на первого и второго ребенка (3 тыс. – на третьего и каждого последующего ребенка) налогоплательщиков, на обеспечении которых находится ребенок и которые являются родителями или супругом (супругой) родителя. При этом налоговый вычет может предоставляться в двойном размере одному из родителей (приемных родителей) по их выбору на основании заявления об отказе одного из родителей (приемных родителей) от получения налогового вычета (подп. 4 п. 1 ст. 218 НК РФ).

Стандартный налоговый вычет по НДФЛ предоставляется работнику с начала календарного года, даже если заявление было подано позднее. По общему правилу стандартный вычет по НДФЛ предоставляется налогоплательщику на основании его заявления за каждый месяц налогового периода (п. 3. ст. 218 НК РФ).

Стандартные налоговые вычеты также предоставляются:

- в размере 3 тыс. руб. (чернобыльцам, инвалидам Великой Отечественной войны, инвалидам из числа военнослужащих 1, 2 и 3 групп);

- в размере 500 руб. (Героям СССР, Героям России, награжденным орденом Славы 3 степеней, участникам Великой Отечественной войны, инвалидам с детства, инвалидам 1 и 2 групп и др.).

Социальные налоговые вычеты

На основании ст. 219 НК РФ налогоплательщик имеет право на получение социальных налоговых вычетов в сумме, уплаченной на обучение в образовательном учреждении, перечисленной на благотворительные цели, уплаченной за медицинские услуги, уплаченных дополнительных страховых взносов на накопительную часть трудовой пенсии, а также в сумме уплаченных пенсионных взносов по договору (договорам) негосударственного пенсионного обеспечения. Чтобы получить социальные вычеты, придется подать налоговую декларацию по окончании налогового периода, за исключением случая, когда вычет представлен компанией-работодателем. Деньги уплатят по результатам проверки декларации.

Имущественные налоговые вычеты

Для получения имущественного налогового вычета нужно подать в налоговые органы декларацию, заявление о предоставления вычета и подтверждающие документы. Декларация подается в налоговый орган по окончании налогового периода.

Налогоплательщик имеет право на получение имущественных вычетов в суммах, полученных от продажи имущества (в определенных пределах) или потраченных на покупку и строительство недвижимости. Об этом говорится в ст. 220 НК РФ.

Если в течение календарного года налоговый вычет не будет использован полностью, остаток можно перенести на следующий год.

Налогоплательщик имеет право на налоговый вычет, в частности, в суммах, полученных им от продажи жилья или земельных участков и их долей.

По общему правилу, если такая недвижимость находилась в собственности более трех либо пяти лет, то подобные доходы налогом не облагают. Если менее, то налогоплательщик имеет право получить вычет в сумме не более 1 млн руб.

Вычет предоставляется в суммах, полученных в налоговом периоде от продажи иного имущества, находившегося в собственности налогоплательщика.

Если имущество находилось в собственности налогоплательщика более минимального предельного срока, то такие доходы налогом не облагают. При этом декларацию можно не подавать.

Надо иметь в виду, что указанные положения не распространяются на доходы, получаемые физическими лицами от продажи ценных бумаг, а также на доходы от продажи имущества, непосредственно используемого ИП в предпринимательской деятельности.

Если имущество находится в собственности менее трех лет, человек имеет право претендовать на вычет в сумме не более 250 тыс. руб.

Вместо использования права на получение имущественного налогового вычета налогоплательщик вправе уменьшить сумму облагаемых налогом доходов на сумму расходов, связанных с получением этих доходов. При этом расходы должны быть документально подтверждены.

Налогоплательщик имеет право на налоговый вычет в суммах, потраченных им на покупку жилья. Вычет предоставляется на сумму, не превышающую 2 млн руб. Если налогоплательщик при получении имущественного налогового вычета не использовал его в размере предельной суммы, остаток налогового вычета до полного его использования может быть учтен при получении вычета в дальнейшем на новое строительство либо приобретение на территории России другого жилого объекта. Таким образом, неиспользованный остаток вычета переносится не только на следующие периоды, но и на другие объекты.

В то же время, остатки вычета, заявленного при покупке жилья до 1 января 2014 года, невозможно перенести на другие объекты (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 3 апреля 2015 г. № 03-04-05/18915).

Для подтверждения права на такой имущественный вычет нужно предоставить вместе с заявлением:

- договор о приобретении жилья;

- документ на право собственности на жилье и акт о передаче жилья налогоплательщику;

- платежные документы, оформленные в установленном порядке и подтверждающие факт уплаты денежных средств налогоплательщиком (расписки продавца о получении наличных, квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы) и т. д. (подп. 6 п. 3 ст. 220 НК РФ).

Также покупатель жилья может получить имущественный налоговый вычет в связи с уплатой процентов по ипотечным кредитам в пределах 3 млн руб. Такой вычет предоставляется в отношении только одного объекта недвижимости (подп. 4 п. 1, абз. 2 п. 8 ст. 220 НК РФ). Вычет по процентам предоставляется при наличии подтверждающих право на получение вычета документов, договора займа (кредита), а также документов, подтверждающих факт уплаты денежных средств налогоплательщиком в погашение процентов.

Профессиональные налоговые вычеты

На получение указанных налоговых вычетов имеют право физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, а также нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие лица, занимающиеся в установленном действующим законодательством порядке частной практикой. Они могут уменьшить сумму своих облагаемых доходов на сумму документально подтвержденных расходов.

| Вопросы и ответы по разделу: |

.jpg)

Подскажите, пожалуйста, есть ли ограничения по подаче деклараций на предоставление социального вычета за обучение и в любое ли время года можно ее подавать. Можно предоставить банковские реквизиты любого банка для возврата?

Подскажите, пожалуйста, есть ли ограничения по подаче деклараций на предоставление социального вычета за обучение и в любое ли время года можно ее подавать. Можно предоставить банковские реквизиты любого банка для возврата?

В ст. 210 НК РФ предусмотрено, что при определении налоговой базы в отношении доходов, облагаемых по налоговой ставке 13%, налогоплательщик вправе уменьшить полученные доходы на суммы, в частности, социальных налоговых вычетов.

Согласно подп. 2 п. 1 ст. 219 НК РФ налогоплательщик имеет право на получение социального налогового вычета в сумме, уплаченной им в налоговом периоде, в частности, за свое обучение в организациях, осуществляющих образовательную деятельность, в размере фактически произведенных расходов на обучение с учетом ограничения, установленного п. 2 ст. 219 НК РФ (120 тыс. руб. в год). При этом форма обучения значения не имеет (письмо Минфина России от 24 марта 2017 г. № 03-04-05/17204).

Указанный социальный налоговый вычет предоставляется при наличии у образовательного учреждения соответствующей лицензии или иного документа, который подтверждает статус учебного заведения, а также при представлении налогоплательщиком документов, подтверждающих его фактические расходы за обучение. При этом указание в договоре на оказание платных образовательных услуг сведений о лицензии является достаточным основанием доказательства ее наличия (письмо Департамента налоговой и таможенной политики Минфина России от 29 января 2018 г. № 03-04-06/4871).

К перечисленным документам налогоплательщик также прилагает:

- договор на обучение с образовательным учреждением, имеющим лицензию на оказание соответствующих образовательных услуг;

- справки поформе 2-НДФЛ, подтверждающие суммы полученного дохода и фактически уплаченного НДФЛ за отчетный налоговый период.

Социальные налоговые вычеты, указанные в п. 1 ст. 219 НК РФ, предоставляются при подаче налогоплательщиком налоговой декларации в налоговый орган по окончании налогового периода, а до окончания налогового периода социальный вычет на обучение можно получить, обратившись к своему налоговому агенту (например, работодателю) при условии подтверждения права налогоплательщика на получение социальных налоговых вычетов налоговым органом (п. 2 ст. 219 НК РФ). Чтобы получить необходимое подтверждение, надо подать в налоговую инспекцию соответствующее заявление по рекомендованной форме (письмо ФНС России от 16 января 2017 г. № БС-4-11/500@).

МАТЕРИАЛЫ ПО ТЕМЕ

С примером заполнения заявления о подтверждении права налогоплательщика на получение социальных налоговых вычетов, предусмотренных подп. 2, 3 и 4 п. 1 ст. 219 НК РФ (в части социального налогового вычета в сумме страховых взносов по договору (договорам) добровольного страхования жизни) ознакомьтесь в подготовленном экспертами компании “Гарант” материале.

Согласно п. 2 ст. 219 НК РФ социальные налоговые вычеты, указанные в подп. 2-6 п. 1 ст. 219 НК РФ в отношении соответствующих затрат на обучение, лечение, пенсионные взносы, дополнительные страховые взносы на накопительную часть трудовой пенсии и прохождение независимой оценки своей квалификации (за исключением расходов на обучение детей налогоплательщика, указанных в подп. 2 п. 1 ст. 219 НК РФ, и расходов на дорогостоящее лечение, указанных в подп. 3 п. 1 ст. 219 НК РФ), предоставляются в размере фактически произведенных расходов, но в совокупности не более 120 тыс. руб. в налоговом периоде.

При наличии у налогоплательщика в одном налоговом периоде (помимо расходов на свое обучение) других расходов, предусмотренных подп. 2-6 п. 1 ст. 219 НК РФ, налогоплательщик самостоятельно выбирает, какие виды расходов и в каких суммах учитываются в пределах максимальной величины социального налогового вычета.

Согласно п. 7 ст. 78 НК РФ заявление о возврате суммы излишне уплаченного налога может быть подано, по общему правилу, в течение трех лет со дня уплаты указанной суммы.

Таким образом, в случае если налогоплательщик намерен представить в налоговый орган по месту жительства налоговые декларации по НДФЛ с целью получения социального налогового вычета в связи с расходами на свое обучение, ему необходимо представить налоговые декларации и пакеты документов, указанных выше, включая справки по 2-НДФЛ, полученные от налоговых агентов, за те налоговые периоды, за которые им будут представлены налоговые декларации (письмо УФНС России по г. Москве № 20-14/4/113533@ от 28 октября 2010 г.).

Когда можно вернуть налог?

Заявление о возврате суммы излишне уплаченного налога может быть подано в течение трех лет со дня уплаты указанной суммы (п. 7 ст. 78 НК РФ). Иными словами, если налогоплательщик подал заявление о предоставлении вычета в 2019 году, то получить вычет из доходов предыдущих периодов он сможет только за 2018, 2017 и 2016 годы. При этом не имеет значения момент приобретения квартиры, поскольку ограничений на срок обращения за вычетом по этому основанию не установлено (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 29 апреля 2014 г. № 03-04-05/20134). Если же право на налоговый вычет возникло в 2019 году, то получить возврат налога за предшествующие этому году периоды не получится – его остаток может быть перенесен на последующие налоговые периоды до полного их использования. Однако это правило не распространяется на пенсионеров, которые при приобретении жилья имеют возможность перенести остаток имущественного вычета на три непосредственно предшествующих его возникновению налоговых периода (п. 10 ст. 220 НК РФ).

Отметим, что при превышении в налоговом периоде суммы налоговых вычетов над суммой доходов, облагаемых по ставке 13%, в этом налоговом периоде налоговая база считается равной нулю. При этом разница между суммой налоговых вычетов в этом налоговом периоде и суммой доходов, облагаемых по ставке 13%, по общему правилу на следующий налоговый период не переносится (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 25 мая 2015 г. № 03-04-05/29786). Перенести разницу между суммой налоговых вычетов и суммой налогооблагаемых доходов можно только по имущественным налоговым вычетам.

Следует знать, что имущественные налоговые вычеты предоставляются либо при подаче налогоплательщиком декларации по окончании налогового периода (календарного года), либо до окончания соответствующего налогового периода – в этом случае вычет предоставляется налоговыми агентами (как правило, работодателем).

Куда обращаться для получения имущественного либо социального вычета?

В настоящее время существуют два варианта получения налогового вычета: либо через налоговую инспекцию, либо через работодателя.

В первом случае подать заявление на вычет можно только после окончания года, в котором были понесены расходы, предъявляемые к вычету. При этом сумма возвращаемого налога будет перечислена на банковский счет налогоплательщика.

Чтобы получить налоговый вычет через работодателя, нет нужды дожидаться окончания года, в котором налогоплательщик понес расходы. В этом случае работодатель просто не будет удерживать НДФЛ по ставке 13% из зарплаты работника.

Если налогоплательщик решил обратиться за вычетом к работодателю, ему предварительно нужно, получить подтверждение налогового органа о праве на вычет. Чтобы получить необходимое подтверждение, надо подать в налоговую инспекцию соответствующее заявление по рекомендованной форме (письмо ФНС России от 16 января 2017 г. № БС-4-11/500@). Соответствующее заявление можно подать как лично, посетив налоговую инспекцию, так и через личный кабинет налогоплательщика – физлица.

Для получения вычета необходимо обратиться к работодателю с соответствующим письменным заявлением.

Отметим, что НК РФ не установлена какая-либо последовательность предоставления налоговым агентом налоговых вычетов по разным основаниям. Поэтому при поступлении в течение налогового периода налоговому агенту нескольких заявлений о предоставлении различных видов налоговых вычетов агент вправе предоставить налоговые вычеты в любой последовательности с учетом предпочтений налогоплательщика в пределах суммы начисляемого дохода, облагаемого по налоговой ставке 13% (письмо ФНС России от 17 февраля 2017 г. № БС-4-11/3008 и письмо ФНС России от 28 июня 2017 г. № БС-4-11/12466@).

БЛАНКИ

Заявление о подтверждении права налогоплательщика на получение социальных налоговых вычетов, предусмотренных подп. 2 и 3 п. 1 ст. 219 НК РФ

Заявление о предоставлении уведомления о праве на получение имущественного налогового вычета

“>

No related posts.