Порядок продажи квартиры по ипотеке сбербанка

Содержание

- 1 Причины продажи ипотечной недвижимости

- 2 Можно ли продать квартиру в ипотеке Сбербанка

- 3 Нужно ли согласовывать продажу ипотечного жилья с банком

- 4 Способы продажи ипотечного жилья

- 5 Пакет документов для продажи

- 6 Этапы продажи ипотечного жилья

- 7 Нюансы продажи жилья с обременением

- 8 Что делать, если Сбербанк не дает согласия на продажу ипотечной недвижимости

- 9 Риски

- 10 Каким образом оплачиваются налоги

- 11 Выводы

- 12 Последовательность реализации квартиры по ипотеке

- 13 Варианты расчетов

- 14 Какие документы понадобятся

- 15 Какие риски несет продавец?

- 16 Варианты возникновения ипотеки

- 17 Порядок продажи квартиры по ипотеке

- 18 Шаг первый. Предпродажные хлопоты

- 19 Шаг второй. Предварительный договор

- 20 Шаг третий. Получение гарантий оплаты

- 21 Шаг четвёртый. Подписание договора купли-продажи

- 22 Шаг пятый. Получение денег

- 23 Продажа квартиры через ипотеку: риски продавца

- 24 Можно ли продать квартиру по ипотеке, не приватизированную ранее?

В сложной финансовой ситуации или при желании улучшить жилищные условия, заемщик может продать свою квартиру, находящуюся в залоге у банка. Для проведения официальной сделки необходимо получить согласие кредитора, а после погашения задолженности, снять обременение с недвижимости и передать права собственности покупателю.

Существует 5 основных способов, как продать квартиру в ипотеке Сбербанка, каждый из которых, имеет свои преимущества и недостатки.

Причины продажи ипотечной недвижимости

Продать квартиру, находящуюся в ипотеке, не прочь некоторые категории заемщиков, причин этому несколько:

- Сложности с выплатой займа. Из-за сокращения, увольнения, потери трудоспособности или иных непредвиденных обстоятельств должник не может в полной мере рассчитаться по кредитным обязательствам.

- Покупка новой квартиры. С появлением второго/третьего малыша семья нуждается в более просторной жилплощади или финансовые возможности позволяют приобрести недвижимость в другом районе города.

- Обстоятельства внутрисемейного или бытового характера (свадьба, развод, конфликты с соседями, иные причины – могут вынудить людей продать квартиру).

Можно ли продать квартиру в ипотеке Сбербанка

В соответствии с Федеральным Законом № 102 и ГК РФ заемщик вправе продать ипотечную квартиру Сбербанка, но только при его согласии. По договору, залогодержателем является кредитор, а так как он заинтересован в ликвидности объекта, то обязан быть в курсе любых сделок с недвижимостью.

Оформить согласие можно после объяснения причин, приведших к необходимости продажи объекта залога. Если банк примет указанные обстоятельства, официальное ходатайство будет одобрено.

Юридические нюансы продажи ипотечной недвижимости

Согласно ФЗ № 102 «Об Ипотеке» и ГК РФ, заемщик имеет право использовать приобретенную квартиру по своему назначению, но распоряжаться ею только с согласия залогодержателя. При несоблюдении требования, клиента обвинят в нарушении условий ипотечного кредитования . Тайно продать ипотечную квартиру не получится, покупатель не сможет зарегистрировать ее в Росреестре из-за обременения.

Отношение банковской организации к продаже ипотечной недвижимости

Банки заинтересованы в своевременном погашении кредитов. Поэтому при возникновении у заемщика желания продать ипотечную квартиру, они пойдут навстречу.

Сбербанк разрешает реализовать недвижимость, которая находится у него в залоге, и помогает в осуществлении сделки.

Нужно ли согласовывать продажу ипотечного жилья с банком

Согласовывать продажу ипотечной недвижимости нужно всегда, кроме случаев, когда покупатель погашает всю задолженность.

Если в кредитном договоре прописана возможность реализации жилья, передаваемого в залог, то банк не имеет права препятствовать сделке. В иных обстоятельствах, решение зависит от причин, указанных в заявлении.

Кредитор может отказать заемщику, решившему продать ипотечную квартиру, в связи с утратой ожидаемой прибыли от выплаты процентов.

Как получить разрешение на продажу жилья в ипотеке

Получить разрешение на продажу квартиры, находящейся в залоге у Сбербанка, может каждый заемщик, если иное не прописано в кредитном договоре. Заявление необходимо подать в отделение учреждения, указав объективные причины. Ответ кредитора будет зависеть от способа реализации недвижимости, срока выплаты процентов.

Для увеличения шансов на положительное решение, продавцу нужно найти клиента, который готов купить квартиру за наличные или оформить ипотеку в Сбербанке. Кандидатура будущего владельца рассматривается кредитором, но при несоответствии требованиям, в продаже будет отказано.

Способы продажи ипотечного жилья

Без договора продажа квартиры невозможна. Процедура начинается с обязательного посещения банка для определения приемлемого варианта реализации ипотечной недвижимости.

Досрочная оплата ипотеки покупателем

Способ предполагает внесение задатка от покупателя для погашения ссудной задолженности с дальнейшим снятием обременения. Остаток средств продавцу перечисляется после перехода права собственности.

Важно! При отсутствии нотариального заверения, владелец квартиры может отказаться от сделки, не вернув задаток, поэтому второй стороне необходимо защитить свои интересы.

Продажа квартиры с погашением ипотеки

Существует еще один способ, позволяющий продать квартиру, находящуюся в ипотеке Сбербанка. В этом случае кредитор выступает в роли получателя задатка, а во время сделки используются депозитарные ячейки: первая – для банка, а вторая – для продавца.

Из минусов можно выделить только то, что сделку контролирует банк, и сроки проведения зависят от него. При срочной продаже – это неудобно.

Продажа жилья вместе с ипотечным долгом

Схема, предполагающая передачу прав собственности на квартиру вместе с кредитными обязательствами. Подходит тем, у кого недостаточно средств на покупку жилья .

Продать дом/квартиру в ипотеке с долгами довольно сложно, поэтому сделка оформляется агентствами недвижимости, аккредитованных банком.

Продажа ипотечной недвижимости Сбербанком

Четвертая схема. Используется только при наличии серьезных просрочек или при условии, что заемщик уведомил кредитора о невозможности оплачивать ссуду. Продать квартиру банк может с торгов на специализированных интернет-площадках.

Купить недвижимость, которая находится в залоге, можно по цене ниже рыночной. Банку важно вернуть выданный займ, не учитывая интересы продавца.

Почему жилье попадает под арест

Основной причиной ареста является несвоевременное исполнение кредитных обязательств владельцем квартиры. Если сумма долга по ипотеке приближена к стоимости недвижимости, то банк может потребовать наложение санкции.

- Жилье выступает предметом споров по завещанию, и до разрешения конфликта квартира будет арестована.

- Владелец недвижимости имеет задолженность по налогам.

- Собственность заложена в ломбарде.

Принципы аукциона Сбербанка

Сбербанк соблюдает нормы законодательства на каждом этапе торгов. Он предлагает своим пользователям удобный, простой интерфейс, понятный функционал и доступные тарифные планы. С помощью сервиса можно купить квартиру в залоге в любом субъекте РФ на условиях абсолютной анонимности.

Где проводятся торги

Торги осуществляются на официальной интернет-площадке Сбербанка .

Плюсы и минусы аукциона

Преимущества покупки квартиры, находящейся в ипотеке Сбербанка, через аукцион:

- Быстрая продажа недвижимости с передачей прав собственности.

- Приобрести жилье можно с хорошей скидкой.

- Спрос объекта продажи отражается в системе.

- На торгах стоимость квартиры может существенно возрасти.

- Оформить кредит или ипотеку на покупку лота невозможно.

- Только при постоянном контроле рынка недвижимости можно провести выгодную сделку.

- На каждые торги нужно оформлять заявки.

- При излишнем азарте можно превысить имеющийся лимит средств.

Продажа жилья в ипотеку другого банка

Существует два варианта продажи квартиры в ипотеку клиенту другого банка:

- Процедура двойного обременения. Первичный кредитор разрешает второму банку наложить обременение.

- Полное погашение ссудной задолженности за счет личных средств покупателя с последующим снятием закладной.

Самое главное – убедить банк в безопасности сделки.

Пакет документов для продажи

Документы для осуществления сделки:

- паспорта обеих сторон;

- справка, подтверждающая платёжеспособность покупателя;

- договор купли-продажи;

- справка об отсутствии долга по ссудному счету;

- закладная по ипотеке;

- документ о зачислении средств в счет долга за недвижимость;

- выписка о снятии обременения.

Этапы продажи ипотечного жилья

Каждый способ предусматривает особый порядок продажи квартиры в ипотеке.

Этапы досрочной выплаты ссуды :

- Заемщик получает согласие Сбербанка на продажу обремененной квартиры.

- Банк определяет остаток задолженности по ипотеке.

- С покупателем составляется предварительный договор купли-продажи и заверяется у нотариуса.

- Продавец выписывает зарегистрированных жильцов из квартиры.

- Должник погашает ссуду полученным задатком и снимает обременение.

- Обе стороны подписывают договор и регистрируют переход права собственности в регистрационной палате.

- Покупатель передает оставшиеся средства продавцу.

Процедура продажи квартиры с погашением ипотеки:

- Банк одобряет перепродажу недвижимости и определяет оставшуюся сумму задолженности.

- Покупатель в первую депозитарную ячейку вносит сумму, равную невыплаченной ипотеке. Во вторую – остаток для продавца.

- Стороны подписывают договор и подтверждают сделку в Росреестре.

- После регистрации прав собственности, залоговое обязательство переходит к покупателю, а предыдущий владелец получает доступ к первой ячейке.

- После погашения долга, бывшему владельцу выдают погашенную закладную на жилье, которую необходимо направить в МФЦ для получения выписки из ЕГРН об отсутствии обременения.

- Продавец получает средства из второй ячейки.

Этапы продажи квартиры совместно с кредитными обязательствами:

- Заемщик подает заявление в банк на продажу ипотечной недвижимости.

- Самостоятельно или по рекомендации банка клиент находит покупателя, готового оформить недвижимость в ипотеку. Первый взнос должен быть не менее суммы задолженности по ипотеке.

- Обе стороны заключают у нотариуса договор задатка.

- Покупатель передает первый взнос (задаток) продавцу или банку для погашения задолженности по займу.

- В МФЦ владелец квартиры снимает с нее обременение и получает выписку из ЕГРН.

- Покупатель и продавец собирают требуемые документы и передают в Сбербанк.

- Будущим владельцем квартиры заказывается ее оценка.

- Обе стороны сделки подписывают договор купли-продажи, регистрируют переход прав собственности.

- Покупатель перечисляет оставшуюся сумму.

Этапы оформления продажи недвижимости Сбербанком:

- Заемщик получает одобрение кредитора на продажу недвижимости и подписывает согласие на реализацию объекта.

- После оценки банк выставляет квартиру на торги. Во время продажи цена может снижаться без уведомления владельца.

- Открываются две депозитные ячейки, первая – для банка, вторая – для продавца.

- Обе стороны заключают договор купли-продажи.

- Банк направляет документы в Росреестр для снятия обременения и получает средства т первой ячейки.

- После регистрации перехода прав собственности продавец получает остаток денег.

Нюансы продажи жилья с обременением

Продажа недвижимости, находящейся в залоге у банка возможна и официально разрешена законом. Однако, в некоторых случаях процедура имеет свои особенности.

По программе «Военная ипотека»

По договору на военную ипотеку квартира находится в залоге у банка и государства. Продать ее можно, если полностью выплатить долг, или после переуступки прав вместе с долговыми обязательства третьему лицу без снятия обременения.

Покупателем квартиры может стать любой гражданин.

По программе «Ипотека плюс материнский капитал»

Продать квартиру, купленную с помощью средств материнского капитала, сложно. Трудности связаны с некоторыми нюансами:

- нужно убедить органы опеки и попечительства, что права детей не будут ущемлены в будущем, и получить от них согласие;

- владельцы квартиры могут продать ее, только при условии, что приобретут новую, направят деньги на постройку дома или разместят вырученные средства на вкладе для детей;

- Получение согласия органов опеки и попечительства, и Сбербанка.

- Поиск покупателя и заключение договора купли-продажи.

- Получение задатка в сумме, равной остатку ссудной задолженности.

- Снятие обременения с недвижимости.

- Получение остатка средств от покупателя.

Важно! Оспорить и обойти запрет на продажу квартиры со стороны органов попечительства невозможно.

При наличии несовершеннолетних

В том случае, если одним из владельцев квартиры является гражданин, не достигший 18 лет, необходимо письменное согласие органов опеки и попечительства.

Уполномоченное лицо должно убедиться в том, что права ребенка не нарушены и будущие жилищные условия соответствуют санитарно-техническим нормам. Сотрудники службы выезжают по адресу новой и старой квартир, проводят оценку и составляют отчет.

Сделка, в которой участвуют дети – риск для покупателя. В будущем, в судебном порядке истцы могут доказать, что права несовершеннолетних были нарушены.

При разводе

Продать дом, оформленный в ипотеку, при разводе не сложно, необходимо сообщить в заявлении о начатом бракоразводном процессе.

Если недвижимость куплена до брака, то собственность и кредитные обязательства принадлежат заемщику. Если супруг прописан в квартире, он может получить компенсацию, равную половине средств, потраченных на погашение задолженности за период брака.

Если планируется новая покупка жилья в ипотеку

Суть процедуры в том, что клиент продает имеющуюся недвижимость, погашает задолженность, а оставшиеся средства направляет на первый взнос по новому ипотечному займу.

Что делать, если Сбербанк не дает согласия на продажу ипотечной недвижимости

В некоторых случаях Сбер может отказать в продаже квартиры, находящейся в залоге. Тогда можно воспользоваться одним из вариантов:

- Оформить новый кредит на покрытие долгов по ипотечной ссуде.

- Самостоятельно продать квартиру с обременением, не получая согласия банка.

- Занять средства у знакомых и друзей.

Риски

Любая финансовая сделка сопряжена с рисками, которые необходимо свести к минимуму.

Риски для продавца

Если процедура продажи дома контролируется банком, то риски отсутствуют. В случае, если покупатель окажется профессиональным мошенником, то финансовые убытки понесет кредитор, а продавец потеряет только время и собственные силы.

Риски для покупателя

Главный риск при покупке недвижимости с обременением – перечисление средств до составления договора купли-продажи у нотариуса. Будущий владелец квартиры может потерять все средства, если продавец откажется от сделки и перестанет выходить на связь.

Если к сделке подключен риелтор или юрист, то все риски сведены к минимуму.

Каким образом оплачиваются налоги

При продаже недвижимости, купленной менее трех лет назад, продавец обязан задекларировать полученный доход и уплатить с него налог 13 % от стоимости. Если квартира находилась в собственности более трех лет, бывший владелец, от налоговых выплат освобождается.

Выводы

Существует пять основных способов продажи квартиры, находящейся в ипотеке Сбербанка. Каждый из предложенных вариантов предполагает снятие обременения после погашения ссудной задолженности.

При осуществлении сделки без участия банка, покупатель сильно рискует, передавая средства без нотариально заверенного договора-купли продажи. Во избежание трудностей, к сделке необходимо подключить не только банк, но и юриста.

Далеко не каждый покупатель имеет возможность приобрести понравившуюся квартиру за наличные деньги. Чаще всего он прибегает к заемным средствам. Естественно, продавцов интересует, какие риски таит продажа квартиры по ипотеке, как не остаться без недвижимости и без денег.

Далеко не каждый покупатель имеет возможность приобрести понравившуюся квартиру за наличные деньги. Чаще всего он прибегает к заемным средствам. Естественно, продавцов интересует, какие риски таит продажа квартиры по ипотеке, как не остаться без недвижимости и без денег.

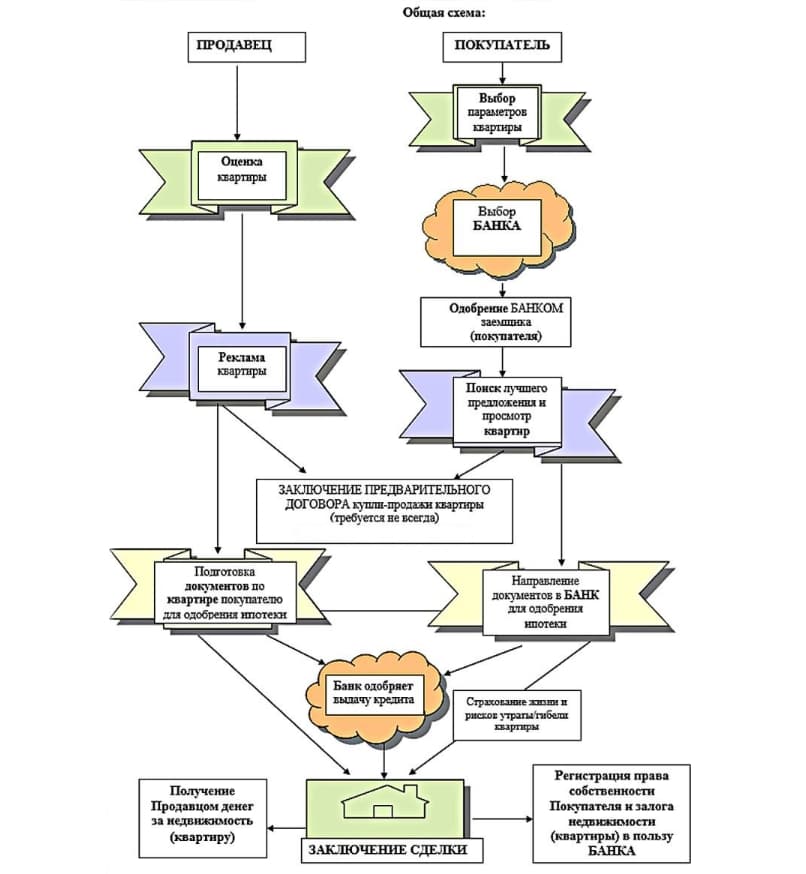

Последовательность реализации квартиры по ипотеке

Саму процедуру продажи жилья с использованием ипотечных средств представляют себе не все участники сделки. В большинстве случаев всю работу берут на себя риелторы, представляя ее очень сложной и запутанной. На самом деле весь процесс строго регламентирован законом, а алгоритм составлен так, чтобы в нем мог разобраться даже неподготовленный человек. При этом все возможные риски как для продавца, так и для покупателя сведены к минимуму.

Порядок продажи квартиры через ипотеку выглядит так:

- продавец и покупатель обсуждают между собой все детали сделки, договариваются, что продажа квартиры будет осуществляться через ипотеку;

- для закрепления сделки стороны заключают предварительный договор, покупатель выплачивает задаток, составляется расписка о передаче денег;

- производится оценка стоимости квартиры у независимого специалиста, она должна соответствовать цене, указанной в основном договоре;

- покупатель передает продавцу те документы (оригиналы или заверенные копии), которые потребует банк, – это необходимо для устранения рисков мошенничества со стороны продавца;

- после одобрения сделки кредитором стороны заключают между собой основной договор на заранее оговоренных условиях;

- договор регистрируется в Многофункциональном центре или непосредственно в Регпалате;

- покупатель берет выписку в Росреестре, что квартира принадлежит ему, т. е. подтверждающий документ, что произошла перерегистрация права собственности, – стандартное свидетельство в Регпалате больше не выдается;

- со всеми документами стороны подходят в банк, и тот перечисляет на счет продавца необходимую сумму, а с покупателем заключает договор ипотечного кредитования.

Эта процедура – самая простая и оптимальная, ей следуют в крупных банках, например в Сбербанке. Благодаря следованию этому алгоритму можно уберечься от мошенничества и нивелировать все возможные риски.

Варианты расчетов

Чтобы стороны были точно уверены, что передача денег произойдет в срок, можно воспользоваться несколькими вариантами расчетов. Как именно произвести передачу средств, продавец и покупатель должны решить сами, взвесив все за и против. Самые оптимальные следующие способы:

- Безналичным путем с использованием посредника. В данном случае – банка. Он переведет деньги продавцу напрямую, минуя покупателя, как только получит подтверждение, что сделка благополучно завершилась. Для осуществления этого процесса продавец должен иметь в банке расчетный счет.

- С использованием банковской ячейки. В этом случае покупатель обналичивает полученные от банка средства и закладывает их в ячейку. Продавец получит к ней доступ, как только предъявит выписку из Росреестра, что квартира принадлежит покупателю, а также подписанный договор купли-продажи.

Статья в тему: Как пользоваться банковскими ячейками правильно?

Эти два способа полностью устраняют риск неполучения денег после завершения сделки. Покупатель уже не сможет отказаться от оплаты, так как перевод средств будет зависеть не от него.

Какие документы понадобятся

Для того чтобы осуществить сделку купли-продажи недвижимости с использованием ипотечных средств, продавец должен будет предоставить банку документы на квартиру для проверки юридической чистоты. В их число обычно входят:

- копия паспорта собственников жилья;

- технический паспорт квартиры;

- кадастровый паспорт с экспликацией и указанием инвентарной стоимости (не старше 5 лет, в противном случае нужно его обновить);

- свидетельство о праве собственности на «недвижку» либо соответствующую выписку из Росреестра;

- документ, на основании которого продавец стал собственником помещения, – договор, завещание, ордер и т. д.;

- выписка из Росреестра, подтверждающая, что квартира не заложена и не арестована;

- расширенная выписка из жилконторы, подтверждающая, что в квартире не прописаны «проблемные» жильцы, например, отбывающие наказание в местах не столь отдаленных;

- оценка стоимости жилья.

Данный список составлен на основе пакета документов, которые требует Сбербанк. Возможно, при обращении в другое финансово-кредитное учреждение нужно будет приложить еще какие-то бумаги. Лучше узнать это заранее.

Многие продавцы интересуются, нет ли риска в предоставлении документов на квартиру третьим лицам, – например, часто опасаются, что покупатель или риелтор произведет сделку на основании этих бумаг.

На самом деле это невозможно – без подписи обоих сторон на договоре перерегистрации права собственности не произойдет. Но если есть сомнения в чистоте намерений риелтора или продавца, то можно поступить так:

- предоставить только копии документов;

- лично сопроводить сдачу документации в банк;

- не подписывать никакие расписки и поручения, кроме основного договора купли-продажи.

Сдачи документов не избежать – этого требует порядок оформления ипотечных сделок в банках. Дело в том, что квартира продавца после подписания договора и передачи денег переходит под залог кредитору, и он должен быть уверен, что жилье юридически чистое и что его стоимость соответствует среднерыночному показателю. В противном случае сделка не состоится.

Какие риски несет продавец?

Считается, что самый большой риск, который несет продавец дома или квартиры, – неполучение денег от покупателя после того, как сделка завершена. Однако в случае с ипотекой это практически невозможно по ряду причин:

- сделка строго контролируется банком, и в большинстве случаев переводом денег продавцу будет заниматься он;

- при закладывании денег в ячейку или переводе на специальный расчетный счет они уже де-факто будут принадлежать продавцу, останется лишь подтвердить факт перехода права собственности;

- в случае непоступления оплаты сделка в соответствии с действующим законодательством может быть оспорена в суде и признана недействительной, и продавец сможет спокойно вернуть себе квартиру.

Риск, что продавцу попадут поддельные средства, так же эфемерен, как и упомянутый выше. Если деньги переводятся банком, то они по умолчанию будут подлинными. Даже если покупатель передает часть средств наличкой, их всегда можно проверить тут же в банке на специальном аппарате.

Другой риск, который более реален – банк не одобрил сделку. Причин этому много, но служба безопасности раздачей комментариев обычно не занимается, поэтому узнать, в чем проблема, довольно сложно.

В этом случае продавец рискует только тем, что ему придется вернуть залог, поскольку сделка была сорвана по вине третьих лиц, а не инициативе покупателя. Неправомерно требование вернуть залоговые средства в двойном размере, так как продавец от своей части договоренности не отказывался. Поэтому средства, переданные продавцу в качестве залога, лучше пока никуда не тратить.

Кстати, это бывает довольно проблематично, и если имеется цепочка сделок, то это может поставить продавца в невыгодное положение. Так, выступая по одной договоренности продавцом, в другом случае он является покупателем: к примеру, он продает квартиру гражданину А, а покупает жилой дом у гражданина Б. Если банк откажет гражданину А в предоставлении ипотеки, то предварительный договор теряет свою силу, и тот потребует назад свой залог. Но предоплата уже передана гражданину Б за жилой дом. Поэтому продавцу придется либо объяснять тому ситуацию и просить залог назад, либо платить деньги гражданину А из своего кармана.

Подобной ситуации можно избежать, если не передавать залог далее по цепочке до тех пор, пока банк не даст одобрение на ипотеку. Конечно, можно потянуть время и найти другого покупателя. Но если проблема именно в квартире продавца, то ситуация повторится. Поэтому следует заранее перед продажей проверить свою квартиру на юридическую чистоту, обратившись к профессиональным оценщикам или риелторам.

Процедура продажи квартиры через ипотеку построена таким образом, чтобы минимизировать возможные риски со стороны продавца и покупателя. Если средства переводятся непосредственно банком или под контролем банка, то риск неоплаты или передачи поддельных денежных знаков практически исключен. Более реальный риск возникает, если банк не одобрил ипотеку, а продавец уже потратил аванс тем или иным способом. В этом случае ему придется возвращать средства покупателю из своего кармана. Поэтому предоплату лучше попридержать.

Снижение уровня сбережений у населения заставляет владельцев недвижимости обращать внимание на продажу квартиры по ипотеке: пошаговая инструкция для продавца жилья облегчит процесс сделки и обережёт всех участников от мошенничества.

Варианты возникновения ипотеки

Ипотека при реализации квартиры может возникать в таких ситуациях:

- Продажа квартиры от застройщика по ипотеке в рассрочку. Всю ответственность и риски при этом принимает на себя юридическое лицо, которое владеет многоквартирным домом. После подписания документов о передаче квартиры конечным владельцам, недвижимость остаётся в залоге у фирмы-застройщика до полной выплаты договорной цены жилья.

- Продажа квартиры между двумя физическими лицами в рассрочку без участия финансовых кредитных организаций.

- Традиционная трёхсторонняя ипотечная схема продажи жилья с участием покупателя, продавца и банка.

Более подробного рассмотрения требует вопрос о том, как проходит сделка купли-продажи квартиры по ипотеке по последнему варианту, поскольку это самый распространенный случай.

Порядок продажи квартиры по ипотеке

Юридически неподкованные продавцы зачастую не хотят сами разбираться с тонкостями реализации квартиры по ипотечной схеме. Да и риелторы стремятся представить процедуру продажи жилья по этой схеме сложной, чтобы дополнительно заработать на посреднических услугах. Фактически при продаже квартиры через ипотеку риски продавца минимизированы хорошей законодательной базой и банковским посредничеством.

Шаг первый. Предпродажные хлопоты

Этот этап подразумевает поиск покупателя, проверку наличия и актуальности всех необходимых документов, а также заключение договора с риелторской компанией (при необходимости). Если покупатель найден, то нужно определиться с тем, какие документы нужны для продажи квартиры в ипотеку. Потребуются:

- Паспорта собственников жилья.

- Кадастровый паспорт. Этот документ обязательный и должен быть актуальным: быть оформленным на текущего владельца, содержать информация о перепланировках, если такие были и т.д. Если необходимо, его лучше повторно заказать заранее.

- Технический паспорт на квартиру.

- Выписка с ЕГРН. Берётся в Росреестре или МФЦ и подтверждает отсутствие обременений по недвижимости.

- Имеющиеся правоустанавливающие документы на жильё (договора купли-продажи, мены, дарения, завещание, ордер, свидетельство о праве собственности или другие бумаги).

- Оценка стоимости квартиры. Оценщик обязательно согласовывается с банком. Как правило, оценку оплачивает и все согласовывает покупатель.

- Документ о прописанных на продаваемой жилплощади лицах (форма №9). В идеале, квартира не должна иметь прописанных в ней людей. А при проживании в жилом помещении несовершеннолетних детей банк может даже отказать в кредите.

Этот перечень документации не является исчерпывающим. Могут понадобиться и другие документы, если в собственниках значатся несовершеннолетние дети, пропавшие без вести, недееспособные лица, а также в других законодательно урегулированных ситуациях.

Шаг второй. Предварительный договор

Для страховки и соблюдения прав всех сторон ипотечной сделки составляется предварительный договор. Этот документ не передаёт право собственности на квартиру, а лишь регулирует обязанности сторон трёхсторонней ипотечной схемы и сроки их исполнения. Пример предварительного договора Сбербанка можно скачать здесь.

Стоимость квартиры, порядок внесения задатка, оформление расписки, финансовые обязательства сторон по оплате юридических услуг также определяются в предварительном договоре купли-продажи жилья.

Шаг третий. Получение гарантий оплаты

Для уверенности всех сторон ипотечной сделки в итоговой реализации всех договорённостей финансовые организации предлагают три основных схемы расчётов с продавцом квартиры:

- Безналичный перевод кредитных средств банком непосредственно продавцу после регистрации недвижимости на имя покупателя. Это условие прописывается в предварительном и окончательном договоре приобретения недвижимости.

- Использование банковской ячейки для хранения кредитных средств. При этой схеме банк выдаёт заёмщику деньги, которые сразу помещаются в сейф финансового учреждения. Доступ к ячейке появляется у продавца только после переоформления квартиры на покупателя.

- Расчет через банковский аккредитив. Это аналог первого способа предоставления гарантий продавцу. Но вместо указания обязательства банка выплатить деньги на обычный счет продавца, в договоре указывается специальный аккредитивный счет и подробно описывается схема перечисления денег продавцу. Снять деньги с такого счета продавец сможет при предъявлении определенных документов, например, зарегистрированного договора купли-продажи либо расписки регистрирующего органа.

Все варианты подразумевают наличие доказательств факта регистрации недвижимости на нового собственника либо прием документов по сделке на регистрацию Росреестром или МФЦ.

Шаг четвёртый. Подписание договора купли-продажи

После получения банковских гарантий перечисления ипотечной ссуды продавец с покупателем подписывают окончательный договор купли-продажи квартиры.

Далее заёмщик с банком и продавец должны обратиться в Регпалату или МФЦ для перерегистрации купленной недвижимости на новых собственников и наложения обременения. Сразу заказывается выписка из ЕГРН для подтверждения завершения сделки. Фактически на этом этапе продавец расстаётся со своей квартирой окончательно, если покупатель выполнит свои обязательства.

Шаг пятый. Получение денег

Наконец, пришёл тот счастливый момент, когда продавец получает деньги при продаже квартиры в ипотеку. После завершения перерегистрации жилья банк перечисляет продавцу деньги в соответствии с договором. Этим переживания продавца заканчиваются, и он может свободно распоряжаться полученными средствами.

Продажа квартиры через ипотеку: риски продавца

Продажа квартиры должна завершиться для продавца получением денег, но даже факт окончательного расчёта не гарантирует отсутствие проблем в будущем. Ниже представлены основные варианты, при которых продавец может попасть в неприятные ситуации:

- Банк не выдал заёмщику кредит. В данном случае негатив для продавца заключается в потере времени, а, возможно, и денег, которые были потрачены на нотариальные услуги, например, на согласие супруги на продажу.

- Заёмщик переоформил квартиру, но банк признали неплатежеспособным и перечислить деньги по договору продавцу невозможно. Это самый негативный вариант, его решение находится исключительно в судебной плоскости. Поэтому рейтинг кредитуемой финансовой организации должен быть высоким. Старайтесь избегать продажи квартиры, если покупателя финансирует малоизвестный региональный банк.

Теоретически лишиться квартиры и денег одновременно можно и другими путями. Они связаны с совместными мошенническими действиями банковских работников и покупателей недвижимости. Но эти случаи редки, связаны с уголовными преступлениями, и от них не могут застраховать даже опытные риелторы.

Можно ли продать квартиру по ипотеке, не приватизированную ранее?

Если собственники желают избавиться от неприватизированной квартиры через ипотеку и получить за это деньги, то нужно будет сначала оформить полноценное право собственности на такую жилую площадь. Государство уже 20 лет продляет сроки бесплатной процедуры приватизации жилья. И если за этот срок человек не оформил собственность на свою квартиру, то винить в этом упущении можно только себя.

Опасным качеством продавца квартиры является самоуверенность в собственных знаниях. Именно за таким типом людей и охотятся мошенники. Поэтому перед сделкой рекомендуется проконсультироваться у юриста, показать ему все имеющиеся документы и рассказать предложенную схему кредитования. Это уменьшит эмоциональные переживания и избавит продавца от потенциальных рисков.

No related posts.