Порядок расчета ндс подлежащего уплате в бюджет

Содержание

- 1 Порядок исчисления НДС

- 2 Как посчитать НДС 20% от суммы: пример

- 3 Как посчитать НДС по ставке 10%

- 4 Как рассчитывается НДС 10% от суммы: пример

- 5 Как из суммы вычленить НДС

- 6 Как из суммы вычленить НДС 20%: пример

- 7 Как из суммы вычленить НДС 10%: пример

- 8 Формула начисленного НДС

- 9 Формула вычета НДС

- 10 Итоговая сумма НДС

- 11 Безопасный вычет по НДС в 2019 году

Порядок исчисления НДС

Порядок исчисления налога определяется ст. 166 и 173 НК. Сумма НДС, как и большинства других российских налогов, определяется налогоплательщиком самостоятельно. Сумма налога, подлежащая уплате в бюджет (НДСбюдж), определяется по итогам каждого налогового периода как общая исчисленная сумма налога, уменьшенная на величину налоговых вычетов (НДСвыч) и увеличенная на сумму налога, подлежащего восстановлению (НДСвосст). Общая исчисленная сумма налога определяется как соответствующая налоговой ставке (Ст) процентная доля налоговой базы (НБ); а при производстве и реализации продукции, которая облагается по разным ставкам, общая исчисленная сумма НДС представляет собой результат сложения сумм налогов, исчисляемых отдельно как соответствующие налоговым ставкам процентные доли соответствующих налоговых баз:

Следует иметь в виду, что если величина налоговых вычетов в каком-либо налоговом периоде превышает общую исчисленную сумму налога с учетом восстановленного НДС, то в этом налоговом периоде НДС в бюджет не уплачивается, а указанная разница подлежит возмещению или зачету налогоплательщику в порядке, предусмотренном ст. 176 НК.

Суммы НДС, предъявленные налогоплательщику при приобретении товаров (работ, услуг) либо фактически уплаченные им при ввозе товаров на таможенную территорию РФ, могут быть покрыты за счет различных источников.

В частности, указанные суммы НДС могут быть:

- приняты к вычету при исчислении суммы НДС, подлежащей уплате в бюджет (ст. 171, 172 НК);

- включены в стоимость приобретаемых товаров, работ, услуг (п. 2 ст. 170 НК);

- отнесены на затраты, принимаемые к вычету при исчислении налога на прибыль организаций (п. 5 ст. 170 НК);

- покрыты за счет собственных источников предприятия или ИП.

В качестве дополнения к информации, представленной на рисунке 8.6,

необходимо отметить следующие моменты.

1. Одним из обязательных условий принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав (включая комиссионера, агента, которые осуществляют реализацию от своего имени) сумм НДС к вычету является наличие счета-фактуры.

Согласно ст. 169 НК счет-фактура является документом, служащим основанием для принятия предъявленных сумм налога к вычету или возмещению. Налогоплательщик обязан составить счет- фактуру, вести журналы учета полученных и выставленных счетов- фактур, книги покупок и книги продаж.

Счета-фактуры не составляются по операциям реализации ценных бумаг (за исключением брокерских и посреднических услуг), а также банками, страховыми организациями и негосударственными пенсионными фондами по операциям, не подлежащим налогообложению. При реализации товаров (работ, услуг) и передаче имущественных прав, а также при получении авансов счета-фактуры выставляются продавцом не позднее пяти календарных дней, считая со дня отгрузки товара (выполнения работ, оказания услуг), передачи имущественных прав или получения авансов. В расчетных и первичных учетных документах, а также в счетах-фактурах сумма НДС выделяется отдельной строкой. При реализации товаров (работ, услуг), не подлежащих налогообложению, а также при освобождении налогоплательщика от соответствующих обязанностей в соответствии со ст. 145 НК в расчетных, первичных учетных документах и счетах-фактурах делается надпись или ставится штамп «Без налога (НДС)».

Счет-фактура подписывается руководителем и главным бухгалтером организации либо иными уполномоченными лицами. В счете-фактуре, выставляемом при реализации товаров (работ, услуг), а также при передаче имущественных прав, должны быть указаны продавцом (налогоплательщиком):

- порядковый номер и дата выписки счета-фактуры;

- наименование, адрес и идентификационные номера (ИНН) налогоплательщика и покупателя;

- наименование и адрес грузоотправителя и грузополучателя;

- номер платежно-расчетного документа (при получении авансовых и иных платежей);

- наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг) и единица измерения (при возможности ее указания);

- количество (объем) товаров (работ, услуг) исходя из принятых по нему единиц измерения;

- цена (тариф) за единицу измерения по договору (контракту) без учета НДС, а в случае применения государственных регулируемых цен (тарифов), включающих в себя НДС, с учетом суммы налога;

- стоимость за все количество товаров (работ, услуг), имущественных прав без НДС;

- сумма акциза по подакцизным товарам;

- налоговая ставка;

- сумма НДС, предъявляемая покупателю товаров (работ, услуг), имущественных прав;

- стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом НДС;

- страна происхождения товара;

- номер грузовой таможенной декларации.

В счете-фактуре, выставляемом при получении авансов, должны быть указаны:

- порядковый номер и дата выписки счета-фактуры;

- наименование, адрес и ИНН налогоплательщика и покупателя;

- номер платежно-расчетного документа;

- наименование поставляемых товаров (описание работ, услуг), имущественных прав;

- сумма оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав;

- налоговая ставка;

- сумма налога, предъявляемая покупателю товаров (работ, услуг), имущественных прав, определяемая исходя из применяемых налоговых ставок.

2. Налогоплательщик обязан вести раздельный учет сумм НДС по приобретенным товарам (работам, услугам), имущественным правам, которые используются для осуществления как облагаемых, так и не подлежащих обложению НДС операций. При отсутствии раздельного учета сумма НДС вычету не подлежит и в расходы, учитываемые при исчислении налога на прибыль организаций (НДФЛ для ИП), не включается. Раздельный учет вести не обязательно только в тех налоговых периодах, в которых доля расходов на производство не облагаемых НДС товаров (работ, услуг) не превышает 5% общей величины совокупных расходов на производство.

3 Следует учитывать, что в некоторых случаях суммы НДС, принятые к вычету налогоплательщиком по товарам (работам, услугам), в том числе по основным средствам и нематериальным активам, имущественным правам, подлежат восстановлению согласно п. 3 ст. 170 НК. Условия и размеры восстанавливаемого НДС представлены в таблице.

| Условия восстановления НДС, ранее принятого к вычету налогоплательщиком | ||

|---|---|---|

| Условия восстановления НДС | Размер восстанавливаемого НДС | Примечание |

| 1. Передача имущества, нематериальных активов и имущественных прав в качестве вклада в уставный (складочный) капитал хозяйственных обществ и товариществ или паевых взносов в паевые фонды кооперативов | НДС, ранее принятый к вычету, а по основным фондам и нематериальным активам — в сумме, пропорциональной остаточной (балансовой) стоимости без учета переоценки | Восстановленная сумма НДС указывается в документах, оформляемых при передаче, но не включается в стоимость имущества (активов, прав), а подлежит налоговому вычету у принимающей организации |

| 2. Дальнейшее использование товаров (работ, услуг) и имущественных прав для осуществления операций, при которых суммы НДС учитываются в их стоимости, в частности при переходе на упрощенную систему налогообложения и единый налог на вмененный доход, а также при их передаче правопреемнику при реорганизации юридических лиц | НДС, ранее принятый к вычету, а по основным фондам и нематериальным активам — в сумме, пропорциональной остаточной (балансовой) стоимости без учета переоценки | Восстановленная сумма НДС не включается в стоимость имущества (активов, прав), а учитывается в составе прочих расходов |

| 3. При переходе налогоплательщика на специальные налоговые режимы: упрощенную систему налогообложения, систему налогообложения в виде единого налога на вмененный доход. Не применяется при переходе на уплату единого сельскохозяйственного налога | НДС, ранее принятый к вычету, а в отношении основных средств и нематериальных активов — в размере суммы, пропорциональной остаточной (балансовой) стоимости без учета переоценки | Сумма НДС подлежит восстановлению в налоговом периоде, предшествующему переходу на указанные режимы |

| 4. В случае перечисления покупателем авансов, т.е. сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав | НДС в размере, ранее принятом к вычету в отношении авансов | Сумма НДС подлежит восстановлению в том налоговом периоде, в котором суммы НДС по приобретенным товарам (работам, услугам), имущественным правам подлежат вычету в порядке, установленном НК РФ, или в том налоговом периоде, в котором произошло изменение условий либо расторжение соответствующего договора и возврат соответствующих сумм авансов, полученных налогоплательщиком |

Исчисление сумм НДС, подлежащих уплате в бюджет, конкретными налогоплательщиками можно продемонстрировать на условном примере (табл. 8.4) взаимосвязанных предприятий, приобретающих продукцию у предприятий-смежников и реализующих готовую продукцию конечному покупателю.

Как видно по данным таблице, общая сумма добавленной стоимости, созданной на всех четырех предприятиях, составила 450 тыс. руб., и при ставке НДС 18% общая сумма уплаченного в бюджет налога равна 81 тыс. руб. Таким образом, несмотря на то, что по принятой в российском законодательстве методике облагаемый НДС оборот определен как стоимость реализованных товаров (работ, услуг), предприятие уплачивает в бюджет сумму НДС в зависимости от созданной на нем добавленной стоимости.

Механизм исчисления НДС, подлежащего уплате в бюджет, применяемый в РФ, позволяет, с одной стороны, избежать дополнительных учетных процедур и затрат, связанных с определением созданной на предприятии добавленной стоимости, с другой — обеспечивает налогоплательщику источник уплаты данного налога, так как дает возможность переложить уплаченный в бюджет НДС на конечного потребителя.

Как было показано ранее, в случае превышения в каком-либо налоговом периоде величины налоговых вычетов над суммой исчисленного по облагаемым операциям и восстановленного НДС возникающая при этом отрицательная разница подлежит возмещению, зачету или возврату налогоплательщику из бюджета.

Порядок возмещения НДС налогоплательщику установлен ст. 176 НК.

1 После представления налогоплательщиком налоговой декларации налоговый орган в процессе камеральной налоговой проверки в течение трех месяцев проверяет обоснованность суммы налога, заявленной к возмещению.

2 По окончании проверки в течение семи дней налоговый орган обязан принять решение о возмещении соответствующих сумм, если при этом не были выявлены нарушения законодательства о налогах и сборах.

3 В случае выявления нарушений законодательства о налогах и сборах составляется акт налоговой проверки и руководителем (заместителем руководителя) налогового органа выносится решение о привлечении к ответственности или об отказе в привлечении налогоплательщика к ответственности за совершение налогового правонарушения. Одновременно с ним выносится соответствующее решение о возмещении (полностью или частично) суммы налога, заявленной к возмещению, или решение об отказе в возмещении полностью или частично, а также решение о зачете или возврате налогоплательщику суммы НДС. О любом принятом решении налоговый орган обязан в письменной форме сообщить налогоплательщику в течение пяти дней со дня его принятия.

4 В случае принятия положительного решения о возмещении (полного или частичного) и при наличии у налогоплательщика недоимки по НДС, иным федеральным налогам, задолженности по соответствующим пеням и (или) штрафам, налоговый орган самостоятельно производит зачет суммы НДС, подлежащей возмещению, в счет погашения указанных недоимки и задолженности. Причем, если данное решение принято при наличии недоимки по налогу, образовавшейся в период между подачей декларации и датой возмещения соответствующих сумм и не превышающей сумму, подлежащую возмещению, пени на сумму недоимки не начисляются.

5 В случае принятия положительного решения о возмещении (полного или частичного) и при отсутствии у налогоплательщика недоимки по НДС, иным федеральным налогам, задолженности по соответствующим пеням и (или) штрафам, подлежащие возврату суммы налога по соответствующему письменному заявлению налогоплательщика либо перечисляются на указанный им банковский счет, либо направляются в счет уплаты предстоящих налоговых платежей по НДС или иным федеральным налогам.

6 Поручение налогового органа на возврат суммы налога налогоплательщику подлежит направлению в территориальный орган Федерального казначейства на следующий день после дня принятия налоговым органом такого решения. Получив указанное поручение территориальный орган Федерального казначейства в течение пяти дней осуществляет налогоплательщику возврат суммы налога и в тот же срок уведомляет налоговый орган о дате возврата и сумме возвращенных налогоплательщику денежных средств.

7 При нарушении сроков возврата суммы налога, считая с 12-го дня после завершения камеральной налоговой проверки, по итогам которой было вынесено решение о возмещении (полном или частичном) суммы налога, начисляются проценты исходя из ставки рефинансирования ЦБ РФ.

Формулы расчета НДС достаточны просты. Чтобы вычислить НДС от суммы при реализации товаров (работ, услуг), облагаемых НДС по ставке 20%, используется следующая формула:

Как посчитать НДС 20% от суммы: пример

Организация, реализовала товар, облагаемый НДС по ставке 20%, общей стоимостью 100000 руб. Соответственно, сумма НДС составит 20000 руб. (100000 руб. х 20%).

Как посчитать НДС по ставке 10%

В этом случае используется формула, аналогичная формуле вычисления НДС по ставке 20%, только вместо 20% подставляется значение 10%:

Как рассчитывается НДС 10% от суммы: пример

Предприниматель реализовал товар, облагаемый НДС по ставке 10%, общей стоимостью 50000 руб. Соответственно, сумма НДС составит 5000 руб. (50000 руб. х 10%).

Как из суммы вычленить НДС

Бывают ситуации, когда НДС нужно начислять не сверх определенной суммы, а нужно наоборот вычленить НДС, уже «сидящий» внутри какой-либо суммы. Например, это может потребоваться продавцу при получении предоплаты за товар. Для этих целей применяется следующая формула:

Расчетная ставка НДС в 2019 году может принимать два значения: 20/120 и 10/110. Выбор ставки зависит от того, по какой ставке облагается конкретная реализация – 20% или 10%.

Как из суммы вычленить НДС 20%: пример

Организация-исполнитель получила от заказчика предоплату в счет предстоящего выполнения работ, облагаемых НДС по ставке 20%. Сумма предоплаты составляет 360000 руб., в том числе НДС.

Т.к. работы облагаются по ставке 20%, то для определения суммы НДС с предоплаты используется расчетная ставка 20/120. НДС с предоплаты в нашем примере будет равен 60000 руб. (360000 руб. х 20/120).

Как из суммы вычленить НДС 10%: пример

ИП поступил аванс в счет предстоящей поставки товаров, облагаемых НДС по ставке 10%. Сумма аванса – 110000 руб., в том числе НДС.

В данном случае для того, чтобы посчитать сумму входного НДС применяется расчетная ставка 10/110 (т.к. товар облагается по ставке 10%). Соответственно, сумма НДС с аванса составит 10000 руб. (110000 руб. х 10/110).

Формула начисленного НДС

Чтобы посчитать сумму начисленного НДС за квартал, применяется следующая формула:

Если в течение квартала выполнялись строительно-монтажные работы для собственных нужд, производилась корректировка реализации товаров (работ, услуг) или же реализация/корректировка реализации предприятия в целом как имущественного комплекса, то НДС по этим операциям также включается в общую сумму начисленного НДС. Также если вы делали восстановление НДС, ранее принятого к вычету, то не забудьте прибавить к общей сумме начисленного НДС сумму восстановленного налога.

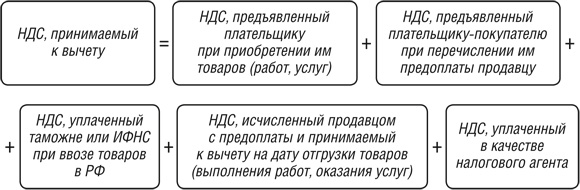

Формула вычета НДС

НДС, принимаемый к вычету в том или ином квартале, рассчитывается по нижеприведенной формуле:

Если у организации/ИП есть НДС, подлежащий вычету по строительно-монтажным работам, выполненным для собственного потребления, то этот НДС прибавляется к общей сумме НДС, принимаемой к вычету в конкретном квартале.

Итоговая сумма НДС

Сумма НДС, которую нужно уплатить в бюджет по итогам квартала, рассчитывается следующим образом:

Важно отметить, что если в результате расчетов итоговое значение у вас получилось равным нулю, то в бюджет ничего платить не нужно. Если же полученное значение отрицательное, то вы вправе претендовать на возмещение НДС из бюджета.

Безопасный вычет по НДС в 2019 году

Существует еще одна связанная с НДС формула, которую обязательно надо взять на вооружение каждому бухгалтеру:

Дело в том, что если доля вычетов за 12 месяцев будет равна или превысит 89%, то вашей компанией заинтересуются налоговики и могут даже прийти с выездной проверкой (п. 3 Приложения № 2 Концепции, утв. Приказом ФНС России от 30.05.2007 N ММ-3-06/333@ ).

Т.к. налоговым периодом по НДС является квартал, то и расчет доли вычетов нужно производить на основании деклараций за 4 истекших квартала.

Подробнее о безопасной доле вычетов по НДС вы можете прочитать здесь.

Исчисление суммы НДС, подлежащей уплате в бюджет, осуществляется налогоплательщиками с учетом возможности применения прав на налоговые вычеты и обязанностей по начислению НДС по объектам налогообложения и восстановлению НДС.

НДС б-т = НДС нач. – НДС уплач. + НДС восст., где:

НДС б-т – сумма налога, подлежащая уплате в бюджет,

НДС нач. – сумма налога, исчисленная по налоговой базе,

НДС уплач. – сумма налога, принимаемая к вычету,

НДС восст. – сумма налога подлежащего восстановлению.

Порядок возмещения НДС.

Возмещение НДС из бюджета происходит в случае, если начисленный НДС, увеличенный на сумму восстановленного НДС, меньше, чем сумма НДС, принимаемая к вычету.

НДС нач+ НДС восст. ˂. НДС уплач.

Возмещению подлежит только та часть НДС, который был уплачен поставщикам за товары (работы, услуги), т.е. «входной» НДС.

Заявление о возврате (зачете) суммы налога, заявленной к возмещению, может быть направлено в налоговый орган по телекоммуникационным каналам связи в электронной форме с усиленной квалифицированной электронной подписью.

Возмещение налога может быть произведено налоговым органом в виде зачета или возврата в порядке, установленном ст. 176 НК РФ. Решение о возмещении НДС выносится только по результатам камеральной проверки (п. 2 ст. 176 НК РФ) либо до завершения камеральной проверки в случае применения заявительного порядка возмещения НДС (п. 8 ст. 176.1 НК РФ).

Этапы возмещения НДС:

1. Налогоплательщик представляет декларацию с заявленной к возмещению суммой НДС.

2. Налоговый орган проводит в течение 3-х месяцев камеральную проверку.

3. Если нарушений не выявлено, то в течение 7 рабочих дней принимается решение о возмещении НДС путем зачета или возврата НДС.

4. На 8-й день в орган Федерального казначейства направляется поручение на возврат НДС.

5. Орган Федерального казначейства в течение 5 рабочих дней со дня получения из налогового органа поручения, перечисляет сумму НДС на банковский счет налогоплательщика и уведомляет об этом налоговый орган.

Сроки, порядок уплаты НДС в бюджет и представления декларации.

| Срок и порядок уплаты НДС | НДС за налоговый период уплачивается равными долями в течение трех месяцев, следующих за истекшим налоговым периодом. Срок уплаты – не позднее 25-го числа каждого месяца. Допускается досрочная уплата налога. |

| НДС уплачивается по месту постановки на учет в налоговых органах (п. 2 ст. 174 НК РФ). | |

| Декларация | Представляется в инспекцию по месту учета организации. Срок представления декларации – не позднее 25-го числа месяца, следующего за истекшим налоговым периодом – кварталом. (ст. 163, п.5 ст. 174 НК РФ). |

| Уточненная (корректирующая) декларация | Представляется: 1. Если ошибки привели к занижению налоговой базы – уточненная декларация представляется в обязательном порядке. 2. Если ошибки не привели к занижению налоговой базы – представление уточненной декларации это право, а не обязанность (п. 1 ст. 81 НК РФ) организации. Уточненная (корректирующая) налоговая декларация представляется за период, данные которого уточняются. |

| Ответственность при подаче уточненной (корректирующей) декларации | Ответственность не предусмотрена, если уточненная декларация представляется: 1. до истечения срока представления первоначальной декларации, то декларация считается поданной в установленный срок (п. 2 ст. 81 НК РФ). 2. после истечения срока представления первоначальной декларации, но до истечения срока уплаты налога, при условии, что уточненная декларация подана до момента, когда организация узнала об обнаружении ошибок налоговым органом либо о назначении выездной налоговой проверки (п. 3 ст. 81 НК РФ). 3. представлена после того, как истекли сроки подачи декларации и уплаты налога при выполнении следующих условий: – уточненная декларация подана до момента, когда организация узнала об обнаружении ошибок налоговым органом либо о назначении выездной налоговой проверки (п. 3 ст. 81 НК РФ); – вы уплатили недоимку и пени до момента представления уточненной декларации (п. 4 ст. 81 НК РФ); – по результатам выездной налоговой проверки, после проведения которой представлена уточненная декларация, не обнаружены ошибки и искажения сведений (п. 4 ст. 81 НК РФ). |

Бухгалтерский учет НДС.

В бухгалтерском учете хозяйственные операции, связанные с НДС отражаются на активном счете 19 «Налог на добавленную стоимость по приобретенным ценностям» и активно-пассивном счете 68 «Расчеты по налогам и сборам», субсчет « Расчеты по НДС».

К счету 19 открываются субсчета:

– 1 «НДС при приобретении основных средств»;

– 2 «НДС по приобретенным нематериальным активам»;

– 3 «НДС по приобретенным МПЗ».

Структура счета 19:

|

|

|

| Дебет (Дт) |  |

Кредит (Кт) |

| |

|

|

| 1. Сальдо – остаток НДС по приобретенным материальным ценностям |  |

|

| |

|

|

| 2. НДС по приобретенным материальным ценностям. | |

3. НДС по материальным ценностям, списанным в затраты на производство |

| |

|

|

| 4. Сальдо – остаток НДС по приобретенным материальным ценностям (1+2-3) |  |

Структура счета 68:

| |

|

|

| Дебет (Дт) | |

Кредит (Кт) |

| |

|

|

| Сальдо – остаток задолженности бюджета предприятию по НДС | |

Сальдо- остаток задолженности предприятия бюджету по НДС |

| |

|

|

| Зачет НДС, уплаченного по приобретенным материальным ценностям поставщикам | |

Начисления задолженности предприятия по НДС |

| |

|

|

| Сальдо – остаток задолженности бюджета предприятию по НДС | |

Сальдо – остаток задолженности предприятия бюджету по НДС |

Основные проводки по счету 19 "Налог на добавленную стоимость по приобретенным ценностям" и 68 "Расчеты по налогам и сборам", субсчет "Расчеты по НДС":

| Содержание операции | Документ | Номера корреспондирующих счетов | |

| Дебет | Кредит | ||

| 1. Отражена сумма НДС по приобретенным товарам (работам, услугам) | Счет-фактура | ||

| 2. Отнесена сумма НДС по приобретенным товарам (работам, услугам) на расчеты с бюджетом (вычет по НДС) | Счет-фактура | 68 с/сч "НДС" | |

| 3. Начислена сумма НДС по реализации продукции (работ, услуг) | Расчет | 90-3 | 68 с/сч "НДС" |

| 4. Начислена сумма НДС от реализации основных средств, нематериальных активов и иного имущества | Расчет | 91-2 | 68 с/сч "НДС" |

| 5. Начислена сумма НДС от безвозмездной передачи товаров (работ, услуг) | Расчет | 91-2 | 68 с/сч "НДС" |

| 6.Начислен НДС по авансам полученным | Счет-фактура | 76АВ | 68 с/сч "НДС" |

| 7.Принят к вычету НДС по авансам после реализации | Счет-фактура, Расчет | 68 с/сч "НДС" | 76АВ |

| 8.Перечислена сумма НДС в бюджет | Платежное поручение | 68 с/сч "НДС" | |

| 9. Отражена сумма НДС по материальным ценностям, работам, услугам, использованным для собственных непроизводственных нужд. | Счет-фактура | 91-2 | |

| 10. Отнесена на себестоимость сумма НДС по приобретенным товарам (работам, услугам) | Счет-фактура | 20, 23, 25, 26, 44 |

Пример расчета НДС.

Организация ООО "Омега" в VI квартале 2016 г. осуществила следующие операции на территории Российской Федерации:

| Условие задачи | Комментарии, решение |

| 1. Реализованы товары, облагаемые НДС: a. по ставке 10 % на сумму 206 000 000 руб. (в т.ч. НДС 18 727 273 руб.); b. по ставке 18 % на сумму 150 000 000 руб. (в т.ч. НДС 22 881 356 руб.). Под эту отгрузку во II квартале 2016 г. организация получила предварительную оплату (аванс) в сумме 50 000 000 руб. и уплатила с этой суммы в бюджет налог на добавленную стоимость в размере 7 627 119 руб. (50 000 000 руб. x 18 / 118). | 1. НДС начисленный по операциям реализации по ставке 10 % равен 18 727 273 руб. 2. НДС начисленный по операциям реализации по ставке 18% равен 22 881 356 руб. 3. НДС уплаченный по полученным во II квартале 2016 4. г. авансам равен 7 627 119 руб. |

| 2. Получена оплата в счет предстоящей реализации товаров, облагаемых по ставке 10 %, в размере 3 500 000 руб. Согласно условиям договора отгрузка покупателю товара должна быть осуществлена в I квартале 2017 г. | Момент определения налоговой базы – одна из ранних дат: оплата или отгрузка товаров. В данном случае, организация получила предоплату, следовательно, данная операция признается объектом налогообложения и налог подлежит начислению. НДС начисленный = 3 500 000 руб. * 10/110% = 318 182 руб. |

| 3. Осуществила предоплату за сырье и материалы поставщику ООО «Арго» в сумме 350 000 руб., в том числе НДС 53 390 руб. (сырье и материалы облагаются по ставке 18 % и предполагается, что будут использоваться при производстве товаров, облагаемых по ставке 18 %). В текущем налоговом периоде сырье и материалы на сумму 500 000 рублей (в том числе НДС 76 271 руб.) поступили на склад и оприходованы. | Перечислив поставщику предоплату, организация имеет право на вычет: НДС уплаченный = 53 390 руб. В силу того, что в текущем налоговом периоде, получены и оприходованы, то, согласно пп. 3 п. 3 ст. 170 НК РФ, необходимо налог восстановить в сумме, ранее принятой к вычету: НДС восстановленный = 53 390 руб. По фактически поступившим сырью и материалам, организация имеет право принять НДС к вычету: НДС уплаченный = 76 271 руб. |

| 4. Передала в уставный капитал организации ООО «Малыш» основное средство, первоначальная стоимость которого 350 000 руб., сумма начисленной амортизации на момент передачи 120 000 руб. | Согласно ст. 170 НК РФ, при передаче основных средств в уставный капитал другой организации, необходимо восстановить сумму НДС, которая ранее была принята к вычету. НДС, подлежащий восстановлению начисляется на остаточную стоимость основных средств. Остаточная стоимость= 350 000 – 120 000 = 230 000 руб. НДС восстановленный = 230 000 руб. * 18%= 41 400 руб. |

| 5. В текущем налоговом периоде иностранная компания SEDER оказала ООО "Омега" рекламные услуги на сумму 2 400 000 руб. | Поскольку на основании пп. 4 п. 1 ст. 148 НК РФ местом реализации рекламных услуг признается место осуществления деятельности покупателя этих услуг, ООО "Омега" в данном случае признается налоговым агентом и обязано исчислить, удержать и перечислить НДС в бюджет РФ по ставке 18 %. Налоговая база определяется на дату перечисления денег иностранной организации как сумма дохода иностранной организации с учетом НДС. Следовательно, НДС к перечислению в бюджет налоговым агентом = 2 400 000 * 18/118 = 366 102 руб. Кроме того, данную сумму организация ООО «Омега» вправе принять в данном налоговом периоде к вычету: НДС уплаченный = 366 102 руб. |

Все необходимые документы на вычет составлены верно и получены организацией в текущем налоговом периоде.

1. Организация является налогоплательщиком НДС и налоговым агентом.

2. Организация осуществляла деятельность, которая облагается по ставкам 10% и 18%. Поэтому, налоговая база будет определяться отдельно по каждой налоговой ставке и, кроме того, налоговая база будет определяться отдельно по каждой облагаемой операции.

3. Расчет налога за налоговый период, который подлежит перечислению в бюджет, производим по формуле:

НДС б-т = НДС нач. – НДС уплач. + НДС восст., где:

НДС б-т – сумма налога, подлежащая уплате в бюджет,

НДС нач. – сумма налога, исчисленная по налоговой базе,

НДС уплач. – сумма налога, принимаемая к вычету,

НДС восст. – сумма налога подлежащего восстановлению.

Для этого данные расчетов занесем в таблицы:

1. По операциям, облагаемым по ставке 18%:

| Номер и содержание операции | НДС начисленный (исходящий) | НДС уплаченный (входящий) | НДС восстановленный | НДС к уплате в бюджет (гр.2-гр.3+гр.4) |

| 1. | 22 881 356 руб. | |||

| 1. | 7 627 119 руб. | |||

| 3. | 53 390 руб. | 53 390 руб. | ||

| 3. | 76 271 руб. | |||

| 5. (нал.агент) | 366 102 руб. | 366 102 руб. | ||

| 4. | 41 400 руб. | |||

| Итого: | 23 247 458 руб. | 8 122 882 руб. | 94 790 руб. | 15 219 366 руб. |

2. По операциям, облагаемым по ставке 10 %:

| Номер и содержание операции | НДС начисленный (исходящий) | НДС уплаченный (входящий) | НДС восстановленный | НДС к уплате в бюджет |

| 1. | 18 727 273 руб. | |||

| 2. | 318 182 | |||

| Итого: | 19 045 455 руб. | – | – | 19 045 455 руб. |

3. В целом по организации:

| НДС начисленный (исходящий) | НДС уплаченный (входящий) | НДС восстановленный | ИТОГО НДС к уплате | ||

| По ставке 18 % | По ставке 10 % | По ставке 18 % | По ставке 10 % | ||

| 23 247 458 руб. | 19 045 455 руб. | 8 122 882 руб. | – | 94 790 руб. | 34 264 821 руб. |

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого.

Папиллярные узоры пальцев рук – маркер спортивных способностей: дерматоглифические признаки формируются на 3-5 месяце беременности, не изменяются в течение жизни.

No related posts.