Порядок снятия обременения по ипотеке сбербанк

Содержание

- 0.1 Как снять обременение с недвижимости?

- 0.2 Как понять, что с моей недвижимости снимают обременение?

- 0.3 Мне не пришло смс. Что делать?

- 0.4 Как проверить, что обременение снято?

- 0.5 Можно ли продать недвижимость с обременением?

- 1 Что такое обременение по ипотечному соглашению

- 2 Где можно снять обременение

- 3 Справка о снятии обременения

- 4 Сроки снятия обременения

- 5 Процедура снятия обременения по ипотеке в Сбербанке

- 6 Документы, необходимые для закрытия обременения

- 7 Способ подачи документов

- 8 Решение споров по снятию обременения

- 9 Последний платеж

- 10 Понятие

- 11 Документы

- 12 Заявление

- 13 Варианты подачи документов

- 14 Обращение в суд

- 15 Порядок процедуры

- 16 Сроки

- 17 Продажа имущества

- 18 Решение споров

- 19 Начисление пени

Если недвижимость куплена в ипотеку, то пока долг не будет выплачен, продавать и совершать другие сделки с этой недвижимостью просто так нельзя. Это называется обременением. Информация о том, что недвижимость с обременением, записана в Едином государственном реестре недвижимости — ЕГРН.

Мы собрали 5 главных вопросов об обременении и с удовольствием на них ответили.

Как снять обременение с недвижимости?

Если ипотека оформлена в Сбербанке, процесс начнется автоматически после того, как вы полностью погасите кредит. То есть самому больше ничего делать не нужно.

Такой порядок введен с 1 июля 2018 года, когда вышли поправки в закон об ипотеке. Изменения разрешают банкам снимать обременение в одностороннем порядке во всех случаях. Раньше для этого владельцу недвижимости нужно было идти в МФЦ или Росреестр, причем иногда вместе с представителем банка.

Как понять, что с моей недвижимости снимают обременение?

Если вы оформили ипотеку в Сбербанке, то на следующий день после внесения последнего платежа банк пришлет смс о том, что процесс снятия обременения начался. В смс будет ссылка на личный кабинет, в котором можно отслеживать статус снятия обременения, а также задать вопрос специалисту — в чате или заказать звонок.

Для входа в личный кабинет нужно будет ввести свой номер телефона и пароль. Если пароль утерян, нажмите «Забыли пароль?» и следуйте инструкциям по восстановлению. Если вы заходите в первый раз, дополнительно нужно будет указать свои ФИО и номер кредитного договора.

Снятие занимает до 30 календарных дней. Когда обременение будет снято, вы также получите смс об этом.

Перед тем, как вносить последний платеж, вспомните, не меняли ли вы номер телефона? Если да, нужно будет прийти заранее в любой офис Сбербанка и сообщить действующий телефон.

Мне не пришло смс. Что делать?

Не переживайте, возможно вы поменяли номер и смс пришло на старый телефон. Тогда просто ждите. Через 30 дней проверьте, снято ли обременение. Об этом — ниже.

Если же вы уверены, что номер верный — оформите заявление на ДомКлик. Специалисты все проверят и сообщат, когда обременение будет снято.

Как проверить, что обременение снято?

После снятия обременения информация обновляется на сайте Росреестра примерно в течение недели. Проверить, снято ли обременение, можно тремя способами:

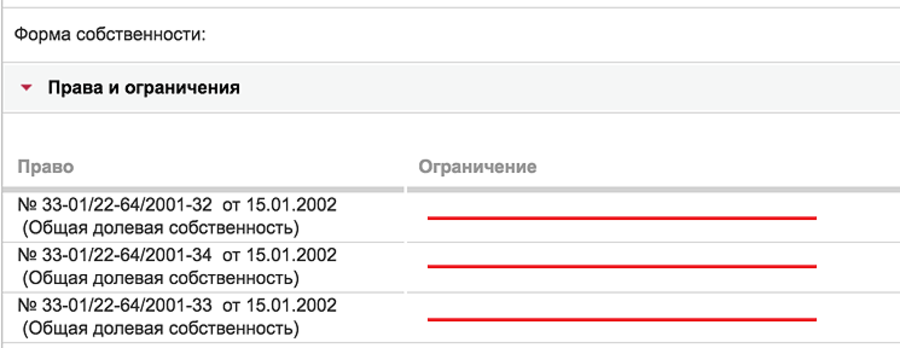

- Бесплатно на странице справочного сервиса Росреестра. Нужно указать кадастровый, условный номер или адрес. Внизу в разделе «Права и ограничения» должно быть пусто.

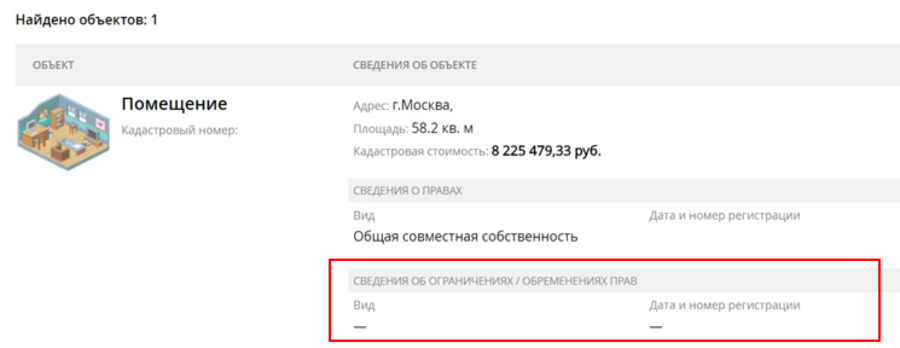

- Бесплатно в разделе «Мои объекты» в личном кабинете на сайте Росреестра. Сделать это можно, если у вас есть аккаунт на сайте Госуслуг. В разделе отображается ваша недвижимость. В карточке будет информация об обременении. Если обременение снято, в графе «Сведения об ограничениях/обременениях прав» будет стоять прочерк.

- Закажите выписку из ЕГРН — в ней тоже есть графа об ограничении прав и обременении. Там должно быть написано: «Не зарегистрировано». Заказать выписку можно на сайте Росреестра. Учтите, это платная услуга.

Можно ли продать недвижимость с обременением?

Можно, но банк должен дать согласие на сделку. Такие ситуации рассматриваются в индивидуальном порядке. Здесь есть несколько варианов:

- Вы продаете квартиру человеку, который будет оформлять ипотеку в Сбербанке. В этом случае деньги после продажи будут направлены на полное погашение вашего кредита. Вы получите разницу между стоимостью квартиры при продаже и остатком по кредиту. Ваши обязательства будут выполнены. Обременение будет переоформлено на нового владельца квартиры.

- Можно договориться с покупателем. Деньгами от продажи погасить ипотеку досрочно и снять обременение. А потом оформить саму продажу.

- Можно отдать в залог банку что-то другое. Тогда обременение снимут и недвижимость можно будет продать.

Распространенный способ приобретения недвижимости – оформление ипотечного кредита в Сбербанке или другом финансовом учреждении. Квартира становится собственностью после расчета кредитными средствами с продавцом и документального оформления сделки.

Однако на весь период выплаты займа недвижимость попадает в залог. Статус налагает серьезные ограничения по распоряжению жильем.

Но когда-то кредит будет выплачен. В каком порядке происходит снятие обременения по ипотеке Сбербанка? Рассмотрим основные моменты этой процедуры.

Что такое обременение по ипотечному соглашению

Снятие юридического обременения по ипотеке в Сбербанке. Фото № 1

Ипотечный кредитный договор подразумевает приобретение объекта недвижимости на средства займа с обеспечением обязательств заемщика по своевременной выплате суммы путем предоставления залога кредитору. Понятие залога и связанного с ним обременения прав включает следующие условия:

- По сложившейся практике в залог попадает сам предмет кредитного соглашения: приобретенная квартира. Однако ФЗ № 102 «Об ипотеке» от 16 июля 1998 года не запрещает оформить залог на другую недвижимость заемщика.

- По договору об ипотеке (залоге недвижимого имущества) кредитор-залогодержатель вправе обеспечить свои требования к заемщику-залогодателю обращением взыскания на предмет и восполнить убытки в пределах стоимости недвижимости. Эта процедура регулируется статьей 1 Закона 102-фз.

- Для обеспечения прав кредитора на случай ненадлежащего исполнения заемщиком обязанностей предусмотрено обременение права на закладную квартиру. В соответствие с п. 2 статьи 346 ГК РФ собственник не вправе отчуждать предмет залога без согласия банка.

Суть ипотечного обременения в комплексе ограничений по распоряжению недвижимостью. В житейском смысле получается, что ипотечная квартира хоть и является собственностью приобретателя, но не может быть продана или завещана, подарена третьим лицам, пока действуют ограничения прав.

А вот передать во временное владение или пользование такое жилье без уведомления банка закон владельцу не запрещает (п. 3, ст. 346 ГК). Заемщик может сдавать предмет залога в аренду, при этом не освобождаясь от обязательств по кредитному договору. Правда, следует внимательно перечесть ипотечный договор. Банк волен запретить аренду залоговой квартиры.

Снять правовое обременение по ипотеке Сбербанка возможно только после полного исполнения кредитных обязательств (п 1, ст. 352 ГК). Это же правило действует и в отношении кредитов, оформленных в прочих банковских учреждения.

Где можно снять обременение

Юридически ограничения прав исчезают с последним траншем по кредиту, но фактическое оформление происходит после обращения собственника недвижимости в Федеральную регистрационную службу (ФРС).

Приступать к снятию ограничений следует в финансовом учреждении, где оформлен ипотечный кредит.

Шаг 1. В нашем случае потребуется обращение в кредитный отдел отделения Сбербанка по месту постоянной прописки заемщика – залогодателя.

Шаг 2. Алгоритм предусматривает выдачу банком справки о полном исполнении обязательств по кредитному договору.

Шаг 3. Затем собственник жилья обращается с подтверждающими документами и пакетом правоустанавливающих оснований на недвижимость в органы Росреестра.

Справка о снятии обременения

Как получить справку об отсутствии обременения на квартиру? Фото № 2

Прежде всего нужно получить справку о погашении кредита с приложением информации по ссудному счету. Изредка по закрытому ипотечному соглашению возникают спорные ситуации. Поэтому «на всякий пожарный» требуйте у банка полную информацию с указанием:

- реквизитов ипотечного договора: номера, дата заключения, данных сторон;

- круга исполненных денежных и временных обязательств;

- погашенной суммы ипотечного договора;

- отсутствия претензий финансового и прочего характера, в связи с чем договор признается закрытым в силу исполнения заемщиков обязательств в полном объеме.

Также потребуется получить в банке закладную по квартире с отметкой о погашении обязательств.

Сроки снятия обременения

Время, необходимое для полного урегулирования всех вопросов по снятию обременения, составит около двух месяцев, из которых:

- половина срока уйдет на взаимодействие с банком. Рекомендуется за месяц до планового закрытия кредита (досрочного гашения ссуды) проинформировать кредитора о предстоящем завершении обязательств. Банк дополнительно проверит ссудный счет, подготовит документы в Росреестр. Для выдачи закрывающей справки времени нужно немного — 3 дня.

- Погашение записи об ипотеке производится в течение 3 суток после поступления заявления от владельца закладной к регистратору (ст. 25 ФЗ «Об ипотеке). Официальное оформление юридической чистоты с подготовкой выписки ЕГРП займет еще месяц.

Важно знать, что ЕГРП не обязан отслеживать отношения многочисленных заемщиков и кредитных учреждений. Поэтому даже в случае полного погашения займа собственнику квартиры необходимо дополнительно побеспокоиться о внесении изменений в документы.

Процедура снятия обременения по ипотеке в Сбербанке

Обращение плательщика в Сбербанк о снятии обременения по ипотеке. Фото № 3

- За 30 дней до завершения срока кредитного договора заемщик обращается в отделение Сбербанка, где оформлялась ипотека и сообщает о предстоящем завершении выплат.

- Банковский сотрудник обязан подготовить и выдать на руки рабочий документ с произведенными платежами и оставшимися внесениями.

- В назначенный день клиент вносит оставшуюся сумму кредита на свой счет. Платить нужно с точностью до копейки, иначе договор продолжит свое действие, и вывести квартиру из залога не выйдет.

- После погашения суммы заемщик обращается в Сбербанк с заявлением о закрытии договора.

Вот теперь можно приступать к снятию обременения по ипотеке. В Сбербанке эта процедура максимально упрощена. Сотрудники обязаны содействовать разрешению ситуации. Алгоритм действий:

- Кредитор связывается с клиентом по телефону для выработки плана действий;

- Клиент подходит в кредитный отдел, где ему передается необходимый пакет документов, включая закладную со всеми отметками;

- Уже бывший заемщик отправляется в подразделение Росреестра или МФЦ, где составляет заявление по стандартной форме на снятие обременения недвижимости.

Все бумаги Сбербанк подготовит на безвозмездной основе.

Документы, необходимые для закрытия обременения

Какие документы необходимы для снятия обременения по ипотеке? Фото № 4

Перед посещением регистрационного органа нужно убедиться в полноте собранных документов. Что же потребуется для погашения отметки о залоге в ЕГРП?

- Паспорта/копии совладельцев недвижимости, фигурирующих в правоустанавливающих бумагах;

- Свидетельство о праве собственности на недвижимость (в нем пока есть отметка об ограничении прав в связи с ипотекой);

- Ипотечный договор с копией;

- Банковское письмо с информацией о погашении кредита, подкрепленное выпиской по ссудному счету;

- Заявление о погашении записи об ипотеке. В случае обременения с закладной статья 25 закона 102-фз допускает как односторонне заявление, так и совместное от залогодателя и залогодержателя. В любом случае документ должен быть заверен сотрудником банка;

- Подтверждение уплаты государственной пошлины. За изменение данных в ЕГРП – 200 рублей, за выдачу выписки – 350 рублей;

- Если ипотека аннулирована по решению суда, судебные документы.

Это стандартный перечень бумаг. Список может немного отличаться в зависимости от региона проживания заявителя.

Способ подачи документов

Как можно предоставить документы для снятия обременения по ипотеке. Фото № 5

Обратиться в подразделение Регистрационной палаты можно тремя основными способами:

Личное посещение регистратора. При снятии обременения по ипотеке Сбербанка сопровождение должностным лицом кредитора не требуется: все документы с печатями, подписями у заемщика и так на руках;

Взаимодействие через местный МФЦ. Плюс такой формы в том, что сотрудники центров предварительно проверяют полноту пакета бумаг, их соответствие требованиям. Минус – в увеличении времени на переоформление: взаимодействие с Росреестром происходит через курьера.

Почтовое отправление документации. Возможность применяется только в крайнем случае, поскольку времени уходит значительно больше и на отправление пакета, и на подготовку бумаг. Кроме того, способ весьма затратен: все подписи и печати придется удостоверить нотариально.

Существуют ли профессиональные посредники? Безусловно, спрос рождает предложение. Юридические компании и даже риэлтеры готовы взять все хлопоты на себя. Однако делается это за внушительное вознаграждение.

Решение споров по снятию обременения

Выплата ипотеки еще не основание для признания квартиры личной собственностью. Фото № 6

Далеко не всегда погашение обременения проходит гладко и просто. Споры в этих вопросах затрагивают две области:

- Требуется избавиться от ограничений для внезапной продажи недвижимости, прописать в квартире несовершеннолетнего и т. д. Подобные противоречия разрешаются через суд;

- Банки «случайно» обнаруживают недоплаты, давние просрочки с необходимостью доначисления штрафов или даже отказываются досрочно гасить ипотеку. Если нужно внести крохотную сумму, проще заплатить и закрыть злополучный вопрос. Досрочное закрытие кредитов – законное право заемщика. «Заблуждение» банка устраняется, опять же, через суд.

- Случается, что ипотечная квартира попала под арест в связи с задолженностью по коммунальным платежам. Если в это же время ипотека выплачена, но коммунальный долг выплачивается частями по соглашению с управляющей компанией, запись об ипотеке Сбербанка в ЕГРП гасится, однако обременение сохраняется до снятия ареста.

Финансово-правовые отношения могут преподнести и другие «сюрпризы». Обезопасить себя «на всякий пожарный» можно, сохраняя платежки, выписки по ссудному счету и другую ипотечную документацию на протяжении законного срока обращения претензий – 3 года после закрытия договора.

И самое главное. Избавившись от ипотеки, не стоит тянуть с изменением правовых условий владения. Сохранившаяся отметка в ЕГРП об ограничениях станет препятствием при сделках с недвижимостью.

Как снять обременение по ипотеке — более подробно вы узнаете из следующего видео: