Предельная годовая величина зарплаты по стране

Содержание

- 1 Как применяют предельную величину базы

- 2 Пример использования предельной величины базы

- 3 Предельная величина базы для начисления страховых взносов в 2011 году

- 4 Предельная величина базы для начисления страховых взносов в 2014 год

- 5 Предельная величина базы для начисления страховых взносов в 2015 год

- 6 Предельная величина базы для начисления страховых взносов в 2016 год

- 7 Предельная величина базы для начисления страховых взносов в 2017 год

- 8 Как рассчитывается страховая пенсия

- 9 Таблицы средних зарплат по годам: от СССР до РФ

- 10 Как считается среднемесячный доход работающих граждан по России

- 11 Как рассчитать коэффициент среднемесячной зарплаты (на примере)

- 12 Таблицы зарплат в стране по годам

- 13 Статистические данные по заработной плате с 2000 по 2018 год в России

- 14 Таблица по заработной плате в России в долларах США

Главная → Статьи → Предельная величина базы для начисления страховых взносов

Статья написана 26.02.2012 г.

Последнее обновление — 18.08.2017 г.

Существует такая величина заработной платы, после которой государство начинает взимать страховые взносы по пониженному тарифу.

Правильное (бухгалтерское) название этой суммы — предельная величина базы для начисления страховых взносов.

Немного теории.

Есть плоская шкала взимания налогов. Налог на доходы физических лиц (НДФЛ) — один из таких. Смысл плоской шкалы: бедные и богатые платят одинаковые проценты. У Сидорова с зарплатой в 10.000 рублей удерживается 13%, у Петрова с зарплатой в 1.000.000 рублей удерживается тот же самый процент. У всех равные условия.

Существует регрессивная шкала взимания налогов. Страховые взносы — одни из них. В чем смысл такой шкалы: чем больше зарплата, тем меньше работодатель перечисляет страховые взносы.

Главное предназначение регрессивной шкалы — отказ от схемы выплат крупных зарплат в конвертах, оформление «белых» зарплат.

Как применяют предельную величину базы

Механизм расчета страховых взносов следующий:

1) с 1 января зарплата каждого конкретного сотрудника начинает суммироваться

2) зарплата суммируется за год, с 1 января до 31 декабря каждого года

3) как только сумма зарплаты достигает предельной величины, уменьшается размер отчислений в фонды

4) 31 декабря все обнуляется и в новом году начинается все заново

Предельная величина базы для начисления страховых взносов меняется каждый год:

2010 год — предельная величина базы равна 415.000 рублей для ПФР и ФСС.

2011 год — предельная величина базы равна 463.000 рублей для ПФР и ФСС.

2012 год — предельная величина базы равна 512.000 рублей для ПФР и ФСС.

2013 год — предельная величина базы равна 568.000 рублей для ПФР и ФСС.

2014 год — предельная величина базы равна 624.000 рублей для ПФР и ФСС.

2015 год — предельная величина базы равна 711.000 рублей для ПФР и 670.000 для ФСС.

2016 год — предельная величина базы равна 796.000 рублей для ПФР и 718.000 для ФСС.

2017 год — предельная величина базы равна 876.000 рублей для ПФР и 755.000 для ФСС

Пример использования предельной величины базы

В качестве примера возьмем двух сотрудников — Николаева и Кузнецова.

У Николаева заработная плата составляет 25.000 рублей в месяц.

У Кузнецова заработная плата составляет 150.000 рублей в месяц.

Начинаем считать, исходя из того, что каждый сотрудник полностью отработал год.

У Николаева заработная плата за год составит 300.000 рублей (25.000 * 12).

У Кузнецова заработная плата за год составит 1.800.000 рублей (150.000 * 12).

Теперь сравниваем годовую заработную плату каждого сотрудника с предельной величиной базы для начисления страховых взносов.

К сожалению, годовая зарплата Николаева не превышает предельную величину базы, работодатель будет перечислять взносы в обычном режиме в размере 22%.

Теперь рассмотрим годовую зарплату Кузнецова.

Его зарплата в середине года превысит предельный лимит. До превышения работодатель перечисляет взносы в размере 22%, после превышения — начинает перечислять уже 10%.

Предельная величина базы для начисления страховых взносов удобна тем работодателям, у которых работают сотрудники с высокой заработной платой.

Предельная величина базы для начисления страховых взносов в 2011 году

А как работал тот же механизм в 2011 году?

Рассмотрим размер отчислений на примере Кузнецова с месячной зарплатой в 120.000 рублей.

Годовая заработная плата Кузнецова составляет 1.440.000 рублей (120.000 * 12).

Предельная величина базы в 2011 году составляла 463.000 рублей.

Превышение произошло в апреле месяце:

зарплата за январь 2011 года — 120.000 рублей

зарплата за февраль 2011 года — 120.000 рублей (суммарно с 1 января 240.000 рублей)

зарплата за март 2011 года — 120.000 рублей (суммарно с 1 января 360.000 рублей)

зарплата за апрель 2011 года — 120.000 рублей (суммарно с 1 января 480.000 рублей)

Работодатель до апреля месяца перечислял взносы в размере 26% в ПФР, после достижения предельного лимита прекращал отчисления!

Эх, вот раньше времена были!

Если до 2015 года предельная величина базы для начисления взносов была одинаковой для всех фондов, то с 1 января 2015 года предельная величина базы для ПФР, ФСС и ФФОМС начинают отличаться:

| Год | Предельная величина базы для начисления взносов | |||

| в ПФР на обязательное пенсионное страхование | в ФСС (временная нетрудоспособность, материнство) | в ФСС (травматизм) | в ФФОМС на обязательное медицинское страхование | |

| 2015 | 711.000 | 670.000 | 0, т.е. вся зарплата облагается взносом | 0, т.е. вся зарплата облагается взносом |

| 2016 | 796.000 | 718.000 | 0, т.е. вся зарплата облагается взносом | 0, т.е. вся зарплата облагается взносом |

| 2017 | 876.000 | 755.000 | 0, т.е. вся зарплата облагается взносом | 0, т.е. вся зарплата облагается взносом |

Предельная величина база для начисления страховых взносов — это зарплата сотрудника за год (с 1 января по 31 декабря каждого года). 31 декабря произойдет «обнуление» предельной базы и с 1 января пойдет новый отчет.

Что же означают эти цифры для обычного работодателя, который в поте лица пытается заработать немного денег?

Для примера возьмем нашего Николаева, которому увеличили заработную плату до 150.000 рублей в месяц. За год Николаеву начисляется 1.800.000 рублей (150.000 * 12 месяцев).

Как только зарплата Николаева суммарно (начиная с 1 января) достигнет предельной величины, размер взносов начинает рассчитываться по особым ставкам. Рассчитаем и сравним последние несколько лет.

Предельная величина базы для начисления страховых взносов в 2014 год

Предельная величина составляет 624.000.

Отчисления в ПФР с этой предельной величины составят 137.280 (624.000 * 22%).

Отчисления в ФСС (временная нетрудоспособность) составят 18.096 (624.000 * 2,9%).

Отчисления в ФФОМС составят 31.824 (624.000 * 5,1%).

Отчисления в ФСС (травматизм) составят 1.248 (624.000 * 0,2%).

Но Николаев получил за год не 624.000, а 1.800.000 рублей.

Разница — 1.176.000 рублей.

Эта разница облагается особыми ставками:

— взносы в ПФР по ставке 10%

— взносы в ФСС (нетрудоспособность) по ставке 0%

А вот взносы в ФФОМС и взносы в ФСС (травматизм) облагаются обычными ставками, «скидок» нет.

Поясню еще раз. С 1 января начинаем считать начисленную заработную плату сотрудника. Пока сумма не достигла предельной величины, в фонды суммарно перечисляются взносы по обычным ставкам. Как только сумма заработной платы достигнет предельной величины, работодатель начинает перечислять взносы в фонды по особым ставкам.

Предельная величина базы для начисления страховых взносов в 2015 год

Предельная величина для ПФР составляет 711.000 рублей.

Предельная величина для ФСС (временная нетрудоспособность) составляет 670.000 рублей.

Предельная величина для ФФОМС и ФСС (травматизм) отсутствует (т.е. вся зарплата облагается взносами).

Отчисления в ПФР с предельной величины составят 156.420 (711.000 * 22%).

Отчисления в ФСС (нетрудоспособность) составят 19.430 (670.000 * 2,9%).

Отчисления в ФФОМС составят 36.261 (711.000 * 5,1%).

Отчисления в ФСС (травматизм) составят 1.340 (670.000 * 0,2%).

Но Сидоров получил за год не 711.000, а 1.800.000 рублей.

Разница — 1.089.000 рублей.

Эта разница облагается особыми ставками:

— взносы в ПФР по ставке 10%

— взносы в ФСС (нетрудоспособность) по ставке 0%

— взносы в ФФОМС по ставке 5,1%

— взносы в ФСС (травматизм) по ставке 0,2%

Предельная величина базы для начисления страховых взносов в 2016 год

Предельная величина для ПФР составляет 796.000 рублей.

Предельная величина для ФСС (временная нетрудоспособность) составляет 718.000 рублей.

Предельная величина для ФФОМС и ФСС (травматизм) отсутствует (т.е. вся зарплата облагается взносами).

Отчисления в ПФР с этой предельной величины составят 175.120 (796.000 * 22%).

Отчисления в ФСС (нетрудоспособность) составят 20.822 (718.000 * 2,9%).

Отчисления в ФФОМС составят 40.596 (796.000 * 5,1%).

Отчисления в ФСС (травматизм) составят 1.436 (718.000 * 0,2%).

Но Сидоров получил за год не 796.000, а 1.800.000 рублей.

Разница — 1.004.000 рублей.

Эта разница облагается особыми ставками:

— взносы в ПФР по ставке 10%

— взносы в ФСС (нетрудоспособность) по ставке 0%

— взносы в ФФОМС по ставке 5,1%

— взносы в ФСС (травматизм) по ставке 0,2%

Предельная величина базы для начисления страховых взносов в 2017 год

Предельная величина для ПФР составляет 876.000 рублей.

Предельная величина для ФСС (временная нетрудоспособность) составляет 755.000 рублей.

Предельная величина для ФФОМС и ФСС (травматизм) отсутствует (т.е. вся зарплата облагается взносами).

До превышения предельной величины базы ставки составят:

— обязательное пенсионное страхование (накопительная и страховая части) — 22%.

— ФСС (нетрудоспособность) — 2,9%.

— ФФОМС — 5,1%.

— отчисления в ФСС (травматизм) — 0,2%.

После превышения предельной величины базы ставки составят:

— обязательное пенсионное страхование (накопительная и страховая части) — 10%.

— ФСС (нетрудоспособность) — 0%.

— ФФОМС — 5,1%.

— отчисления в ФСС (травматизм) — 0,2%.

Настоящий интернет-сайт не является средством массовой информации.

Вся информация на сайте является субъективным личным мнением (суждением) автора (владельца) сайта.

В соответствии со статьей 10 Конвенции о защите прав человека и основных свобод каждый человек имеет право свободно выражать свое мнение.

Таблица средней зарплаты по стране для начисления пенсии помогает самостоятельно рассчитать примерные выплаты, которые ежемесячно будет получать человек после того, как уйдет на заслуженный отдых.

Согласно действующему законодательству Российской Федерации, размер будущей пенсии рассчитывается, исходя из количества заработанных гражданином баллов и стоимости одного балла. Такая система была введена еще в 2015 году. С тех пор пенсионное обеспечение называется не трудовым, а страховым, и рассчитывается, в том числе, исходя и из среднемесячного дохода человека в период его профессиональной деятельности.

Как рассчитывается страховая пенсия

Формула, по которой рассчитывается страховая пенсия с 2015 года:

число заработанных баллов * стоимость одного балла

Право получать денежное обеспечение имеет гражданин, который за все время трудовой деятельности заработал не менее 30 баллов. Это так называемые страховые выплаты. Кроме них, имеет место и фиксированная часть, которую пенсионер будет получать в любом случае (ранее носила название базовой). Она ежегодно назначается Правительством.

Таким образом, чтобы понять, сколько человек будет получать по выходе на заслуженный покой, необходимо рассчитать только страховую часть, напрямую зависящую от среднего заработка, который имел гражданин за весь трудовой стаж. Именно от этого показателя зависит стоимость одного балла, и, следовательно, размер будущего дохода.

Важный показатель – средняя зарплата по годам для начисления пенсии. В открытом доступе имеются таблицы, в которых приведены эти цифры, начиная с 1960 года. Опираясь на приведенные в них данные, можно хотя бы приблизительно посчитать, на какой размер пенсионных выплат ориентироваться.

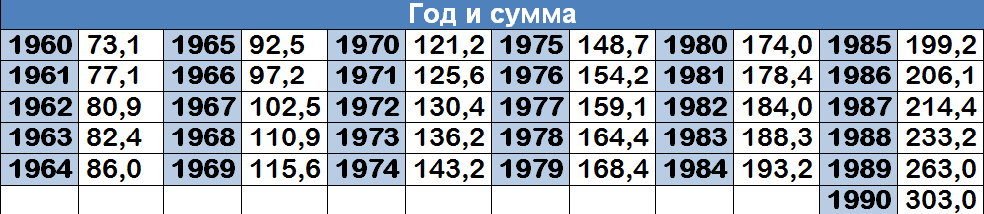

Таблицы средних зарплат по годам: от СССР до РФ

Большую роль таблица среднемесячной зарплаты в стране для начисления пенсии играет и тогда, когда назначаемое пособие рассчитывается на государственном уровне. В таком случае рассматривается отношение двух заработков.

Для этого учитывается среднемесячный трудовой доход определенного гражданина и его соотношение с таким же показателем за этот же период времени, усредненный по всей стране и представленной в одной из сводных таблиц.

Таблица 1. Среднемесячные зарплаты с 1960 по 1990 (рубли)

Таблица 2. С 1991 по 2001 (до 1993 рубли, с 1993 тысячи рублей, с 1998 рубли)

Таблица 3. С 2002 по 2018 (рубли)

Именно таблица средней зарплаты по РФ для исчисления размера пенсии является одним из основных документов. Опираясь на указанные данные, определяется стоимость балла и, следовательно, фактическая сумма выплат.

Как считается среднемесячный доход работающих граждан по России

Среднемесячный доход работающих граждан (заработная плата) считается, исходя из общего количества средств, выплаченных трудоустроенным слоям населения по всей территории Российской Федерации. Эта величина делится на количество официально устроенных работников – и выводится усредненный показатель.

В текущем году он был равен 42 413 рублей. На конец календарного года пока еще не рассчитан.

Среднемесячную величину заработной платы по РФ можно отнести к теоретическим показателям, который часто значительно расходится с реальными числами. Но это понятие широко используется для расчета различных выплат, и пенсионных — в том числе. Кроме того, существует понятие медианной заработной платы, которую часто путают со среднемесячной, хотя это в корне разные термины.

Медианный называют тот показатель, который делит всю часть работающего населения на две равные половины: одна зарабатывает больше указанного числа, другая – меньше.

Например, если взять 2013, то среднемесячная ЗП тогда составляла 29473, а медианная – 21268 рублей. На текущий год пока таких данных не выведено.

Как правильно посчитать коэффициент среднемесячного заработка

Пенсия определяется, исходя из значения коэффициента среднемесячной зарплаты (КСЗП). Он рассчитывается по такой формуле:

- ЗИ – индивидуальный показатель средней заработной платы работника, получаемой им за 5 лет рабочего стажа (60 месяцев трудовой деятельности в выбранном периоде),

- ЗР – среднероссийский показатель, соответствующий этому же периоду времени.

Чем выше получается КСЗП, тем выше будут пенсионные начисления. Однако, согласно действующему законодательству, коэффициент не должен превышать 1,2. В противном случае, полученный показатель будет приравнен к 1,2.

Таким образом, будущий пенсионер для расчета пенсионного пособия использует при этом таблицу средней зарплаты по стране для начисления пенсии. При этом он может выбрать любые 5 лет из своего трудового стажа. Однако, важно, чтобы они были непрерывными. Необходимо также учитывать, что советские заработки, а также трудовые доходы с 1991 до 2002 и после 2002 считаются по-разному.

Существуют данные о средней зарплате в России по годам, начиная со времен Советского Союза, и заканчивая текущим годом. Подобная статистика интересна, в первую очередь, историкам, занимающимся изучением хронологических аспектов из области экономики, самим экономистам и потенциальным мигрантам, которые собираются зарабатывать в будущем в РФ.

Для изучения данного вопроса детально, следует поинтересоваться исторической статистикой по зарплатам за последние десятилетия и прошлые столетия. А также такие данные помогут работникам приблизительно рассчитать пенсионные начисления для Пенсионного Фонда. Существуют расчетные схемы, по которым можно узнать свою прибыль по начислениям в будущем.

Как рассчитать коэффициент среднемесячной зарплаты (на примере)

Чтобы правильно вычислить коэффициент среднего показателя дохода за месяц, нужно рассчитать соотношение оплаты за какой-то конкретный промежуток времени, к примеру, за 2001 и 2002 год или последние 5 лет до 1 января 2002 года, к средней месячной оплате труда в России за выбранный отрезок по годам. Из вышесказанного становится понятно, что коэффициент средней оплаты труда за 30 дней равняется заработной плате человека, разделенной на среднестатистическую зарплату в месяц.

У большинства жителей России за периоды 2000 и 2001 года размер средней оплаты числится в данных Пенсионного Фонда, и не нужно это доказывать в документальной форме. При выборе расчёта коэффициента средней оплаты труда в месяц за 2000-2001 годы, КСЗ рассчитывается методом разделения средней оплаты ЗР за весь этот временной промежуток на 1495 рублей – это среднестатистическая оплата труда в России за указанное количество лет.

Другой пример, выбираем промежуток времени не за 2000 и 2001 год, а возьмём более ранний период, в совокупности за последние 5 лет (60 месяцев). В этом случае следует провести ряд таких вычислительных действий:

- нужно сначала узнать средние показатели оплаты труда за конкретный период;

- найти статистические данные (будут приведены ниже) за указанный период по средним показателям оплаты труда;

- затем рассчитываем значение КЗС;

- в период оформления пенсии нужно представить в отделение пенсионного фонда данные по зарплате, за последние 5 лет.

Вернуться к оглавлению

Таблицы зарплат в стране по годам

Таблицы среднемесячных зарплат, которые установило правительство РФ с целью конвертации пенсионных прав для расчёта корректного пенсионного капитала.

| Среднестатистические данные по оплате труда с 1960 по 1990 г. | ||||||||||||||

| Дата | Оплата в рублях | Дата | Оплата в рублях | Дата | Оплата в рублях | Дата | Оплата в рублях | |||||||

| 1960 | 74,0 | 1968 | 111,8 | 1976 | 152,1 | 1984 | 192,1 | |||||||

| 1961 | 76,0 | 1969 | 114,7 | 1977 | 158,0 | 1985 | 198,3 | |||||||

| 1962 | 81,8 | 1970 | 120,1 | 1978 | 165,3 | 1986 | 205,2 | |||||||

| 1963 | 83,5 | 1971 | 124,5 | 1979 | 169,3 | 1987 | 213,6 | |||||||

| 1964 | 87 | 1972 | 131,3 | 1980 | 173 | 1988 | 232,7 | |||||||

| 1965 | 93,0 | 1973 | 135,1 | 1981 | 176,4 | 1989 | 261 | |||||||

| 1966 | 95,1 | 1974 | 142,1 | 1982 | 183 | 1990 | 305 | |||||||

| 1967 | 100,4 | 1975 | 147,8 | 1983 | 189,4 | |||||||||

| Среднестатистические данные с 1991 по 1997 г. | ||||||||||||||

| Периоды (по месяцам) | Даты | |||||||||||||

| 1991 | 1992 | 1993 | 1994 | 1995 | 1996 | 1997 | ||||||||

| Оплата труда в рублях | ||||||||||||||

| Январь | 305 | 1425 | 15,0 | 133,6 | 300,5 | 634,7 | 809,1 | |||||||

| Февраль | 293 | 2000 | 19,3 | 145,9 | 317 | 675,3 | 837,1 | |||||||

| Март | 336 | 2700 | 23,6 | 162,5 | 358,4 | 768 | 900,5 | |||||||

| Апрель | 368 | 3049 | 30,9 | 170,3 | 383,1 | 743,4 | 900,8 | |||||||

| Май | 429 | 3684 | 37,1 | 180,2 | 427,7 | 774,2 | 906,4 | |||||||

| Июнь | 491 | 5099 | 47,7 | 205,9 | 468,4 | 829,1 | 962,1 | |||||||

| Июль | 539 | 5423 | 59 | 230 | 487,4 | 826,5 | 1000 | |||||||

| Август | 568 | 5893 | 65,3 | 236,4 | 518,5 | 837 | 980 | |||||||

| Сентябрь | 620 | 7356 | 80,8 | 249,1 | 558,4 | 856,0 | 1038 | |||||||

| Октябрь | 700 | 8823 | 94 | 270 | 590,4 | 839,2 | 750 | |||||||

| Ноябрь | 827 | 10496 | 100,1 | 281,6 | 608,5 | 817,9 | 764 | |||||||

| Декабрь | 1180 | 16154 | 140,8 | 357,1 | 729,2 | 1027 | 770 | |||||||

| Среднестатистические показатели с 1998 по 2001 г. | ||||

| Год | ||||

| 1998 | 1999 | 2000 | 2001 | |

| Месяц | Оплата труда в рублях | |||

| Январь | 750 | 923 | 1194 | 1523 |

| Февраль | 762 | 795 | 1300 | 1517 |

| Март | 768 | 800 | 1281 | 1517 |

| Апрель | 763 | 843 | 1290 | 1700 |

| Май | 770 | 855 | 1295 | 1691 |

| Июнь | 772 | 860 | 1300 | 1658 |

| Июль | 775 | 900 | 1400 | 1800 |

| Август | 777 | 750 | 1407 | 1500 |

| Сентябрь | 780 | 1000 | 1315 | 1512 |

| Октябрь | 783 | 1132 | 1500 | 1675 |

| Ноябрь | 786 | 1295 | 1428 | 1680 |

| Декабрь | 790 | 1042 | 1563 | 1690 |

- Существуют ограничивающие поправки, которые создал ПФ на законодательном уровне – величина коэффициента среднего дохода не может быть более чем 1. 2.

- К примеру, предположительно средняя оплата труда индивида в период с 2000 по 2001 год составляет две с половиной тысячи рублей, а также работник не пребывал в рабочих условиях Крайнего Севера, вплоть до начала 2002 года. Тогда, если рассчитать по формуле, то получится – КЗС = ЗР/ЗП = 2500 /1495=1,67. С учетом того, что никаких льгот у человека нет, коэффициент автоматически опустится до максимально возможного значения – 1.2.

- Второй пример на коэффициентном расчете, ниже показателя 1.2: если провести такие вычисления, но уже со средней оплатой труда в 1 тыс. рублей, то получится, что коэффициент будет равен 0.67. В таком случае числовые расчеты никуда не меняются, а берутся за основу.

Исключение по максимально возможной коэффициентной планке бывают только у работников, пребывающих на территории Крайнего Севера. В зависимости от конкретного района, максимальное значение колеблется в пределах 1.4 – 1.9.

Статистические данные по заработной плате с 2000 по 2018 год в России

| Год | Оплата в рублях |

| 2000 | 1500 |

| 2001 | 2210 |

| 2002 | 3200 |

| 2003 | 4300 |

| 2004 | 5455 |

| 2005 | 6750 |

| 2006 | 8560 |

| 2007 | 10600 |

| 2008 | 13600 |

| 2009 | 17315 |

| 2010 | 18755 |

| 2011 | 20880 |

| 2012 | 23370 |

| 2013 | 26820 |

| 2014 | 29795 |

| 2015 | 32587 |

| 2016 | 33876 |

| 2017 | 36203 |

| 2018 | 37100 |

Если рассматривать, с какой скоростью растет оплата труда в рублях, начиная с конца XX столетия, то это выглядит впечатляюще – начиная с полутора тысяч и заканчивая 37 тысячами русских рублей.

Тем не менее, если детально вспомнить историческую сводку, то станет ясно, что ориентироваться на экономическое развитие страны в показателях национальной валюты бессмысленно, ведь был период сильной инфляции. В процентных показателях на тот период уровень инфляционного значения достиг 230%, что является сильным ударом по экономике. Чтобы узнать более достоверные расчеты, необходимо сравнить показатели в иностранной валюте – долларах.

Таблица по заработной плате в России в долларах США

| Год | Оплата в $ |

| 2000 | 56.4 |

| 2001 | 77.4 |

| 2002 | 105.8 |

| 2003 | 137.5 |

| 2004 | 186.7 |

| 2005 | 238.8 |

| 2006 | 264.5 |

| 2007 | 415.2 |

| 2008 | 549.2 |

| 2009 | 576.8 |

| 2010 | 616.3 |

| 2011 | 687.4 |

| 2012 | 725.7 |

| 2013 | 839 |

| 2014 | 907 |

| 2015 | 817.1 |

| 2015 | 549 |

| 2017 | 605 |

| 2018 | 620 |

Явный пример инфляционного влияния можно заметить, если сравнивать средние показатели в 2014 и 2016 годах. В 2014 году средняя зарплата составляла 907 долларов в месяц, а в 2016 году она резко снизилась до 549 долларов. И если 2015 год был еще промежуточным, то дальше наступает момент сильного падения, ориентировочно на 40%. Примерные сдвиги в лучшую сторону стали заметными в последнее время, в 2018 и 2019 году показатели стали несколько лучше.

На сегодняшний день Российская Федерация занимает 69 место в рейтинге всех стран по среднемесячной заработной плате. Эксперты считают, для того чтобы приблизиться к показателям 2013 года уйдет в среднем 20 лет, при условии, что рост ВВП в год составит не менее 3%. Пока такие прогнозы кажутся из области фантастики, потому что на сегодняшний момент показатель ВВП в 10 раз ниже – 0.3%.

No related posts.