Приказ на списание с забалансового счета образец

Содержание

- 1 На каких забалансовых счетах учитываются ТМЦ?

- 2 Как списать с забалансового счета материалы?

- 3 Списание материалов на забалансовый счет

- 4 Итоги

- 5 Списание материальных ценностей

- 6 Комиссия по списанию материальных ценностей

- 7 Порядок вынесения приказа

- 8 Заключение

- 9 Списание ТМЦ с забалансового счета

- 10 Списание мебели

- 11 Порядок списания ТМЦ с забалансового счета

- 12 На каких забалансовых счетах учитываются ТМЦ?

- 13 Как списать с забалансового счета материалы?

- 14 Списание материалов на забалансовый счет

- 15 Приказ на списание материальных ценностей (образец)

- 16 Списание материальных ценностей

- 17 Комиссия по списанию материальных ценностей

- 18 Порядок вынесения приказа

- 19 Приказ по созданию комиссии для списания со счета МЦ 04

- 20 Учет материальных ценностей на забалансовых счетах

- 21 Учет материальных ценностей на забалансовых счетах

- 22 Что такое забалансовый учет ТМЦ

- 23 Учет материалов на забалансовых счетах – нормативные нюансы

- 24 Как отразить поступление ТМЦ на забалансовый счет

- 25 Как списать ТМЦ с забалансового счета

- 26 Учет ТМЦ на забалансовых счетах – типовые проводки:

Списание ТМЦ с забалансового счета может происходить в нескольких случаях. Далее мы расскажем, на каких забалансовых счетах учитываются ТМЦ и как их правильно списать с забалансовых счетов.

На каких забалансовых счетах учитываются ТМЦ?

К товарно-материальным ценностям (ТМЦ) относятся материальные запасы, готовая продукция, товары (п. 3.15 Методуказаний по инвентаризации, утв. приказом Минфина РФ от 13.06.1995 № 49).

Забалансовые счета предназначены для соблюдения требования имущественной обособленности (п. 5 ПБУ 1/08, утв. приказом Минфина от 06.10.2008 № 106н).

ВАЖНО! Вести забалансовый учет — обязанность юрлица (закон «О бухучете» от 06.12.2011 № 402-ФЗ, п. 5 ПБУ 1/08) в целях соблюдения требования о достоверности отчетности. Предприниматель не обязан вести бухучет, но может это делать по собственной инициативе — в таком случае и забалансовые операции тоже следует отражать правильно.

На забалансовых счетах учитываются ТМЦ в следующих случаях:

- Принятие на ответхранение — для этого предназначен сч. 002 «ТМЦ, принятые на ответственное хранение» Плана счетов (утв. приказом Минфина РФ от 31.10.2000 № 94н).

- Принятие материалов других фирм для переработки — учет этих операций ведется на сч. 003 «Материалы, принятые в переработку».

- Комиссионеры учитывают товары для перепродажи на сч. 004 «Товары, принятые на комиссию».

Рассмотрим подробнее процедуру списания материалов с этих забалансовых счетов.

Как списать с забалансового счета материалы?

Проводки по оприходованию и списанию со сч. 002 выглядят так:

Принятие ТМЦ на ответхранение

Выбытие ТМЦ, принятых на ответхранение

Списание ТМЦ со сч. 002 осуществляется на основании:

- формы МХ-3 или аналогичного документа, разработанного организацией (с учетом требований п. 2 ст. 9 закона № 402-ФЗ) для фиксации возврата ценностей, принятых по договору хранения;

- ТОРГ-12, УПД или иных документов — при выбытии ТМЦ, которые учитывались на сч. 002 в рамках договора поставки.

Для операций с давальческим сырьем организация-исполнитель использует забалансовый сч. 003:

Получены материалы в переработку

Переданы переработанные материалы заказчику

Если из давальческого сырья изготавливается продукция, то записи в забалансовом учете могут быть следующими:

Получены материалы в переработку

Давальческое сырье передано в производство

Оприходована продукция, изготовленная из давальческих материалов

Изготовленная продукция передана заказчику

Со сч. 003 материалы списываются на основании:

- отчета о расходовании давальческого сырья (ст. 713 ГК РФ);

- акта приемки-передачи работ;

- накладной М-15 или иной аналогичной документации, согласованной сторонами.

При продаже товаров по договору комиссии в учете у комиссионера по сч. 004 будут следующие бухпроводки:

Оприходованы товары, полученные по договору комиссии

Реализованы товары, принятые на комиссию

Списание ТМЦ с забалансового сч. 004 осуществляется на основании первички, оформляемой при реализации ценностей — ТОРГ-12, счета-фактуры, УПД или иной документации, согласованной участниками договора комиссии.

Списание материалов на забалансовый счет

Организация может учитывать за балансом не только чужие материальные ценности, но и собственные. Примером может служить малоценное имущество, хозпринадлежности и инвентарь, которые используются более 1 года, стоимостью ниже лимита принятия объекта к бухучету в качестве ОС (данный лимит организация устанавливает самостоятельно в учетной политике, но он не может быть больше 40 000 руб. в соответствии с п. 5 ПБУ 6/01).

Такие материалы списываются в расходы единовременно. Но из-за длительного срока использования необходимо организовать контроль над их сохранностью. Можно завести для этого ведомость учета хозпринадлежностей и инвентаря в эксплуатации, а можно вести забалансовый учет. В Плане счетов, утв. приказом № 94н, нет специального счета для этих целей, так что организация может разработать забалансовый счет самостоятельно и утвердить выбранный порядок списания малоценных материалов в учетной политике.

Если вы используете для бухучета компьютерную программу «1С:Предприятие», то в плане счетов данной программы для учета малоценных материалов, списанных за баланс, предусмотрены специальные забалансовые счета:

Если компания приняла решение учитывать малоценку за балансом, то проводки будут следующие:

20, 23, 25, 26, 29, 44

Отпущены со склада ТМЦ

Забалансовый счет «Инвентарь и хозпринадлежности»

Поставлены на учет ТМЦ, переданные в эксплуатацию

Забалансовый счет «Инвентарь и хозпринадлежности»

Списание с забалансового счета таких ТМЦ осуществляется:

- после их полного износа — оформляется акт МБ-8 или иной документ, разработанный с учетом требований к обязательным реквизитам (п. 2 ст. 9 закона № 402-ФЗ);

- продажи, безвозмездной передачи и иного выбытия.

Итоги

Отражение поступления и списания материалов с использованием забалансовых счетов осуществляется как для контроля собственного имущества (малоценные материалы), так и для отражения ценностей, полученных на время и не переходящих в собственность организации (давальческое сырье; ТМЦ, принятые на ответхранение; товары, взятые на комиссию).

Образец приказа на списание материальных ценностей

Образец приказа на списание материальных ценностей

Рано или поздно материальные ценности организации приходят в непригодное для использования состояние. В этом случае руководителю необходимо издать приказ на списание материальных ценностей, образец которого приведен в данной статье.

Списание материальных ценностей

В состав материальных ценностей организации входят:

- сырье;

- запасы;

- незавершенное производство;

- готовая продукция.

Под списанием материальных ценностей понимается документально оформленное снятие матценностей с учета в организации.

Необходимость в списании материальных запасов возникает чаще всего в связи со следующими обстоятельствами:

- пуск сырья в производство;

- окончание срока службы;

- износ;

- поломка;

- потеря качества в результате, например, залива или пожара;

- несение убытков в связи с содержанием материальных ценностей.

Указанные обстоятельства, как правило, выявляются лицами, ответственными за материальные ценности в организации. Во всех случаях учет таких материальных ценностей невыгоден для организации и влечет несение дополнительных расходов. Кроме того, несписание материальных ценностей может стать основанием для злоупотребления со стороны лиц, непосредственно работающих с матценностями.

Однако для непосредственного совершения действий по списанию матценностей необходимо вынесение специального акта руководителя — приказа на списание материальных ценностей.

Комиссия по списанию материальных ценностей

Перед принятием руководителем решения о списании свою работу выполняет специальная комиссия. Ее состав утверждается приказом руководства и включает в себя, как правило, главного бухгалтера, материально ответственных лиц и других специалистов, если проведение списания требует специальных знаний в какой-то области.

В задачи комиссии входят:

- осмотр материалов;

- установление причин их непригодности к использованию;

- установление виновных лиц;

- определение дальнейшей судьбы списанных материалов;

- составление акта на списание материалов;

- представление акта на утверждение уполномоченному лицу;

- оценка стоимости материалов;

- контроль за утилизацией материалов.

Исходя из решения комиссии составляется акт о списании материальных ценностей, в котором указываются все матценности, подлежащие списанию, и причины списания. Акт подписывается членами комиссии по списанию и материально ответственным лицом и должен быть утвержден приказом руководителя о списании матценностей.

Порядок вынесения приказа

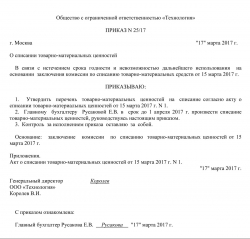

Обязательная форма приказа о списании законодательно не утверждена. Руководитель использует образец, установленный локальным актом организации, или составляет приказ в произвольной форме. Основные требования — это письменный вид, наличие предписаний, краткость и информативность.

Приказ должен содержать следующие элементы:

- номер и дату;

- причины списания матценностей (непригодность к использованию, истечение срока годности и др.);

- ссылку на заключение (решение) комиссии по списанию и акт списания матценностей;

- срок выполнения списания;

- данные о лице, ответственном за списание, и его роспись в ознакомлении с приказом;

- подпись руководителя, издавшего приказ.

Скачать образец приказа на списание материальных ценностей

Заключение

Вынесение рассматриваемого приказа является важным и неотъемлемым этапом проведения списания материальных ценностей, поэтому при его составлении необходимо учитывать требования законодательства и приведенные рекомендации, чтобы процесс списания матценностей прошел без ошибок и завершился благополучно.

Подборка наиболее важных документов по запросу Списание ТМЦ (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты: Списание ТМЦ

Статьи, комментарии, ответы на вопросы: Списание ТМЦ

Документ доступен: в коммерческой версии КонсультантПлюс

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов: Списание ТМЦ

Документ доступен: в коммерческой версии КонсультантПлюс

Документ доступен: в коммерческой версии КонсультантПлюс

Списание ТМЦ с забалансового счета

Подборка наиболее важных документов по запросу Списание ТМЦ с забалансового счета (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты: Списание ТМЦ с забалансового счета

Статьи, комментарии, ответы на вопросы: Списание ТМЦ с забалансового счета

Документ доступен: в коммерческой версии КонсультантПлюс

Списание мебели

Цитата: «Главная книга», 2013, N 6

СПИСЫВАЕМ ЛИКВИДИРУЕМОЕ ОС И УЧИТЫВАЕМ ПОЛЕЗНЫЕ ВОЗВРАТЫ

Как говорится, ломать не строить! Но и здесь бухгалтера поджидают сложности, если с момента принятия решения о ликвидации основного средства до его окончательного выбытия проходит не один месяц. В частности, надо решить вопросы: когда списать ОС с баланса, каким документом оформить эту операцию и как принять к учету полезные возвраты, то есть годные к использованию или продаже ТМЦ, оставшиеся после демонтажа (разборки) ОС?

Когда списать ОС с баланса

Актив признается основным средством, если он, в частности :

— предназначен для использования в хозяйственной деятельности в течение более 12 месяцев;

— способен приносить экономические выгоды в будущем.

Поэтому, как только объект выведен из эксплуатации, он перестает соответствовать этим условиям для признания его основным средством и надо отразить в учете его выбытие . Но так как объект еще «физически» существует и его надо демонтировать, разобрать или снести, то целесообразно отразить его на забалансовом счете по остаточной стоимости. Если остаточная стоимость равна нулю, то в условной оценке.

А вот если руководство только приняло решение ликвидировать объект, но он продолжает эксплуатироваться, например, до тех пор, пока не будет приобретен новый, списывать объект с бухгалтерского учета рано.

Вывод объекта из эксплуатации можно оформить приказом руководителя, который будет:

— первичным документом для списания основного средства;

— основанием для составления акта ОС-4.

Этим же приказом можно назначить и ликвидационную комиссию, как того требуют Методические указания по учету ОС . Комиссия и определит, есть ли какие-то полезные возвраты и, если они есть, даст им рыночную оценку.

Как только издан приказ руководителя о прекращении эксплуатации ОС, на субсчет «Выбытие основных средств» счета 01 списывается накопленная амортизация и первоначальная стоимость основного средства .

Пункт 4 ПБУ 6/01.

Пункт 29 ПБУ 6/01.

Пункт 77 Методических указаний, утв. Приказом Минфина России от 13.10.2003 N 91н.

Когда приходовать полезные возвраты

В действующей редакции Методических указаний по учету ОС сказано, что материалы, оставшиеся после ликвидации основного средства, следует приходовать на дату его списания . Однако, если возвратных материалов на момент списания ОС еще нет, выполнить это требование невозможно, поскольку ОС еще не демонтировано (не разобрано) . Поэтому полезные возвраты следует отражать в учете по мере их фактического выявления (получения) в процессе демонтажа (разборки) ОС . Оприходование на склад полезных возвратов оформляется приходным ордером по форме N М-4. По окончании ликвидации данные о полученных годных остатках следует занести в разд. 3 акта по форме N ОС-4.

Порядок списания ТМЦ с забалансового счета

Списание ТМЦ с забалансового счета может происходить в нескольких случаях. Далее мы расскажем, на каких забалансовых счетах учитываются ТМЦ и как их правильно списать с забалансовых счетов.

На каких забалансовых счетах учитываются ТМЦ?

К товарно-материальным ценностям (ТМЦ) относятся материальные запасы, готовая продукция, товары (п. 3.15 Методуказаний по инвентаризации, утв. приказом Минфина РФ от 13.06.1995 № 49).

Забалансовые счета предназначены для соблюдения требования имущественной обособленности (п. 5 ПБУ 1/08, утв. приказом Минфина от 06.10.2008 № 106н).

ВАЖНО! Вести забалансовый учет — обязанность юрлица (закон «О бухучете» от 06.12.2011 № 402-ФЗ, п. 5 ПБУ 1/08) в целях соблюдения требования о достоверности отчетности. Предприниматель не обязан вести бухучет, но может это делать по собственной инициативе — в таком случае и забалансовые операции тоже следует отражать правильно.

На забалансовых счетах учитываются ТМЦ в следующих случаях:

- Принятие на ответхранение — для этого предназначен сч. 002 «ТМЦ, принятые на ответственное хранение» Плана счетов (утв. приказом Минфина РФ от 31.10.2000 № 94н).

- Принятие материалов других фирм для переработки — учет этих операций ведется на сч. 003 «Материалы, принятые в переработку».

- Комиссионеры учитывают товары для перепродажи на сч. 004 «Товары, принятые на комиссию».

Рассмотрим подробнее процедуру списания материалов с этих забалансовых счетов.

Как списать с забалансового счета материалы?

Проводки по оприходованию и списанию со сч. 002 выглядят так:

Принятие ТМЦ на ответхранение

Выбытие ТМЦ, принятых на ответхранение

Списание ТМЦ со сч. 002 осуществляется на основании:

- формы МХ-3 или аналогичного документа, разработанного организацией (с учетом требований п. 2 ст. 9 закона № 402-ФЗ) для фиксации возврата ценностей, принятых по договору хранения;

- ТОРГ-12, УПД или иных документов — при выбытии ТМЦ, которые учитывались на сч. 002 в рамках договора поставки.

Для операций с давальческим сырьем организация-исполнитель использует забалансовый сч. 003:

Получены материалы в переработку

Переданы переработанные материалы заказчику

Если из давальческого сырья изготавливается продукция, то записи в забалансовом учете могут быть следующими:

Получены материалы в переработку

Давальческое сырье передано в производство

Оприходована продукция, изготовленная из давальческих материалов

Изготовленная продукция передана заказчику

Со сч. 003 материалы списываются на основании:

- отчета о расходовании давальческого сырья (ст. 713 ГК РФ);

- акта приемки-передачи работ;

- накладной М-15 или иной аналогичной документации, согласованной сторонами.

При продаже товаров по договору комиссии в учете у комиссионера по сч. 004 будут следующие бухпроводки:

Оприходованы товары, полученные по договору комиссии

Реализованы товары, принятые на комиссию

Списание ТМЦ с забалансового сч. 004 осуществляется на основании первички, оформляемой при реализации ценностей — ТОРГ-12, счета-фактуры, УПД или иной документации, согласованной участниками договора комиссии.

Списание материалов на забалансовый счет

Организация может учитывать за балансом не только чужие материальные ценности, но и собственные. Примером может служить малоценное имущество, хозпринадлежности и инвентарь, которые используются более 1 года, стоимостью ниже лимита принятия объекта к бухучету в качестве ОС (данный лимит организация устанавливает самостоятельно в учетной политике, но он не может быть больше 40 000 руб. в соответствии с п. 5 ПБУ 6/01).

Такие материалы списываются в расходы единовременно. Но из-за длительного срока использования необходимо организовать контроль над их сохранностью. Можно завести для этого ведомость учета хозпринадлежностей и инвентаря в эксплуатации, а можно вести забалансовый учет. В Плане счетов, утв. приказом № 94н, нет специального счета для этих целей, так что организация может разработать забалансовый счет самостоятельно и утвердить выбранный порядок списания малоценных материалов в учетной политике.

Если вы используете для бухучета компьютерную программу «1С:Предприятие», то в плане счетов данной программы для учета малоценных материалов, списанных за баланс, предусмотрены специальные забалансовые счета:

Если компания приняла решение учитывать малоценку за балансом, то проводки будут следующие:

Приказ на списание материальных ценностей (образец)

Образец приказа на списание материальных ценностей

Рано или поздно материальные ценности организации приходят в непригодное для использования состояние. В этом случае руководителю необходимо издать приказ на списание материальных ценностей, образец которого приведен в данной статье.

Списание материальных ценностей

В состав материальных ценностей организации входят:

- сырье;

- запасы;

- незавершенное производство;

- готовая продукция.

Под списанием материальных ценностей понимается документально оформленное снятие матценностей с учета в организации.

Необходимость в списании материальных запасов возникает чаще всего в связи со следующими обстоятельствами:

- пуск сырья в производство;

- окончание срока службы;

- износ;

- поломка;

- потеря качества в результате, например, залива или пожара;

- несение убытков в связи с содержанием материальных ценностей.

Указанные обстоятельства, как правило, выявляются лицами, ответственными за материальные ценности в организации. Во всех случаях учет таких материальных ценностей невыгоден для организации и влечет несение дополнительных расходов. Кроме того, несписание материальных ценностей может стать основанием для злоупотребления со стороны лиц, непосредственно работающих с матценностями.

Однако для непосредственного совершения действий по списанию матценностей необходимо вынесение специального акта руководителя — приказа на списание материальных ценностей.

Комиссия по списанию материальных ценностей

Перед принятием руководителем решения о списании свою работу выполняет специальная комиссия. Ее состав утверждается приказом руководства и включает в себя, как правило, главного бухгалтера, материально ответственных лиц и других специалистов, если проведение списания требует специальных знаний в какой-то области.

В задачи комиссии входят:

- осмотр материалов;

- установление причин их непригодности к использованию;

- установление виновных лиц;

- определение дальнейшей судьбы списанных материалов;

- составление акта на списание материалов;

- представление акта на утверждение уполномоченному лицу;

- оценка стоимости материалов;

- контроль за утилизацией материалов.

Исходя из решения комиссии составляется акт о списании материальных ценностей, в котором указываются все матценности, подлежащие списанию, и причины списания. Акт подписывается членами комиссии по списанию и материально ответственным лицом и должен быть утвержден приказом руководителя о списании матценностей.

Порядок вынесения приказа

Обязательная форма приказа о списании законодательно не утверждена. Руководитель использует образец, установленный локальным актом организации, или составляет приказ в произвольной форме. Основные требования — это письменный вид, наличие предписаний, краткость и информативность.

Приказ должен содержать следующие элементы:

- номер и дату;

- причины списания матценностей (непригодность к использованию, истечение срока годности и др.);

- ссылку на заключение (решение) комиссии по списанию и акт списания матценностей;

- срок выполнения списания;

- данные о лице, ответственном за списание, и его роспись в ознакомлении с приказом;

- подпись руководителя, издавшего приказ.

Скачать образец приказа на списание материальных ценностей

Вынесение рассматриваемого приказа является важным и неотъемлемым этапом проведения списания материальных ценностей, поэтому при его составлении необходимо учитывать требования законодательства и приведенные рекомендации, чтобы процесс списания матценностей прошел без ошибок и завершился благополучно.

Приказ по созданию комиссии для списания со счета МЦ 04

На счете МЦ 04 учитывался чайник и принтер. В связи с моральным и физическим износом решено списать и приобрести новые.

Подскажите, пожалуйста, нужно ли создавать комиссию по списанию с забалансового счета?

Цитата (Лиза Кутепенко): Добрый день.

На счете МЦ 04 учитывался чайник и принтер. В связи с моральным и физическим износом решено списать и приобрести новые.

Подскажите, пожалуйста, нужно ли создавать комиссию по списанию с забалансового счета?

Добрый день. Чайник и принтер должны числиться в п/отчете. Что бы их списать надо обязательно иметь комиссию

Примерно так

ОТКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО

«Т т»

06.07.2012г ПРИКАЗ №

г. Тюмень

В соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным Приказом Министерства финансов Российской Федерации от 29.07.1998г № 34н(в ред.

от 26.03.2007 N 26н, )

1. Создать комиссию по списанию товаро-материальных ценностей в составе:

ФИО. – Главный энергетик– председатель комиссии

ФИО. – зав складом — член комиссии

ФИО – бухгалтер — член комиссии

2. Акты на списание с обязательной подписью всех членов комиссии представлять на утверждение мне.

Генеральный директор ФИО

Ознакомить:

ФИО _____________

ФИО ______________

ФИО ______________

Учет материальных ценностей на забалансовых счетах

Учет материальных ценностей на забалансовых счетах

Похожие публикации

По законодательству забалансовый учет материальных ценностей ведется в том случае, когда имущество не может быть оприходовано на баланс организации, но подлежит точному контролю. Какие бухсчета при этом используются? В каком порядке осуществляется поступление и как списать с забалансового счета материалы? Подробные ответы – далее.

Что такое забалансовый учет ТМЦ

Согласно приказу Минфина № 94н от 31.10.00 г. забалансовые счета служат для отражения данных по ценностям, временно находящимся в пользовании компании. К примеру, это арендованные объекты основных средств, ценности на ответхранении или в переработке, условные обязательства, активы и права, обеспечения, гарантии, списанные долги и т.д. Сведения по таким объектам не попадают в баланс временного владельца, так как показываются в информации за балансом, а значит, не могут влиять на состояние финансовых дел в организации.

Учет материальных ценностей на забалансовых счетах осуществляется в упрощенном порядке, но является обязательным в целях контроля за операциями и сохранности активов. На практике это означает составление проводок по односторонней методике, то есть с отражением поступления или выбытия только по дебету или кредиту. Корреспонденция не применяется – как между забалансовыми счетами, так и с балансовыми.

Учет материалов на забалансовых счетах – нормативные нюансы

Наиболее часто вспомогательные забалансовые счета используются для учета малоценки или материалов. При этом аналитика организуется в разрезе контрагентов (давальцев, комитентов, поставщиков и пр.), видов ТМЦ, мест хранения, материально-ответственных лиц (МОЛ). Основанием служат первичные документы – акты передачи на хранение, акты списания, накладные, требования и т.д.

Забалансовые счета для учета ТМЦ:

- 002 – здесь отражаются ценности, принятые компанией на ответхранение или переходящие в собственность только после выполнения договорных условий. К примеру, после полной оплаты покупной стоимости.

- 003 – здесь отражаются материалы, поступившие в организацию для дальнейшей давальческой переработки.

- 004 – здесь комиссионером учитываются товары, поступившие от комитента для продажи.

Обратите внимание! Чтобы материалы на забалансовом счете были учтены корректно, необходимо вовремя отражать не только их поступление, но и списание. Для этого предприятие вправе самостоятельно вводить дополнительные виды забалансовых счетов, не поименованные в Приказе № 94н.

Как отразить поступление ТМЦ на забалансовый счет

Поступление ценностей (списание материалов на забалансовый счет) отражается по дебету нужного забалансового счета, без корреспонденции с другим счетом. Итоговое увеличение образуется путем сложения входящего сальдо по дебету и дебетового оборота. Исходящее сальдо забалансового счета всегда дебетовое.

Как списать ТМЦ с забалансового счета

Списание ценностей выполняется также без корреспонденции. Поскольку структура такого счета аналогична структуре активного балансового счета, расход ТМЦ всегда отражается в правой части, то есть по кредиту. Основание для такого списания зависит от специфики ситуации. К примеру, постановка актива на баланс предприятия (при оплате продукции) или выбытие ценностей в результате их продажи (для товаров на комиссии), переработки (для давальческого сырья), возврата (для ТМЦ на ответхранении) и т.д.

Учет ТМЦ на забалансовых счетах – типовые проводки:

- Д 002 – отражен прием товаров на ответхранение.

- К 002 – ранее принятые ценности возвращены собственнику.

- Д 003 – отражено поступление в давальческую переработку сырья.

- К 003 – использовано сырье в давальческой переработке.

- Д 002 – отражен приход продукции, изготовленной из давальческих материалов.

- К 002 – выполнена передача готовой продукции заказчику.

- Д 004 – фирма-комиссионер получила продукцию на комиссию для продажи.

- К 004 – отражена реализация комиссионной продукции покупателям.

Обратите внимание! Учет малоценки на забалансовом счете ведется на дополнительном счете 012, где в количественном выражении отражаются списанные, но еще эксплуатируемые предприятием МБП.

No related posts.