Приказ на суточные в командировке образец 2017

Содержание

- 1 Как определяются нормы командировочных расходов в 2017 году в бюджетных организациях?

- 2 Как устанавливаются нормы суточных при командировках в 2017 году в небюджетных организациях?

- 3 Командировка в 2017 году: инструкция для бухгалтера

- 4 Обязательные документы при оформлении командировки

- 5 Командировочные расходы и отчет по ним

- 6 Суточные по-новому

- 7 Затраты на проезд

- 8 Затраты на проживание

- 9 Прочие расходы

- 10 Общие сведения

- 11 Основание для издания приказа о направлении работника в командировку

- 12 Алгоритм заполнения формы Т-9

- 13 Командировка директора

Обязанностью каждого работодателя является оплата направляемому в командировку работнику командировочных расходов, предусмотренных трудовым законодательством. К числу таких командировочных расходов законодатель относит суточные. Выплата работнику суточных направлена на компенсацию его дополнительных расходов, возникающих в связи с тем, что работник в командировке находится вне своего постоянного места жительства. Командировочные расходы (суточные) в 2017 году выплачиваются работодателем в размере, установленном на основании ст. 168 Трудового кодекса РФ.

Как определяются нормы командировочных расходов в 2017 году в бюджетных организациях?

Для работников федеральных органов государственной власти и бюджетных организаций, финансируемых из федерального бюджета, размер суточных устанавливается Правительством РФ. По общему правилу размер суточных для данных сотрудников при командировках по территории России составляет 100 рублей за каждый день нахождения в командировке (п. 1 постановления Правительства РФ от 02.10.2002 N 729). По решению работодателя данный размер суточных может быть увеличен, но при условии, что сумма суточных, превышающая установленные 100 рублей, будет выплачиваться за счет имеющейся экономии бюджетных средств (п. 3 постановления Правительства РФ от 02.10.2002 N 729). Норма суточных командировочных расходов в 2017 году при загранкомандировках вышеуказанных работников установлена постановлением Правительства РФ от 26.12.2005 N 812 в зависимости от того, в какую страну направляется работник.

Для работников региональных и муниципальных органов власти, а также для работников организаций, финансируемых из бюджета субъекта РФ или муниципального бюджета, размер суточных устанавливается в порядке, предусмотренном соответственно региональными нормативными актами и нормативными актами местного уровня (ч. 3 ст. 168 Трудового кодекса РФ).

Как устанавливаются нормы суточных при командировках в 2017 году в небюджетных организациях?

Для работников внебюджетного сектора размер суточных командировочных расходов устанавливается внутренними документами, действующими в организации. Величина выплачиваемых работнику суточных может быть установлена в одном из следующих документов (ч. 4 ст. 168 Трудового кодекса РФ):

- в коллективном договоре, заключаемом между работодателем и представителями работников;

- в локальном нормативном акте работодателя.

Если коллективный договор в вашей организации не заключен, то работодатель может установить величину суточных в положении о служебных командировках или издать отдельное распоряжение или приказ о суточных в командировке.

По общему правилу установленные работодателем суточные подлежат оплате за каждый день, когда работник был в служебной командировке. Однако данное правило имеет определенные исключения. В частности, если работник был направлен в однодневную командировку, командировочные расходы (суточные) возмещаются работодателем в зависимости от того, где расположена организация, в которую направляется работник, — на территории нашей страны или за границей. При однодневной командировке по России суточные не начисляются и не подлежат выплате работнику (п. 11 Положения об особенностях направления работников в служебные командировки, утв. постановлением Правительства РФ от 13.10.2008 N 749 (далее — Положение)). И наоборот, если работник, направленный в служебную командировку за границу, возвращается тем же днем на территорию РФ, суточные выплачиваются работнику в размере 50% от суммы суточных, установленных при загранкомандировках (п. 20 Положения).

Командировка в 2017 году: инструкция для бухгалтера

Командировки на предприятии — явление довольно частое. Бухгалтеру важно знать, какие документы нужно запросить у командированного работника по возвращении и как безошибочно отразить в учете все понесенные расходы. В 2017 году изменится порядок налогообложения суточных. В данной статье расскажем о грядущих переменах и правилах учета командировок в 2017 году.

Обязательные документы при оформлении командировки

С 2015 года порядок оформления командировок стал значительно проще. Теперь вовсе не обязательно оформлять командировочное удостоверение и служебное задание — эти документы отменены Постановлением Правительства РФ от 29.12.2014 № 1595. Однако ряд компаний по-прежнему использует эти документы для контроля. Это не противоречит законодательству, но применение данных форм следует закрепить во внутреннем документе предприятия.

Также в 2015 году стал не обязательным для применения журнал учета командированных работников.

Подробные правила учета командировок и расходов по ним закреплены в Постановлении Правительства РФ от 13.10.2008 № 749 «Об особенностях направления работников в служебные командировки».

Какие же документы нужно оформить в обязательном порядке при направлении работника в служебную командировку? Их всего два:

1. Письменное решение директора (например, приказ).

2. Служебная записка работника, но только при поездке в командировку на личном, служебном или арендованном транспорте.

Получается, что самый главный документ — это распоряжение руководителя. Служебная записка оформляется лишь при использовании автомобиля либо другого служебного (личного или взятого в аренду) транспорта.

Работник вправе написать служебную записку вне зависимости от способа передвижения до места командировки и обратно. В записке он может указать предполагаемые расходы и предварительно рассчитать необходимую сумму. Порядок составления таких записок обычно также фиксируется в локальных актах фирмы.

Командировочные расходы и отчет по ним

Прежде всего следует отметить, что работник, находясь в командировке, продолжает получать зарплату. Только рассчитывается она исходя из среднего заработка.

Основные командировочные расходы (ст. 168 ТК РФ):

- суточные;

- затраты на проезд;

- проживание;

- прочие обоснованные расходы.

Суточные по-новому

Уже давно в России не существует какого-либо лимита суточных. Коммерческие компании и ИП вправе установить любой размер (ОСНО — пп. 12 п.1 ст. 264 НК РФ, УСН — пп. 13 п 1. 346.16 НК РФ), закрепив это в нормативном локальном акте или в коллективном договоре.

Малые предприятия чаще всего устанавливают суточные для поездок по России в размере 700 рублей. Это связано с тем, что именно такая сума не облагается НДФЛ (п.3 ст. 217 НК РФ). Можно установить суточные и в большем размере, тогда с суммы превышения нужно удержать НДФЛ. Для заграничных командировок существует лимит 2 500 рублей — суточные в этих пределах не облагаются НДФЛ.

На данный момент суточные в любом размере не облагаются страховыми взносами. То есть не важно, в каком размере выплачиваются суточные — 700 рублей или, может быть, 3 000 рублей в день.

С 01.01.2017 вносятся изменения в НК РФ, согласно которым суточные будут облагаться страховыми взносами в пределах установленных лимитов (пп. 2 п. 1 ст. 422 НК РФ). Здесь будет такое же правило, как и при обложении суточных НДФЛ. Значит, суточные сверх лимита (700 рублей либо 2 500 рублей) будут облагаться страховыми взносами.

Например, компания выплачивает суточные в размере 1 000 рублей в день. Работник был в командировке 4 дня. За все дни командировки ему причитается 4 000 рублей суточных. Однако, по норме не облагаются лишь 2 800 рублей (700 рублей х 4 дня). Разница между фактической выплатой и лимитом (4 000 – 2 800 = 1 200) подлежит обложению НДФЛ и страховыми взносами.

Затраты на проезд

Затраты на проезд до места командировки и обратно компенсируются работнику в полном размере, но при условии их документального подтверждения (ст. 264 НК РФ).

Если работник едет на поезде, ему также компенсируют затраты на постельное белье. А стоимость перевозки подтвердит железнодорожный билет.

При авиаперелетах понадобится билет (маршрут-квитанция) и посадочный талон.

При утере документов придется запрашивать справку у перевозчика о подтверждении поездки.

Если работник направился в путь на автомобиле, нужно приложить служебную записку и путевые листы. Кроме того, чтобы подтвердить затраты на топливо, нужно прикрепить к отчету чеки АЗС.

Нередко командированные сотрудники пользуются услугами такси. Такие расходы также можно принять к учету, если поездка была от вокзала (аэропорта) до гостиницы/места командировки или обратно (письма Минфина от 14.06.2013 № 03-03-06/1/22223 и от 08.11.2011 № 03-03-06/1/720).

Затраты на проживание

Чаще всего сотрудник во время командировки живет в гостинице. Для принятия расходов нужны подтверждающие проживание документы, выданные гостиницей. Если оплата произведена наличными, нужен кассовый чек или бланк строгой отчетности.

Если для проживания была арендована квартира, нужен договор аренды и копии документов о праве собственности.

Прочие расходы

Находясь в командировке, сотрудник может нести и дополнительные расходы. Например, на телефонные переговоры, представительские расходы, оформление визы, бронирование номера и т.п. Важным условием принятия дополнительных расходов является их производственная необходимость и обязательное наличие подтверждающих документов.

Командированный работник по возращении из поездки должен отчитаться в течение трех рабочих дней за произведенные расходы (приложить документы, вернуть остаток денег) и подписать авансовый отчет.

Общие сведения

Порядок, регламентирующий деловые поездки, изложен в Положении, утвержденном Постановлением Правительства от 13.10.2008 № 749.

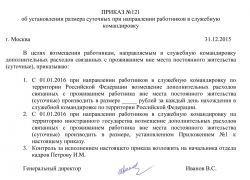

Приказ, или унифицированная форма Т-9, является основным документом учета направления работников в командировки. Скачать бланк приказа о направлении в командировку (образец 2019 года) можно по ссылке ниже.

Бланк унифицированной формы Т-9

Основание для издания приказа о направлении работника в командировку

Приказ о командировке сотрудника (форма Т-9) заполняется на основании служебного задания (форма Т-10а) или на основании иного документа (служебная или докладная записка), в котором изложены место (организация и ее местонахождение), сроки командирования (начало и окончание), а также четко и понятно определены цели и задачи, которые надо решить в процессе командировки.

Необходимо отметить, что в настоящее время Положение, утвержденное Постановлением Правительства от 13.10.2008 № 749 (в редакции от 29.12.2014), не содержит требований об обязательности оформления служебного задания.

Бланк служебного задания (форма Т-10а)

Алгоритм заполнения формы Т-9

Заполняем «шапку» документа, где указываем наименование организации и восьмизначный код по ОКПО.

В полях «Номер документа» и «Дата составления» проставляем порядковый номер и текущую дату.

Далее указываем в родительном падеже фамилию, имя и отчество командируемого работника и его табельный номер.

Ниже пишем наименование структурного подразделения и должность сотрудника.

Указываем место назначения: наименование организации, в которую отправляем работника, и ее географическое расположение.

Заполняем общее количество календарных дней командировки, включая время в пути туда и обратно, а также соответствующие даты, которые можно взять из служебного задания или из проездных билетов.

Ниже кратко, но емко формулируем цель поездки.

Указываем, за чей счет осуществляется командирование (не совсем понятно, зачем эта графа нужна, но раз уж есть, придется заполнить).

Пишем наименование и реквизиты документа, на основании которого мы подготовили это приказ.

После заполнения всех необходимых полей прикладываем к проекту распоряжения основание, послужившее его изданием, и идем к руководству на утверждение.

После утверждения знакомим работника с приказом, вручаем ему копию и ждем его возвращения.

Образец заполненного приказа о командировании сотрудника

Командировка директора

Директор может отправить в служебную поездку самого себя, так же используя стандартную форму бланка Т-9, то есть вполне можно использовать стандартный образец заполнения приказа о командировке сотрудника 2019.

Однако на время отсутствия директора его обязанности кто-то должен исполнять, поэтому вдобавок к стандартной форме Т-9 издается распоряжение в свободной форме о временном возложении обязанностей директора на конкретное лицо.

Образец распоряжения о временном исполнении обязанностей директора

Если директор часто ездит в командировки или по другим причинам регулярно отсутствует на своем рабочем месте, целесообразно издать один локальный нормативный акт, в тексте которого будет написано, что на период временного отсутствия директора (без указания причин) его обязанности исполняет, например, его заместитель или любое другое лицо.

No related posts.