Процент ипотеки при рождении второго ребенка

Содержание

- 1 Правовая база

- 2 Льготы на ипотеку

- 3 Условия получения

- 4 Список банков

- 5 Необходимые документы

- 6 Рефинансирование действующей ипотеки

- 7 Нюансы субсидирования

- 8 Кому положены льготы и отсрочки по ипотеке в Сбербанке

- 9 Правовая база

- 10 Программы от Сбербанка

- 11 Льготы на ипотеку в Сбербанке при рождении ребенка

- 12 Нюансы субсидирования

- 13 Необходимые документы для оформления в 2019 году

- 14 Как действовать, если Сбербанк не одобряет отсрочку

- 15 Возможные последствия предоставления отсрочки по ипотеке в Сбербанке

- 16 Помощь не участвующим в госпрограммах

- 17 Вывод

По инициативе действующего президента РФ в декабре 2017 года был принят закон направленный на социальную поддержку россиян и улучшение демографической ситуации в стране.

Предложенные меры государственной поддержки позволяют решить жилищный вопрос многим нуждающимся семьям.

У граждан, состоящих в официальном браке и у которых имеются совместные дети появилась возможность получить льготы по ипотеке при рождении второго ребёнка и последующих детей.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефону 8 (800) 555-67-55 доб. 582 . Это быстро и бесплатно !

Правовая база

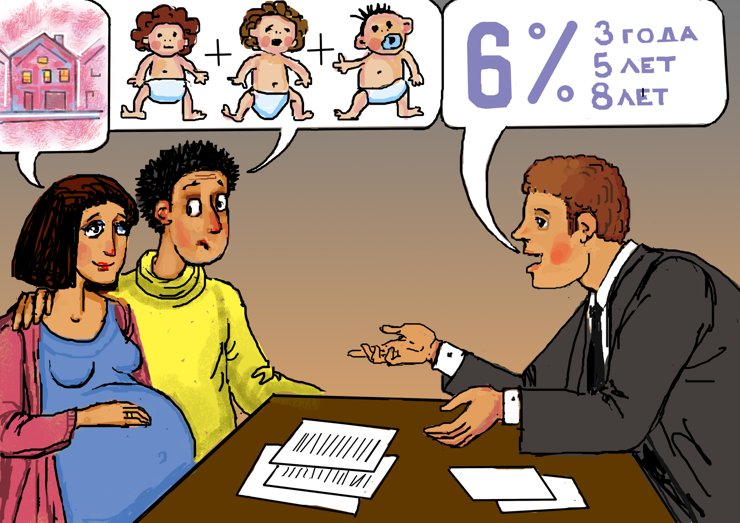

По новому закону многие семьи теперь смогут получить сниженную процентную ставку по ипотечным кредитам, которая составляет 6%.

По новому закону многие семьи теперь смогут получить сниженную процентную ставку по ипотечным кредитам, которая составляет 6%.

Однако существует несколько важных нюансов, о которых необходимо знать перед ее оформлением.

Согласно действующим нормативно-правовым актам, срок действия льготной ипотеки составляет 3 года, начиная с 1 января 2018 года до 31 декабря 2020.

Однако есть вероятность его продления в случае успеха. Сейчас рано делать выводы, так как эта мера социальной поддержки действует недолго. Первые результаты можно будет увидеть только спустя год.

Льготы на ипотеку

При рождении первого ребенка

К сожалению, на семьи, в которых после 1 января 2018 родился первенец снижение ипотечной ставки не предполагается. Для них предусмотрены денежные выплаты. Подробнее о них здесь.

При рождении второго ребенка

На основании ст.1 п.4 ФЗ-418 «О ежемесячных выплатах семьям, имеющим детей» родители могут оформить материальную ежемесячную помощь,которая будет выплачиваться из средств материнского капитала.

Помимо него, при рождении второго малыша после 1 января 2018 такие семьи могут получить ипотечный кредит или рефинансировать имеющуюся ипотеку по ставке 6% .

Льготный период ипотеки для таких семей будет составлять три года. В течение этого времени ставку по кредиту сверх 6% оплачивает государство.

При рождении третьего ребенка

Рождение третьего младенца позволяет семье увеличить срок льготной ипотеки до 5 лет.

Условия получения

Претенденты на субсидирование ипотеки должны соответствовать действующим требованиям, а именно:

Список банков

Список кредитных организаций, участвующих в госпрограмме достаточно обширен. Сегодня социальную ипотеку возможно получить в:

Список финансово-кредитных организаций, которые присоединяются к государственной программе,постоянно расширяется.Поэтому необходимо уточнять актуальную информацию у специалистов конкретно взятого банка.

По факту получается, что кредитор устанавливает стандартную процентную ставку, а государство компенсирует часть затрат заемщика таким образом, что ему нужно переплачивать только 6% в год.

Необходимые документы

Для получения льготной ипотеки в банке необходимо предоставить стандартный пакет:

Рефинансирование действующей ипотеки

Если семья имеет уже ипотечный кредит на новостройку, но не пользовалась существующими возможностями рефинансирования, то при рождении второго и третьего ребенка такая возможность появляется.

Сроки льготной ставки по существующему кредиту будут такие же, как указано выше. При этом имеющийся кредит должен выплачиваться без просрочек в течении полугода как минимум.

Для оформления рефинансирования по программе нужны:

- свидетельство о рождении ребенка;

- заявление от заёмщика на снижение процентной ставки;

По предыдущем кредиту с помощью средств банка заём погашается и с заёмщиком заключается новый договор. По окночанию льготного периода кредитования процентная ставка возвращается к уровню ключевой ставки Центрального банка РФ + 2%

Нюансы субсидирования

Существует несколько важных нюансов при кредитовании и оформлении субсидии, о которых необходимо знать. В противном случае можно потратить время, ничего не получив.

Дается ли субсидия при рождении двойни?

Да, родители имеют право на ее получение. Если малыши это первый и второй ребенок в семье то срок льготного ипотечного кредитования составит три года.

Если рождается одновременно второй и третий ребенок, то срок льготного кредитования составит пять лет.

Материнский капитал тоже положен при рождении двоих детей одновременно.

Можно ли вносить первоначальный взнос материнским капиталом?

Если конкретно взятый банк работает с программой материнского капитала, то у заемщиков есть возможность использовать его в качестве первоначального взноса.

Если конкретно взятый банк работает с программой материнского капитала, то у заемщиков есть возможность использовать его в качестве первоначального взноса.

В ФЗ-256 от 29.12.2006 «О дополнительных мерах государственной поддержки семей, имеющих детей» подробно описано, как правильно действовать для использования этих денег для оформления ипотеки.

Но рекомендуется обратиться к риэлторам, чтобы сделка прошла с юридической точки зрения правильно.

Можно ли получить льготы, если дети родились раньше 1 января 2018 года?

Такая возможность отсутствует у биологических родителей, но присутствует у усыновителей.

Необходимо, чтобы договор передачи ребенка в семью был оформлен после этой даты.

Право на получение субсидии у родителей, имеющих своих детей, появляется только при рождении малыша в 2018 году.

Можно ли купить по программе вторичное жилье?

Закон предусматривает покупку жилья только на первичном рынке.

Однако при рефинансировании договора жилищного займа можно получить субсидию, если жилье покупалось на первичном рынке, а в последствие оплаты ссуды было сдано в эксплуатацию.

Полезную информацию смотрите в видеосюжете ниже:

Таким образом, требования для данной субсидии достаточно лояльные, поэтому многие могут позволить себе купить недвижимость на льготных условиях и получать социальные выплаты при рождении детей.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:

+7 (499) 703-35-33 доб. 943 (Москва)

8 (800) 555-67-55 доб. 582

Это быстро и бесплатно !

Поделитесь ссылкой на статью или сохраните её

Россияне обращаются за льготной ипотекой, даже не ознакомившись с условиями программы. Услышав слово «льготная», многие решают, что речь идет чуть ли не о рассрочке для всех желающих. Если же они подходят под условия государства и банков, то с большим удивлением узнают, что компенсации из бюджета рассчитаны всего на несколько лет, а не на весь строк кредитования.

ЦИАН пообщался с региональными риэлторами и составил рейтинг наиболее часто встречающихся мифов о льготной ипотеке.

1. Льготная ипотека доступна молодым семьям

Господдержка при получении кредита доступна не всем молодым и не только молодым семьям. Она касается всех семей, где есть два и более ребенка. Причем, самый младший ребенок должен родиться не ранее 1 января 2018 года. А родители должны быть только гражданами России.

2. Государство не ограничивает размер кредита (потому что оно богатое)

Лимит кредита по программе ограничен. В Москве, Санкт-Петербурге, Подмосковье и Ленинградской области он может варьироваться до 8 млн рублей. В остальных регионах России – до 3 млн рублей. То есть, можно купить квартиру и за 30 млн рублей, но при этом первоначальный взнос должен быть не менее 27 или 22 млн, в зависимости от региона.

3. Первоначальный взнос не имеет значения

Размер минимального взноса указан точно – от 20%. Таким образом, те, кто хочет использовать в качестве первоначального взноса материнский капитал, могут рассчитывать на квартиру, которая стоит не дороже 2 млн 200 тыс. рублей.

4. 6% на весь срок кредитования

С 28 марта 2019 года этот пункт перестал быть мифом.

Постановлением от 28.03.2019 №339 утверждено, что период субсидирования распространяется на весь срок действия кредита в размере 6% годовых.

Ранее этого постановления действовало правило: при рождении второго ребенка шестипроцентная ставка действует не более трех лет, если родится третий – пять лет. В случае, когда рождаются второй и третий, семья может получить восемь лет по сниженной ставке.

5. Программа субсидирует ипотеку на вторичном рынке жилья

Льготная ипотека оформляется исключительно на новые дома и квартиры. В том числе, если оформляется договор долевого строительства. Вторичный рынок в этой схеме исключен.

6. Рефинансирование возможно под любую жилую недвижимость

Рефинансировать ипотеку под льготные 6% возможно только, если кредит оформлен на новое жилье и куплено у компании. Обращаться в ДОМ.РФ с заявлением об изменении условий кредитования, даже если квартира была куплена в новостройке, но ее первым владельцем было физическое, а не юридическое лицо, бесполезно. Если же квартира была куплена у агентства недвижимости, застройщика или другого юрлица, то рефинансирование возможно.

7. Льготной программой можно воспользоваться только один раз

Правительство не ограничивает количество ипотечных договоров, которые можно оформлять одной семье по шестипроцентной ставке. Главное, чтобы заявители были платежеспособны и подходили под условия предоставления таких кредитов. Поэтому, если семье удалось быстро расплатиться с первым займом, она может обратиться за получением второго и даже третьего.

8. Кредит под 6% можно получить в любом банке

Государство утвердило определенный список банков, участвующих в программе господдержки ипотечного кредитования в 2018 году, где можно получить льготную ипотеку. Чтобы ознакомиться с ним, нужно зайти на сайт ДОМ.РФ.

9. Доходы семьи не имеют значения

Несмотря на то, что в самой программе льготного кредитования говорится об отсутствии необходимости подтверждать доходы семьи, банки всегда проверяют платежеспособность заявителей. Поэтому рассчитывать на «снисхождение» или «обязанность» банков не обращать внимание на размер зарплаты, не стоит. Нередко бывает так, что получив одобрение на первом этапе, заявители, в результате получают от банка отказ или предложение получить меньшую сумму. Причина – недостаточная финансовая обеспеченность.

10. Льготы можно получить и под валютный кредит

Кредиты дают в рублях, поэтому желающих сыграть на курсах валют ждет отказ. Как выяснилось, среди россиян есть и немало таких, которые верят в скорое падение котировок ведущих мировых валют, и хотят получить льготный кредит на жилье в долларах, евро и даже в иенах и швейцарских франках. Таких «дельцов» ждет разочарование, потому что программа рассчитана только на рублевые кредиты.

Списание части ипотечной ссуды, оформление отсрочки, субсидирование – право каждого заемщика, но только при соответствии требованиям банка. Денежная компенсация от государства может покрыть до 100% долга по ипотеке, значительно снизив кредитную нагрузку на клиента. А тем, кто не попадает под условия льготных программ или находится в сложной финансовой ситуации, Сбербанк позволяет оформить отсрочку или кредитные каникулы.

Кому положены льготы и отсрочки по ипотеке в Сбербанке

Некоторые категории заемщиков могут рассчитывать на получение льгот и отсрочек по ипотечной ссуде. К ним относятся:

- Граждане, оформившие кредит не менее 6 месяцев назад.

- Заемщики, имеющие положительную кредитную историю и не допускающие просрочек по текущим ссудам.

- Клиенты, оказавшиеся в сложной финансовой ситуации в связи с сокращением, увольнением или временной потерей трудоспособности.

Основания для отсрочки:

- Пополнение в семье. Сбербанк допускает возможность временно снизить ежемесячный платеж до порога суммы обязательных процентов по ипотеке при рождении ребенка. По закону, отсрочка возможна на 36 месяцев, но на практике она ограничивается 1,5 годами. Одобрение максимального срока предусмотрено при рождении ребенка у матери-одиночки. Помощь молодым семьям может быть оказана в рамках программы «Молодая семья».

- Финансовые сложности. К ним можно отнести потерю трудоспособности, увольнение с работы или смерть кормильца. Если наступившие факторы признаны страховыми случаями , то компания выплачивает пострадавшему гарантированную сумму для покрытия кредитного долга. В остальных ситуациях, банк предоставляет временную отсрочку до 6 месяцев.

- Колебания валютного курса. В связи с изменением котировок и существенным удорожанием ссуды Сбербанк предложит перевести займ в российские рубли или оформить временную отсрочку.

Займодатель на законных основаниях может отказать клиенту в подобной финансовой помощи

Причинами могут служить наличие:

- доходов выше уровня прожиточного минимума;

- дополнительной жилплощади;

- сбережений или иного имущества.

Банк считает, что при правильном использовании имеющегося капитала, финансовых проблем можно избежать.

Как оформить и куда обращаться за получением льготы

Если речь идет о льготах по программе «Молодая семья», необходимо обратиться в МФЦ или органы местного самоуправления. С привлечением материнского капитала поможет Пенсионный Фонд РФ. Для заемщиков, оформивших ипотеку в Сбербанке Москвы, действует служба «одного окна» .

Получить отсрочку можно только в банке.

- Обратиться в отделение банка. Оформить заявление на получение льгот по ипотеке, указав уважительные причины. В качестве доказательств следует приложить заявление об увольнении/сокращении, справку о состоянии здоровья и т. п.

- Ожидать решения. Кредитный комитет проводит оценку ситуации заемщика.

- Подписать документы. При получении одобрения, заемщику выдается дополнительное соглашение, в котором прописаны условия предоставления отсрочки.

По окончании срока действия дополнения к договору, предусмотрены три варианта развития событий:

- Ежемесячные платежи увеличиваются за счет сохранения установленного срока для полного погашения займа.

- Продлевается период расчета, а текущие выплаты увеличиваются постепенно.

- По заявлению заемщику предоставляются кредитные каникулы, во время которых погашаются проценты и замораживается выплата тела основного долга.

Получить отсрочку по ипотеке может только благонадежный клиент с положительной кредитной историей и отсутствием задолженностей по текущей ссуде.

Возможно ли полное списание долга

На сегодня актуален вопрос, можно ли списать ипотеку в полном размере. Такая возможность предусмотрена, если остаток долга равен размеру положенной субсидии. Полностью закрыть займ можно по полису в случае наступления страхового случая.

Правовая база

Возможность списания ипотечного долга регулируется Постановлением Правительства №373 . Актуальна редакция от 07.12.2015.

Рассчитывать на списание может семья, у которой совокупный регулярный доход в течение 3 месяцев не превышает 30% от заработка за последний год.

За счет бюджетных средств можно погасить до 600 тыс. рублей долга, но не более 10% от оставшейся суммы выплат.

Нельзя получить государственную ипотеку под 3 процента годовых. Таких программ правительство не разработало.

Требования к участнику по закону

Для получения государственных льгот необходимо соответствовать следующим требованиям:

- У заемщика ипотечная недвижимость должна быть основной и единственной. Факт наличия иной жилплощади автоматически исключает участника из программы.

- Стоимость и площадь квартиры гражданина не соответствует региональным стандартам.

- Клиент оформил ипотеку не менее года назад и ежемесячно вносит платежи.

- Семья в списке очередников на улучшение жилищных условий по государственным или региональным программам.

- Возраст соискателей до 35 лет.

Изменения в 2019 году

До конца года еще далеко, и за прошедший период никаких изменений в программах по списыванию ипотечных долгов не произошло.

Программы от Сбербанка

Сбербанк предлагает четыре варианта решения проблем с выплатами:

- Предоставление отсрочки по ипотеке при рождении ребенка или кредитные каникулы на срок до 24 месяцев.

- Списание до 10% оставшейся задолженности. В данном случае, субсидия на квартиру ограничена 600 тыс.

- Снижение размера ежемесячных платежей в течение 1,5 лет.

- Реструктуризация долга.

Банк самостоятельно определяет вариант помощи заемщику, рассматривая каждый конкретный случай персонально.

Рефинансирование действующей ипотеки

Рефинансирование ипотеки – это возможность снизить процентную ставку по ссуде, значительно сократив переплату. Процедура сводится к перекредитованию займа в другом банке под более выгодный процент.

Услуга рефинансирования доступна и в Сбербанке:

| Цели | До подтверждения погашения рефинансируемой ипотеки | До подтверждения погашения кредитов | После подтверждения погашения всех кредитных продуктов |

|---|---|---|---|

| Ставка до регистрации ипотеки | 12,9% | — | 10,9% |

| Ставка после регистрации ипотеки | 11,9% | — | 10,9% |

Погашение части ипотеки в рамках действующего проекта

Право на получение государственных субсидий предоставляется всем гражданам страны при соответствии базовым требованиям.

Льготы на ипотеку в Сбербанке при рождении ребенка

Получить государственные льготы можно в следующих случаях:

- Заемщик участвует в программе «Молодая семья». При рождении первого ребенка семья, соответствующая требованиям законодательства, получает компенсацию для погашения основного долга. Её размер эквивалентен региональной стоимости 18 м2 площади квартиры (дома). Семье с двумя детьми выдается сертификат на 36 м2. При появлении третьего малыша ипотека списывается полностью.

- Заемщик является владельцем губернаторского (регионального) капитала. Подобная помощь оказывается семьям, в которых после запуска программы материнского капитала родился третий или последующий ребенок. Цели, на которые можно направить средства, определяются региональными законодательными актами. Выплата, до 100 тысяч рублей.

Дополнительной помощью со стороны Сбербанка является отсрочка ипотеки при рождении ребенка. Возможно временное сокращение ежемесячных платежей на срок до 36 месяцев.

- Клиент оформил социальную ипотеку. При соответствии базовым требованиям, семья получает субсидию в размере 20-40% от стоимости приобретенной недвижимости.

Субсидия при рождении второго ребенка

В отдельную категорию льгот можно выделить снижение ипотеки до 6% при рождении ребенка. Если второй ребенок родился с 1 января 2018 по 31 декабря 2022 года, заемщик имеет право снизить ипотеку до 6% годовых на 3 года. В случае появления на свет третьего малыша в период действия льготной ставки, она пролонгируется еще на 5 лет.

Родителям второго малыша положена кредитная отсрочка с возможностью сохранения полного срока выплаты ипотеки.

В рамках государственной программы «Молодой семье – доступное жилье» при рождении второго ребенка выплачивается субсидия на погашение ипотеки, равная региональной стоимости 18 м2.

Иных адресных льгот по ипотеке при рождении второго малыша не предусмотрено.

Льготы по ипотеке при рождении третьего ребенка

При рождении третьего ребенка родители могут рассчитывать на списание ипотеки в полном размере, но только в рамках льготной программы «Молодой семье — доступное жилье».

Условия для участия:

- квартира не пригодна для жизни;

- метраж собственности не соответствует установленным нормам;

- семья проживает с больным человеком;

- возраст участников до 35 лет;

- каждый член семьи имеет российское гражданство;

- минимальный доход на двоих человек до 21 621 рублей, для троих – 32 510 р.

Списание ипотеки при рождении третьего ребенка происходит по заявлению родителей.

Нюансы субсидирования

На этапе оформления льготы у клиентов возникают вопросы, связанные с законодательством РФ. Предлагаем прочитать ответы на некоторые из них.

Можно ли получить субсидию при рождении двойни?

Государство предусматривает такую возможность. При рождении первого и второго малыша срок субсидирования составит 3 года. Если двойней пополнилась семья, у которой уже есть один ребенок, то период продлевается до 5 лет.

Дополнительной финансовой помощью служит материнский капитал, его можно направить на погашение долга.

Можно ли вносить первоначальный взнос материнским капиталом?

Сертификат материнского капитала может быть направлен на первоначальный платеж или на погашения процентов по ипотеке.

Можно ли получить льготы по ипотеке, если дети родились ранее 1 января 2018 года?

У биологических родителей отсутствует данная возможность, а вот у опекунов сохраняется, если малыш был усыновлен после 1 января 2018 года.

Можно ли купить вторичное жилье

Нет, закон предусматривает только оформление первичного жилья.

Необходимые документы для оформления в 2019 году

Список необходимых документов:

- Паспорт заемщика и супруги(а).

- Заявление на участие в программе.

- Свидетельства о браке, рождении/усыновлении детей.

- Копия ипотечного договора.

- Справка об остатке задолженности.

- Договор купли-продажи.

Как действовать, если Сбербанк не одобряет отсрочку

Альтернативные варианты решения проблемы:

- Оформление потребительского кредита. Ссуда должна покрыть текущие выплаты до восстановления прежней платежеспособности. Условия ипотеки и потребительских кредитов существенно различаются.

- Получение денег в долг у родных и друзей.

- Продажа дорогостоящего имущества (автомобиля, ювелирных украшений и пр.).

Возможные последствия предоставления отсрочки по ипотеке в Сбербанке

Банк, учитывая прошлый опыт кредитования, может отказать клиенту в получении нового займа. Решение зависит от причин оформления отсрочки.

Заморозка платежей сказывается и на финансовом положении Сбербанка. Организация теряет некоторую часть денег из собственного дохода.

Помощь не участвующим в госпрограммах

Клиентам, не подпадающим под условия льготных программ, банк может предложить реструктуризацию.

Вывод

Заемщики могут претендовать на получение отсрочки по ипотечным выплатам при наступлении форс-мажорных обстоятельств. Кредитные каникулы предоставляются до 3 лет с возможностью продления.

Граждане могут рассчитывать на государственную помощь. На основании Постановления Правительства №373 списывается до 10% совокупной стоимости оставшейся задолженности (не более 600 тыс. рублей).

По программе «Молодая семья» участники получают субсидию в размере 30-70%, ее величина зависит от региона проживания и количества детей в семье.

No related posts.