Просрочка по кредиту в сбербанке последствия

Содержание

- 1 Чем грозит просрочка? Санкции банка в отношении должников

- 2 Каковыми будут последствия несвоевременной оплаты?

- 3 С какого дня считается просрочка?

- 4 Когда начинаются штрафы?

- 5 Что делать, если ваш кредит просрочен?

- 6 Как исправить кредитную историю?

- 7 Заключение

- 8 Последствия просрочки долга

- 9 Что делать заемщику при просрочке кредита

- 10 Что делать, если просрочка возникла по кредитной карте

- 11 С какого дня кредит считается просроченным?

- 12 Чем грозит просрочка?

- 13 Что делать, если кредит просрочен?

- 14 Как исправить кредитную историю?

О том, что будет, если просрочить платеж по кредиту в Сбербанке, должны задуматься заёмщики крупнейшего в стране финансового учреждения. Богатый и именитый банк стал таковым, потому что ведёт жёсткую политику по отношению к должникам.

Нередко в СМИ или от людей можно узнать о лояльности финучреждения по отношению к своим клиентам. Чтобы понять, к кому банк лоялен, а из кого выжмет все соки, нужно хорошо разбираться в вопросах, связанных с просрочками.

Чем грозит просрочка? Санкции банка в отношении должников

Если не внесли вовремя платеж по ипотеке, забыли выполнить обязательства по автокредиту, не перечислили банку деньги за полученный потребительский займ или своевременно не перекрыли траты по кредитной карте, ждите реакции Сбербанка. Задолженность станет для его администрации сигналом для ответных действий. Вас накажут. Как? Об этом можно узнать из заключённого с финучреждением контракта. В нём обязательно прописывается следующее:

- какую сумму нужно ежемесячно вносить;

- какие проценты начисляются на кредит;

- что ждёт должника в случае возникновения просрочки по кредиту.

Просрочка платежа приводит к таким последствиям:

- Банк повышает процентную ставку. Самые выгодные условия кредитования могут в один момент стать самыми невыгодными, так как процентная ставка вырастет на 5-10%.

- Пеня. На вышесказанном дело не останавливается. Есть и штрафные санкции в виде пени, когда финучреждение на каждый день невыполнения обязательств насчитывает ежедневный штрафной процент.

- Блокировка карты. Самым неприятным может стать то, что пластик, которым вы собирались расплачиваться в магазинах, вдруг станет неработоспособным. С ним невозможно будет совершать платёжные операции.

- Если никакие меры не действуют, банк направляет в суд иск, что грозит дополнительными неприятностями.

Всё перечисленное сильно бьёт по кошельку, потому лучше стараться не допускать просрочек по кредитам — это же касается и просрочки по кредитной карте.

Повышенная ставка

Если предположить, что первоначальный процент, на который вы договорились с банком, — 21%, то после повышения он может составить 36%. То, сколько именно вы будете переплачивать, всегда прописано в контракте.

Переплата касается не всего кредита, а только той его части, которая позиционируется как просрочка. Как только вы решите вопрос с задолженностью, то есть ликвидируете её, проценты вернутся к исходному состоянию.

Другое неприятное явление – пеня. Она начисляется на сумму неуплаты. Для большинства сбербанковских кредитных продуктов актуальна пеня – 0,1%. Начисление делается на каждый день просрочки и только на сумму задолженности.

Пеня – это то, что стимулирует как можно быстрее рассчитываться со Сбербанком, так как в данном случае размер переплаты напрямую зависит от времени существования задолженности.

Блокировка пластика

Если не вносить платежи длительное время, какое именно можно узнать в договоре, банк предпринимает следующий шаг – блокирует карточку. Это не освобождает вас от финансовых обязательств, пеня будет начисляться, проценты оставаться завышенными, но вы не сможете пользоваться своими картами.

Судебный иск

Крайняя мера – обращение в суд. На такой шаг банк идёт только тогда, когда со стороны должника нет никакой реакции. Прежде чем обратиться с заявлением в судебные органы, администрация СБ уведомляет о своём намерении клиента, давая ему последний шанс исправить ситуацию. Если не отреагировать, за вас возьмётся пенитенциарная система.

Каковыми будут последствия несвоевременной оплаты?

Просрочка чревата не только материальными потерями, которые могут исчисляться тысячами и десятками тысяч. Есть и другие не менее неприятные факторы, к которым приводит невыполнение обязательств перед финучреждением. Если не вносить платежи по кредиту, вас ждёт следующее:

- пятно на кредитной истории (КИ);

- информация о том, что вы неплатежеспособны, будет предана огласке;

- ваши финансовые возможности будут уменьшаться, а кредит увеличиваться.

Каждое последствие отрицательно скажется на качестве жизни.

Испорченная кредитная история

Вся информация по кредитам России хранится в общей базе кредитных историй. Это означает, что, если вы в одном банке допустили просрочку, об этом легко узнают в другом финучреждении, как только вы обратитесь с заявлением о получении займа.

Испорченная КИ сделает невозможным сотрудничество с эмитентами в плане получения в них заёмных средств. Вам будут рады только микрофинансовые организации, займы которых отличаются чрезмерно высокими процентными ставками. Если вам не удаётся соблюдать финансовую дисциплину, сотрудничая с лояльным Сбербанком, не стоит обращаться в МФО, так как просрочки в этих организациях грозят ещё более радикальными мерами.

Огласка

В поисках правильного решения во взаимодействии с должником финансовое учреждение пойдёт и на такой шаг, как придание огласке факта невыполнения гражданином взятых обязательств. Об этом могут сообщить работодателю должника и его родным.

Эмитент не преследует цели очернить чьё-либо имя. Его администрации важно вернуть вложенные в клиента средства. Огласка делается в надежде, что близкие и работодатель повлияют на клиента.

Увеличение суммы задолженности

Из сказанного выше можно сделать вывод, что сумма долга финучреждению с момента его образования начнёт стремительно увеличиваться. Каждый день будет приносить новое начисление пени и процентов по увеличенной ставке.

Как только вы начнёте возвращать банковские деньги, эмитент спишет с первых взносов:

- Пеню.

- Набежавшие проценты.

- Сумму задолженности.

Если учреждение понесёт расходы на судебные разбирательства, до зачисления суммы по телу долга будут списаны и они. Речь может идти о внушительных объёмах денег.

С какого дня считается просрочка?

Многие клиенты Сбербанка уверены, что, если внесённые ими средства не попадут на банковский счёт в дату, указанную в договоре, на следующий день начнётся отсчёт просрочки. Это не так. Финучреждение специально указывает число, которое на 10 суток опережает дату реального внесения платежа. Это делается из-за того, что часто на завершение транзакции требуется какой-то срок.

Также в финансовых учреждениях используется такое понятие, как «техническая просрочка», когда деньги перечислены, но ещё не учлись банковской системой. Для того чтобы не ущемить права клиентов, даётся ещё 3 дополнительных дня, в течение которых пеня не будет начисляться.

Когда начинаются штрафы?

Помимо пени и прочих наказаний, накладываемых на должника, эмитенты предусматривают и штрафы. Штрафные санкции вступают в силу на 10-ый день после того, как была официально зарегистрирована и учтена просрочка.

Что делать, если ваш кредит просрочен?

Если не получилось выполнить кредитные обязательства, действовать нужно так:

- Обратитесь в финучреждение, которому задолжали, и изложите суть своей проблемы. Так можно договориться о реструктуризации или отсрочке. Могут не быть применены штрафные санкции.

- Если проблема только назревает, рефинансируйте кредит через другое финансовое учреждение. Иногда можно найти выгодные предложения, позволяющие сэкономить.

- Обратитесь в МФО и займите небольшую сумму, чтобы вовремя внести очередной платёж.

- Найдите дополнительную работу, займите деньги у друзей и т. п.

Делайте всё, что поможет не испортить кредитную историю и не даст разориться на штрафных санкциях.

Как исправить кредитную историю?

Испорченная КИ может быть исправлена. Обелить свою финансовую репутацию вы можете, взяв кредит или кредитную карту в другом финансовом учреждении. Вносить платежи по такому кредиту нужно регулярно. Срок примерного поведения зависит от того, как долго вы числились должником Сбербанка.

Заключение

Должникам Сбербанка приходится нелегко. Лучше чётко выполнять взятые на себя обязательства и, если возникли проблемы, немедленно обращаться в банк и решать их сообща. Сбербанк лояльное финаучреждение. Его администрация всегда готова идти навстречу клиентам, попавшим в сложную финансовую ситуацию.

Последствия просрочки долга

Многие клиенты Сбербанка считают, что просроченный платеж по кредиту является несущественной проблемой. На практике далеко не у всех получается решить данную трудность без последствий.

Первое, что необходимо понять – это то, что отказ от последующих выплат не можно назвать правильным решением. Долг не пропадет. Более того – каждый день просрочки будет сопровождаться начислением пени. Являются возможными и другие штрафные санкции. По кредитной карте Сбербанке неустойка составляет 36% от суммы задолженности в год. При этом насчитывается она каждый день.

У банка есть право обратиться в суд. Будет рассматриваться иск об уклонении от выполнения обязательств. И если в судебной инстанции примут сторону банковской организации, то вам придется выплачивать долг. В случае, если действительно у вас не будет денег, то могут изымать имущество и арестовывать счета. Также распространенное решение – изъятие определенного процента зарплаты.

Банки нередко не хотят разбираться с задолженностями и продают их коллекторам. Последние особо не выбирают методов при работе с должниками.

Выделим основные последствия, которые имеют место при неуплате долга:

- Кредитная история испорчена.

- Сумма задолженности увеличивается из-за штрафных санкций.

- На следующие 10 лет сотрудничество со Сбербанком и другими финансовыми компаниями будет невозможным.

- Есть риск получения повестки из судебной инстанции, блокировки счетов, ареста имущества.

Поэтому лучше всего этого не допускать. Если вы понимаете, что в ближайший срок не удастся внести очередной взнос, начинайте действовать.к содержанию ↑

Что делать заемщику при просрочке кредита

Перестать платить – это самое худшее решение из всех возможных. Не избегайте общения с сотрудниками Сбербанка. Если вы не будете скрываться, то покажете, что не являетесь злостным неплательщиком.

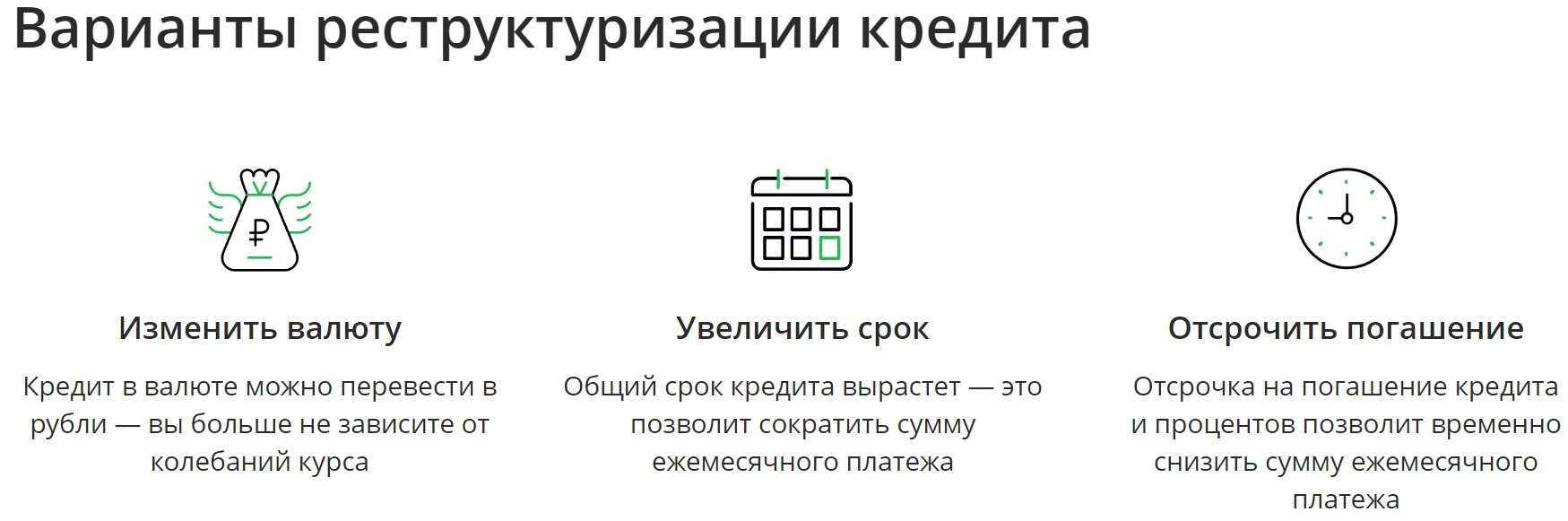

Рекомендуется самостоятельно прийти в отделение банка и сообщить о существующей проблеме. Сотрудник оценит вашу ситуацию. Если основания посчитают серьезными, то нужно будет написать заявление о реструктуризации. Реструктуризацией называют изменение условий договора на более выгодные для стороны заемщика. Среди возможных решений:

- Снижение процентной ставки;

- Увеличение срока возврата;

- Предоставление отсрочки.

Подобные заявки рассматриваются банком в индивидуальном порядке. Поэтому необходимо как можно подробнее описывать свою ситуацию. Это позволит отыскать оптимальное решение.

Что делать, если просрочка возникла по кредитной карте

Эта ситуация не слишком отличается от случая с просроченной задолженностью по потребительскому кредиту. Неустойка также равняет 36% в год. Поэтому с учетом актуальной процентной ставки сумма долга будет внушительной.

Однако по кредитной карточке написание заявление о реструктуризации не станет решением проблемы. Все – из-за отсутствия фиксированного графика платежей. Поэтому сначала обратитесь банк с просьбой о переводе задолженности в потребительский кредит. Если банк согласится, то долг будет зафиксирован.

Уже после этого можно подать заявку на реструктуризацию. Вместе с этим вы получите отсрочку по платежам либо снизите ее размер. Однако знайте, что это лишь право банка, а не его обязанность.

С другой стороны, кредитор сам заинтересован в возвращении долга. Поэтому зачастую они рассматривают запрос положительно. Даже при условии реструктуризации, просрочка все равно сохранится в бюро кредитной истории на десять лет. Так что для получения займов в будущем, сначала нужно улучшить свою репутацию.

Непредвиденные ситуации могут настигнуть каждого человека. Финансовые трудности приносят массу хлопот, острее они ощущаются, когда имеется задолженность перед банком или другим кредитным учреждением. В статье будем рассматривать такой вопрос – что, если просрочил кредит в «Сбербанке», последствия и пути решения проблемы.

С какого дня кредит считается просроченным?

Важно! Следует иметь ввиду, что:

- Каждый случай уникален и индивидуален.

- Тщательное изучение вопроса не всегда гарантирует положительный исход дела. Он зависит от множества факторов.

Чтобы получить максимально подробную консультацию по своему вопросу, вам достаточно выполнить любой из предложенных вариантов:

- Обратиться за консультацией через форму.

- Воспользоваться онлайн чатом в нижнем углу экрана.

- Позвонить:

- Московская область: +7 (499) 938-42-57

- Ленинградская область: +7 (812) 425-61-70

- Для всех регионов РФ: доб. 625

Оформляя банковский заем, человек подписывает кредитный договор, который подтверждает факт согласия заемщика на условия кредитора. Следовательно, чтобы понять, сколько дней можно просрочить кредит в «Сбербанке», необходимо открыть тот самый документ, где четко прописаны:

- Размер ежемесячного взноса.

- Порядок начисления.

- Размер штрафа за просрочку платежа и пр.

Знакомиться с последствиями возможной просрочки рекомендуется заранее. Особенность данного банка заключается в том, что здесь не применяется начисление пени, как вида неустойки. За несвоевременный возврат долга кредитор накладывает штраф. Этот момент оговорен на официальном сайте банковской организации возле текстового описания каждой кредитной программы.

Размер штрафной санкции за просрочку в «Сбербанке» составляет 20% годовых или 0,5% от суммы долгового обязательства. Это условия действует уже с дня следующего, за указанной в договоре, датой взноса регулярного платежа. В соглашении банковского учреждения также прописан период, когда можно погасить возникшую задолженность. В случае игнорирования клиентом данных условий, банк вправе начать процедуру принудительного взыскания долга.

Давайте рассмотрим варианты погашения долга именно в «Сбербанке»:

| Период погашения очередного платежа | Особенности – на сколько можно просрочить кредит в «Сбербанке» |

| Конкретная дата – день, до которого нужно внести платеж | Так, если просрочил кредит на 1 день, «Сбербанк» на станет сразу начислять штраф. Кредитор отводит еще 3 дня для завершения собственных внутренних операций по зачислению денежных средств клиента с учетом возникновения возможных технических неполадок |

| Определенный период (например, с 1 по 10 число) | В данном случае кредитодатель документирует 10 дней, которые и являются «запасом» на случай, если возникнут какие-либо проблемы в системе расчетов |

Получается, что, в зависимости от условий погашения задолженности, прописанных в договоре, заемщик имеет право просрочить заем, за что штраф начисляться не будет. Однако если просрочил кредит в «Сбербанке», например, на 3 дня и более – понести ответственность все же придется.

Чем грозит просрочка?

Итак, вас интересует, что будет если просрочить платеж по кредиту в «Сбербанке»? Как было указано выше, просрочка по кредиту грозит начислением штрафов в размере 20% годовых на первом этапе. Более точная величина неустойки указывается в индивидуальном соглашении между клиентом и кредитором.

Кроме того вас начнут донимать из банка регулярными звонками, смс-уведомлениями, письмами с напоминанием вернуть долг. Если будете игнорировать обращения кредитора, не исключено, что банковская организация продаст или передаст ваш долг коллекторам, подаст на вас в суд. Возможен также вариант списания задолженности по сроку давности, но прежде заемщику придется терпеливо пройти все этапы банковских «расправ».

Немаловажной информацией для должника, который просрочил заем, является факт испорченной его кредитной истории. Дело в том, что банки обязаны периодически отправлять сведенья о своих заемщиках в Бюро кредитных историй. В специализированных организациях эти данные хранятся на протяжении нескольких лет, поэтому даже незначительные просрочки в прошлом могут сыграть решающую роль при получении кредита в будущем. Об этом следует помнить.

Принимая решение о выдаче денег в долг, банкиры пристальное внимание уделяют состоянию кредитного рейтинга того или иного человека. Возможно, банк не откажет в займе, но с учетом незавидной репутации потенциального клиента, ему могут быть предложены менее выгодные условия или небольшой лимит по кредиту.

Что делать, если кредит просрочен?

Когда просрочен кредит в «Сбербанке» или в любом другом кредитном учреждении, и вы не знаете, что делать, первое – это не паниковать. При возникновении финансовых сложностей, незамедлительно обратитесь к кредитору. Если имеется уважительная причина и документальные доказательства вашей невиновности, например, справка с места работы о сокращении штата, больничный лист, документ о потере трудоспособности и пр. бумаги, банковский специалист предложит вам возможные пути решения проблемы, например:

- Отсрочка/рассрочка платежа

- Кредитные каникулы.

- Реструктуризация кредита в Сбербанке с последующими изменениями условий договора (снижение процентной ставки, увеличение срока выплат и т.д.).

- Рефинансирование займа – получение нового кредита с более низкой ставкой с целью погашения текущих задолженностей.

Существует множество способов, как оплатить просроченный кредит в «Сбербанке», главное – это суметь дипломатично договориться с банком. Тогда коллекторские разбирательства и судебные тяжбы обойдут вас стороной.

Как исправить кредитную историю?

Наличие просрочек по кредитам является наиболее частой причиной испорченной кредитной истории. Как правило, чем длиннее просрочка, тем больше нужно времени, чтобы восстановить свою репутацию. Например, препятствием в получении нового займа на протяжении 1 года может стать просроченный платеж свыше 30-60 дней. Если просрочка составляет свыше 60-90 дней, то на «реабилитацию» потребуется около 2-х лет.

Однако исправить свой кредитный рейтинг вполне реально, пускай и не всегда просто. Потребуется производить оставшиеся выплаты по кредитному обязательству далее заблаговременно во избежание даже технических задержек. Когда кредит будет закрыт, вы можете действовать другими способами, а именно:

- Обратиться в другой банк для получения кредитной карты с небольшим лимитом денежных средств, согласившись даже на несколько завышенный процент. Некоторые банковские кредиторы идут заемщикам с небольшими просрочками в прошлом на уступки.

- Отправиться в МФО. Здесь условия для клиентов более чем лояльные. Наличие идеальной кредитной истории не является обязательным требованием. Заявки одобряются практически всем желающим гражданам в возрасте от 18 лет.

Далее, своевременно выполняя обязательства, ваша кредитная история начнет улучшаться автоматически. Как уже было отмечено, кредиторы отправляют данные о заемщике в БКИ, включая и хорошие сведенья. Кстати, во многих МФО есть специальные программы для исправления КИ. Успешное прохождение каждого ее этапа позволит быстро «возродится» и вернуть себе честное имя.

No related posts.