Расчет компенсации руководителю при увольнении

Содержание

- 1 Прекращение сотрудничества с директором по решению учредителей

- 2 Когда директора нельзя уволить до окончания срока договора

- 3 Процедура увольнения директора по инициативе собственников

- 3.1 Как принимается решение об увольнении директора

- 3.2 Особенности приказа на увольнение директора

- 3.3 Сложности оформления трудовой книжки на директора

- 3.4 Как осуществляется расчет при увольнении директора

- 3.5 Как рассчитывается компенсация при увольнении директора

- 3.6 Информирование ИФНС и банков о смене руководителя

- 3.7 Документы, выдаваемые директору при увольнении

- 4 Потенциальные риски при увольнении директора

- 5 Вопрос

- 6 Ответ

- 7 Кому положена компенсация при увольнении по решению собственника

- 8 Когда выплачивается компенсация, а когда выходное пособие при увольнении директора

- 9 Какой размер компенсации положен при увольнении директора

- 10 Порядок увольнения директора

- 11 Ответственность работодателя за невыплату компенсации при увольнении директора

- 12 Типичные ошибки при увольнении директора

- 13 Часто задаваемые вопросы

Директора, как и остальные наемные сотрудники фирм могут быть уволены по различным обстоятельствам. Для генеральных директоров помимо обычных причин для ухода с занимаемой должности предусматривается также расторжение трудового договора по решению собственника или полномочного органа компании. В последнем случае процедура увольнения генерального директора по решению учредителя будет немного отличаться от тех, что применяются при прочих ситуациях.

Прекращение сотрудничества с директором по решению учредителей

В большинстве случаев расторжение договора с директором по решению собственников происходит до окончания срока его полномочий (п. 2 ч. 1 ст. 278 ТК РФ). Для реализации такой инициативы учредителям нет необходимости учитывать длительность периода, на который заключены трудовые отношения или приводить какие-либо доказательства, либо обоснования своей позиции.

Если управленец не совершил действий (бездействий) виновного характера, приведших к ущербу для компании, то увольнение директора по решению учредителя происходит с выплатой денежной компенсации. Инициатива о прекращении полномочий директора может исходить и при других ситуациях:

- В случае смены состава владельцев бизнеса (п. 4 ч. 1 ст. 81 ТК РФ);

- Инициирование собственником увольнения по соглашению сторон (п. 1 ч. 1 ст. 77, ст. 78 ТК РФ).

- Принятие необдуманного решения руководителя приведшего к причинению ущерба (п. 9 ч.1 ст. 81 ТК РФ);

- Однократного грубого нарушения директором своих обязанностей (п.10 ч. 1 ст. 81 ТК РФ).

Кроме того, возможно увольнение главного начальника по причине ликвидации предприятия.

Когда директора нельзя уволить до окончания срока договора

Законом регламентированы четкие условия, не позволяющие расстаться с директором до завершения периода заключенного с ним контракта. Уволить директора по инициативе собственников нельзя если:

- Он пребывает в отпуске или находится на больничном;

- Руководитель – это женщина и она «в положении»;

- Начальник – мать-одиночка с ребенком до 14 лет, либо ребенка с ограниченными возможностями;

- Установлен прямой запрет по инициативе работодателя на законодательном уровне.

Невыполнение этих ограничений может привести к последующему восстановлению директора в должности. Однако были случаи, когда в суде компаниям удавалось доказать факт злоупотреблений со стороны руководителя и отстоять право на увольнение при допущении нарушений (Определение Московского городского суда от 09.12.2013 N 4г/3-11957/13).

Процедура увольнения директора по инициативе собственников

Любой, даже самый высокопоставленный наемный трудящийся, это тот же работник. В связи с этим процедура увольнения директоров мало чем отличается от расставания с обычными сотрудниками. Тем не менее отдельные особенности все же есть и их нужно учитывать. Последовательность действий в случае завершения сотрудничества с руководителем по решению владельцев следующая:

- Инициация созыва общего собрания учредителей;

- Вынесение решения учредителей о завершении действия договора директора – скачать образец;

- На основании изданного документа уполномоченного органа оформляется приказ об увольнении – скачать образец;

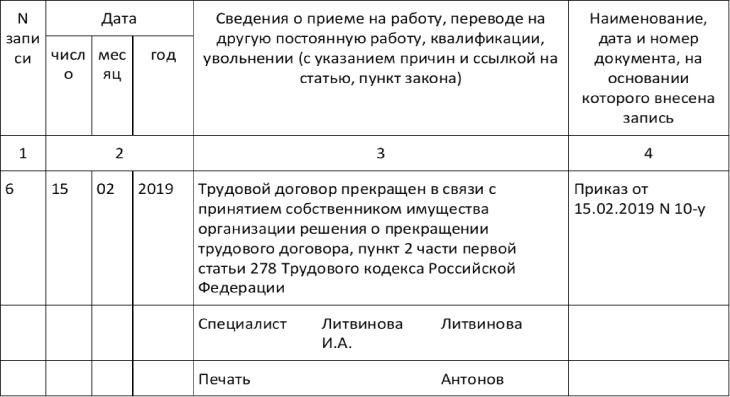

- Заносится запись в трудовую книжку директора, с обязательным указанием статьи ТК РФ на основании которой с ним расстаются;

- Осуществляются записи в личную карточку сотрудника;

- Начисляются все полагающиеся директору при увольнении суммы и выплачиваются в последний его рабочий день;

- Выдается трудовая книжка и все полагающиеся выплаты в последний трудовой день руководителя.

Кроме того компания должна уведомить налоговую о сложении полномочий старого руководителя и назначении нового, для внесения изменений в ЕГРЮЛ. До того как соответствующие изменения не будут внесены, новый руководитель не сможет выполнять свои обязанности, подписывать распорядительные документы.

В то же время статус работника требует совершения дополнительных действий на каждом описанном этапе. В связи с этим необходимо более детально рассмотреть каждый из них

Как принимается решение об увольнении директора

Полномочия на расторжении договора с директором есть у того субъекта, к компетенции которого отнесен этот вопрос в соответствии с законом и учредительными документами. Это могут быть:

- Уполномоченный исполнительный орган компании;

- Владелец компании;

- Уполномоченной владельцем лицо (орган).

Пример. Для ООО это может быть собрание участников, единственный участник, совет директоров.

Протокол общего собрания или решение учредителя об увольнении директора должны включать следующие данные:

- Название документа, дата и место его составления;

- Перечень участвующих в собрании лиц;

- Перечень обсуждаемых вопросов;

- Информация о выступавших в ходе заседания лицах;

- Само решение по итогам обсуждения;

- Данные по количеству проголосовавших;

- Подпись председателя собрания.

Для некоторых типов компаний, например, госкорпораций могут действовать специфические нормы принятия подобных решений, требующие дополнительного согласования. В итоговом решении полномочного органа следует четко зафиксировать дату ухода директора. Это даст возможность корректно указать день увольнения в приказе и своевременно начислить все полагающиеся суммы.

Особенности приказа на увольнение директора

Для оформления расторжения отношений между компанией и ее руководителем не утверждено каких-то особых бланков, и организация может разработать его самостоятельно или воспользоваться формой Т-8. В документе нужно четко указать основание для завершения трудового контракта со ссылкой на п. 2 ч. 1 ст. 278 ТК РФ.

Его текст может варьироваться в зависимости от того уполномоченный владельцем орган или сам собственник принимал решение об увольнении. Кроме того, обязательно необходимо привести реквизиты решения о прекращении полномочий директора. Субъект, который должен подписывать приказ в законодательстве четко не указан. Это может быть:

- Сам увольняющийся руководитель;

- Лицо, имеющее на это право по решению владельцев организации, например председатель общего собрания общества.

Все указанные положения нужно учитывать при расторжении контрактов с руководителями.

Сложности оформления трудовой книжки на директора

Запись в трудовую книжку руководителя оформятся так же, как и на обычного работника, но с указанием на п. 2 ч. 1 ст. 278 ТК РФ. Есть некоторая неопределенность в законодательстве с идентификацией лица, которое должно ее удостоверять. В графу 4 вносятся данные решения представительного органа о прекращении полномочий директора. Если в нее будут внесены реквизиты приказа об увольнении — это также не признается ошибкой. Заверять запись должно лицо, подписавшее приказ об увольнении или на которое возложены обязанности по ведению трудовых книжек.

Как осуществляется расчет при увольнении директора

Большинство начислений при расторжении трудового договора с директором стандартны. К ним относятся:

- Заработанное за отработанные фактически часы;

- Полагающиеся премии и бонусы;

- Компенсация за дни неиспользованного отпуска.

В случае, когда прекращение трудовых отношений с директором не связано с его виновными действиями, ему также положена отдельная компенсация. Расчет компенсации производится в размере не менее 3 среднемесячных заработков такого сотрудника. Для директоров некоторых компаний, указанных в ч. 1 ст. 349.3 ТК РФ в сумме 3 среднемесячных заработков.

Как рассчитывается компенсация при увольнении директора

В качестве основной формулы для расчета компенсации применяется следующая последовательность действий:

Средний заработок в день × Количество дней в 3 месяцах после увольнения по производственному календарю.

Для расчета среднедневного заработка применяется правительственное постановление от 24.12.2007 № 922. Для его определения нужно:

- Взять весь заработок за предшествующие 12 месяцев с учетом стимулирующих выплат;

- Исключить из количества дней за 12 месяцев по производственному календарю время отсутствия на работе с сохранением среднего заработка и без (больничный, отпуск, дни сдачи крови, отпуска без сохранения);

- Разделить полученную сумму зарплаты на вычисленное количество рабочих дней.

Если документами компании установлено большее количество месяцев выплаты компенсации, то умножать средний заработок нужно на количество дней в них.

Информирование ИФНС и банков о смене руководителя

Помимо указанных выше процедур об увольнении старого директора и принятии нового (если это было сделано) нужно сообщить:

- ИФНС о вступлении в должность нового директора, это может сделать как само юридическое лицо, так и старый директор по форме Р14001. При непредставлении информации о смене директора налоговикам фирме грозит штраф в сумме 5000 руб.

- Банковскую организацию, в которой компания обслуживается для подтверждения полномочий нового директора на совершение платежных операций. В частности, необходимо передать в банк карточки с образцами подписей и доверенности на тех лиц, которые будут совершать платежи от имени компании.

Если этого не сделать своевременно новый директор не сможет выполнять свои обязанности.

Документы, выдаваемые директору при увольнении

Список документов, которые необходимо предоставить директору при увольнении следующий:

- Трудовая книжка;

- Справка о заработной плате сотрудника за 2 последних года;

- Справка о доходах и суммах налога сотрудника;

- Информацию по страховым взносам и стажу сотрудника (выписки из СЗВ-М, СЗВ-СТАЖ, ДСВ-З, РСВ).

Если в день расставания выдать документы не получилось, нужно отправить уволившемуся письменное уведомление о необходимости явиться за ними.

Потенциальные риски при увольнении директора

Большинство возможных негативных последствий связаны со стандартными нарушениями характерными и для увольнения других работников. К их числу относят:

- Штраф за задержку расчета при увольнении, нарушение процедуры документального оформления;

- Материальная ответственность за несвоевременную выплату зарплаты, невыдачу трудовой или внесение в нее некорректных данных;

- Возможное оспаривание сотрудником в суде факта увольнения.

В то же время только не выплата компенсации не может служить единственным основанием для восстановления на работе (абз. 1 п. 10 Постановления Пленума Верховного Суда РФ от 02.06.2015 N 21). В большинстве случаев вопросы расставания с директорами мирно и лишь в небольшом количестве случаев дело заканчивается судебными разбирательствами. В связи с этим следует быть крайне внимательными при составлении документов на увольнение директора, расчете всех положенных выплат, соблюдать все установленные законодательством сроки проведения процедур. Поскольку доход на должностях подобного уровня достаточно высок, сумма возможных претензий будет также значительной, в связи с чем, цена ошибки может оказаться слишком ощутимой для компании.

Рекомендованные для вас статьи:

Вопрос-ответ по теме

Вопрос

Помогите, пож-та, рассчитать компенсацию при увольнении ген. директора по п. 2, ст. 278 ТК РФ.Ген. директор был принят 04.10.2013 и до 31.12.2013 был в отпуске без оплаты, с 01 января 2014 по 28 октября 2014 ген. директор отработал все рабочие дни с окладом 20 тыс., премий и других дополнительных начислений не было.Правильно ли я понимаю, что компенсация при увольнении в виде трехкратного среднего месячного заработка будет равна:9 (месяцев работы) * 20 000 (оклад)/183 (кол-во рабочих дней с января по сентябрь 2014) * 18 (кол-во рабочих дней в ноябре 2014)*3 = 53114 руб.?

Ответ

Компенсацию, выплачиваемую гендиректору при увольнении по решению собственника, следует рассчитывать на основании среднего дневного (часового) заработка и рабочих дней (часов) в течение первого месяца после увольнения (ст. 139 ТК РФ, п. 9 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922). Затем ее нужно умножить на три.

Порядок расчета установлен статьей 139 Трудового кодекса РФ и Положением, утвержденным постановлением Правительства РФ от 24 декабря 2007 г. № 922. Для расчета среднего заработка нужно определить:

Подробности в материалах Системы:

1. Ответ: Как рассчитать средний месячный заработок для выплаты выходного пособия, среднего заработка на период трудоустройства и компенсаций при увольнении

Нина Ковязина, заместитель директора департамента образования и кадровых ресурсов Минздрава России

Законодательство не предусматривает методику расчета среднемесячного заработка. Для всех случаев сохранения среднего заработка установлен единый порядок его расчета на основании среднего дневного (часового) заработка (ст. 139 ТК РФ). Поэтому при расчете суммы выходного пособия, среднего заработка на период трудоустройства и компенсаций при увольнении необходимо использовать именно его.* Различные наименования, которые использованы при определении размеров выплат, не могут служить основанием для использования какого-либо другого порядка.

Читайте подробнее о том, компенсация при увольнении облагается ли НДФЛ по этой ссылке.

Например, выходное пособие при увольнении в связи с сокращением штата (ликвидацией организации) нужно выплатить в размере среднего месячного заработка сотрудника (ст. 178 ТК РФ). Это означает, что средний дневной (часовой) заработок сотрудника необходимо сохранять в течение месяца после увольнения. Компенсацию сотруднику за досрочное увольнение рассчитывайте пропорционально времени, оставшемуся до истечения срока предупреждения о расторжении трудового договора (ст. 180 ТК РФ).

При увольнении руководителя по решению собственника ему выплачивается компенсация в размере трехкратного среднего месячного заработка (ст. 279, 181 ТК РФ, постановление Конституционного суда РФ от 15 марта 2005 г. № 3-П). В данном случае компенсацию следует рассчитывать на основании среднего дневного (часового) заработка и рабочих дней (часов) в течение первого месяца после увольнения (ст. 139 ТК РФ, п. 9 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922). Затем ее нужно умножить на три.

2. Ответ: Как рассчитать средний заработок

В каком порядке необходимо рассчитать средний заработок

Расчет среднего заработка необходим в случаях сохранения за работником среднего заработка в соответствии с законодательством или локальными документами работодателя. Порядок расчета установлен статьей 139 Трудового кодекса РФ и Положением, утвержденным постановлением Правительства РФ от 24 декабря 2007 г. № 922. Для расчета среднего заработка нужно определить:

Внимание: неправильный расчет среднего заработка приведет к ошибочному занижению или завышению выплат сотрудникам в период сохранения за ними среднего заработка. Поэтому при обнаружении ошибок средний заработок подлежит пересчету.

заместитель директора департамента образования и кадровых ресурсов Минздрава России

3. Ответ: Какое время работы включить в расчетный период при расчете среднего заработка

Длительность расчетного периода

За какой период рассчитывается средний заработок

Длительность расчетного периода составляет 12 календарных месяцев, предшествующих периоду сохранения за сотрудником среднего заработка (ч. 3 ст. 139 ТК РФ).

Организация (учреждение) может установить другой расчетный период для определения среднего заработка при условии, что это не будет ухудшать положение сотрудников. В этом случае выбранный расчетный период укажите в коллективном договоре или другом локальном документе. Об этом сказано в части 6 статьи 139 Трудового кодекса РФ.

Пример определения расчетного периода для расчета среднего заработка

Сотрудник организации А.С. Кондратьев получил тяжелую травму. В соответствии с медицинским заключением с 16 октября по 31 декабря 2008 года его перевели на другую, нижеоплачиваемую, работу. На этот период за сотрудником сохраняется средний заработок (ст. 182 ТК РФ).

Расчетным периодом для определения среднего заработка за октябрь–декабрь 2008 года является период с 1 октября 2007 года по 30 сентября 2008 года.

Время, не входящее в расчетный период

Какое время нужно исключить из расчетного периода при расчете среднего заработка

При расчете среднего заработка учтите, что в расчетный период нужно включить только фактически отработанное время.

Из расчетного периода исключите:

- периоды, в которых за сотрудником по законодательству сохранялся средний заработок (кроме перерывов для кормления ребенка). Например, время пребывания в командировке (ст. 167 ТК РФ);

- время болезни;

- время отпуска по беременности и родам;

- период отпуска без сохранения зарплаты (независимо от того, обязана организация предоставить такой отпуск или нет);

- время, когда сотруднику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- период, когда сотрудник не работал в связи с простоем по вине организации (учреждения) или по причинам, не зависящим от организации (учреждения) и сотрудника (например, из-за приостановки деятельности организации (учреждения) или цеха);

- время, когда сотрудник не участвовал в забастовке, но в связи с ней не мог выполнять работу;

- другие периоды, когда сотрудник не работал по причинам, предусмотренным законодательством.

На практике бывает, что весь расчетный период состоит из времени, которое нужно исключить. В этом случае для расчета берите предшествующий период времени, равный расчетному (п. 6 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922).

заместитель директора департамента образования и кадровых ресурсов Минздрава России

4. Ответ: Как определить заработок за расчетный период при расчете среднего заработка

Выплаты, участвующие в расчете

Какие выплаты входят в расчет среднего заработка

После того как вы определили расчетный период, необходимо рассчитать заработок за этот период. В него нужно включить все выплаты, которые перечислены в пункте 2 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922. В частности, к ним относятся:

- зарплата, начисленная сотрудникам;

- денежное содержание госслужащим;

- комиссионное вознаграждение;

- гонорар сотрудников редакций газет, журналов, других средств массовой информации, организаций искусства, состоящих в штате организации;

- надбавки и доплаты (за классность, выслугу лет, совмещение профессий и т. п.);

- компенсационные выплаты, связанные с режимом работы и условиями труда (обусловленные районным регулированием доплаты за работу во вредных и тяжелых условиях труда, в ночное время, при многосменном режиме, в выходные и праздничные дни и сверхурочно);

- премии и вознаграждения. Обратите внимание, что есть особенности включения премий в расчет среднего заработка.

Выплаты социального характера и иные выплаты, не относящиеся к оплате труда (материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха и т. д.), при расчете среднего заработка не учитывайте. Об этом сказано в пункте 3 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922. Правомерность такого подхода подтверждают суды (см., например, руб., материальной помощи к отпуску – руб. и оплаты листка нетрудоспособности – апелляционное определение Калининградского областного суда от 9 октября 2013 г. № 33-4467/2013г.).

Выплаты, не входящие в расчет среднего заработка

Какие суммы не входят в расчет среднего заработка

Из общей суммы выплат сотруднику нужно исключить суммы, начисленные за период, когда:

- за сотрудником сохранялся средний заработок в соответствии с законодательством (например, во время командировки (ст. 167 ТК РФ) или оплачиваемого отпуска (ст. 114 ТК РФ)). Исключение из этого правила составляют суммы, начисленные за время перерывов для кормления ребенка (ст. 258 ТК РФ) такие выплаты учитываются при определении заработка за расчетный период;

- сотрудник получал больничное пособие или пособие по беременности и родам;

- сотруднику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

- сотрудник не работал в связи с простоем по вине организации или по причинам, не зависящим от организации и сотрудника (например, из-за приостановки деятельности организации или цеха);

- сотрудник не участвовал в забастовке, но в связи с ней не мог выполнять работу;

- сотрудник не работал в других случаях, предусмотренных законодательством.

заместитель директора департамента образования и кадровых ресурсов Минздрава России

5. Ответ: Как определить средний дневной (часовой) заработок при расчете среднего заработка

Как рассчитать средний дневной заработок при расчете среднего заработка

После того как вы определили заработок сотрудника за расчетный период, нужно рассчитать средний дневной (часовой) заработок.

Для некоторых случаев предусмотрен особый порядок расчета среднего дневного заработка. Это касается расчета отпускных, компенсации за неиспользованный отпуск, больничных и пособия по беременности и родам.

Подробнее об этом см.:

Во всех остальных случаях, предусмотренных Трудовым кодексом РФ, действует общий порядок расчета среднего дневного (часового) заработка. Он в свою очередь зависит от порядка учета рабочего времени: поденного или суммированного учета.

Как рассчитать средний дневной заработок в общем порядке, если учет рабочего времени ведется в днях

Если учет рабочего времени сотрудника ведется в днях, определите средний дневной заработок так:

| Средний дневной заработок | = | Заработок сотрудника за дни, отработанные в расчетном периоде | : | Количество фактически отработанных дней за расчетный период |

При этом в расчет включаются премии и вознаграждения, учитываемые в соответствии с пунктом 15 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922.

Такой порядок прописан в абзаце 5 пункта 9 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922. Он применяется для сотрудников с поденным учетом рабочего времени и при неполном рабочем времени.

Как рассчитать средний дневной заработок в общем порядке при суммированном учете рабочего времени

Если для сотрудника установлен суммированный учет рабочего времени, то нужно определить его средний часовой заработок. Для этого используйте формулу:

| Средний часовой заработок | = | Заработок сотрудника за отработанные часы в расчетном периоде | : | Количество фактически отработанных часов за расчетный период |

При этом в расчет включаются премии и вознаграждения в соответствии с пунктом 15 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922.

Такой порядок прописан в абзаце 2 пункта 13 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922.

Пример расчета среднего часового заработка для оплаты времени командировки. Сотруднику установлен суммированный учет рабочего времени

А.С. Кондратьеву установлен суммированный учет рабочего времени. Учетный период – год. В 2007 году у Кондратьева переработки не было.

С 26 по 28 ноября 2008 года Кондратьев был в командировке. На время командировки за ним сохраняется средний заработок. По графику рабочее время Кондратьева за период его пребывания в командировке составляет 24 часа.

Расчетным периодом для выплаты среднего заработка за дни командировки является время с 1 ноября 2007 года по 31 октября 2008 года.

С 14 по 16 января 2008 года сотрудник болел. На это время по рабочему графику Кондратьева приходится 24 часа. Это время и начисленное больничное пособие из расчета среднего заработка исключаются.

За расчетный период сотруднику было начислено:

| Месяц расчетного периода | Количество рабочих часов в расчетном периоде по графику сотрудника | Количество фактически отработанных часов в расчетном периоде | Зарплата, руб. |

| 2007 год | |||

| Ноябрь | 168 | 168 | 20 000 |

| Декабрь | 167 | 167 | 20 000 |

| 2008 год | |||

| Январь | 136 | 112 | 16 471 |

| Февраль | 159 | 159 | 20 000 |

| Март | 159 | 159 | 20 000 |

| Апрель | 175 | 175 | 20 000 |

| Май | 159 | 159 | 20 000 |

| Июнь | 159 | 159 | 20 000 |

| Июль | 184 | 184 | 20 000 |

| Август | 168 | 168 | 20 000 |

| Сентябрь | 176 | 176 | 20 000 |

| Октябрь | 184 | 184 | 20 000 |

| Итого | 1994 | 1970 | 236 471 |

Средний часовой заработок Кондратьева равен:

236 471 руб. : 1970 ч = 120 руб./ч.

заместитель директора департамента образования и кадровых ресурсов Минздрава России

6. Ответ: Как рассчитать итоговую сумму среднего заработка

В каком порядке рассчитать итоговую сумму среднего заработка

Расчет итоговой суммы среднего заработка зависит от:

- события, с которым связано сохранение среднего заработка;

- системы учета рабочего времени сотрудника.

Для некоторых случаев предусмотрен особый порядок расчета итоговой суммы среднего заработка, полагающегося сотруднику. Это касается расчета отпускных, компенсации за неиспользованный отпуск, больничных и пособия по беременности и родам.

Работодатель может уволить руководителя организации без объяснения причин. При увольнении не имеет значения вид трудового договора (срочный или бессрочный). Однако всегда необходимо выплатить компенсацию при увольнении. Разберемся, как и в каком размере нужно выплатить компенсацию уволенному сотруднику. Поможем понять, чем она отличается от выходного пособия.

Кому положена компенсация при увольнении по решению собственника

Если увольнение происходит по решению собственника, тогда компенсация положена только руководителю организации (директору, генеральному директору). Руководителю филиалу или представительства выплачивается только тогда, когда он выполняет функции единоличного исполнительного органа.

Компенсация не выплачивается работникам, осуществляющим руководство лишь отдельными сферами деятельности компании, а также индивидуальным предпринимателям.

Когда выплачивается компенсация, а когда выходное пособие при увольнении директора

Компенсация выплачивается всегда при увольнении директора по решению уполномоченного органа, а именно собственника имущества, совета директоров и т.д.

Решение о расторжении трудового договора с директором должно входить в компетенцию уполномоченного органа согласно закону или устава предприятия. И работодатель не обязан озвучивать причину увольнения.

Если директора переводят на другую должность, то в этом случае с ним договор не расторгается и компенсация не выплачивается, а просто заключается дополнительное соглашение с указанием новых функций.

Компенсация выплачивается при увольнении директору по решению уполномоченного органа или смене собственника.

Компенсация при увольнении не является выходным пособием.

Выходное пособие выплачивается любому работнику, если с ним прекращают трудовой договор по определенным основаниям.

- Список оснований, для выплаты выходного пособия:

ликвидация предприятия; - Сокращение численности или штата работников на предприятии;

- Отказ от перевода на другую работу, которая необходима по медицинским показаниям;

- Работника призывают на военную службу;

- Восстановление на работу сотрудника, который ранее выполнять эту должность;

- Отказ о переводе в другую местность вместе с работодателем;

- Отказ о продолжении работы в связи с изменением условий трудового договора.

Какой размер компенсации положен при увольнении директора

Компенсация директору при увольнении выплачивается при условии, что им не были совершены виновные действия (бездействия) (ст. 279 ТК РФ).

Законодательством не определен размер компенсации при увольнении директора. Сумма компенсации должна быть прописана в трудовом договоре, но не менее среднего месячного заработка директора в трехкратном размере.

Если расторжение трудового договора с директором происходит по виновным действиям, тогда компенсация не предусмотрена.

Если размер выплаты компенсации в трудовом договоре не определен, то его можно указать в протоколе общего собрания. В случае не выплаты компенсации бывший директор может обратиться в суд, который определить размер выплаты сам.

При определении размера выплаты будут учитываться следующие обстоятельства:

- длительность работы уволенного директора в этой должности;

- время до истечения срока действия срочного трудового договора;

- размер заработной платы, которую мог бы получить увольняемый, если бы продолжал работать в компании;

- дополнительные расходы, которые работник может понести в результате увольнения.

Максимальный размер законом не предусмотрен, но должен быть разумным. Если суд придет к выводу, что размер выплаты нарушает интересы организации или других работников, то он может ее уменьшить

Порядок увольнения директора

При увольнении директора на предприятии необходимо предпринять действия, которые представлены в таблице:

| Подготовка протокола о расторжении трудового договора | В данном документе необходимо указать причину увольнения. В качестве основания может быть заявление директора об увольнении по собственному желанию, соглашение сторон, решение участников, докладная записка о совершении директором действий по статье 81 ТК РФ. |

| Издание приказа | Приказ издается по форме Т-8 и регистрируется в журнале |

| Передача дел | Директор передает работодателю дела и имущество предприятия по акту |

| Расчет с работником | Выплачивается заработная плата и компенсация за неиспользованный отпуск |

| Заполнение личной карточки | В личную карточку вносится запись об увольнении по форме Т-2. С записью нужно ознакомить под роспись. |

| Запись в трудовой книжке | Запись об увольнении вносится в трудовую книжку и выдается на руки директору |

| Уведомить банк | Об увольнении директора необходимо уведомить банк, в котором открыт расчетный счет предприятия |

| Извещение в ИФНС | В трехдневный срок необходимо уведомить ИФНС об увольнении директора и передаче полномочий другому руководителю по форме 14001 |

Ответственность работодателя за невыплату компенсации при увольнении директора

В последний день работы директора работодатель должен произвести полностью расчет с ним, а именно выплатить заработную плату за отработанное время, компенсацию за неиспользованный отпуск и положенную компенсацию при увольнении.

Работодатель нарушит порядок расторжения трудового договора, если не выплатит уволенному руководителю положенную компенсацию и при этом понести большие убытки. В этом случае сотрудник может обратиться в суд и взыскать не только сумму компенсации, но и проценты за каждый просроченный деть, а так же компенсацию морального вреда. Кроме того, за невыплату или нарушение сроков выплаты компенсации работодатель несет административную и уголовную ответственность.

Типичные ошибки при увольнении директора

Ошибка: Работодатель принял на работу директора, с которым заключили трудовой договор. Только в нем не было прописано об выплате компенсации при увольнении. Когда директор был уволен по решению уполномоченного органа, компенсация не была выплачена.

Комментарий: Согласно ТК компенсация выплачивается директору предприятия, если решение принял работодатель, если увольнение произошло по вине директора, тогда компенсация не положена.

Часто задаваемые вопросы

Вопрос№1: Какие последствия ожидают фирму, не выплатившую уволенному директору компенсации?

Ответ: Расторжение отношений будет признано незаконным, директор будет восстановлен в должности в судебном порядке, ему будет выплачена компенсация за вынужденный прогул по вине работодателя.

Вопрос№2: Директор уволился по собственному желанию. Положена ему компенсация при увольнении?

Ответ: Если директор увольняется по собственному желанию, ему положена только заработная плата за отработанное время и компенсация за неиспользованный отпуск. Больше никаких компенсаций не положено.

Вопрос №3: Какой размер компенсации положен директору при увольнении по решению работодателя?

Ответ: Законом не определен размер компенсации при увольнении директора. Но сказано, что он должен быть не менее среднего месячного заработка директора в трехкратном размере.

No related posts.