Расчет налога на имущество нежилого помещения

Содержание

- 1 Общие сведения

- 2 Можно ли оспорить

- 3 Налоговая ставка

- 4 Льготы

- 5 Расчет

- 6 Как платить

- 7 Штрафы

- 8 Продажа нежилого помещения

- 9 Налог на имущество: формула расчета по среднегодовой стоимости

- 10 Пример расчета налога на имущество

- 11 Формула расчета налога на имущество физических лиц

- 12 Налогоплательщики

- 13 Законодательная база

- 14 Налог на нежилое имущество

- 15 Размер

- 16 Порядок и сроки уплаты

- 17 Штрафы

- 18 Кто освобожден?

- 19 На видео о размере налога

Для российских граждан налог на нежилое помещение для физических лиц с 2019 года рассчитывается по новым правилам. Известно, что сумма налогов возросла именно из-за этих изменений, поэтому многие налогоплательщики самостоятельно его пересчитывают. А для этого им необходимо знать все нюансы процедуры.

Общие сведения

Налогообложение физических лиц как собственников недвижимости теперь осуществляется по новым правилам. В данном случае речь идет о новых нормах расчета, которые используются с 2015 года. Все владельцы жилых и нежилых помещений, а также некоторых других видов собственности обязаны оплачивать налог с учетом кадастровой стоимости имущества.

Ранее налог рассчитывался на основании инвентаризационной стоимости, которая, как известно, гораздо ниже рыночной. А вот кадастровая стоимость как раз приближена к рыночной цене недвижимости, поэтому размер налога повышается. Для того чтобы не допустить серьезного увеличения налога на имущество, был введен специальный пониженный коэффициент. Его размер в 2019 году составляет 0,2, но ежегодно будет повышаться.

Несмотря на то, что использование кадастровой стоимости при налогообложении установлено нормативными актами (в том числе и НК РФ), у каждого субъекта РФ есть право самостоятельно устанавливать дату введения новых правил расчета. Поэтому в некоторых регионах страны имущественный налог еще может оплачиваться на основании инвентаризационной стоимости.

Что касается определения кадастровой стоимости имущества, то эта процедура, по закону, не может осуществляться чаще, чем 1 раз в 3 года, и не реже, чем 1 раз в 5 лет. В больших городах оценка может проводиться чаще, но не более 1 раза в 2 года. Владелец недвижимости для получения сведений по поводу его кадастровой стоимости может обратиться в Росреестр.

Можно ли оспорить

Нововведения в налоговом законодательстве часто становятся причиной споров и конфликтов. К примеру, не все собственники могут быть согласны с результатами кадастровой оценки имущества. Если сумма сильно завышена, это серьезно скажется на размере налога. Поэтому закон разрешает владельцам оспаривать результаты оценки.

Нововведения в налоговом законодательстве часто становятся причиной споров и конфликтов. К примеру, не все собственники могут быть согласны с результатами кадастровой оценки имущества. Если сумма сильно завышена, это серьезно скажется на размере налога. Поэтому закон разрешает владельцам оспаривать результаты оценки.

Сделать это можно двумя способами:

- обратиться в ближайший орган Росреестра;

- подать иск в суд.

Для того чтобы защитить свои интересы, владельцу понадобятся следующие документы:

- бумаги, подтверждающие реальную кадастровую стоимость объекта (необходимо провести экспертизу самостоятельно);

- правоустанавливающие документы;

- гражданский паспорт;

- заявление (иск).

При обращении в регистрирующий орган решение по данному спору принимает специальная комиссия. В случае, когда комиссия выносит отрицательное решение, его также можно обжаловать в суде. Если иск подается сразу, то будет назначено судебное разбирательство.

Налоговая ставка

Для каждого вида собственности существуют определенные налоговые ставки, которые учитываются при расчете. Если говорить о жилых помещениях или других сооружениях, то для них ставка составляет 0,1% – 0,5%. Для нежилых помещений, к которым относятся офисы, торговые объекты и т.д., ставка в 2019 году составляет 1,5%.

Если кадастровая стоимость нежилого помещения составляет более 300 млн рублей, то при расчете налоговые органы учитывают ставку в 2%.

Льготы

Налог на имущество физических лиц обязаны оплачивать все граждане РФ, являющиеся собственниками. Но на законодательном уровне предусмотрено, что некоторые категории физических лиц имеют право на получение льготы. Такие послабления устанавливаются как на федеральном, так и на региональном уровне. К налогоплательщикам, которые могут быть освобождения от уплаты, относятся:

Налог на имущество физических лиц обязаны оплачивать все граждане РФ, являющиеся собственниками. Но на законодательном уровне предусмотрено, что некоторые категории физических лиц имеют право на получение льготы. Такие послабления устанавливаются как на федеральном, так и на региональном уровне. К налогоплательщикам, которые могут быть освобождения от уплаты, относятся:

- пенсионеры;

- ветераны ВОВ и других военных действий;

- Кавалеры ордена Славы и т.д.;

- инвалиды;

- чернобыльцы и т.д.

Следует знать, что оформить льготу такой гражданин может только в отношении одного вида недвижимости.

Расчет

Налог на нежилое помещение рассчитывается ежегодно. Для этого используется следующий алгоритм:

- Определяется кадастровая стоимость объекта и сумма налога.

- Определяется инвентаризационная стоимость объекта и сумма налога.

- Вычисляется разница между этими двумя показателями.

- Сумма умножается на специальный коэффициент.

- К полученному результату прибавляется сумма платежа, который был определен на основе инвентаризационной стоимости.

К примеру, кадастровая стоимость объекта недвижимости физического лица составляет 20 млн рублей, а инвентаризационная – 3 млн рублей. Ставка для обоих случаев составит 1,5%. Платеж на основе первого показателя будет равен 300 тыс. рублей (20 млн * 1,5%). А при расчете с учетом инвентаризационной стоимости – 45 тыс. рублей (3 млн * 1,5%).

Далее необходимо определить разницу: 300 000 – 45 000 = 255 000. Дальнейший расчет осуществляется следующим образом: 255 000 * 0,2 + 45 000 = 96 000. Именно столько составит налог на имущество физических лиц, который собственнику нужно будет оплатить в 2019 году.

Как платить

Для того чтобы налогоплательщик мог заплатить имущественный сбор, законом определены специальные сроки. Согласно установленным правилам, оплата должна быть осуществлена не позднее 1 декабря. Так как сумма рассчитывается налоговыми органами, гражданам нет необходимости проводить процедуру самостоятельно.

Для того чтобы налогоплательщик мог заплатить имущественный сбор, законом определены специальные сроки. Согласно установленным правилам, оплата должна быть осуществлена не позднее 1 декабря. Так как сумма рассчитывается налоговыми органами, гражданам нет необходимости проводить процедуру самостоятельно.

ИФНС присылает всем налогоплательщикам соответствующие уведомления, на основании которых проводится перечисление средств. Установлены сроки получения таких документов – это 20 октября. Если физ. лицо по каким-то причинам не получило уведомления, это не означает, что налог платить не нужно. Плательщику нужно обратиться в ИФНС самостоятельно.

Оплата осуществляется как в банке, так и с помощью специальных онлайн-сервисов. Гражданин может выбрать любой подходящий способ, главное, чтобы у него сохранилась квитанция. А для того чтобы не ждать уведомления, плательщик может зарегистрироваться на официальном сайте налоговой службы и получить доступ к личному кабинету.

Для этого нужно:

- Обратиться в местное отделение налоговой службы и получить специальную регистрационную карту. Она выдается на основании заявление, ИНН и других личных документов. Также эту процедуру может осуществить представитель на основании нотариально заверенной доверенности.

- Далее нужно получить электронную подпись. Они оформляются в соответствующих центрах связи.

- Затем плательщику следует зарегистрироваться на сайте, используя полученные регистрационные данные (логин и пароль).

После этого физ. лицо может не только следить за количеством задолженностей по тем или иным налогам, но и оплачивать их онлайн.

Штрафы

Все собственники имущества, облагаемого налогом, которые не внесли платеж вовремя, понесут за это ответственность. К примеру, за то, что гражданин не сообщил о наличии объекте недвижимости (то есть, утаил сведения от налоговых органов), предусматривается штраф в размере 20% от суммы налога за это имущество.

За просрочку будет начисляться пеня. Многие думают, что это разновидность штрафа, но это не совсем так. Пеня – это определенный процент от суммы, который начисляется ежедневно. Даже если просрочка составляет всего 1 день, к сумме уже прибавится пеня.

Справка: физ. лицо может самостоятельно рассчитать эту задолженность, так как ставка пени является стандартной и зависит от ставки ЦБ.

Если собственник не платит в течение длительного времени, то ИФНС присылает дополнительное уведомление. Этот документ содержит:

- сумму долга;

- сумму пени;

- сроки, которые предоставляются получателю для погашения задолженности;

- санкции, которые будут применены к нарушителю в случае отказа от уплаты.

Если гражданин игнорирует уведомления и не платит налог, то ФНС обращается в суд. Для этого у налоговиков должны быть определенные основания, то есть сумма долга должна достичь определенного размера (3 тыс. рублей). На практике, дело до суда доходит спустя 6 месяцев после образования просрочки. В случае, когда суд принимает решение о принудительном взыскании долга, ответчику придется платить.

Причем, заниматься взысканием будет исполнительная служба, а значит, что к нарушителю могут быть применены различные законные способы получения средств. Чаще всего сотрудники исполнительной службы накладывают арест на банковские счета нарушителя и высчитывают необходимую сумму. Если счета в банке у плательщика нет, то соответствующие меры применяются к его имуществу.

Помимо начисления пени за неуплату налога, на физ. лицо будет наложен штраф. Если срок пропущен неумышленно, а сама просрочка незначительна, то сумма штрафа составит 20% от размера налога. Если же собственник умышленно избегает оплаты и тянет с погашением достаточно долго, то налоговые органы могут насчитать штраф не менее 40% от суммы.

Продажа нежилого помещения

Владелец такого имущества обязан не только оплачивать налог на недвижимость, но и платить дополнительные сборы за осуществление определенных юридических действий с такими объектами. В первую очередь это касается продажи собственности, так как все физ. лица обязаны платить налог на прибыль.

Владелец такого имущества обязан не только оплачивать налог на недвижимость, но и платить дополнительные сборы за осуществление определенных юридических действий с такими объектами. В первую очередь это касается продажи собственности, так как все физ. лица обязаны платить налог на прибыль.

Ставка НДФЛ является фиксированной и составляет 13% от полученной прибыли. Для нерезидентов РФ, то есть иностранных граждан, ставка налога составляет 30%. Процедура расчета также несколько изменилась, так как теперь все налоги оплачиваются на основании кадастровой стоимости.

Поэтому при расчете НДФЛ учитывается как стоимость объекта недвижимости, так и кадастровая цена. Если реальная цена, указанная в договоре купли-продажи, ниже кадастровой стоимости, то налог рассчитывается именно с кадастровой цены. При этом также используется специальный понижающий коэффициент, который равен 0,7.

К примеру, стоимость нежилого помещения по договору составляет 15 млн рублей, а кадастровая – 18 млн рублей. Для расчета применяется следующая формула: 18 млн * 0,7 * 13% =1 млн 638 тыс. рублей. Это будет сумма НДФЛ, рассчитанная на основании кадастровой стоимости.

Если же реальная цена, которую заплатил покупатель за объект недвижимости, равен кадастровой стоимости или превышает ее, то расчет осуществляется по-другому. Например, цена собственности составляет все те же 15 млн рублей. 15 000 000 * 13% = 1 950 рублей. Эту сумму придется заплатить хозяину нежилого помещения при осуществлении сделки купли-продажи.

Но НДФЛ при продаже имущества платят не все владельцы. Это правило касается только тех лиц, которые оформили право собственности совсем недавно. Ранее этот срок составлял 3 года. Сейчас эта норма также действует по отношению к имуществу, приобретенному до 2016 года, а также к способу приобретения. Имеется в виду наследование, дарение и т.д.

Для всех остальных собственников данный период владения объектом недвижимости продлен до 5 лет. Также освобождаются от уплаты НДФЛ физические лица, которые были официально признаны банкротами. В этом случае все их доходы направлены на погашение задолженностей, поэтому налогообложению не подлежат. Чтобы оплатить налог, физ. лицу необходимо самостоятельно заполнить и подать декларацию. Сроки обращения в ИФНС остаются неизменными, а оплачивать НДФЛ нужно за прошедший налоговый период.

Налог на любое нежилое помещение для всех физических лиц с 2019 года должен быть оплачен не позднее указанного срока. Иначе к имеющейся сумме прибавится пеня, а также штрафы. И тогда исполнительная служба найдет способ, как взыскать долг с плательщика. Если собственник не согласен с результатами расчета, он может их оспорить. Но судебная практика по данному вопросу достаточно разнообразна, поэтому сложно сказать, на чьей стороне будет суд.

Порядок расчета налога на имущество организаций зависит от того, что конкретно является налогооблагаемой базой для расчета налога на имущество. Ведь по общему правилу налог на имущество рассчитывается исходя из среднегодовой стоимости имущества (п. 1 ст. 375 НК РФ). Однако некоторое имущество облагается исходя из его кадастровой стоимости (п. 2 ст. 375, ст. 378.2 НК РФ).

В данном материале мы расскажем о расчете налога на имущество по среднегодовой стоимости, а расчету налога на имущество по кадастровой стоимости мы посвятили отдельную статью.

Отметим, что кадастровое имущество не учитывается при расчете налога исходя из среднегодовой стоимости.

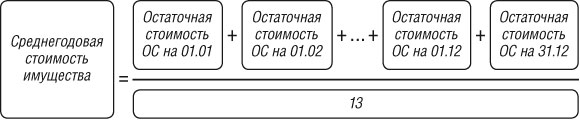

Налог на имущество: формула расчета по среднегодовой стоимости

Перед тем как делать непосредственный расчет налога на имущество организаций, необходимо определить среднегодовую стоимость имущества (п. 4 ст. 376 НК РФ):

Сам налог рассчитывается так:

С предельными размерами ставок можно ознакомиться в отдельной статье.

Учтите, что по общему правилу организации должны уплачивать авансовые платежи по налогу на имущество по итогам отчетных периодов (п. 4 ст. 376, п. 3 ст. 379, п. 4,6 ст. 382 НК РФ). Для расчета суммы авансового платежа потребуется определить среднюю стоимость имущества (п. 4 ст. 376 НК РФ):

То есть, например, при расчете средней стоимости за полугодие, в знаменателе будет стоять 7 (6 + 1).

Формула расчета непосредственно авансового платежа такая:

Сумма налога к доплате по итогам года определяется по формуле (п. 2 ст. 382 НК РФ):

Пример расчета налога на имущество

Приведем пример расчета налога на имущество организаций исходя из среднегодовой стоимости.

Условие примера

| Отчетная дата | Остаточная стоимость (руб.) |

|---|---|

| На 01.01.2019 | 2500000 |

| На 01.02.2019 | 2225000 |

| На 01.03.2019 | 2150000 |

| На 01.04.2019 | 2700000 |

| На 01.05.2019 | 2550000 |

| На 01.06.2019 | 2400000 |

| На 01.07.2019 | 2250000 |

| На 01.08.2019 | 2100000 |

| На 01.09.2019 | 1950000 |

| На 01.10.2019 | 1800000 |

| На 01.11.2019 | 1650000 |

| На 01.12.2019 | 1500000 |

| На 31.12.2019 | 1350000 |

Решение

Шаг 1. Рассчитаем среднегодовую стоимость имущества

(2500000 + 2225000 + 2150000 + 2700000 + 2550000 + 2400000 + 2250000 + 2100000 + 1950000 + 1800000 + 1650000 + 1500000 + 1350000)/13 = 2086538,46 руб.

Шаг 2. Рассчитаем годовую сумму налога

Для нашего примера возьмем максимальную ставка налога на имущество – 2,2%.

2086538,46 руб. х 2,2% = 45903,85 руб.

Так как налоги уплачиваются в полных рублях (п. 6 ст. 52 НК РФ), плательщик с учетом округления должен перечислить в бюджет 45904 руб. налога на имущество организаций.

Шаг 3. Рассчитаем среднюю стоимость имущества для расчета сумму аванса за I квартал

(2500000 + 2225000 + 2150000 + 2700000)/4 = 2393750 руб.

Шаг 4. Рассчитаем авансовый платеж за I квартал

2393750/4 х 2,2% = 13166 руб.

Шаг 5. Рассчитаем среднюю стоимость имущества для расчета сумму аванса за полугодие

(2500000 + 2225000 + 2150000 + 2700000 + 2550000 + 2400000 + 2250000)/7 = 2396428,57 руб.

Шаг 6. Рассчитаем авансовый платеж за полугодие

2396428,57/4 х 2,2% = 13180 руб.

Шаг 7. Рассчитаем среднюю стоимость имущества для расчета сумму аванса за 9-ть месяцев

(2500000 + 2225000 + 2150000 + 2700000 + 2550000 + 2400000 + 2250000 + 2100000 + 1950000 + 1800000)/10 = 2262500 руб.

Шаг 8. Рассчитаем авансовый платеж за 9-ть месяцев

2262500/4 х 2,2% = 12444 руб.

Шаг 9. Рассчитаем сумму налога, подлежащую доплате в бюджет по итогам года

45904 – (13166 + 13180 + 12444) = 7114 руб.

Формула расчета налога на имущество физических лиц

Не только организации платят налог на имущество – также существует налог на имущество физлиц, который уплачивают граждане, владеющие недвижимостью. Однако физлицам особо не стоит вдаваться в подробности того, как рассчитывается этот налог. Ведь этот расчет делают сами налоговики (п. 1 ст. 408 НК РФ). Правда, если вы хотите проверить правильность расчета, то сжелать это можно при помощи специального калькулятора.

Есть категория граждан, у которых в собственности есть нежилые строения, но в большей степени ими владеют организации и коммерческие компании. Как и за другие виды права полного владения и распоряжения, граждане и компании, если это ИП, обязаны оплачивать налог на нежилое имущество физических лиц в 2019 году, за предыдущие отчетные периоды.

Налогоплательщики

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь к консультанту:

+7 (812) 317-50-97 (Санкт-Петербург)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

По общим правилам оплачивать налог на имущество обязаны:

- Любой совершеннолетний гражданин, собственник нежилого помещения.

- Некоммерческие либо коммерческие компании и организации, владеющие нежилыми помещениями.

- Лица, не достигшие возраста совершеннолетия, но имеющие в собственности любое нежилое сооружение.

Последние не могут самостоятельно проводить оплату – у них нет дохода как такового, но за них выполнять обязанности налогоплательщика должны их законные представители: родители, опекуны или попечители.

Перечень плательщиков налога весьма внушительный, к ним можно отнести:

- Арендаторов или собственников помещений, используемых под точки общественного питания, кафе, рестораны или небольших бистро.

- Пользователей офисных помещений.

- Лиц, производящих любую продукцию народного потребления в специально оборудованных под производственные цели помещениях.

- Арендаторов или собственников помещений для реализации товаров и услуг, развлекательных центров, мест досуга и т.п.

- Пользователей социально значимых объектов: аэропортов, вокзалов, библиотек, спортивных сооружений.

- Владельцев складских помещений.

- Нанимателей помещений с иностранным гражданством.

- Руководителей административных подразделений федерального или муниципального значения.

Все эти лица обязаны делать перечисления в казну государства в виде налогов за использование нежилых помещений с целью получения прибыли, причем неважно, будь то это собственность или арендованная недвижимость.

Условно всех налогоплательщиков нежилой недвижимости можно разделить по виду финансирования:

- Муниципальные образования – источником получаемых средств для них является государственный бюджет.

- Негосударственные общественные организации получают прибыль от ведения хозяйственной деятельности и взносов членов сообщества.

- Автономные компании полностью зависят от результата своей коммерческой деятельности.

Законодательная база

Вопрос уплаты налога на имущество регламентируется главой 30 и главой 32 Налогового кодекса РФ.

Еще совсем недавно все налоговые отчисления производились, исходя из параметров инвентаризационной оценки имущества, но в 2015 году ГД приняла поправки, теперь для налогообложения принимается кадастровая стоимость нежилых помещений.

Ее параметры устанавливаются из различных рыночных оценок, включая местоположение, коммуникационные линии и т. п.

Ставки налога устанавливаются в зависимости от типа недвижимости:

- Для объектов незавершенного строительства, гаражных боксов, машиномест и прочей недвижимости этого типа — 0,1% от кадастровой оценки жилого фонда той же площади и места расположения.

- По 0,2 % взимается за имущество офисных помещений, либо иного предназначения, стоимостью свыше 300 тыс. руб.

- Для всех остальных площадей ставка составляет 0,5 %.

Но это не окончательные цифры, они могут претерпевать незначительные изменения в зависимости от престижности мета расположения, набора коммунальных и прочих удобств, кадастровой оценки.

Есть предположения, что ставки налога постепенно будут повышаться, гражданам и организациям придется уплачивать уже проценты с иной оценки. Хотя некоторые регионы принимают за основу налоговой базы стоимость объектов по инвентаризационной оценке.

Местные власти каждого региона РФ вправе самостоятельно устанавливать правила расчета ставок, поэтому они могут разниться.

Однако проводить переоценку имущества по закону можно 1 раз в 3-5 лет, а в крупных городских поселениях 1 раз в 2 года, уточнить окончательную стоимость нежилого помещения можно в Росреестре РФ.

Налог на нежилое имущество

По новым правилам, налоговики обязаны уведомить налогоплательщиков о проведенных начислениях за 30 дней до последней даты предполагаемого платежа, причем сделать они могут это разными способами: путем отправки почтового заказного уведомления или публикации сведений на личной странице сайта ФНС.

Также узнать об имеющейся задолженности по налогу можно на едином межправительственном портале Госуслуг, в соответствующем разделе, и тут же оплатить его с 30-ти процентной скидкой.

Если пользователь сделал пометку об отказе в получении бумажного уведомления, то его ждать не следует: все сведения будут отображаться в ЛК пользователя портала.

Физических лиц

Как прежде, так и по новым правилам, бумажное уведомление также считается основанием для уплаты ставки налогообложения.

Его можно оплатить:

- В любом банковском подразделении по указанным реквизитам со счета налогоплательщика или наличными средствами.

- Через терминалы оплаты в разделе «Оплата налогов» по реквизитам налоговой инспекции со своей банковской карты или дебетового счета.

- Через сайт ФНС, если гражданин получил данные для входа на личную страницу налогоплательщика. Здесь необходимо в панели инструментов открыть вкладку «Документы», скачать уведомление и тут же оплатить удобным способом, предлагаемом на сайте.

Затем распечатать платежный документ и хранить его на случай возникновения конфликтов.

Какая ставка налога на недвижимое имущество организаций? Смотрите тут.

Юридических лиц

Услуги платежа также доступны коммерческим организациям и компаниям через единый портал Госуслуг или сервиса ФНС в разделе для юридических лиц.

Но в отличие от граждан, у организаций и коммерческих компаний оплата налогов происходит через внесение авансовых платежей, в конце отчетного годового периода они суммируются, исчисляется задолженность по налогу.

Оплата проводится на счета местных бюджетов, то есть по месту нахождения нежилых помещений и объектов.

Что качается иностранных компаний, то они исчисляют ставки налогообложения по месту регистрации имеющейся недвижимости или регистрации своего представительства.

Все расчеты проводятся от кадастровой стоимости объектов нежилой недвижимости, справочную информацию можно получить в подразделениях или сайте Росреестра.

Размер

Поскольку имущественные отчисления по налогам являются доходной статьей местных бюджетов регионов, то размер платежа определяют органы местного самоуправления в постановлениях и правовых актах, касающиеся определения процентных отчислений по кадастровой стоимости стандартного нежилого имущества.

Ставка

Определение предельно допустимых значений по налоговым ставкам возлагается на региональные власти субъектов Федерации на основании принятых законодательных актов и НК РФ ст. 380.

Их значение может изменяться в сторону увеличения или уменьшения, исходя из категории плательщика налога и предмета налогообложения, но не более 2,2 % от кадастровой оценки, если Налоговое законодательство не устанавливает иное.

Например, имущество, относящееся к категории магистральных трубопроводных линий, объектов передачи электроэнергии, и связанные с ними дополнительным техническим обеспечением, не может облагаться более чем на 1,9 %.

Налогообложение путей железнодорожного сообщения и технологического оборудования для бесперебойной рабы путей сообщения не может быть выше, чем 1,3 % в текущем году.

Подробную справочную информацию по региональным ставкам налогообложения можно получить на сайте ФНС региона.

Порядок и сроки уплаты

Каждый отдельно взятый субъект РФ устанавливает свой предельно допустимый срок по уплате налога, но обычно это дата 31 марта текущего за отчетным годом.

Допускаются внесение авансовых поступлений на счет местной инспекции по налогам и сборам, либо оформление годовой декларации по имеющимся активам нежилой недвижимости. Следовательно, оплата проводится не позднее 10 суток после подачи декларации.

Штрафы

За несвоевременное наполнение местных бюджетов, к налогоплательщику могут применяться взыскания:

- Начисление пени за каждый день просрочки в размере 1/300 от суммы недоимки и поставке рефинансирования ЦБ РФ.

- За злостное уклонение от своих обязанностей, могут применяться штрафные санкции в размере от 20 до 40 % недоимки

Если налогоплательщик отказывается от уплаты налога, то фискальный орган имеет право на принудительное взыскание средств со всех счетов налогоплательщика, либо может применяться уголовное преследование и назначаться уголовное наказание в виде реального срока заключения под стражу.

Кто платит налог на имущество при лизинге? Информация здесь.

Как подать заявление на льготу по налогу на имущество? Подробности в этой статье.

Кто освобожден?

Получить льготы и преференции могут следующие юридические лица и организации:

- относящиеся к системе наказаний и исполнительного судебного производства;

- религиозные сообщества;

- сообщества инвалидов федерального и регионального значения;

- фармацевтические компании, производящие препараты от подавления эпидемий;

- компании, обслуживающие автомагистрали общего назначения;

- производственные объединения, выпускающие ортопедическую продукцию для инвалидов;

- адвокатские и нотариальные конторы и консультации;

- научные центры;

- судоверфи;

- компании, осуществляющие свою деятельность в особых экономических зонах страны.

Полный перечень доступен на официальном сайте ФНС РФ и на портале открытых сведений Правительства России.

На видео о размере налога

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- Москва и Область – +7 (499) 110-56-12

- Санкт-Петербург и область – +7 (812) 317-50-97

- Регионы – 8 (800) 222-69-48

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

No related posts.