Расчет среднедневного заработка при увольнении

Содержание

- 1 Как работает калькулятор среднего заработка

- 2 Общие положения о среднем заработке

- 3 База для расчета

- 4 Отпуск: особенности расчета

- 5 Средний заработок для командировки

- 6 Пособия по болезни

- 7 Особенности расчета среднего дневного заработка при увольнении

- 8 Формула расчета среднедневного заработка

- 9 Пример расчета компенсации за неиспользованный отпуск при увольнении

- 10 Как учесть премию при расчете СДЗ

- 11 Как рассчитать среднемесячный заработок специалиста при увольнении

- 12 Пример расчета среднемесячного заработка

- 13 В каких случаях сохраняется средний заработок?

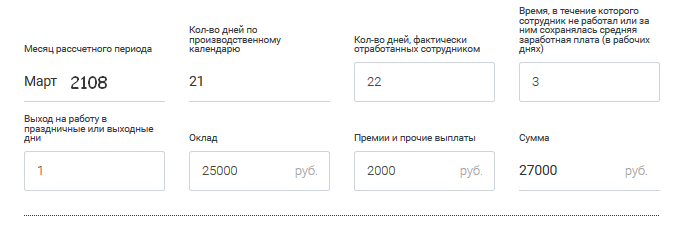

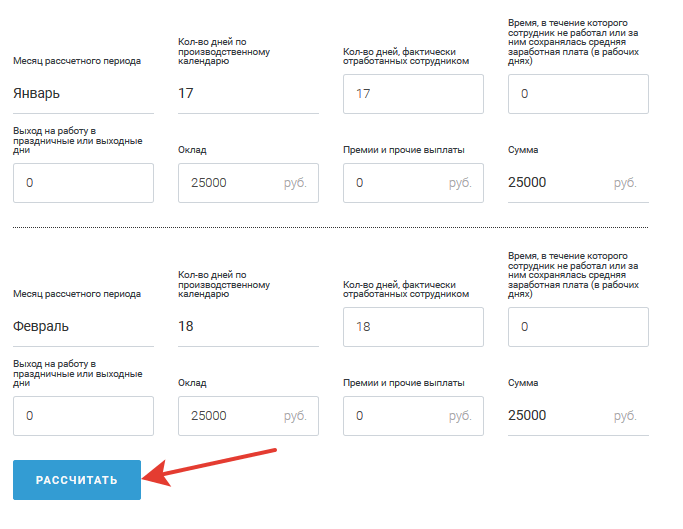

Как работает калькулятор среднего заработка

Шаг 1. Выберите дату, на которую нужно произвести расчет.

Шаг 2. В каждом месяце введите данные в поля (если в месяце работник не выходил на работу в праздничные дни и у него не было нерабочих дней — просто оставьте поля пустыми).

Шаг 3. Заполните данными все 12 месяцев и в конце нажмите кнопку «Рассчитать».

Общие положения о среднем заработке

Ключевые понятия о среднедневном заработке закреплены в Постановлении Правительства № 922 от 24.12.2007 (в ред. 10.12.2016). Оплата по среднему заработку применяется при исчислении всех видов выплат, возникающих в рамках трудовых отношений. К таковым относятся:

- выплата на период очередного трудового отпуска;

- суммы на период дополнительных, учебных отпусков;

- заработная плата на период служебной командировки;

- компенсация отпуска при увольнении;

- выплата на период простоев по вине работодателя;

- иные виды начислений, исчисляемые по среднему заработку.

Расчет среднедневного заработка, в рамках трудовых отношений исчисляется за 12 календарных месяцев, предшествующих месяцу, в котором наступил случай. Например, работник уходит в отпуск в апреле 2019 года, следовательно, в расчет следует включать период с 01.04.2018 по 31.03.2019.

Периоды, на которые выпали:

- дни болезни (травма, декрет, болезнь детей и родственников);

- дни отпуска (оплачиваемые и неоплачиваемые);

- дни простоя, независимо от причин;

- дни ухода за ребенком-инвалидом;

- дни пребывания в командировке;

- иные дни, в течение которых за работником сохраняется средний дневной заработок в полном объеме или частично, —

в расчет не идут.

База для расчета

Обратите внимание, что не все виды начислений можно учесть в исчислении усредненного показателя. Нельзя включать выплаты социального характера, все виды материальной помощи, отдельные категории компенсаций в пользу работника (компенсация стоимости питания, проезда, отдыха, путевок, проезда к местам отдыха, командировочных расходов и иного).

В базу для расчета средней зарплаты включайте все виды начислений, которые предусмотрены положением по оплате труда в организации. Например, включите:

- должностной оклад;

- стимулирующие надбавки;

- премии;

- доплаты за переработку, работу в ночное время;

- выплаты за совмещение должностей;

- территориальные и районные надбавки;

- иные виды выплат в рамках вознаграждений за труд, предусмотренные действующей системой об оплате труда.

Как рассчитывается средний заработок? Для этого необходимо разделить расчетную базу на количество дней в расчетном периоде. Стоит отметить, что, например, для отпускных порядок несколько отличается от общеустановленного.

Общая формула расчета:

Если вам нужно рассчитать средний заработок, онлайн-калькулятор поможет это сделать без труда.

Отпуск: особенности расчета

При исчислении отпуска база и период определяются в аналогичном порядке. Структура выплат, включаемых в расчет, та же: вознаграждения за работу, предусмотренные системой оплаты труда, включаем, а социальные выплаты и отдельные виды компенсаций исключаем.

Временной отрезок для расчета определяем по особым правилам. За каждый полностью отработанный месяц, приходящийся на расчетный период, учитываем среднее количество дней — 29,3. Это аналогичный усредненный показатель дней для расчета отпускных ((365 дней в году – 14 праздничных дней) / 12 месяцев).

Если же месяц отработан не полностью, то используйте формулу:

1. 29,3 / 30 дн. в апреле × (30 дн. – 10 дн. командировки) = 19,5 дней за не полностью отработанный месяц.

2. Затем количество дней за каждый месяц из 12 календарных суммируются.

3. 19,5 дн. (за месяц, отработанный не полностью) + 29,3 × 11 мес. (за остальное время) = 341,8 дн.

4. Средний дневной заработок — 1 000 000 / 341,8 = 2925,69 рублей.

Чтобы определить сумму отпускных, необходимо полученный показатель среднедневного заработка умножить на количество дней отпуска, за исключением праздничных дней.

Обратите внимание, что расчет среднего заработка для компенсации неиспользованного отпуска исчисляется в аналогичном порядке.

Средний заработок для командировки

Для исчисления оплаты средней зарплаты на время пребывания в служебной командировке придется так же исчислить базу для начисления и определить расчетный период.

В базу включите аналогичные категории выплат, а материальную помощь, пособия, компенсации проезда, проживания, отдыха, питания исключите. Учитывайте суммы, которые были начислены за 12 предшествующих месяцев.

В расчетный период включите только фактически отработанное время. Дни болезни, других командировок, отпусков, простоев и прочее неотработанное время исключите из подсчета.

Определив данные показатели, разделите базу на количество отработанных дней. Полученный среднедневной заработок необходимо умножить на количество дней пребывания в служебной командировке.

Обратите внимание, что в продолжительность командировки включаются дни, проведенные в пути (к месту командирования и обратно), дни простоя или задержек. За выходные и праздничные дни, в которые сотрудник не работал, находясь в командировке, средний заработок не начисляется.

Пособия по болезни

Для исчисления пособий по болезни или производственной травме следует действовать в соответствии с положениями Федерального закона № 255-ФЗ от 29.12.2006. Этот норматив существенно отличается от правил, закрепленных Постановлением № 922. Разберемся в отличиях.

Что входит в расчет среднего заработка для пособий? Чтобы исчислить пособие, потребуется определить все те же расчетные показатели: базу для начисления и расчетный период. Однако эти показатели исчисляются особым образом.

База для начисления включает в себя все виды вознаграждений за труд, с которых были начислены и уплачены страховые взносы по временной нетрудоспособности и материнству (ВНиМ). Это и должностной оклад, и премиальные надбавки, и территориальные доплаты, компенсационные надбавки и прочие виды выплат, назначаемые в рамках трудовых отношений с работником.

База жестко ограничена, она не может превышать установленного лимита по страховым взносам ВНиМ на соответствующие календарные годы. Действующие лимиты:

- 2016 г. — 718 000 руб.;

- 2017 г. — 755 000 руб.;

- 2018 г. — 815 000 руб.;

- 2019 г. — 865 000 руб.

Расчетный период для пособий равен двум календарным годам, предшествующим году, в котором наступил страховой случай (болезнь, декрет, травма). Например, если листок нетрудоспособности выдан в 2019 году, то в расчет будут включены 2017 и 2018 годы.

Из расчетного периода исключите все дни, за которые работнику не начислялись вознаграждения за труд. Например, отпуск без сохранения заработной платы, декретный отпуск или отпуск по уходу за ребенком, продолжительность болезни, травмы или уходы за больным родственником.

За полностью отработанные два года расчетный период составит 730 дней. Однако если выпал високосный год, то период увеличивается до 731 дня.

Пример, как рассчитать средний дневной заработок для больничного.

Морковкин оформил больничный листок с 11 по 20 февраля 2019 г. За предшествующие годы его заработная плата составила:

- в 2017 г. — 595 500 руб., что не превышает 755 000 руб. — предельной базы по взносам на ВНиМ в 2017 г.;

- в 2018 г. — 850 000 руб., что превышает 815 000 руб. — предельной базы по взносам на ВНиМ в 2018 г., следовательно, в подсчет будет включена сумма, равная установленному лимиту СВ ВНиМ.

База для расчета больничного — 1 410 500 руб. (595 500 руб. + 815 000 руб.).

Средний дневной заработок Морковкина для оплаты больничного пособия равен 1932,19 руб. (1 410 500 руб. / 730 дн.).

Пример расчета исходя из МРОТ

Если бы у Морковкина за прошедшие 2 года не было заработка или он получал зарплату ниже МРОТ, расчет нужно производить исходя из МРОТ.

В этом случае минимальный среднедневной заработок из МРОТ в 2019 году используется в формуле:

О размере среднего заработка кадровику необходимо задуматься в разных ситуациях. К примеру, это случаи увольнения специалиста, а точнее определение компенсационных выплат за неиспользованный отпуск. Кроме того, это вычисление пособий при сокращении персонала, а также по причине ликвидации бизнеса.

В соответствии со стат. 140 при прекращении трудовых взаимоотношений с работником все полагающиеся ему выплаты требуется выдать в день увольнения. Более поздние расчеты могут осуществляться, если сотрудник не работает в свой последний день. При этом рассчитаться следует не позже дня за датой обращения физлица. Как же вычислить среднедневной заработок? Что делать, если расчетный период отработан не полностью? Подробные ответы с примерами – далее.

Особенности расчета среднего дневного заработка при увольнении

Поскольку величина выплат за выполнение трудовых обязанностей может различаться, Правительством РФ был разработан регламент определения среднего заработка. В Постановлении № 922 от 24.12.07 г. сказано, что средняя зарплата рассчитывается во всех ситуациях, которые предусмотрены нормами трудового законодательства РФ. В частности, это происходит в связи с сокращением численности компании, при ликвидации предприятия или же при увольнении специалиста.

При этом средний заработок может рассчитываться за определенный период времени. В зависимости от временного промежутка вычисляется среднедневной заработок (СДЗ) или среднемесячный (СМЗ). В этой статье мы рассчитываем средний дневной заработок, а для определения показателя в среднем за месяц необходимо разделить величину зарплаты за год на 12.

Базовые правила расчета СДЗ:

- Независимо от того, какой режим работы действует на предприятии, при расчете учитывают заработную плату за год, то есть за 12 месяцев, предшествующих моменту начисления выплаты. При этом берутся только фактически выработанное время и фактически начисленная зарплата. За календарный месяц принимается промежуток с 1 по последнее число месяца.

- Исключению из расчетного периода, а также из начисленной зарплаты подлежат – случаи сохранения заработка; случаи нетрудоспособности, декреты; простои по вине предприятия (по независимым причинам); периоды забастовок; неоплачиваемые отпуска; оплачиваемые допдни, предоставляемые в целях ухода за детьми-инвалидами; периоды освобождения от выполнения трудовых обязанностей с полным или же частичным сохранением заработка.

- Если расчетный период отработан не полностью – учитывается фактический заработок за выработанное время.

- Использование СДЗ допускается при – расчете отпускных, а также берется среднедневной заработок при расчете компенсации за неиспользованные отпуска.

- В формуле расчета СДЗ берется среднемесячный показатель числа дней, равный 29,3.

- При расчете суммы заработка следует учесть все виды вознаграждений персоналу за выполнение трудовых обязанностей по принятой в организации СОТ (система оплаты труда). Источник зарплаты значения не имеет.

Какие выплаты учитываются при расчете СДЗ:

- Начисленная зарплата персоналу согласно утвержденным окладам (ставкам) за выработанное время.

- Начисленная зарплаты работникам-сдельщикам по принятым расценкам.

- Заработок, выданной в натуральном эквиваленте.

- Заработок, начисленный в виде комиссионных или процентов от реализационной выручки.

- Замещающим госдолжности сотрудникам денежное вознаграждение.

- Начисленное муниципальным работникам денежное содержание.

- Гонорары служащим СМИ.

- Заработок преподавателям образовательных профучреждений за часы преподавания вне зависимости от периода начисления.

- Заработок, рассчитанный по итогам года.

- Все виды доплат и надбавок – за выслугу лет, профмастерство, совмещение, классность, знание иностранных языков, работу с гостайной, руководство, увеличение объемов и т.д.

- Все виды выплат, связанных с особенностями рабочих условий, включая повышающие коэффициенты к зарплате по причине сверхурочной занятости, тяжелую работу, занятость в опасных (вредных) условиях, ночные смены, работу в праздники и выходные дни.

- Допвознаграждение за работу классным руководителям педработникам.

- Утвержденные в ЛНА предприятия премии и иные вознаграждения персоналу за выполнение трудовых обязанностей.

- Прочие разновидности выплат в соответствии с принятым у работодателя порядком расчетов.

Какие выплаты не учитываются при расчете СДЗ:

- Социальные выплаты – различные пособия, включая больничные листы.

- Разовые выплаты – матпомощь и др.

- Некоторые компенсационные выплаты – оплата отдыха, проезда, питания, проживания, коммунальных сумм, оздоровления, использования личного транспорта и т.д.

Формула расчета среднедневного заработка

Единый регламент определения величины среднего заработка утвержден положениями стат. 139 ТК, где указано, что во всех предусмотренных ситуациях используются общие правила. При этом формула расчета включает показатели расчетного времени, числа дней и суммарной величины доходов.

Точный алгоритм расчета зависит от того, сколько фактически выработал специалист в расчетном периоде. Отдельно в Постановлении № 922 приведен порядок действий для тех ситуаций, когда сотрудник не выработал полностью расчетный период. Или же не работал вообще. Математические формулы для вычисления СДЗ – далее.

Определение среднего заработка, если расчетный период отработан полностью

СДЗ = Совокупная зарплата работника за 12 мес. / 12 / 29,3.

При этом в общий доход включаются все виды вознаграждения, приведенные выше; а средний показатель 29,3 является постоянным и может изменяться только на федеральном уровне. После того, как определено значение СДЗ, необходимо перемножить полученное значение с числом дней к оплате. К примеру, в процессе расчета среднедневного заработка при подсчете компенсации увольняющемуся специалисту за дни неиспользованного отпуска, берется число дней неиспользованного ежегодного отпуска.

Определение среднего заработка, если расчетный период отработан частично

СДЗ = Совокупная зарплата работника за период (расчетный) / (29,3 х Число полностью отработанных мес.) + Число дней в неполностью выработанном месяце.

Основное внимание в этой формуле необходимо уделить количеству календарных дней, приходящихся на отработанное время. Как видно из формулы, если месяцы отработаны специалистом целиком, то их количество сразу перемножается со средним показателем 29,3. А по тому месяцу (месяцам), которые отработаны частично, требуется брать только календарные дни «присутствия». Если таких месяцев несколько, нужно рассчитать дни по каждому из месяцев в отдельности, а затем просуммировать значения.

Определение числа дней в неполностью выработанном месяце

ЧД = 29,3 / ЧКД х ЧПКД, где:

ЧД – это число календарных дней присутствия в неполностью выработанном месяце,

ЧКД – число дней по календарю в таком месяце,

ЧПКД – число присутственных календарных дней, которые приходятся на фактически выработанное время в неполном месяце.

Пример расчета компенсации за неиспользованный отпуск при увольнении

Предположим, сотрудник устроился в компанию в 2016 году. Число неиспользованных дней составляет 28 дн. В январе 2018 г. специалист увольняется. Расчетным периодом является время с 01.01.17 г. по 31.12.17 г. За этот период работник получил следующие виды вознаграждения:

- Зарплата (всего) – 420000 руб.

- Оплату за сверхурочную занятость в праздничные дни – 18000 руб.

- Доплату за официальное совмещение должностей – 37000 руб.

- Пособие по болезни – 8200 руб.

- Матпомощь – 4000 руб.

- Отпускные за 2016 г. – 34000 руб.

В общую сумму зарплаты включаются следующие выплаты = 420000 + 18000 + 37000 = 475000 руб. Следовательно, исключению подлежат пособие, отпускные, матпомощь. Далее определим расчетный период.

На дни болезни приходится 5 дн. с 10.04.17 по 14.04.17 г., на отпуск – 28 дн. с 01.02.17 г. по 28.02.17 г. Для вычисления дней в рабочем периоде будет применяться формула расчета СДЗ по неполностью выработанному расчетному периоду.

РП = 29,3 х 10 мес. + (29,3 / 30 дн. х 25 дн.) + 0 дн. = 317,4 дн.

После того, как рассчитан расчетный период, определим сумму компенсации за неиспользованный отпуск. Сотруднику полагается оплата 28 дн., так как он полностью не использовал отдых за последний год.

СДЗ = 475000 руб. / 317,4 дн. = 1496,53 руб.

Компенсация = 1496,53 руб. х 28 дн. = 41902,84 руб.

Перед выдачей суммы «на руки» путем наличных расчетов или безналичного перечисления следует удержать НДФЛ.

НДФЛ = 41902,84 руб. х 13 % = 5447 руб.

Сумма «на руки» = 41902,84 руб. – 5447 руб. = 36455,84 руб.

Как учесть премию при расчете СДЗ

В подп. «н» п. 2 Постановления № 922 сказано, что премии должны учитываться при подсчете СДЗ. Однако не все виды таких вознаграждений подлежат полному включению в суммарный доход при определении среднего заработка за день, а только предусмотренные СОТ в организации. Как же правильно учесть такие суммы? Ориентироваться следует на положения п. 15. В частности, здесь сказано, что:

- Премии за месяц – следует учитывать только в части фактически начисленных сумм, но не больше одного вида выплат по каждому показателю в месяц текущего расчетного периода.

- Премии за временный промежуток свыше 1 мес. – также берутся при вычислениях, если они относятся к нужному расчетному периоду. Обязательно следует соблюдать условие, чтобы период начисления премиального вознаграждения не превышал расчетный. В этом случае берется вся сумма премии. Если же превышение имеется, учитывается только та сумма, которая относится непосредственно к расчетному периоду.

- Годовая премия – учитывается вся, вне зависимости от периода начисления. При этом в расчет включаются как суммы за прошлые года, так и за текущий, и прочие виды премиальных выплат.

Как рассчитать среднемесячный заработок специалиста при увольнении

Величина среднего месячного заработка важна при прекращении ТД по причине ликвидации предприятия или же сокращения персонала. В соответствии со стат. 178 таким работникам полагается выходное пособие за два, а в отдельных случаях и за 3 мес. Как же рассчитать величину такой зарплаты?

Как и при определении среднего заработка за день необходимо руководствоваться положениями стат. 139 ТК. Это означает, что любое вычисление средних данных предполагает подсчет общего дохода, начисленного специалисту по факту, и времени выработки за предыдущие 12 мес. Формула имеет следующий вид:

СМЗ = Совокупная зарплата / 12 мес.

Иногда сотруднику требуется справка для органов соцзащиты для подтверждения уровня доходов. В этой ситуации обычно нужно составить документ с указанием доходов специалиста за 3 или 6 мес. Для определения показателя берется суммарная зарплата за период и делится на число месяцев.

Пример расчета среднемесячного заработка

На основании приказа руководителя продавца магазина сокращают с 01.03.18 г. Рассчитаем сумму пособия, равную величине СМЗ. В расчетный период войдут месяцы с 01.03.17 г. по 28.02.18 г. За это время работник получил зарплату всего – 342000 руб., премии ко дню рождения – 2000 руб. Расчет выглядит так:

- Общий доход = 342000 руб., выплата ко дню рождения не учитывается.

- Расчетный период – 12 мес.

- СДЗ = 342000 руб. / 12 / 29,3 = 972,69 руб.

- СМЗ или пособие за март = 972,69 руб. х 31 дн. = 3015,33 руб. Таким образом, для определения заработка за месяц сначала необходимо вычислить показатель за день, а уже затем перемножить полученное значение с числом дней, подлежащих оплате.

Вывод – в этой статье мы разобрались, как рассчитать средней дневной заработок в целях расчета увольняющемуся сотруднику компенсации или иных выплат. Основные правила утверждены в Постановлении № 922 от 24.12.07 г. Составляющими формулы считаются показатели общего дохода за период, числа фактически отработанных дней и количество подлежащих оплате дней.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Средний заработок — это не заработная плата, это гарантия работнику по трудовому законодательству. Работник может отсутствовать на работе, но ему гарантировано выплачивается тот самый средний заработок: за время нахождения в командировке, отпуске, за период профобучения и пр. Формула для расчета среднего заработка зависит от ситуации.

В каких случаях сохраняется средний заработок?

Порядок исчисления среднего заработка регламентируется Постановлением Правительства РФ от 24.12.2007 № 922 (положение об особенностях исчисления средней заработной платы). Средний заработок для отпускных и компенсации за неиспользованный отпуск считаются одним способом, другим способом – все остальные случаи, например:

- время нахождения в служебной командировке;

- вынужденный прогул;

- выходное пособие при увольнении работника по некоторым основаниям;

- дни прохождения обязательного медицинского осмотра.

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции.

Случай 1. Расчет среднего заработка для отпускных и компенсации за неиспользованный отпуск

Для расчета среднего заработка необходимо определить:

- Расчетный период (в общем случае – 12 предшествующих месяцев).

- Сумму выплат за расчетный период. В расчет включаются только те выплаты, которые предусмотрены локальными нормативными актами организации; являются выплатой за труд и начислены за фактически отработанное в расчетном периоде время.

- Количество календарных дней. За полностью отработанный месяц — 29,3, за время болезни или отпуска — количество дней придется определить расчетным путем. Важно: если речь идет об отпускных работнику, с которым заключен срочный трудовой договор, расчет производится исходя из рабочих дней.

- Формула расчета среднего дневного заработка: Сумма фактически начисленных в расчетном периоде выплат надо разделить на количество календарных дней (в полностью отработанном месяце – 29,3) в расчетном периоде.

Прежде чем рассчитывать компенсацию за неиспользованный отпуск, необходимо определить количество дней, которые подлежат компенсации. Полная компенсация выплачивается, если работник отработал не менее 11 месяцев. Иначе выплачивается неполная компенсация.

Подробно про расчет отпускных читайте статьи экспертов Школы бухгалтера:

- Как правильно рассчитать отпускные? (в статье есть калькулятор расчета отпускных).

- Расчет отпускных: 5 ошибок, который следует избегать – например, одна из ошибок, когда неправильно определен расчетный период для отпускных. Причина этой ошибки кроется в неверном прочтении пункта 5 Положения № 922. Здесь указано время, которое следует исключать из расчета.

Случай 2. Случаи, не связанные с оплатой отпуска (расчет среднего заработка для командировки, при прогуле, профобучении и пр.)

Расчетный период и сумма выплат определяется аналогично первому случаю. А вот средний дневной заработок считается по-другому:

- в расчет включаются не календарные, а рабочие дни;

- формула расчета среднего дневного заработка: Сумму заработной платы, фактически начисленной за отработанные дни в расчетном периоде, надо разделить на количество фактически отработанных в этом периоде дней.

Сколько случаев расчета среднего заработка, столько и практических нюансов.

Подробно об особенностях расчета — на онлайн-курсе « Заработная плата. Средний заработок» .

No related posts.