Расчет среднемесячной заработной платы образец

Содержание

- 1 srednyaya_zarplata.jpg

- 2 Расчет средней заработной платы по предприятию: формула

- 3 Как считать среднюю заработную плату по предприятию при наличии персонала, работающего неполный день

- 4 Содержание

- 5 В каких ситуациях требуется расчет средней заработной платы

- 6 Из чего состоит СЗП

- 7 Расчет средней заработной платы в 2019 году

- 8 Средняя зарплата для расчета больничного листа

- 9 Расчет среднедневного заработка для начисления отпускных

- 10 Вывод

- 11 Другие документы по расчетам с персоналом

- 12 Для чего применяется среднемесячная заработная плата

- 13 Когда выплачивается среднемесячная заработная плата

- 14 Расчет средней заработной платы

- 15 Как рассчитать выходное пособие

- 16 Среднемесячная заработная плата: как рассчитать, пример

- 17 Как рассчитать выплату на время трудоустройства

srednyaya_zarplata.jpg

Похожие публикации

Нередки случаи, когда налоговики вызывают руководителей фирм и предпринимателей на беседы (комиссии) по различным поводам, в том числе по вопросу размера средней зарплаты в целом по хозяйствующему субъекту. Причиной пристального внимания ИФНС к величине фонда оплаты труда становится несоответствие средней заработной платы по предприятию одному или сразу нескольким критериям доходов сотрудников. К ним относятся, например, такие:

средняя зарплата сотрудников ниже уровня отраслевой, т.е. по виду деятельности в регионе;

средняя зарплата ниже установленного регионального прожиточного минимума.

Налоговики стремятся выявить компании, практикующие выдачу зарплаты «в конвертах», т.е. минуя начисление страховых взносов и НДФЛ, что заметно снижает налогооблагаемую базу. Подобный уровень зарплат становится условием попадания предприятия в зону риска стать кандидатом для выездной проверки налоговиков (п.5 раздела 4 приказа ФНС от 30.05.2007 № ММ-3-06/333@). Поэтому бухгалтеру компании лучше заранее выполнить расчет средней заработной платы по предприятию, а итоги вычислений сравнить с данными статистики Росстата или информацией сайтов региональных отделений ФНС.

В пользу этих действий говорит и то, что статьей 133 ТК РФ продиктовано такое условие: зарплата сотрудника, отработавшего полную месячную норму времени и выполнившего поставленные трудовые задания, не может быть ниже установленного МРОТ. Учитывая перечисленные аспекты, становится понятным, почему расчет средней заработной платы по предприятию так важен для налоговиков. Для руководителя компании и бухгалтера не менее важно грамотно обосновать полученный показатель.

Расчет средней заработной платы по предприятию: формула

ИФНС рассчитывает размер средней зарплаты по формуле, определяемой в письме ФНС от 25.07.2017 № ЕД-4-15/14490@:

Средняя з/п = Общий доход, выплаченный персоналу за год (по ф. 2-НДФЛ) / Численность сотрудников по ф. 2-НДФЛ / 12 мес.

Из применяемой формулы ясно, что в расчете учтены не все доходы персонала, поскольку берется лишь ФОТ, облагаемый страховыми взносами и НДФЛ, и не принимается во внимание целый блок выплат, к которым относятся оплата листов нетрудоспособности, отпуска по уходу за детьми, а также не всегда корректно учитывается работа сотрудников на неполных ставках.

Поэтому при получении информационного письма ИНФС о занижения заработной платы персонала компании, финансовой службе фирмы предстоит в течение 10 дней представить разъяснения с указанием обоснованных объективных причин низкого уровня средних доходов. Обоснования этого факта предприятие выстраивает на подтверждении выплат сотрудникам пособий социального характера (корректируя доход на величину выплаченного пособия), рассчитывает среднюю зарплату с учетом всех факторов, влияющих на ее уровень.

Как считать среднюю заработную плату по предприятию при наличии персонала, работающего неполный день

Для предприятия важно перепроверить суммирование ставок по работникам на неполной рабочей норме, т.е. придется пересчитать среднюю зарплату, выяснив общую численность всех сотрудников – штатных, внешних совместителей, сотрудников, работающих по договорам гражданско-правового характера.

Пример

ИФНС усомнилась в цифрах по расчету средней зарплаты ООО «Аргус» за 2017 год. По расчету налоговиков средняя зарплата составила 7490 руб., что ниже МРОТ при делении ФОТ в сумме 1 348 200 руб. на 15 человек.

- Бухгалтеру предстоит рассчитать численность персонала помесячно, принимая во внимание суммирование ставок по работникам на неполной норме. Например, из 15 человек, работающих в фирме, 8 трудятся на 0,25 % ставки. При их суммировании получится 2 ставки, что соответствует 2-м работающим. Если подобная ситуация продолжается целый год, то в расчете средней заработной платы по компании выявится существенная поправка:

Численность = (15 – 8) + (0,25 х 8) = 9 чел.

Средняя з/п = 1 348 200 / 9 чел. / 12 = 12 483,33 руб.

- Допустим, что 8 сотрудников в течение 1-го полугодия работали на 0,25 ставки, во 2-м полугодии – на 0,5 ставки. В этом случае расчет будет следующим:

В первом полугодии численность работающих составит 9 человек, во втором:

Численность = (15 – 8) + (0, 5 х 8) = 11 чел.

ССЧ = (9 х 6 мес. + 11 х 6 мес.) / 12 = 10 чел.

Средняя з/п = 1 348 200 / 10 чел. / 12 = 11235 руб.

Подобные расчеты удобнее представлять в табличном варианте, примерно таком:

Здравствуйте! В этой статье мы расскажем про алгоритм расчета средней заработной платы.

Сегодня вы узнаете:

- Что понимают под средней заработной платой;

- В каких ситуациях необходим расчет СЗП;

- Какие выплаты принимаются для расчета СЗП, а какие нет;

- Как осуществляется расчет СЗП за месяц и за день.

Содержание

В каких ситуациях требуется расчет средней заработной платы

При заключении трудового договора, работник и работодатель обговаривают оплату труда, соответствующую занимаемой должности. Ее размер, а также другие гарантированные выплаты сотруднику указываются в контракте, наряду с этим указываются и виды удержаний.

Бывают ситуации на производстве, когда выплачивается зарплата не за реально проработанное время, а исходя из размера среднемесячной заработной платы (СЗП).

СЗП – это отношение фактически начисленной зарплаты за промежуток времени к фактически проработанному времени за этот промежуток.

Часто от вас могут потребовать справку о СЗП. Ее можно предоставлять:

- В органы социальной защиты;

- На биржу труда;

- В пенсионный фонд для начисления трудовой пенсии;

- В банк, при оформлении кредита;

- В судебные инстанции, для расчета компенсации за прогул по вине директора предприятия.

В этих случаях, необходим такой показатель, как среднемесячная заработная плата. Такой показатель рассчитывается обычно за три, шесть месяцев.

Бывают такие периоды в процессе труда, когда работник не выполняет свои трудовые обязанности по некоторым причинам, но эти периоды должны быть оплачены работодателем. Такую оплату рассчитывают исходя из размера среднедневного заработка.

К ним относится:

- Временная нетрудоспособность;

- Ежегодный оплачиваемый отпуск;

- Декретный отпуск;

- Когда работник выполняет сторонние работы, по распоряжению руководителя, но при этом за ним сохраняется заработок (общественные работы, переговоры);

- При расчете выходного пособия при сокращении должностной единицы в штатном расписании;

- В случае увольнения, при расчете окончательного расчета;

- При расчете командировочных расчетов;

- При расчете отпускных на период учебы;

- При наступлении вынужденного простоя по вине начальства;

- Расчет зарплаты за день донора;

- Оплата дней на прохождение обязательного медосмотра;

- За период военной переподготовки.

Из чего состоит СЗП

В расчет СЗП входят все виды выплат, применяемые на предприятии, которые предусматриваются локальными нормативными актами:

- Оклад по штатному расписанию, или оплата за часы работы (по тарифу);

- Надбавки за работу ночью, а также в выходные и праздничные дни;

- Премии и надбавки за совмещение должностных обязанностей и расширение зон обслуживания;

- Оплата по нарядам на сдельную работу;

- Стимулирующие выплаты;

- Надбавки за выслугу лет;

- Надбавки за работу со сведениями, содержащими гос. тайну;

- Надбавки за наличие почетной грамоты, ученой степени;

- Оплата за проверку тетрадей, письменных работ;

- Выплаты государственным и муниципальным служащим;

- Районный коэффициент, северные надбавки;

- Оплата в натуральном выражении.

В расчет СЗП не включаются:

- Пособие по болезни;

- Выплата отпускных;

- Отпускные выплаты за время нахождения в командировке;

- Премии, выплачиваемые по итогам года (следует учесть, что годовая премия включается в расчет средней зарплаты, пропорционально количеству отработанных месяцев);

- Оплата отпуска по беременности и родам;

- Материальная помощь;

- Оплата за питание во время служебной командировки;

- Оплата за коммунальные услуги;

- Оплата за обучение и повышение квалификации.

Расчет средней заработной платы в 2019 году

В случае если у вас потребовали справку о СЗП. Для такой справки используется показатель среднемесячной заработной платы. Расчет такого показателя происходит следующим образом, суммируется реально начисленная заработная плата за три или шесть месяцев и делится на количество месяцев.

Пример: работник-совместитель Иванов И.И. потребовал у бухгалтера справку для органов социальной защиты, на оформление субсидий по коммунальным расчетам. Период для справки составляет шесть месяцев. Образец расчета СЗП для справки:

Период с 01.11.2018 г по 30.04.2019 г.

| Месяц | Зарплата, руб. |

| Ноябрь | 6300 |

| Декабрь | 6500 |

| Январь | 6000 |

| Февраль | 6150 |

| Март | 6000 |

| Апрель | 6000 |

| ИТОГО: | 36950 |

Размер СЗП составит:

36 950 руб./6 мес. = 6 158 руб.

В данном примере, мы видим, что работник в среднем получает 6158 руб. за месяц.

Доход для оформления справки включает в себя абсолютно все выплаты сотруднику за необходимый для расчета период.

Такие результаты учитываются центром занятости при расчете пособия по безработице.

Банком СЗП учитывается при оформлении кредита. Работник банка видит, хватит ли человеку денежных средств осуществить платеж по кредиту в зависимости от размера месячной зарплаты.

СЗП за месяц можно рассчитать по справке 2-НДФЛ.

Средняя зарплата для расчета больничного листа

При расчете пособия по болезни, необходимо суммировать доход за два года, предшествующих наступлению болезни, далее разделить на 730 (количество дней за эти два года). Полученный при таком расчете среднедневной заработок умножаем на количество дней по болезни и получаем сумму выплаты за период болезни.

Расчет среднедневного заработка для начисления отпускных

При расчете компенсации за отпуск, мы должны воспользоваться следующей формулой:

- СДЗ – среднедневной заработок;

- ФЗП – фактически начисленная заработная плата за 12 месяцев, предшествующих начислению отпускных;

- РП – расчетный период, количество отработанных за этот год месяцев;

- 29,3 – усредненное число дней в месяце.

Расчетный период обычно составляет двенадцать месяцев, используется он при расчете командировочных, учебного отпуска, ежегодного оплачиваемого отпуска. Но в случае увольнения, он может составить менее 12, то есть сотрудник не полностью отработал условный рабочий год.

Например, работник принят на работу 11 марта 2018 г. Период для расчета ежегодного отпуска считается 12 месяцев (с 11 марта 2018 г. по 10 марта 2019 г.). Если работник увольняется 2 февраля 2019 г., то расчетный период будет считаться 10 месяцев (с 11 марта 2018 г. по 10 января 2019 г.)

Пример расчета отпускных:

Работник Иванов И.И. пошел в отпуск по приказу с 15 февраля 2019 г. До наступления отпуска Иванов И.И. не болел, не ездил в служебную командировку, не брал отпуск за свой счет. Его заработная плата за 12 месяцев составила 45 600 руб.

Рассчитываем среднедневной заработок: 45 600 руб./351,6 дн. = 129,69 руб.

Размер выплаты за отпуск составит: 129,69 руб * 28 дн. = 3 631,32 руб.

351,6 дн. – это среднее количество дней за 12 месяцев. (29,3*12).

При увольнении сотрудника, бухгалтер обязан выдать справку 182н, 2-НДФЛ. С их помощью бухгалтер на следующем месте работы сможет рассчитать СЗП.

Вывод

СЗП – это экономический показатель, который отражает отношение реального дохода, полученного сотрудником, к реальному времени, которое он отработал.

Во всех случаях, когда требуется ее расчет, бухгалтеру необходимо помнить, что размер СЗП не может быть ниже МРОТ, установленной в РФ.

Статьи по теме

Среднемесячная заработная плата нужна при увольнении – для расчета выходного пособия и других выплат. В статье – пошаговый алгоритм и пример, как рассчитать среднемесячный заработок, а также бесплатные справочники и полезные ссылки.

Полный доступ на месяц! – Формируйте документы, тестируйте отчеты, пользуйтесь уникальным сервисом экспертной поддержки "Системы Главбух".

Позвоните нам по телефону 8 800 222-18-27 (бесплатно).

Без проблем рассчитывать среднемесячную заработную плату помогут следующие документы, их можно скачать:

Среднемесячная заработная плата – это сумма, которую рассчитывают, чтобы выплатить выходное пособие сотруднику, которого увольняют при определенных обстоятельствах. Все эти обстоятельства приведены в Трудовом кодексе.

Обязанность выплатить среднемесячную заработную плату возложена на работодателя как финансовая гарантия сотруднику, покидающему место работы без своего желания. Тем самым человеку предоставляется денежная сумма, позволяющая трудоустроиться на новое место работы в разумные сроки и без существенных материальных потерь.

Среднемесячная заработная плата определяется исходя из начислений сотруднику за 12 месяцев, причем в расчете на день. Сложность в том, что алгоритм расчета отличается для случаев, когда в 12-месячном периоде есть исключаемые промежутки времени. К тому же, как определить количество дней, за которые причитается выплата, Трудовой кодекс не определяет. Поэтому удобнее считать среднемесячную заработную плату автоматически – в программе БухСофт.

Программа БухСофт автоматически рассчитает любые выплаты сотрудникам, сформирует всю «первичку», сделает проводки, начислит НДФЛ и взносы, составит «зарплатную» отчетность и протестирует ее всеми проверочными программами ФНС, ПФР и ФСС. Попробуйте бесплатно:

Далее в статье – среднемесячная заработная плата: как рассчитать, пример.

Другие документы по расчетам с персоналом

Ознакомившись с расчетом среднемесячной заработной платы, не забудьте посмотреть следующие ссылки, они помогут в работе:

Для чего применяется среднемесячная заработная плата

Вопрос о том, как рассчитать среднемесячный заработок, возникает, когда расторжение трудового договора происходит не по желанию сотрудника. В подобных случаях на работодателя возлагается обязанность выплатить при увольнении не только оставшуюся зарплату и компенсацию за неотгулянный отпуск, соблюдая сроки выплаты, но и следующие суммы.

- Выходное пособие в сумме среднемесячной заработной платы.

- Среднемесячную заработную плату на время трудоустройства.

Когда выплачивается среднемесячная заработная плата

Трудовой кодекс обязывает работодателя выдать выходное пособие или аналогичную компенсацию исходя из среднемесячной заработной платы, если:

нарушен порядок оформления трудового договора, причем не по вине соискателя;

идет ликвидация фирмы-работодателя;

происходит сокращение штата или численности персонала;

новый владелец бизнеса расторгает трудовой договор с руководителем, его заместителем или главбухом.

Кроме выходного пособия, работодатель должен оплатить увольняемому сотруднику время трудоустройства по среднемесячной заработной плате в случаях:

сокращения штата или численности персонала.

Вопрос о том, как рассчитать среднемесячный заработок, также актуален, если сотрудник, на которого не возложена полная материальная ответственность, нанес работодателю материальный ущерб. В этом случае показатель среднемесячной заработной платы – это максимальная сумма, которую можно взыскать с человека в счет погашения причиненного ущерба. Для этого достаточно издать распорядительный документ от имени работодателя.

Чтобы пояснить, как рассчитать среднемесячный заработок, рассмотрим пошагово вычисление всех показателей до подсчета итоговой суммы.

Расчет средней заработной платы

Расчет выплат в вышеназванных случаях ведется исходя из средней зарплаты по правилам из постановления от 24.12.07 № 922. Для расчета средней зарплаты нужно выполнить следующие действия по типовому алгоритму.

Шаг 1. Определение расчетного периода.

Расчетный период – это промежуток времени, включающий начисления увольняемому сотруднику, которые берутся в расчет его среднемесячной заработной платы. Выплаты, начисленные за пределами расчетного периода, на сумму среднемесячной заработной платы не влияют.

Если сотрудник проработал на одном месте больше года, то расчетный период – это 12 месяцев, предшествующих месяцу увольнения. Если человек проработал у последнего работодателя меньше, то расчетный период определяется следующим образом:

при длительности работы менее года, но больше месяца – как весь период занятости у последнего работодателя, со дня трудоустройства до последней даты в месяце, предшествующем месяцу увольнения;

при длительности работы менее месяца – как все отработанные дни в месяце увольнения.

Кроме того, работодатель вправе установить свои правила для определения расчетного периода. Главное при этом, чтобы определенная таким образом выплата не оказалась меньше, чем при вычислении с применением стандартного периода.

Шаг 2. Определение учитываемых сумм.

При решении вопроса, как рассчитать среднемесячный заработок, нужно найти начисленные сотруднику суммы, которые учитываются в расчете. К ним относятся суммы, прямо поименованные в постановлении от 24.12.07 № 922, в том числе:

оплата труда в денежной форме (в том числе сдельная, повременная, комиссионная и иная);

зарплата в натуральной форме;

доплаты, надбавки и компенсационные начисления;

авторские начисления и т.д.

Шаг 3. Исключение неучитываемых сумм и промежутков времени.

При расчете средней заработной платы не учитываются следующие выплаты:

за периоды нетрудоспособности;

за время неоплачиваемого отпуска за свой счет;

за период декрета в связи с беременностью и родами;

за время простоя не по вине сотрудника;

за четыре дополнительных выходных по уходу за ребенком-инвалидом;

за промежутки времени, оплаченные сотруднику из расчета средней заработной платы.

Кроме того, не учитываются при расчете средней зарплаты начисления социального характера, не связанные с оплатой труда, в том числе:

оплата учебы, отдыха, проезда, «коммуналки» и т.д.

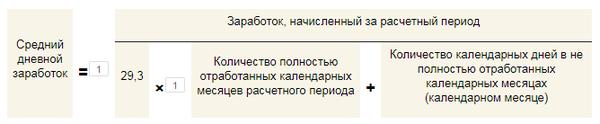

Шаг 4. Определение среднедневной выплаты.

Зная общий размер учитываемых начислений и количество учитываемых дней, можно вычислить среднедневную выплату – по формуле:

В этом формуле используются следующие показатели.

- Заработок за расчетный период – это все учитываемые начисления, приходящиеся на время, принимаемое при расчете средней зарплаты.

- Полностью отработанные месяцы – это месяцы в пределах расчетного периода, которые не содержат исключаемых промежутков времени.

- Календарные дни в не полностью отработанных месяцах – это расчетный показатель, определяемый как частное от деления числа 29,3 на число дней в месяце, содержащем исключаемые периоды, и умножения на число учитываемых дней в этом же месяце.

Шаг 5. Определение суммы выплаты.

Как правило, с помощью алгоритма из постановления от 24.12.07 № 922 вычисляют выплаты в связи с отпусками и иными случаями, когда выплаты ведутся из расчета средней заработной платы. Однако данный алгоритм применяется и для вычисления выходного пособия в случаях увольнения персонала, когда такая обязанность возлагается на работодателя. Этот же порядок распространяется на выплаты, причитающиеся уволенному за период трудоустройства.

Как рассчитать выходное пособие

Как рассчитать среднемесячную заработную плату для начисления выходного пособия, покажет следующая формула:

Используемый в формуле показатель средней дневной зарплаты – это результат вычислений по вышеуказанному алгоритму на шаге 4. Его нужно умножить на количество рабочих дней в первом месяце после дня увольнения. Отсчет дней начинается со следующей даты после увольнения.

Среднемесячная заработная плата: как рассчитать, пример

Покажем, как рассчитать среднемесячную заработную плату, на примере.

Среднемесячная заработная плата: как рассчитать, пример

Заместитель генерального директора работает в этой должности в ООО «Символ» с 2014 года с окладом 291 827,70 р. в месяц. В связи со сменой владельца бизнеса замгендиректора увольняют в марте 2019 года с выплатой компенсации исходя из его среднемесячной заработной платы. Вот как бухгалтер «Символа» вычислил показатели для начисления компенсации.

В данном случае расчетный период – это календарные дни в период с 1-го марта 2018 г. по 28-е февраля 2019 г. Допустим, что за это время замгендиректора уходил в отпуск на 28 дней с 3-го по 30-е ноября 2018 г. Данный промежуток времени отпуска не учитывается. В формулу подставляются только два отработанных в ноябре календарных дня.

Сумма отпускных также не учитывается, а значит, начисления в пользу замгендиректора за период с с 1-го марта 2018 г. по 28-е февраля 2019 г. составили 3 229 559,88 р. (291 827,70 р. х 11 мес. + 291 827,70 р. / 30 дн. х 2 дн.).

Значит, чтобы вычислить среднюю зарплату в день, необходимо применить формулу из алгоритма (шаг 4), в соответствии с которой определить календарные дни в не полностью отработанном ноябре 2018 г. Что касается полностью отработанных месяцев, то их 11, а заработок за расчетный период составляет 3 229 559,88 р.

Получается, что средняя зарплата замгендиректора в день – 9960 р. (3 229 559,88 руб. / (29,3 x 11 мес. + 29,3 / 30 дн. x 2 дн.)).

Допустим, что замгендиректора уволили 11-го марта 2019 г. Тогда компенсацию исходя из среднемесячной заработной платы считают за период с 12-го марта по 11-е апреля 2019 г. Этот промежуток включает 23 рабочих дня. Значит, начислить компенсацию следует в размере 229 080 р. (9960 р. х 23 дн.).

Как рассчитать выплату на время трудоустройства

По правилам Трудового кодекса работодатель должен оплатить увольняемому сотруднику время трудоустройства по среднемесячной заработной плате в случаях ликвидации фирмы-работодателя или сокращения штата либо численности персонала. Как рассчитать среднемесячную заработную плату для таких случаев, показывает формула:

Используемый в формуле показатель средней дневной зарплаты – это результат вычислений по вышеуказанному алгоритму на шаге 4. Его нужно умножить на число рабочих дней в очередном месяце после увольнения. Отсчет дней начинается со следующей даты после истечения предшествующего месяца.

No related posts.