Реестр обособленных подразделений в налоговой

Содержание

- 1 Общие положения об обособленных подразделениях

- 2 Коды для обособленных подразделений

- 3 Код причины постановки на учет обособленных подразделений

- 4 Для чего нужен КПП структурного подразделения, являющегося обособленным

- 5 Что такое обособленное подразделение

- 6 Пакет документов для регистрации

- 7 Регистрация обособленного подразделения в 2019 году: пошаговая инструкция

- 8 Заявление на регистрацию иного обособленного подразделения по форме С-09-3-1

- 9 Бухгалтерский учет в филиале и представительстве

- 10 Закрытие обособленного подразделения в 2019 году: пошаговая инструкция

- 11 Итоги

- 12 КПП в законодательстве

- 13 КПП обособленного подразделения: расшифровка

- 14 Как найти КПП обособленного подразделения?

- 15 Где используется код причины постановки на учет?

Каждое отечественное юридическое лицо имеет право и возможность открыть одно или несколько обособленных подразделений. В качестве таковых могут выступать как филиалы и представительства, так и иные подразделения, например, стационарные рабочие места. Порядок их открытия и требования, предъявляемые к ним, довольно подробно описаны в действующих правовых актах. Открытие представительств носит уведомительный характер. По итогам такого уведомления налоговым органом может присваиваться КПП по обособленному подразделению.

Общие положения об обособленных подразделениях

Гражданский кодекс Российской Федерации допускает создание и существование юридических лиц, которые наряду с другими субъектами хозяйственной деятельности принимают участие в предпринимательской деятельности или создаются для достижения конкретных целей (ст. 48 ГК РФ).

Каждое юридическое лицо имеет право и может создавать обособленные подразделения (ст. 55 ГК РФ). Важно помнить, что обособленные подразделения не являются юридическими лицами, а потому лишены правоспособности, присущей юридическим лицам.

В силу ст. 11 НК РФ обособленное подразделение должно находиться по адресу, отличному от адреса основной организации, и иметь стационарные рабочие места, т. е. рабочие места, созданные на срок более одного месяца. Обособленным подразделением является не только филиал или представительство, но и отдельное рабочее стационарное место (ст. 55 ГК РФ и ст. 11 НК РФ

Сведения о каждом обособленном подразделении (за исключением стационарных рабочих мест) указываются в едином государственном реестре юридических лиц, для чего организация, их создающая, должна представить в налоговую инспекцию заполненные заявления по утвержденным формам № Р13001, № Р13002 или № Р14001.

После государственной регистрации каждому филиалу и представительству могут присваиваться различные коды. Однако отдельный ИНН обособленному подразделению не присваивается, т.к. обособленное подразделение юридическим лицом и, как следствие, налогоплательщиком не является (п. 7 ст. 84 НК РФ).

Данный вывод следует из анализа «Порядка и условий присвоения, применения, а также изменения идентификационного номера налогоплательщика при постановке на учет, снятии с учета юридических и физических лиц» (далее – Порядок), утвержденных Приказом Министерства налогов и сборов России от 03.03.2004 № БГ-3-09/178 .

Например, из анализа п. 2.1.2 Порядка следует, что идентификационный номер налогоплательщика присваивается только организации и только по месту ее налогового учета.

Коды для обособленных подразделений

В соответствии с нормативными актами Российской Федерации каждый субъект хозяйственной деятельности имеет целый набор кодов, который используется для классификации и учета соответствующего субъекта. Важно помнить, что не у всех обособленных подразделений есть самостоятельные коды, отличные от кодов головной организации. Так, некоторые филиалы и представительства не имеют своих кодов, а некоторые, напротив, имеют свои коды.

Все сказанное справедливо и в отношении КПП обособленного подразделения.

Пункт 1 статьи 83 НК РФ предусматривает обязательность налогового учета организаций в соответствующих налоговых инспекциях. Конкретная налоговая инспекция, в которой организация или ИП состоит на учете, определяется адресом организации или ИП, адресом недвижимости, принадлежащей такой организации или ИП, или же адресом обособленных подразделений.

Важным является то обстоятельство, что организация должна встать на учет в налоговую инспекцию по адресу места нахождения каждого обособленного подразделения.

Как следует из содержания п. 4 этой же статьи Кодекса, учет обособленных подразделений осуществляется после получения налоговиками соответствующих сообщений организации.

В пункте 2.1.6 Порядка указано, что в отличие от ИНН КПП присваивают каждому учтенному обособленному подразделению вне зависимости от наличия или отсутствия заявления на КПП обособленного подразделения. Такой КПП передается в налоговую инспекцию по месту учета основной организации.

Подпунктом 3 пункта 7 «Порядка и условий присвоения, применения, а также изменения ИНН» (далее – Условия), введенных в действие Приказом ФНС России от 29.06.2012 № ММВ-7-6/435@ определено, что КПП присваивается по каждому обособленному подразделению, учтенному налоговиками.

При этом важно помнить, что КПП основной организации и КПП ее структурного подразделения будут неодинаковы. Различие таких показателей обуславливается именно причиной постановки на учет организации и структурного подразделения.

Следует учитывать, что расшифровка КПП позволит лицу, его изучающему, однозначно установить как регион учета соответствующего субъект, так и причину учета.

Код причины постановки на учет обособленных подразделений

Для того, чтобы расшифровать КПП и почерпнуть из него необходимые сведения и информацию, нужно разобраться с вопросом, как узнать КПП обособленного подразделения.

Как было указано выше, сведения обо всех структурных подразделениях, являющихся обособленными, содержатся в ЕГРЮЛ, а КПП передаются налоговикам по месту учета основной организации.

Соответственно, КПП структурных подразделений можно узнать на сайте ФНС России, получив выписку из ЕГРЮЛ в электронном виде и изучив ее содержание. Для поиска соответствующей информации необходимо знать ИНН и ОГРН основной организации или же ее название, а также субъект РФ, в котором она находится.

Также указанные сведения можно получить в выписке из ЕГРЮЛ, полученной в бумажном виде в налоговых органах. Для формирования запроса также нужны ИНН и ОГРН основной организации.

Помимо указанных способов можно воспользоваться различными базами данных и поисковыми сервисами в сети интернет. Но надо учитывать, что такая информация не является официальной.

Все эти способы позволяют узнать КПП обособленного подразделения по ИНН.

После того, как КПП получен, из его содержания можно узнать:

- код налогового органа, который присвоил КПП (первые 4 цифры номера);

- причина учета (5 и 6 цифры номера);

- порядковый номер постановки соответствующего субъекта на учет в ИФНС (последние 3 цифры).

Для чего нужен КПП структурного подразделения, являющегося обособленным

Традиционно КПП организации указывается в качестве одного из реквизитов организации в официальных документах организации, ее бланках, а также при оформлении договоров, доверенностей и писем.

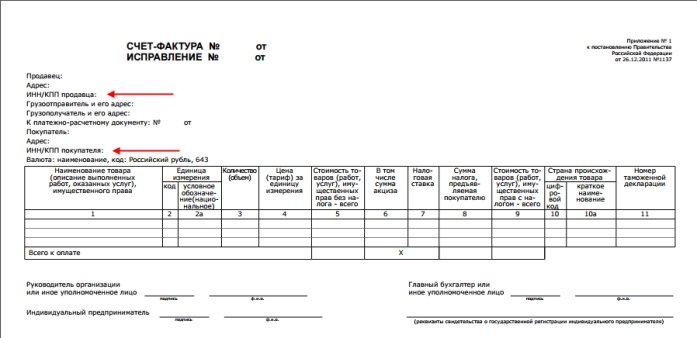

Помимо этого КПП необходимо указывать во всех документах, в которых содержится соответствующее поле, например, в счетах-фактурах.

Важно отметить, что в бланке счета-фактуры предусмотрено указание КПП и продавца, и покупателя.

Минфин РФ в своем письме от 03.04.2012 № 03-07-09/32 отметил, что в случае продажи через обособленные подразделения в счете-фактуре указывается КПП обособленного подразделения.

Также КПП обособленного подразделения указывается в счете-фактуре в случае покупки через такое подразделение.

Однако и при покупке, и при продаже через структурное подразделение, являющееся обособленным, в счете-фактуре указывается ИНН основной организации.

Что такое обособленное подразделение

У компаний, которые приняли решение о расширении своих коммерческих интересов, может возникнуть необходимость в ведении деятельности через новые подразделения — филиалы или представительства (согласно ст. 55 ГК РФ), к примеру, в другом регионе нашей страны. Они будут преследовать те же цели, выполнять те же задачи, что и головная организация. Также обособленные подразделения наделяются всеми функциями главной компании либо их частью. Это позиция ГК РФ.

Позиция налогового законодательства отличается от гражданского. НК РФ выделяет как филиалы и представительства, так и просто обособленные подразделения. Согласно п. 1 ст. 83 НК РФ компания обязана поставить на учет каждое новое подразделение по месту его нахождения. Понятие обособленного подразделения можно найти в п. 2 ст. 11 НК РФ. Это отделение компании, фактическое местопребывание которого отличается от основного юридического адреса. Обособленное подразделение может быть образовано в другом регионе, городе или районе городского округа, то есть в другом муниципальном образовании. Одним из главных условий признания подразделения как обособленного выступает наличие в нем хотя бы одного стационарного рабочего места. При этом место должно быть организовано на срок больше 1 месяца (ст. 11 НК РФ).

В качестве примера можно привести такие структуры, имеющие подразделения, находящиеся в разных регионах страны и разных районах одного города, как:

- торговые розничные сети;

- банковские организации.

Обособленные подразделения могут быть разными и создаваться в силу разных причин. При этом регистрация по ГК РФ и НК РФ отличается. По ГК РФ регистрируются только филиалы или представительства, а по НК РФ — любое обособленное подразделение (по месту нахождения имущества, по месту установки ККМ). Для налоговой инспекции достаточно уведомления о том, что на ее территории находится, к примеру, ККМ или объект недвижимости. Это необходимо для контроля за налогообложением. Если ваше предприятие решило регистрировать обособленное подразделение по ГК РФ (как филиал или представительство), приготовьтесь к полномасштабной регистрации по всем правилам. И здесь вам понадобится подробная пошаговая инструкция по регистрации обособленного подразделения в 2019 году.

О том, возможно ли наличие обособленного подразделения у «упрощенца», читайте в статье «Открываем обособленное подразделение при УСН».

Пакет документов для регистрации

Итак, компанией было принято решение о создании обособленного подразделения. Прежде чем его зарегистрировать, ей нужно будет подготовить пакет определенных документов.

На этом этапе действия организации заключаются в следующем:

- Решение о создании обособленного подразделения выносит орган управления предприятием — совет директоров, наблюдательный совет, собрание акционеров.

- На основании этого решения органа управления, представленного в виде протокола, издается приказ о создании подразделения.

В приказе должно быть отражено:

- название нового подразделения;

- основание для его создания, например, протокол общего собрания акционеров (номер и дата);

- местонахождение подразделения;

- руководитель, который назначается и снимается с должности решением органа управления головного предприятия, например, решением наблюдательного совета, общего собрания акционеров;

- в какой срок подразделение должно быть поставлено на учет.

Документ подписывается руководителем головной компании.

- На основании приказа разрабатывается внутренний локальный акт — Положение об обособленном подразделении (филиале или представительстве). Оно закрепляет:

- степень правоспособности и полномочия нового подразделения;

- виды деятельности;

- функции;

- структуру управленческого аппарата;

- другие аспекты, которые касаются деятельности и действий подразделения.

- Также приказ является основанием для внесения изменений в учредительные документы, если речь идет о филиале или представительстве. Их можно оформить в виде:

- отдельного документа, который прилагается к действующему уставу либо учредительному договору, например, изменения № 1;

- новой редакции учредительного документа.

После того как необходимая документация была собрана, переходим к следующему этапу.

Регистрация обособленного подразделения в 2019 году: пошаговая инструкция

На юридическое лицо возложена обязанность сообщить о создании обособленного подразделения в налоговую инспекцию в течение месяца после принятия решения об этом, например после даты протокола общего собрания акционеров. Согласно п. 3 ст. 83 НК РФ новое подразделение предприятия должно пройти процедуру постановки на налоговый учет и включения в ЕГРЮЛ.

Регистрацию обособленного подразделения проводят налоговые органы. Для этого предприятию необходимо обратиться в ту налоговую инспекцию, в ведении которой будет находиться подразделение по территориальному признаку (муниципальному образованию).

Для регистрации филиала или представительства в налоговые органы необходимо подать документы по следующему перечню:

- копия решения органа управления о создании обособленного подразделения;

- копия утвержденного положения об обособленном подразделении;

- копия учредительной документации и ее изменений (отдельным документом или в виде новой редакции);

- копия свидетельства о государственной регистрации главного предприятия;

- копия приказов о назначении на должности руководителя и главного бухгалтера нового подразделения;

- копия платежного поручения или банковской выписки об оплате пошлины за государственную регистрацию, заверенную печатью и подписью руководителя кредитной организации;

На нашем сайте вы можете скачать образец платежного поручения для уплаты госпошлины «Платежное поручение на уплату госпошлины – образец 2018-2019».

- выписка из ЕГРЮЛ для головной компании;

- заявление о регистрации изменений по формам Р13001 (для изменений в уставе) и Р13002 (для изменений в ЕГРЮЛ).

Для прочих обособленных подразделений специального пакета документов не требуется. Согласно приказу ФНС от 09.06.2011 № ММВ-7-6-36@ достаточно представить в налоговый орган сообщение по форме С-09-3-1.

Все копии должны быть заверены в нотариальном порядке. Если обособленное подразделение будет вести свою деятельность в арендованном помещении, то необходимо наличие копии договора аренды площади. Документы можно подать и в электронной форме по соответствующим каналам связи в виде сканов. В этом случае они будут заверены электронной цифровой подписью.

Регистрация проводится налоговым органом в течение 5 дней со дня фактической подачи пакета документов или поступления на сервер через электронный документооборот. В качестве документа, подтверждающего постановку на учет подразделения, выступает соответствующее уведомление.

При регистрации обособленному подразделению не присваивается ИНН, а только код причины постановки (КПП). В своей документации подразделение будет применять ИНН головной компании. При этом оно не является самостоятельным юридическим лицом.

Заявление на регистрацию иного обособленного подразделения по форме С-09-3-1

Само заявление представляет собой бланк на 1 листе. С его заполнением у предприятия не должно возникнуть сложностей.

В заявлении указываются:

- ИНН/КПП головной компании;

- ее полное наименование;

- код налоговой инспекции;

- ОГРН головного предприятия;

- количество новых подразделений;

- Ф. И. О. руководителя компании, его ИНН;

- контактные сведения (телефон, адрес электронной почты);

- круглая печать предприятия.

Если заявление подается не лично руководителем, а представителем, то в документе заполняются его данные. При этом его полномочия должны быть подтверждены документально. Обычно для этих целей применяется типовая форма доверенности.

Заявление подается в 2 экземплярах. Можно также в качестве второго экземпляра предоставить копию заявления. Это необходимо для отметки на нем о дате принятия специалистом налоговой инспекции.

Бухгалтерский учет в филиале и представительстве

Обособленное подразделение осуществляет деятельность в соответствии с целями и задачами головной компании. Функции, виды деятельности, уровень правоспособности и полномочий определяются головной организацией и закрепляются в положении об обособленном подразделении. В т. ч. и ведение бухгалтерского учета возможно в двух вариантах.

- Вариант 1: подразделение не имеет собственного баланса.

В этом случае отделение не имеет собственного бухгалтерского отдела и расчетного счета. Все расчеты с контрагентами, в том числе с персоналом по заработной плате, осуществляет бухгалтерия головного офиса. При этом подразделение имеет право выписывать, к примеру, товарно-сопроводительные документы, но приниматься к учету они будут в головной бухгалтерии.

- Вариант 2: подразделение находится на самостоятельном балансе.

Этот вариант предполагает создание бухгалтерской службы и ведение учета внутри подразделения. Оно имеет расчетный счет в кредитной организации и расчеты с контрагентами может осуществлять самостоятельно. Данные из бухгалтерской отчетности подразделения учитываются в общем своде по предприятию. Обособленное подразделение осуществляет учет по правилам учетной политики головной компании.

Как правильно составить учетную политику для своего предприятия, вы узнаете из нашего материала «Как составить учетную политику организации (2019)?».

Закрытие обособленного подразделения в 2019 году: пошаговая инструкция

Порядок закрытия филиала или представительства отличается от закрытия иного обособленного подразделения. Согласно подп. 3.1 п. 2 ст. 23 НК РФ предприятие обязано уведомить налоговый орган о закрытии филиала, представительства или иного обособленного подразделения в течение 3 дней со дня прекращения деятельности.

Порядок закрытия филиала и представительства похож на порядок открытия. Такие обособленные подразделения снимаются с налогового учета с полным пакетом документов: заверенная копия распорядительного документа о закрытии подразделения (например, протокол собрания совета директоров), изменения в устав и ЕГРЮЛ, заявление по форме Р13002.

Для закрытия иного обособленного подразделения достаточно подать в налоговый орган заявление по форме С-09-3-2, в котором указываются:

- ИНН и КПП головной организации;

- полное наименование;

- код налогового органа;

- ОГРН головной организации;

- количество закрывающихся подразделений;

- Ф. И. О. руководителя предприятия, его личный ИНН;

- контактные сведения (номер телефона, адрес электронной почты);

- печать предприятия.

При этом заявления на постановку и снятие с учета подразделения практически идентичны. Отличие состоит только в самом названии документа. Заявление также составляется в 2 экземплярах. Можно предоставить оригинал документа и его копию, на которой специалист налоговой инспекции проставит отметку о принятии.

Если закрываемое ОП было ответственным за централизованную уплату налога на прибыль, то помимо вышеуказанных документов в ФНС следует направить уведомления по форме 1 и 2.

Подробности см. здесь.

Итоги

Обособленное подразделение не является самостоятельным юридическим лицом. Решение о создании нового подразделения выносит орган управления предприятием. После этого предприятию необходимо обратиться в налоговый орган по месту нахождения подразделение и предоставить необходимый пакет документов в течение месяца после принятия решения (для филиала или представительства). Для регистрации иного обособленного подразделения по налоговому законодательству достаточно уведомить налоговую инспекцию в форме заявления.

После регистрации подразделение получает собственный КПП, а ИНН применяет относящийся к головной организации.

Порядок регистрации обособленного подразделения регламентируется существующими нормами. Одним из важнейших этапов в этом процессе является постановка на учет в налоговых органах. В результате регистрации новой структурной единице присваивается код причины постановки на учет. Рассмотрим правовые основы присвоения этого кода.

КПП в законодательстве

Согласно статье 83 Налогового кодекса , обособленные подразделения (далее ОП) подлежат постановке на налоговый контроль по месту нахождения каждого из них. При этом постановка производится самим ведомством на основании сообщения от предприятия об открытии ОП. Статья 23 НК РФ , помимо обязанности постановки на учет, устанавливает предприятию срок один месяц для регистрации ОП.

Согласно статье 55 Гражданского кодекса , ОП не является юридическим лицом. Это означает, что оно действует от имени руководителя предприятия по доверенности, наделяется имуществом компании и ему не присваивается ИНН. Но ему присваивается КПП. Это делается на основании Приказа ФНС России от 29.06.2012 N ММВ-7-6/435@ .

КПП обособленного подразделения: расшифровка

Сама по себе аббревиатура КПП расшифровывается, как «код причины постановки на учет». Он состоит из девяти арабских цифр, которые несут в себе информацию о зарегистрированной структурной единице.

Первые две цифры служат для обозначения субъекта Российской Федерации. Для обозначения межрегиональных инспекций используется значение «99». Оно используется при присвоении кода крупнейшим налогоплательщикам. Номер налоговой инспекции, которая поставила на учет ОП, зашифрован в третьем и четвертом символе. Следующие два знака служат для обозначения причины постановки. Оставшиеся три символа – порядковый номер ОП по конкретной причине постановки на учет в налоговой инспекции. То есть, сколько раз компания вставала на контроль по конкретной причине.

У некоторых компаний и подразделений цифровые значения могут совпадать. Это довольно частое и нормальное явление. Это означает, что в одной и той же инспекции зарегистрированы хозяйственные субъекты, учтенные по одинаковым основаниям.

В качестве примера рассмотрим код 775002001 абстрактного ОП. Из него следует, что ОП стоит на учете в Москве, регистрация произведена в отделении налоговой инспекции №50. Таким образом, первые четыре цифры являются кодом ИФНС. Рассматриваемая структура поставлена на учет по месту нахождения ОП. Последние три цифры говорят о том, что организация впервые учтена по причине регистрации ОП.

Как найти КПП обособленного подразделения?

Найти его можно при помощи специального сервиса на сайте Федеральной налоговой службы. Здесь имеется форма, в которую нужно ввести необходимые данные. Узнать КПП обособленного подразделения можно по ИНН или ОГРН, а также по наименованию юридического лица.

Если известно только наименование ОП, то его необходимо ввести в соответствующее поле, после этого появится таблица с подходящими под указанные критерии организациями. На этом этапе можно узнать КПП обособленного подразделения по адресу.

Где используется код причины постановки на учет?

КПП – это один из способов идентификации предприятия и его структурных единиц. Он традиционно используется в качестве одного из реквизитов при оформлении бланков, договоров, доверенностей и других документов. Кроме того, данный признак обособленного подразделения используется в счете-фактуре. Бланк счета-фактуры содержит поля для указания кода продавца и покупателя.

Согласно Письму Минфина России от 03.04.2012 N 03-07-09/32 , при осуществлении продажи через ОП, в счете-фактуре должен быть указан его КПП, а не цифровое обозначение основной организации. Это же правило относится и к приобретению товаров через ОП. При осуществлении таких сделок в счете-фактуре указывается ИНН организации, поскольку подразделениям не присваивается этот код.

No related posts.