Рефинансирование ипотеки право собственности

Содержание

- 1 Возможно ли перекредитование без права собственности на строящуюся квартиру?

- 2 Требования для заемщиков

- 3 Какие компании предоставляют?

- 4 Процедура оформления на этапе строительства дома

- 5 Когда возможен отказ?

- 6 Найти подходящий банк

- 7 Подать заявку

- 8 Собрать документы на недвижимость

- 9 Выкупить квартиру у старого банка

- 10 Снять и наложить обременение

- 11 Как изменились условия по кредиту

- 12 Понятие рефинансирования

- 13 Рефинансирование в банке-кредиторе

- 14 Рефинансирование в стороннем банке

- 15 Виды рефинансирования

- 16 Описание процедуры

- 17 Требования банка

В последнее время многими банками предоставляется такая услуга, как рефинансирование ипотечных кредитов по договорам долевого участия. Благодаря таким предложениям, многие люди, приобретающие жилую недвижимость на вторичном рынке, теперь могут без особых проблем выполнить такую процедуру.

Но те, кто приобрёл жильё, находящееся в стадии строительства, и не вступил пока в права собственности на него, задаются вопросом: существует ли возможность рефинансирования ипотеки по ДДУ?

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-46-18 . Это быстро и бесплатно !

Возможно ли перекредитование без права собственности на строящуюся квартиру?

Данный вопрос достаточно сложный, поскольку далеко не все банки нашей страны согласны предоставить такую услугу. И тому есть несколько существенных причин, из которых основные — две:

Рефинансируется кредит на жильё, которого, по сути, ещё не существует, и поэтому такое жильё нельзя использовать в качестве залогового. По крайней мере документально лицо, обращающееся в банк с просьбой о рефинансировании, владельцем этого жилого имущества не является.

Рефинансируется кредит на жильё, которого, по сути, ещё не существует, и поэтому такое жильё нельзя использовать в качестве залогового. По крайней мере документально лицо, обращающееся в банк с просьбой о рефинансировании, владельцем этого жилого имущества не является.- Если жильё строящееся, то оно, естественно, не подлежит фактической материальной оценке и поэтому банк не может определить, сможет ли он погасить кредитную задолженность путём продажи кредитуемого объекта в случае невыполнения заёмщиком своих обязанностей.

Однако, несмотря на эти и многие другие неудобства для банков, некоторые из них всё же идут на подобные шаги, предоставляя услуги по рефинансированию ипотечных кредитов по ДДУ. Зачастую это делается с целью заполучить свежих лояльных клиентов.

Требования для заемщиков

По состоянию на первую декаду 2018-го года в РФ существует несколько достаточно крупных банков, осуществляющих рефинансирование ипотечных кредитов по договорам долевого участия (то бишь без прав собственности на имущество, которое ещё только строится).

Стандартными требованиями, выдвигаемыми банками для рефинансирования такого жилищного имущества, в большинстве случаев, является следующее:

- имущество куплено по договору долевого участия (ДДУ);

- ипотечный срок более полугода;

- отсутствие реструктуризации;

- отсутствие каких бы то ни было задолженностей и просрочек.

В случае, кода банк соглашается предоставить услуги рефинансирования ипотеки на жилищное имущество без прав собственности у клиента, гарантией для банка выступает право, которое основано на договоре долевого участия: при подготовке и оформлении документации, а также выходе на сделку в ДДУ должен быть изменён банк.

Какие компании предоставляют?

Как уже упоминалось выше, далеко не все банки согласны идти на риски, связанные с рефинансированием ипотеки по договорам долевого участия. Однако существует несколько крупных российских финансовых компаний, которые предлагают своим клиентам подобную услугу. Рассмотрим, какие банки предоставляют возможность рефинансирования строящегося жилья.

Абсолютбанк

Отличие данного банковского учреждения от иных заключается в том, что у клиента есть возможность неким образом повлиять на величину процентной ставки в сторону её снижения.

Отличие данного банковского учреждения от иных заключается в том, что у клиента есть возможность неким образом повлиять на величину процентной ставки в сторону её снижения.

Абсолютбанк предлагает клиентам следующие условия:

- Процентная ставка — 10,3 процента годовых (при одноразовой уплате комиссии в размере 2-х процентов от кредитной суммы процентная ставка снижается до 10-ти процентов годовых).

- Срок кредитования — максимум 15 лет.

- Размер средств, выделяемых банком — до 21,25 миллиона рублей.

ВТБ 24

Являясь исключительно государственным банковским учреждением, ВТБ 24 у большинства населения вызывает ассоциации с надёжностью и гарантией. Оформление услуг рефинансирования в ВТБ 24 требует сбора минимального пакета документов. Не требуется также справка о доходах. Однако, в случае отсутствия последней, процентная ставка существенно возрастает.

Условия предоставления услуг по рефинансированию, предоставляемые ВТБ 24, таковы:

- Процентная ставка — 11 процентов в год.

- Срок кредитования — максимум 30 лет.

- Размер средств, выделяемых банком:

- для жителей Санкт-Петербурга и Москвы и их областей — до 30-ти миллионов рублей;

- для жителей городов миллионников — до 10 миллионов рублей;

- для остальных — до 10-ти миллионов рублей.

Сбербанк

Данный банк, клиентами которого, согласно статистике, является более 50-ти процентов населения РФ, предоставляет возможность рефинансирования ипотечных кредитов как посторонних банков, так и отделений самого Сбербанка. Причём, есть возможность объединения одновременно нескольких кредитных договоров.

Условия рефинансирования, предоставляемые Сбербанком выглядят следующим образом:

Условия рефинансирования, предоставляемые Сбербанком выглядят следующим образом:

- Процентная ставка — 10,9 процента в год.

- Срок кредитования — максимум 30 лет.

- Размер денежных средств, выделяемых банком клиенту — от одного миллиона рублей до 80-ти процентов оценочной стоимости кредитуемого жилья (в случае, если таковая оценка возможна).

Дополнительным условием для предоставления услуг по рефинансированию в Сбербанке является непременное страхование здоровья и жизни клиента.

Тинькофф

Благодаря тому, что Тинькофф позиционируется в качестве крупнейшего онлайн-банка, у него отсутствуют многие статьи расходов, относящиеся практически ко всем финансовым предложениям. Не является исключением и процентная ставка при рефинансировании.

Условия по данной услуге, предоставляемые банком Тинькофф, выглядят следующим образом:

- Процентная ставка — 9 процентов в год.

- Срок кредитования — максимум 25 лет.

- Размер средств, выделяемых банком — до 100 миллионов рублей.

Тот факт, что Тинькофф по своей сути является посредником между клиентом и другими банками, позволяет подать одну заявку одновременно в несколько различных банков и при этом клиент Тинькофф избавляется от необходимости лично посещать отделение каждого из них.

Процедура оформления на этапе строительства дома

Если первичный кредитор дал своё согласие, следующим шагом будет выбор нового банковского учреждения, предоставляющего наиболее выгодные условия перекредитования и подача туда соответствующего заявления.

При подаче такого заявления заёмщику необходимо предоставить новому кредитору определённый пакет документов. Состав данного пакета для каждого кредитора несколько разнится, однако такой пакет должен непременно включать в себя следующие документы:

Действующий договор кредитования.

Действующий договор кредитования.- Договор страхования. Если такового нет, то по условиям некоторых банковских учреждений, его необходимо заключить.

- Справка о величине остатка задолженности по ссуде.

- Справка об отсутствии просроченных задолженностей перед первичным кредитором.

- Документация о доходах и трудоустройстве заёмщика.

После подачи всей необходимой документации, вторичный потенциальный кредитор весьма и весьма тщательно проверит кредитную историю своего потенциального заёмщика, убедится в отсутствии неоплаченных штрафов, отсутствии судимостей и уточнит прочую необходимую кредитору информацию.

Если от вторичного кредитора получено согласие на предоставление соответствующих услуг, заёмщику нужно:

- Подписать 2 договора: один — на получение нового кредита, второй — на погашение старого (вторичный кредитор переведёт средства на счёт первичного).

- Следующим шагом нужно зафиксировать смену банковского учреждения — для этого необходимо обратиться в регистрационную палату.

После выполнения всех предусмотренных действий происходит процесс рефинансирования и заёмщик начинает платить по счетам уже нового банка-кредитора.

Когда возможен отказ?

Отказ от банка-кредитора можно получить в случае наличия судимостей, задолженностей перед иными банковскими учреждениями, а также в определённый промежуток времени, который наступает тогда, кода жильё уже построено, ключи от готовой квартиры уже получены и подписан акт о приёме-передаче, но вот свидетельство о предоставлении прав собственности на жильё ещё не получено.

Именно такие нюансы могут стать существенной причиной для отказа банка в рефинансировании ипотеки по ДДУ.

Из всего написанного выше, можно сделать логичный вывод: рефинансирование ипотеки по ДДУ является очень финансово выгодной операцией, благодаря которой есть возможность найти более выгодные предложения — вторичные кредиторы зачастую устанавливают процентные ставки, чем у первичных кредиторов (о том, насколько выгодно рефинансирование ипотеки и стоит ли его вообще делать, читайте тут).

Найти банк, готовый предоставить возможность выполнения такой операции, не просто, но возможно. При этом затраты времени и сил клиента оказываются минимальными.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему – позвоните прямо сейчас:

+7 (499) 938-46-18 (Москва)

+7 (812) 425-63-64 (Санкт-Петербург)

И сэкономить 2 700 000 рублей

В июле 2015 года я купила квартиру в ипотеку и обязалась выплачивать 14,75% годовых в течение 25 лет.

За два года я выплатила всего 20 тысяч рублей из основного долга и отдала банку целых 640 тысяч рублей процентов.

Чтобы платить меньше, я сделала рефинансирование: взяла в другом банке кредит по сниженной ставке и погасила за его счет ипотеку. Теперь я плачу 9,75% и экономлю 2 700 000 рублей. Расскажу, как у меня это получилось.

При рефинансировании я взаимодействовала с двумя банками. Чтобы не сбить вас с толку, я называю банк, в котором брала ипотеку, «старым» банком, а тот, в котором рефинансировала кредит, — «новым».

Что нужно, чтобы рефинансировать ипотеку

- Найти подходящий банк.

- Подать заявку на рефинансирование ипотечного кредита.

- Собрать документы.

- Погасить предыдущий долг и выкупить квартиру.

- Снять и наложить обременение на квартиру.

Это долгий процесс, но если все делать по плану, то уже через пару месяцев можно будет платить меньше.

Найти подходящий банк

У меня была цель снизить ставку по ипотеке минимум на 2 процентных пункта. Срок я хотела оставить прежним, чтобы уменьшить ежемесячный платеж.

Подходящий банк искала в интернете. Открывала сайты, переходила в разделы с рефинансированием ипотеки и сравнивала размеры, сроки и валюту кредита.

Чтобы привлечь клиентов, банки пишут «от 9,25%», «от 10%», «от 10,5%». На практике оказалось, что кредит по такой ставке дадут только тем, кто просит мало, вернет быстро, получает зарплату на карту этого же банка, а еще застрахует жизнь и квартиру. Я не соответствовала этим требованиям, и никаких супервыгодных ставок мне не дали.

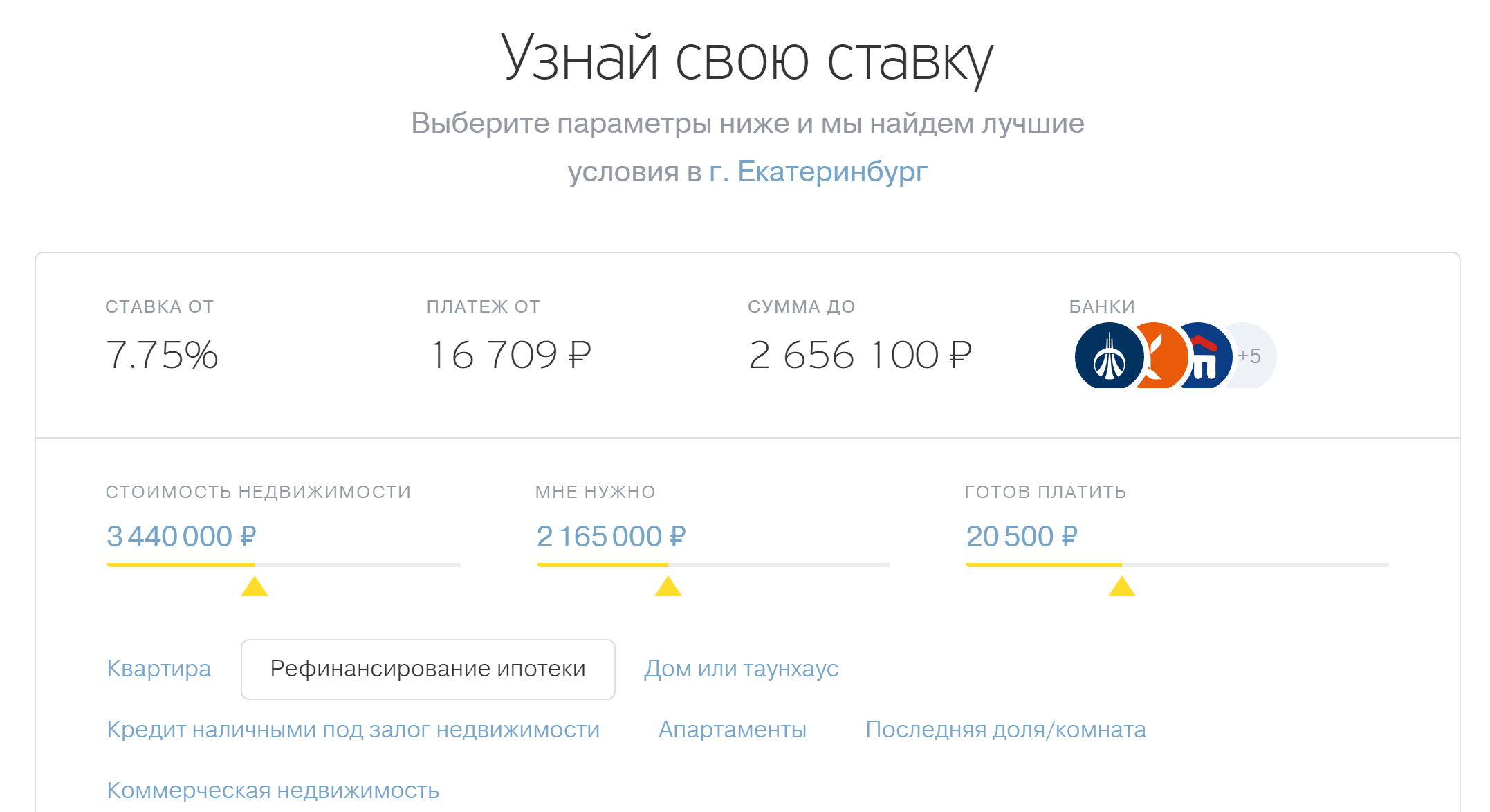

Узнать примерную ставку для моих условий я смогла с помощью ипотечного калькулятора. Такой есть на сайте почти каждого банка.

Условия одного из банков меня устроили: от меня требовали подтвердить доход справкой 2- НДФЛ и застраховать жизнь, а взамен я могла получить ипотеку под 9,75% вместо нынешних 14,75%.

Чтобы узнать примерную ставку рефинансирования, надо указать стоимость недвижимости, необходимую сумму кредита и удобный ежемесячный платеж

Чтобы узнать примерную ставку рефинансирования, надо указать стоимость недвижимости, необходимую сумму кредита и удобный ежемесячный платеж

Подать заявку

Заявка на рефинансирование ипотеки — это резюме заемщика. Банк как бы знакомится с клиентом, оценивает его доход и кредитную историю и решает, дать в долг или нет.

Правильно заполненная заявка — это 80% успеха. Важно было подтвердить, что я соответствую требованиям банка, способна выплатить кредит и в целом надежный клиент.

В отличие от обычной ипотеки при рефинансировании новый банк еще проверяет, как я выполняла обязательства перед старым банком. Если бы были просрочки по платежам или несвоевременные выплаты страховки, мне бы отказали.

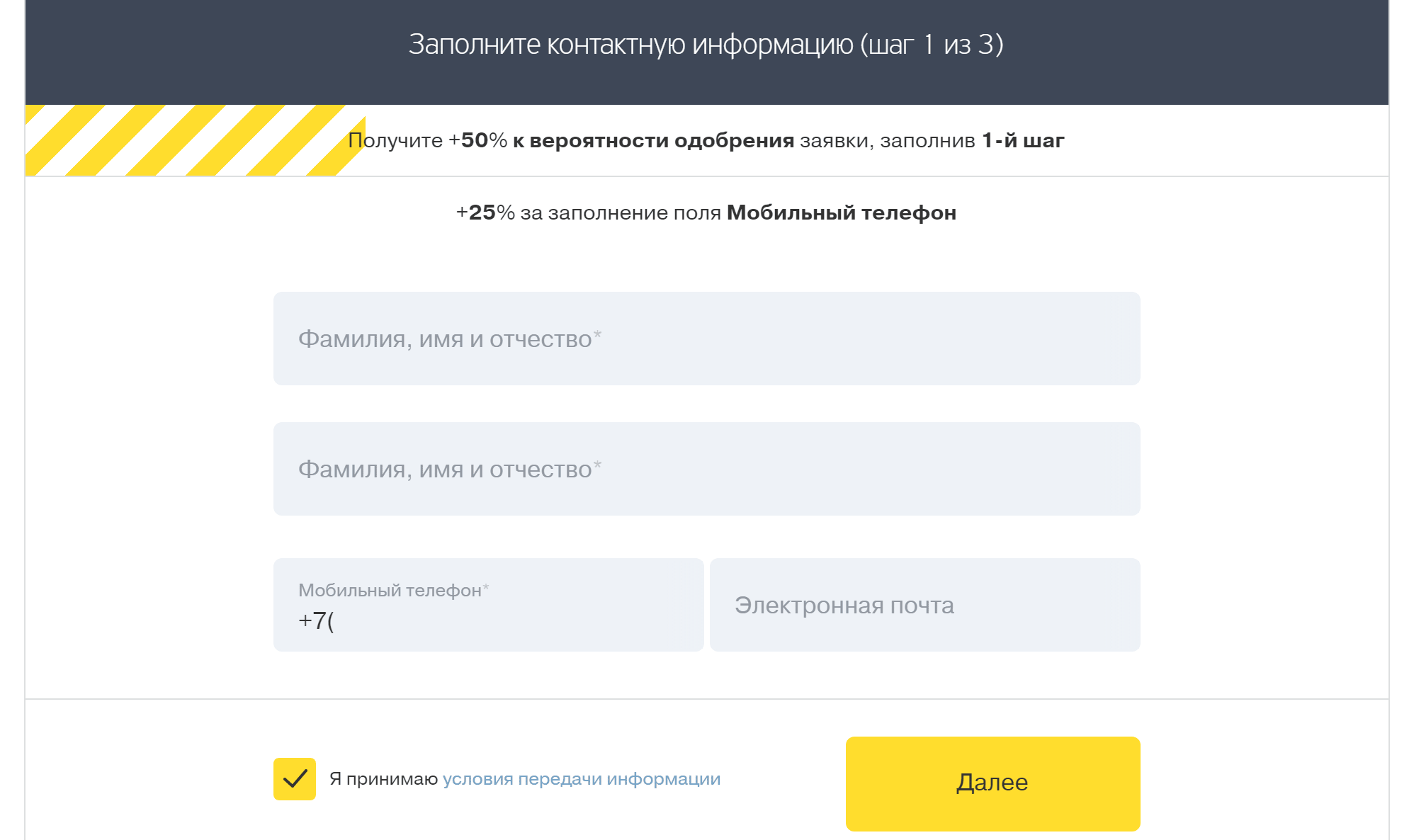

В заявке я указала основные данные: ФИО, номер мобильного телефона, электронную почту

В заявке я указала основные данные: ФИО, номер мобильного телефона, электронную почту

Банк попросил прислать копии документов для проверки:

- Паспорт.

- СНИЛС .

- Трудовую книжку.

- Справку 2- НДФЛ .

- Кредитный договор со старым банком.

- График платежей.

- Справку об остатке ссудной задолженности.

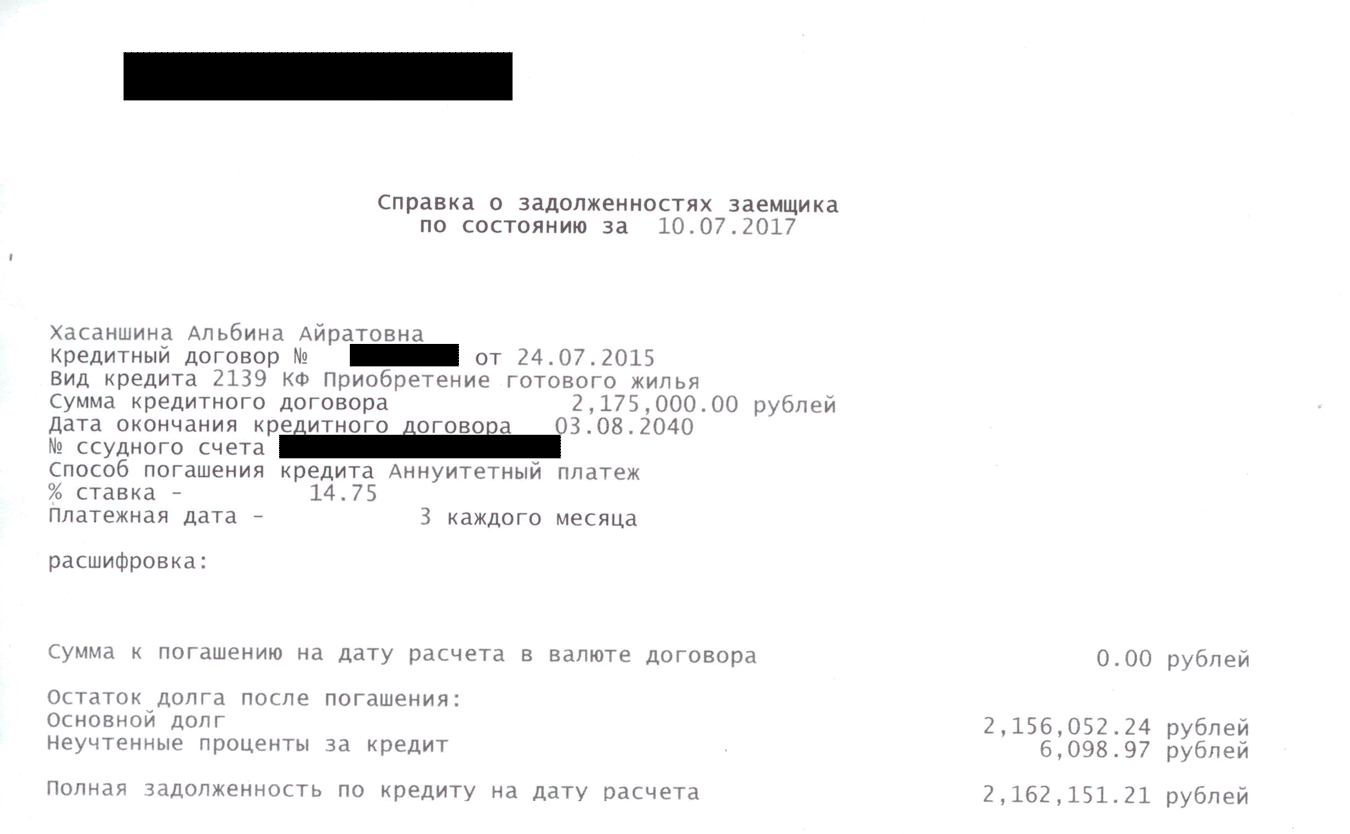

Справку об остатке ссудной задолженности мне выдали за две минуты в офисе старого банка

Справку об остатке ссудной задолженности мне выдали за две минуты в офисе старого банка

Через восемь дней мне позвонили из службы проверки заемщиков и задали уточняющие вопросы: где и кем я работаю, какой у меня стаж и зарплата, попросили номер телефона моего руководителя или отдела кадров.

Так банк проверил достоверность информации и убедился, что у меня хватит зарплаты и что в ближайшее время я не попаду под сокращение. На следующий день мне одобрили кредит.

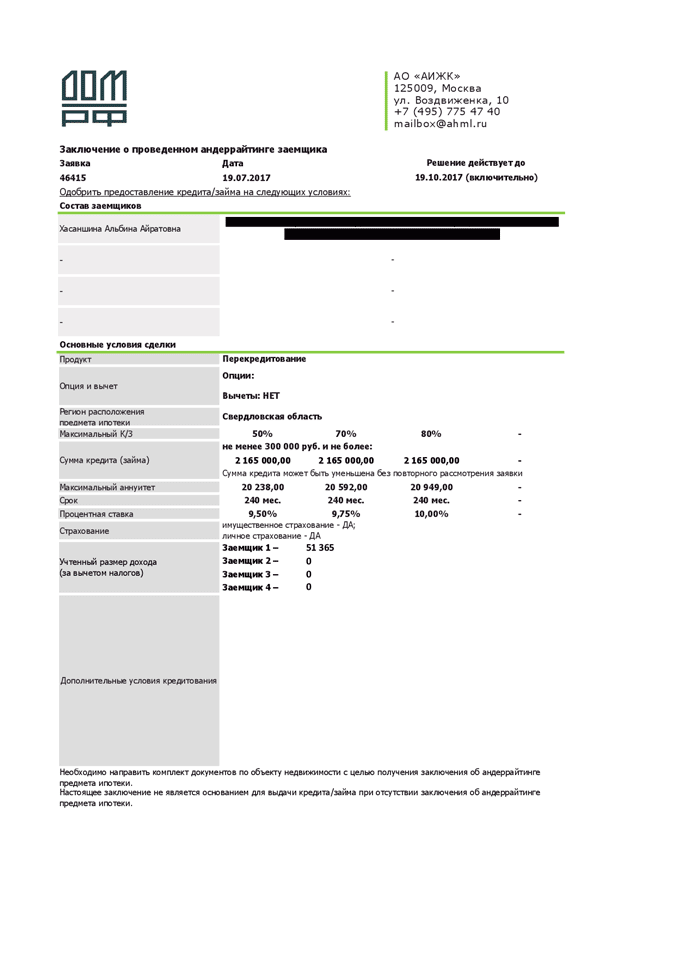

Заключение об одобрении кредита. У банка я попросила 65% стоимости квартиры под 9,75% годовых

Заключение об одобрении кредита. У банка я попросила 65% стоимости квартиры под 9,75% годовых

Собрать документы на недвижимость

Документы на недвижимость нужны, чтобы банк проверил квартиру, которую берет в залог. Банк интересует, не занижена ли стоимость квартиры, не рухнут ли стены дома через неделю и действительно ли это квартира клиента.

Когда я просто брала ипотеку, эти документы предоставил банку продавец квартиры. При рефинансировании это моя обязанность.

Чтобы доказать ценность квартиры, я заказала ее оценку. Обратилась в компанию, которую посоветовал банк. Оценщик сфотографировал комнаты, подъезд и двор. За услугу я заплатила 2500 рублей. Отчет готовили два дня.

Пока готовили отчет, я собрала остальные документы:

- Договор купли-продажи квартиры.

- Свидетельство о собственности.

- Кадастровый паспорт.

- Кредитный договор.

- График платежей.

- Договор страхования и квитанцию об оплате страховой премии.

- Справку Ф40 из паспортного стола.

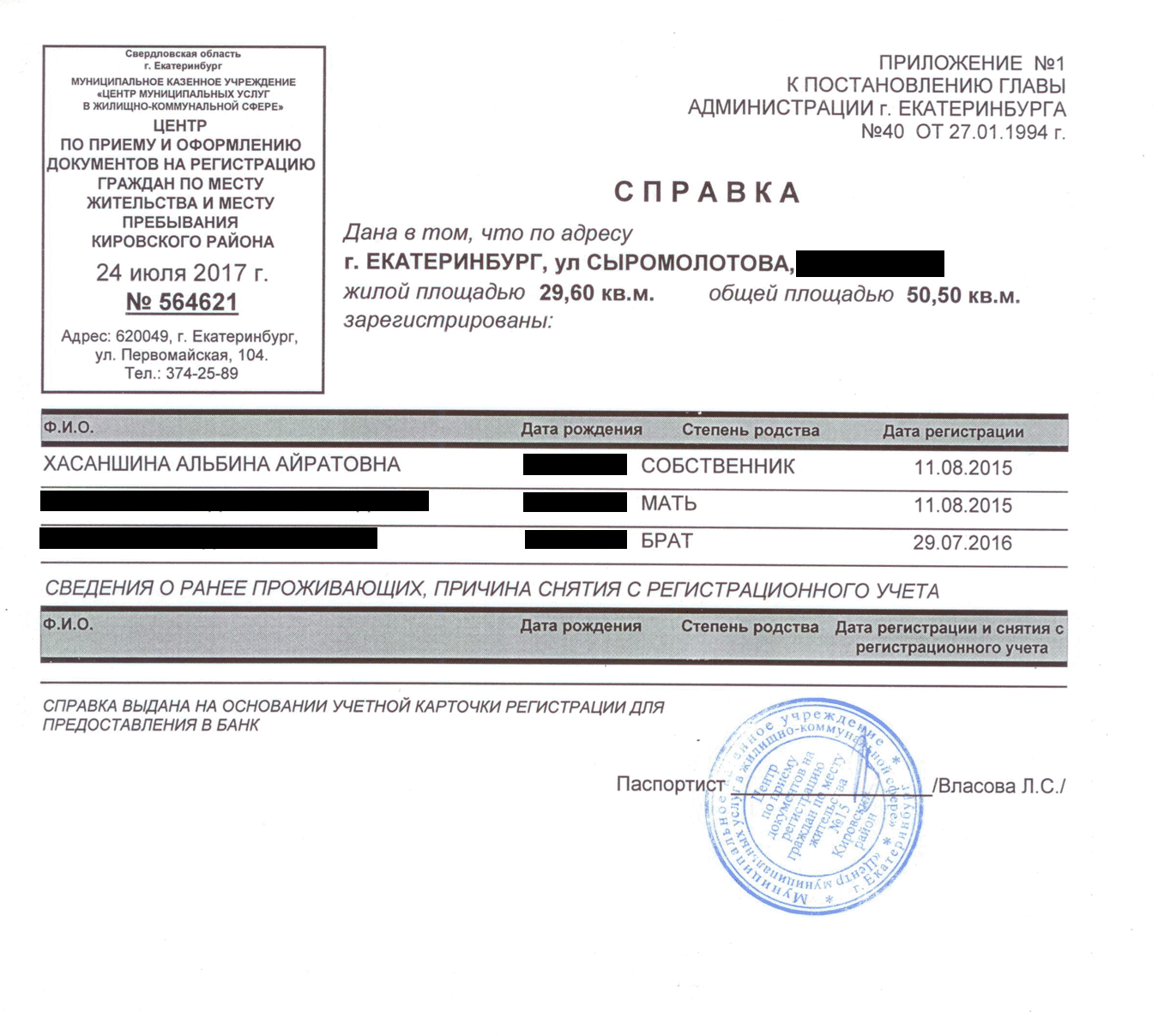

- Справку об отсутствии задолженности по коммунальным платежам из расчетного центра.

- Справку об остатке ссудной задолженности.

Чаще всего расходы на рефинансирование достигают 35—50 тысяч рублей. Они идут на сбор документов, переоформление кредита и страховки, оплату государственных пошлин. Мне повезло со страховкой: как раз заканчивалось действие предыдущего договора и я просто заключила новый. Часть документов на квартиру находилась дома, а недостающие мне бесплатно выдали в старом банке, паспортном столе и расчетном центре.

В справке по форме № 40 написано, кто прописан в квартире. Паспортист выдал мне ее за пять минут

В справке по форме № 40 написано, кто прописан в квартире. Паспортист выдал мне ее за пять минут

Выкупить квартиру у старого банка

Проверив квартиру, новый банк приготовился выкупить ее у старого. На этом этапе происходит само рефинансирование: клиент подписывает документы по свежему кредиту, а новый банк погашает долг перед старым банком.

Я пришла в новый банк и подписала документы. Потом сообщила старому банку, что хочу выкупить у них квартиру, и уточнила свою задолженность, затем передала реквизиты для зачисления в новый банк.

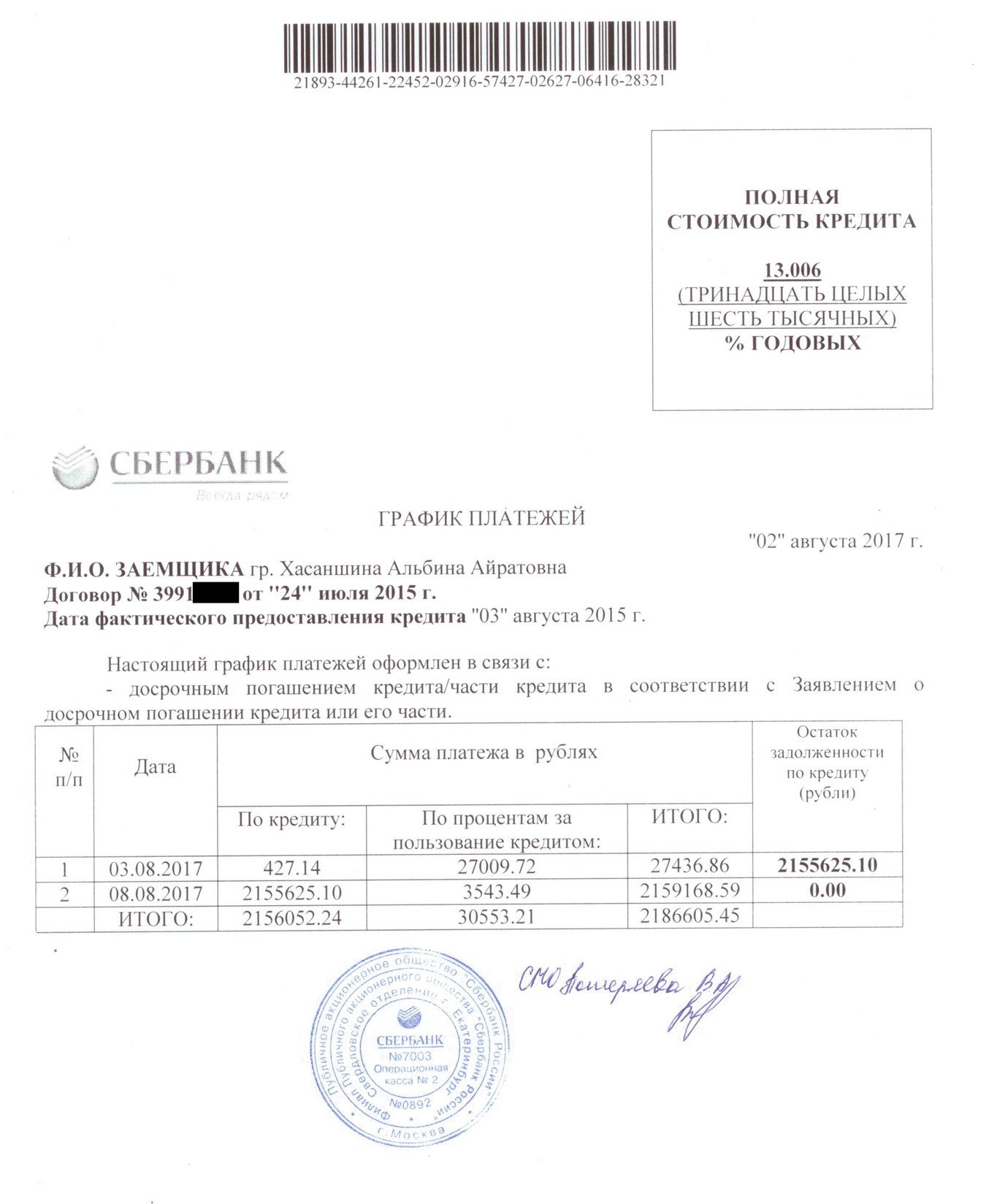

Пока я собирала документы, старый банк продолжал ежедневно начислять проценты по ипотеке. 8 августа, в день полного досрочного погашения, по кредиту вместе с процентами набежало 2 159 168 рублей 59 копеек. У нового банка я просила только 2 155 625 рублей 10 копеек. Разницу 3543,49 Р пришлось доплатить самой.

Остаток по процентам заемщик может узнать в офисе банка

Остаток по процентам заемщик может узнать в офисе банка

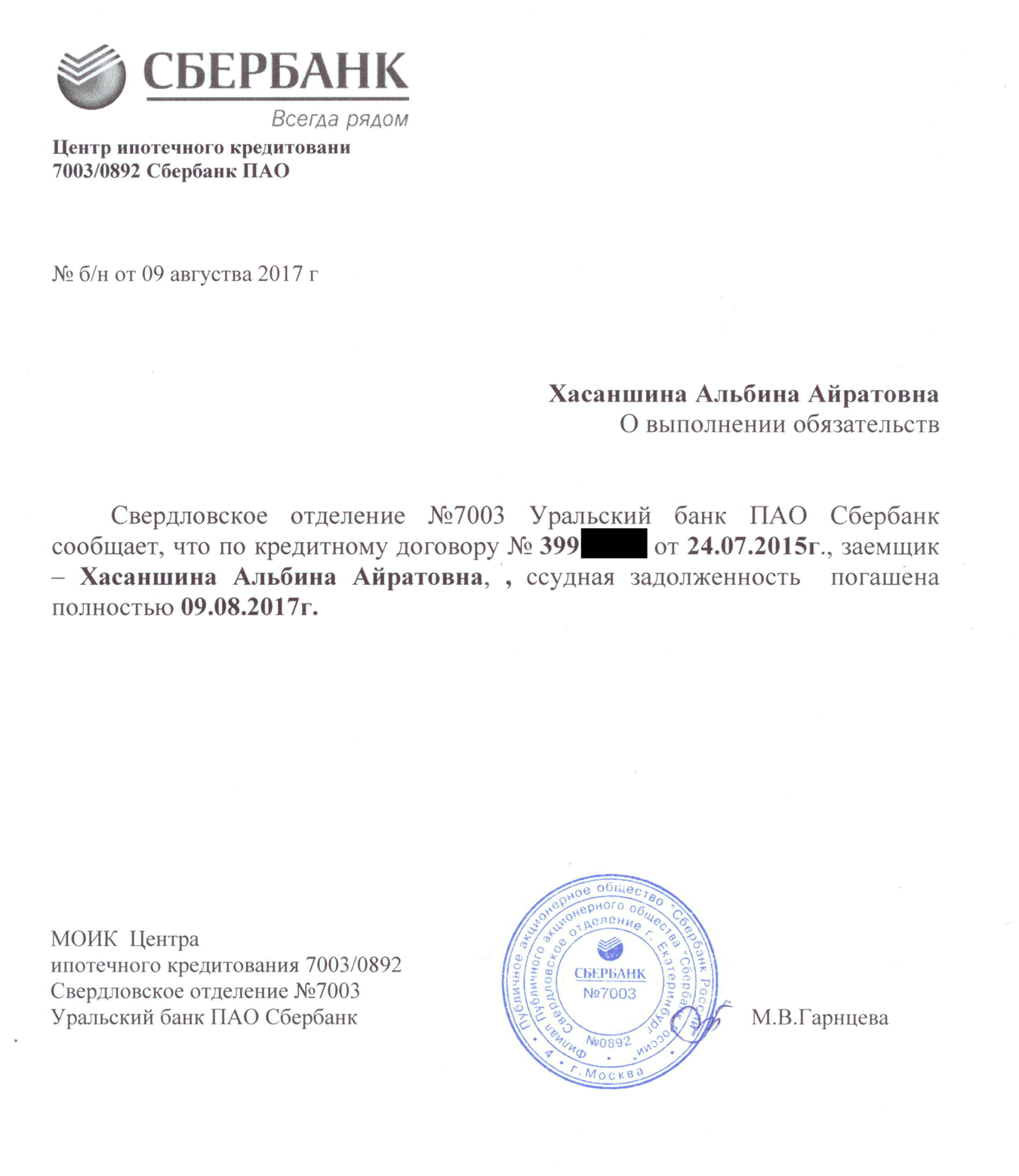

Я не знала, что эти деньги надо класть на специальный счет, и положила их на карту, с которой банк списывал платежи по ипотеке. 8 августа банк увидел, что денег на специальном счете не хватает, и не провел досрочное погашение. За 24 часа банк начислил мне еще 708 рублей процентов. Утром 9 августа я пришла в офис банка, перевела недостающую сумму и погасила ипотеку.

Справка о досрочном погашении нужна, если старый банк по забывчивости опять потребует денег

Справка о досрочном погашении нужна, если старый банк по забывчивости опять потребует денег

Снять и наложить обременение

При ипотеке квартира считается моей собственностью с обременением. Я могу жить в ней, делать текущий и капитальный ремонт. Однако сделать перепланировку, сдать в аренду, подарить другому человеку или продать без письменного согласия банка нельзя. Это и есть обременение, или залог.

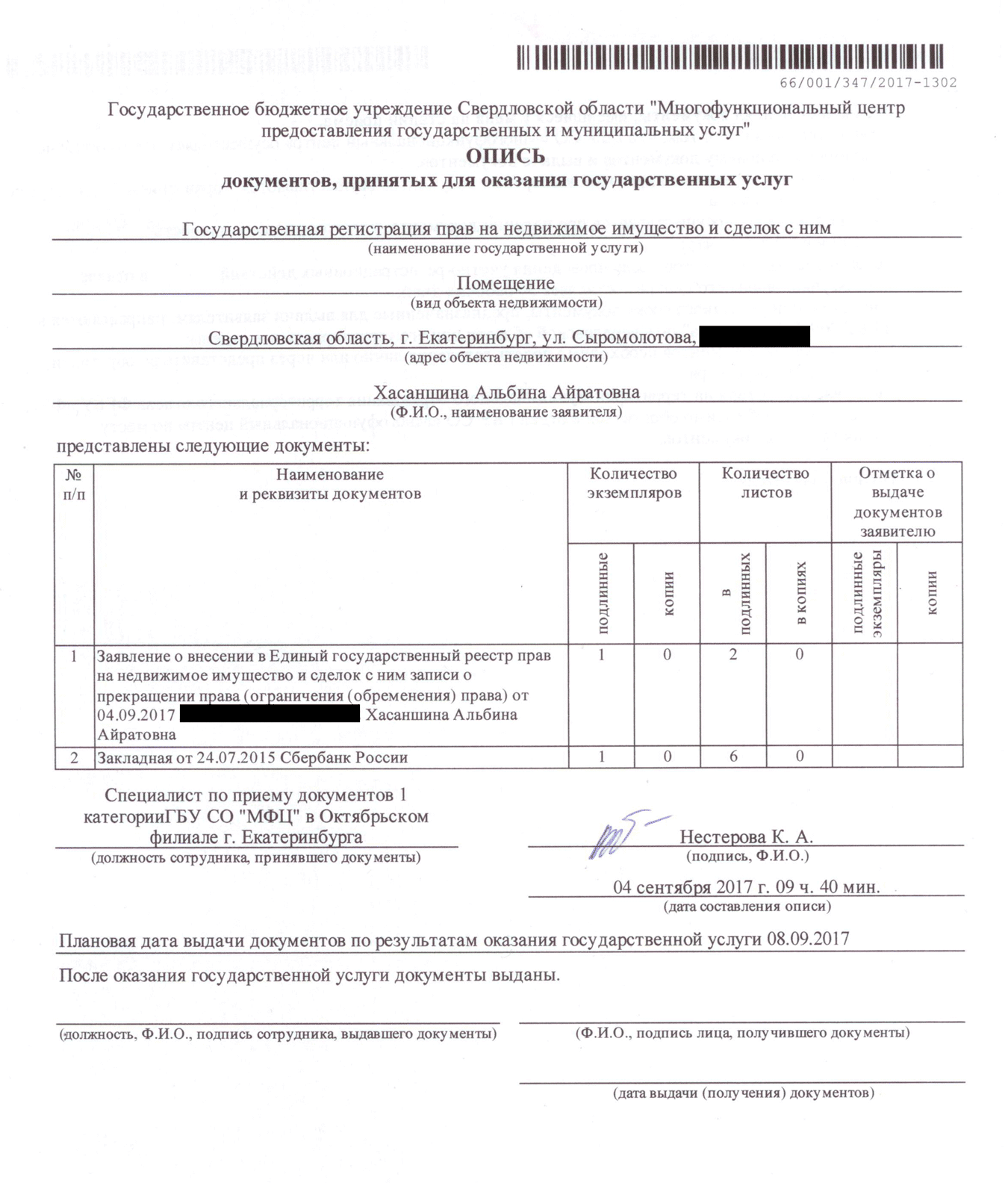

Мне нужно было забрать квартиру из залога у старого банка и передать в залог новому. В старый банк я написала заявление с просьбой выдать закладную с отметкой об исполнении обязательств. Пока закладная не перешла от старого банка к новому, кредит является необеспеченным и по нему может действовать повышенная процентная ставка. Таким образом банк стимулирует заемщика быстрее решить вопрос с документами. Обычно банк готовит закладную месяц, но я получила документ через две недели.

Вместе со специалистом из нового банка я пошла в МФЦ , показала закладную с отметкой и написала два заявления: на снятие обременения и наложение нового обременения. Предоставила сведения о квартире и заплатила госпошлину 500 рублей. Через неделю квартира перешла в залог новому банку.

Чтобы забрать квартиру из залога у старого банка, я написала заявление на снятие обременения и предоставила закладную с с отметкой об исполнении обязательств

Чтобы забрать квартиру из залога у старого банка, я написала заявление на снятие обременения и предоставила закладную с с отметкой об исполнении обязательств  Чтобы передать квартиру в залог новому банку, я предоставила в МФЦ документы по списку

Чтобы передать квартиру в залог новому банку, я предоставила в МФЦ документы по списку

Как изменились условия по кредиту

Я рефинансировала ипотеку за два месяца. Если не считать плановых ежемесячных платежей и страхового взноса, на оформление документов потратила 7250 рублей — расходы пошли на оценку квартиры, оплату госпошлины в МФЦ , разницы между запрашиваемой суммой и суммой, необходимой для досрочного погашения, процентов. По сравнению с выгодой, которую я получаю от рефинансирования, это копейки.

С ростом популярности ипотечного кредитования предложение по рефинансированию ипотеки также стало пользоваться повышенным спросом. Данная услуга может быть использована всеми заемщиками, купившими на кредитные средства жилье на вторичном рынке недвижимости или в строящемся доме.

В силу различных обстоятельств финансовое состояние владельца ипотечной квартиры может ухудшиться, что грозит образованием просрочек и большими материальными затруднениями. Избежать подобной проблемы поможет переоформление ипотечного займа на другой кредит в том же банке или сторонней финансовой организации на более комфортных для погашения долга условиях. С помощью рефинансирования ипотеки у заемщиков появляется возможность значительно сократить сумму переплаты за использование заемных средств.

Чтобы воспользоваться услугой по переоформлению, достаточно обратиться к сотрудникам банка, или отправить онлайн-заявку через официальный интернет-ресурс кредитной организации, предварительно рассчитав платежи с помощью ипотечного онлайн-калькулятора. Обратиться можно одновременно в несколько банков для поиска наиболее подходящего предложения.

Понятие рефинансирования

Рефинансирование ипотеки предполагает новое оформление займа, целевым назначением которого является полное погашение действующей кредитной линии на более подходящих заемщику условиях.

Рефинансирование ипотеки предполагает новое оформление займа, целевым назначением которого является полное погашение действующей кредитной линии на более подходящих заемщику условиях.

Помимо данного термина многими финансовыми структурами используется понятие «перекредитование», что более ясно раскрывает суть рефинансирования.

Предмет пересмотра

Обращаясь за переоформлением, клиент вправе ожидать улучшения следующих условий по кредиту:

- Величина ежемесячного взноса;

- Процентная ставка;

- Изменение валюты по кредиту;

- Срок действия договора.

Рефинансировать ипотеку можно не только в банке, изначально выдавшем кредит, но и в другой финансовой организации. В случае смены банка, необходимо переоформить залоговую недвижимость, так как после переоформления права на залоговое обеспечение переходят новому кредитору.

Рефинансирование в банке-кредиторе

Следует отличать рефинансирование от перезайма, при котором полученные средства идут на погашение текущих платежей по действующему ипотечному договору. Если в случае перезайма в итоге у заемщика образуется несколько финансовых обязательств, то при рефинансировании заемщик улучшает условия путем пересмотра одного из показателей ипотечного договора.

Следует отличать рефинансирование от перезайма, при котором полученные средства идут на погашение текущих платежей по действующему ипотечному договору. Если в случае перезайма в итоге у заемщика образуется несколько финансовых обязательств, то при рефинансировании заемщик улучшает условия путем пересмотра одного из показателей ипотечного договора.

Обращаться за рефинансированием ипотеки могут владельцы ипотечного жилья при появлении финансовых затруднений, возникших по веским причинам и ведущим к нарушению графика внесения платежей. Кредитное учреждение в большинстве случаев идет навстречу своим заемщикам, так как данный вариант обслуживания долга позволяет урегулировать процесс погашения путем пересмотра графика платежей.

При наличии в кредитном портфеле организации программ с более комфортными условиями погашения, рекомендуется обратиться в свой банк, с просьбой о пересмотре условий кредитования. При наличии уважительных причин и выявления ухудшения платежеспособности клиента, банк, скорее всего, позволит рефинансировать ипотеку.

Если же финансовое учреждение откажет в пересмотре, клиент может обратиться в другой банк и перейти на дальнейшее обслуживание к новому кредитору на взаимовыгодных условиях.

Рефинансирование в стороннем банке

Как правило, кредитор заинтересован в сохранении финансовых отношений с владельцем ипотечной собственности, так как это позволяет получать материальную выгоду даже после пересмотра условий договора. Рефинансирование для другого банка также сулит выгоду в виде процентов за предоставление кредитной линии, по которому залоговым обеспечением станет квартира или дом, приобретенная на кредитные средства.

Как правило, кредитор заинтересован в сохранении финансовых отношений с владельцем ипотечной собственности, так как это позволяет получать материальную выгоду даже после пересмотра условий договора. Рефинансирование для другого банка также сулит выгоду в виде процентов за предоставление кредитной линии, по которому залоговым обеспечением станет квартира или дом, приобретенная на кредитные средства.

Таким образом, выгоду от рефинансирования получают и заемщик, и банк-кредитор.

Для клиента рефинансирование ипотеки означает:

- Снижение ежемесячного финансового бремени.

- Уменьшение итоговой суммы переплаты по кредиту.

Для банка переоформление обязательств позволяет:

- Сохранить клиента и выгоду, получаемую в виде процентной ставки по кредиту.

- Урегулировать проблему регулярного погашения платежей на новый период кредитования.

Виды рефинансирования

Чистое рефинансирование

Чистое рефинансирование

Данный вид банковской услуги предполагает стандартную процедуру пересмотра условий по договору и переоформлению текущих финансовых обязательств на взаимовыгодных условиях.

На деле процедура чистого перекредитования ипотеки со сменой кредитора выглядит следующим образом:

- Первый банк получает полное возмещение по ипотечному долгу за счет средств второго банка с возможной передачей закладной на обеспечение.

- Второй кредитор рефинансирует ипотеку и привлекает нового клиента с гарантированным получением дохода в виде процентной ставки по рефинансированию.

- Заемщик переходит на обслуживание в новую финансовую структуру на доступных условиях, отвечающих его текущей платежеспособности.

Последующая ипотека

Согласно условиям данного вида рефинансирования, на уже находящуюся в залоге недвижимость оформляется повторный залог с передачей права другому кредитору. Финансовая организация, изначально выдавшая кредит, только оповещается о повторном залоге, в то время как новый кредитор должен дать свое согласие на переоформление залога.

Если заемщик не оплачивает вовремя ежемесячные взносы или полностью прекращает оплату, ипотечное жилье подлежит продаже в счет уплаты долга как залоговое обеспечение. При последующей ипотеке средства, вырученные из продажи собственности, идут в первую очередь на погашение долга первому кредитору, в то время, как долг второму кредитодателю гасится по остаточному принципу.

Данный вариант менее всего выгоден банку, оформившему последующую ипотеку, поэтому на практике встречается довольно редко.

Ипотека с отлагательным условием

В случае оформления займа с отлагательным условием клиент может перекредитоваться по ипотеке с обязательством предоставить залог в течение определенного периода времени, например, 120 дней после заключения договора. Рефинансируя займ, изначальные кредитные обязательства гасятся, а с квартиры снимается обременение в качестве залога. После этого, квартира вновь передается в залоговое обеспечение по уже новым кредитным обязательствам.

Описание процедуры

Банки с осторожностью подходят к процессу рефинансирования ипотеки, так как данная программа связана с высокой степенью риска, ведь, чаще всего, за перекредитованием обращаются в случае ухудшения платежеспособности. По этой причине банки, рефинансирующие ипотеку, с особой тщательностью проверят надежность клиента и его уровень доходов.

Требования банка

Клиент, собирающийся рефинансировать ипотеку, должен быть готов к тому, что банк предпримет ряд мер, обеспечивающих финансовую безопасность предстоящей сделки:

Клиент, собирающийся рефинансировать ипотеку, должен быть готов к тому, что банк предпримет ряд мер, обеспечивающих финансовую безопасность предстоящей сделки:

- Проверит кредитную историю.

- Запросит доказательства платежеспособности.

- Обяжет провести экспертную оценку недвижимости и оформить страховой полис.

Если при изучении кредитной истории у кредитора появятся малейшие сомнения относительно добросовестности плательщика и его финансовых возможностях, в рефинансировании будет отказано. Банку, рефинансировавшему ипотеку, клиент предъявляет подтверждения в отсутствии просрочек по кредитным платежам, а также готовит полный пакет документов на оформление.

Данный вид банковской услуги доступен только для заемщиков, заключивших ипотечный договор не менее, чем за 20 месяцев до обращения за перекредитованием.

Документы

Для переоформления в стороннем банке потребуется собрать перечень документов, соответствующий требованиям при подписании ипотеки:

- Гражданские паспорта заемщика/созаемщика/поручителей.

- Документы, подтверждающие доходы обратившихся и их трудовую занятость.

- Правоустанавливающие документы на собственность.

- Текущий договор с приложением графика платежей и документы, подтверждающие оплату ежемесячных платежей, сумму остатка по долгу.

В случае финансовых затруднений и ухудшения материального положения заемщики могут обратиться в кредитную организацию за рефинансированием ипотеки. Важно своевременно уведомить банк о возникших сложностях с оплатой текущих кредитных обязательств, так как это позволит с наибольшей степенью вероятности избежать штрафных санкций за просрочку платежей, а также сохранить положительную кредитную историю на будущее.

No related posts.