Счет фактура на аванс образец заполнения 2018

Содержание

- 1 Бланк счет фактуры на аванс

- 2 Другие документы по НДС

- 3 Когда выписывается счет-фактура на аванс

- 4 Проводки при получении аванса у продавца

- 5 Проводки при перечислении аванса у покупателя

- 6 Порядок заполнения авансового счета-фактуры

- 7 Как отражается счет-фактура в книге покупок

- 8 Как отражается счет-фактура в книге продаж

Перечень обязательных реквизитов для тех счетов-фактур, которые выставлены при реализации товаров (работ, услуг), и тех, что оформляются при получении предварительной оплаты, различается.

Минфин напоминает, что список обязательных реквизитов авансовых счетов-фактур содержится в п. 5.1 статьи 169 НК. К ним относятся:

– порядковый номер и дата составления счета-фактуры;

– наименование, адрес и идентификационные номера налогоплательщика и покупателя;

– номер платежно-расчетного документа;

– наименование товаров (описание работ, услуг), имущественных прав;

– идентификатор госконтракта, договора (соглашения) (при наличии);

– сумма оплаты (частичной оплаты) в счет предстоящих поставок;

Обратите внимание, что в этом списке нет данных о грузополучателе и грузоотправителе. Это значит, что при оформлении счета-фактуры на полученный аванс в строке 3 «Грузоотправитель и его адрес» и строке 4 «Грузополучатель и его адрес» нужно ставить прочерки.

Новостная рассылка для бухгалтера

Ежедневно мы отбираем важные для работы бухгалтера новости, экономя ваше время.

Получайте бесплатную рассылку бухгалтерских новостей на электронную почту.

Статьи по теме

В 2019 году счет-фактура на аванс выписывается по новым правилам при «переходящих» отгрузках. В статье – все подробности с образцами счета-фактуры, примеры, справочники на 2019 г. и полезные ссылки.

Внимание! Правильно рассчитать НДС и вовремя заплатить его в бюджет вам помогут эти справочники и образцы документов. Скачивайте бесплатно:

Счет-фактура на аванс это основной документ, позволяющий принять НДС к вычету обеим сторонам сделки. По счету фактуре на аванс вноситель предоплаты может заявить вычет НДС по факту уплаты денег, а получатель аванса – по факту отгрузки в счет полученной предоплаты.

Оформление счет фактуры на аванс, регистрация документа в Книгах покупок и продаж, вычеты налога – это далеко не новые операции. По ним четко прописаны правила в Налоговом кодексе, выпущена масса официальных разъяснений, большинство неясностей урегулировано.

Казалось бы, проблем с авансовой счет фактурой нет никаких. Однако не все так просто. Дело в том, что с 2019 года НДС повышен с 18-ти до 20-ти процентов. А значит, существует неясность по налогообложению и оформлению отгрузок в переходный период в счет перечисленных авансов. Например, что делать, если счет фактура на аванс выставлен в 2018 году по ставке налога 18%, а отгрузка производится в 2019 году, когда налог уже составляет 20%? Как такой счет-фактуру на аванс как отражать в книге покупок и продаж?

Конечно, ФНС не оставила налогоплательщиков в беде и выпустила несколько объемных разъяснений. И, в принципе, с ними можно сверяться каждый раз, как только возникает вопрос об НДС. Но гораздо удобнее вести учет автоматически – в программе БухСофт , где уже учтены все законодательные изменения.

Бланк счет фактуры на аванс

Актуальный бланк документа представлен в окне ниже и доступен для скачивания:

Другие документы по НДС

Ознакомившись со счет-фактурой на аванс, не забудьте посмотреть следующие документы, они помогут в работе:

Поступление авансовых сумм от клиентов требует выставления счета-фактуры. На выполнение данного действия отводится 5 дней со дня поступления денег. Формируемый счет-фактура именуется авансовый и составляется в двух экземплярах. Первый подлежит передаче лицу, от которого получены денежные средства, и используется для проведения записи в книги покупок, второй остается в месте выписки для обоснования регистрационной записи в книге продаж. Расскажем в статье, как составляется счет-фактура на аванс, дадим образец заполнения.

Когда выписывается счет-фактура на аванс

Основанием для выписки данного бланка является поступление от покупателя предоплаты, причем она может быть выражена как в денежном, так и материальном виде. Читайте также статью: → “Счет фактура: образец заполнения, бланк». Не нужно выписывать с/ф, если аванс поступил в счет будущей отгрузки ТМЦ (услуг, работ):

- Не облагаемых добавленным налогом согласно ст.149 и п.2ст.146 НК РФ;

- Облагаемых налогом по нулевой ставке согласно п.1ст.164;

- Имеющих продолжительный цикл производственного процесса изготовления, согласно Перечню, подготовленному российским правительством №468 от 28.07.06 в ред. от 30.03.16.;

- Реализуемых на территориях, не относящихся к РФ.

Проводки при получении аванса у продавца

Продавец, получив деньги от клиента в счет будущей отгрузки, обязан произвести следующие действия:

- Выделить НДС из поступившей суммы и произвести проводку по начислению его к уплате;

- Подготовить в 5-тидневный срок с/ф;

- Зарегистрировать составленный с/ф в своей книге продаж в том квартале, когда получены деньги;

- В день фактической отгрузки в счет полученного ранее аванса, выставить с/ф еще раз;

- Начисленный с отгрузки НДС направить к оплате;

- НДС, посчитанный при поступлении предоплатной суммы, направить к вычету;

- Отгрузочный с/ф зарегистрировать в книге продаж;

- Авансовый с/ф зарегистрировать в книге покупок.

|

★ Книга-бестселлер "Бухучет с нуля" для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Расчеты с клиентами учитываются на сч.62, авансы показываются отдельно от прочих оплат, например, на субсчете 62ав, при этом на субсчете 62р будут показываться прочие поступления от покупателей.

Проводки у продавца выглядят следующим образом:

- Деб.51 Кред.62ав – поступили деньги от клиента в виде аванса;

- Деб.62ав. Кред.68 – отражено начисление добавленного налога, выделенного из аванса;

- Деб.62р. Кред.90.1 – показана выручка от продажи ТМЦ в счет аванса;

- Деб.90.3 Кред.68 – Начислен НДС с реализационной операции;

- Деб.68 Кред.62ав. – Авансовый НДС принят к вычету;

- Деб.62ав. Кред.62р. – Произведен зачет предоплатной суммы.

Первые две проводки проводятся на день поступления авансовых денег, остальные – на день отгрузочной операции. Такие проводки исключат двойной уплаты добавленного налога с аванса и отгрузки. Читайте также статью: → “Оформление вычета НДС с полученных авансов в книге покупок».

|

★ Книга-бестселлер "Бухучет с нуля" для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Проводки при перечислении аванса у покупателя

Покупатель при перечислении аванса должен произвести следующие действия:

- Принять к вычету НДС, указанный в полученном от продавца авансовом с/ф;

- Выделить НДС по поступившим ТМЦ в счет произведенной ранее оплаты и направить его к вычету;

- Восстановить авансовый налог.

Для отражения операций с продавцами применяется сч.60, на котором обособленно учитываются авансовые перечисленные суммы, при этом можно открыть самостоятельный субсчет 60 ав, при этом на субсчете 60 р будут учитываться прочие операции с продавцами.

Проводки в бухучете выглядят следующим образом:

- Деб. 60 ав. Кред. 51 – перечислен аванс.

- Деб. 68 Кред. 60 ав – налог с предоплаты принят к вычету;

- Деб. 19 Кред. 60 р – выделен налог по полученным ТМЦ;

- Деб. 68 Кред. 19 – выделенный налог с поступлений принят к вычету;

- Деб. 60 ав Кред. 68 – восстановлен авансовый НДС;

- Деб. 60 р Кред. 60 ав – произведен зачет аванса.

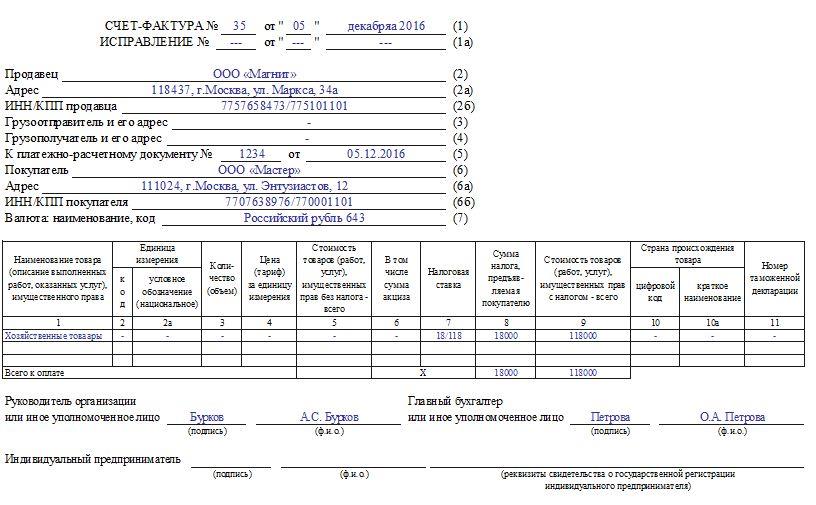

Порядок заполнения авансового счета-фактуры

При выписке рассматриваемого документа применяются правила, закрепленные в официальном документе, утвержденном Постановлением 1137 от 26.12.11 в ред. от 29.11.14.

Построчное заполнение бланка с/ф:

| Номер строки или графы | Пояснения по заполнению |

| Заполнение строк | |

| 1 | Дата формирования с/ф, число должно попадать в пятидневный срок, который отсчитывается с момента получения авансовых денег от клиента. |

Номер должен быть уникальным в течение установленного периода, используется хронологический порядок присвоения номеров. Причем авансовые и отгрузочные с/ф имеют общую нумерацию, номера присваиваются в порядке возрастания по мере выписки документов. Период, в течение которого номер не должен повторяться, определяется организацией самостоятельно. Это может быть месяц, квартал или больший период. Как правило, длительность периода зависит от объема выписываемой документации. По окончании установленного периода нумерация может начаться с начала.

По окончании установленного период нумерация может начаться с начала.

Период зависит от объема выписываемой документации.Номер можно дополнять через дробь буквенным или цифровым индексом.

В скобках рекомендуется указать слово «аванс», в этом случае будет однозначно понятно, что с/ф выписан в связи с поступлением предоплаты.

Возможно поступление аванса в неденежной форме, в этом случае данное поле не заполняется.

Поставить подпись на счете-фактуре может то лицо, которое уполномочено на то учредительной документацией, доверенностью, составленной руководителем компании, или приказом. Это может быть руководитель организации, главный бухгалтер или иное лицо, имеющее соответствующие полномочия.

Образец заполнения авансового с/ф:

Как отражается счет-фактура в книге покупок

Покупатель, получивший от продавца авансовый с/ф, должен зарегистрировать этот бланк в своей книге покупок. Читайте также статью: → “Учет счетов-фактур в книге покупок и продаж». Данная процедура производится в том квартале, в котором получен счет-фактура. Регистрационная запись выполняется только при условии, что поступивший бланк составлен правильно, не имеет ошибок и соответствует необходимым требованиям оформления подобной документации.

Если имеются ошибки, то регистрировать с/ф нельзя, необходимо обратиться к продавцу за выпиской корректирующего документа.

Заполнение граф книги покупок:

| Номер графы | Пояснения по заполнению |

| 1 | Номер строки в порядке возрастания. |

| 2 | Код операции, берется из Перечня, подготовленного ФНС и утвержденного в приложении к приказу ММВ-7-3/136@ от 14.03.16 – для поступления предоплатной суммы соответствует код «02». |

| 3 | Переписываются реквизиты 1-й строки авансового с/ф, где указаны даты выписки и номер документа. |

| 4-6 | Поля не заполняются. |

| 7 | Переписываются реквизиты п/п об оплате из стр.5 авансового с/ф. Данная графа заполняется, если аванс был перечислен в денежном выражении, в противном случае графа прочеркивается. |

| 8 | Не заполняется. |

| 9,10 | Реквизиты продавца из строк 2 и 2б с/ф, включающие указание наименования, ИНН и КПП лица, составившегося авансовый с/ф. |

| 11,12 | Заполняются, если в сделке участвует посредник. |

| 14 | Если оплата поступила в валюте иного государства, то переписываются данные из стр.7 с/ф. Если валюта российская, в поле ставится прочерк. |

| 15 | Общая сумма аванса из гр.9 с/ф. |

| 16 | Размер добавленного налога из гр.8, который можно принять к вычету. |

Как отражается счет-фактура в книге продаж

Продавец должен оставить один выписанный авансовый с/ф у себя, чтобы обосновать запись в книге продаж. Регистрацию документа нужно производить в тот день, когда выписан с/ф на аванс – в течение пяти дней с даты поступления предоплатных средств. Запись относится к тому кварталу, в котором получены денежные средства от покупателя.

No related posts.