Снятие наличных ип для собственных нужд 2018

Содержание

- 1 Выводить деньги можно

- 2 Как выводить деньги

- 3 Почему банк блокирует счета

- 4 Почему государство блокирует счета

- 5 Что делать, если банк заблокировал счет

- 6 Что делать, если банк молчит и бездействует

- 7 Как снять деньги с расчетного счета ИП?

- 8 Как обналичить деньги с расчетного счета ИП с наименьшими потерями?

- 9 Способы снятия денег с расчетного счета ИП

- 10 Обзор банков с точки зрения выгодности тарифов на снятие наличных

- 11 Главное – соблюдать меру

- 12 Итоги

Мой друг Сергей проводит корпоративы и зарабатывает 150 тысяч в месяц. Раньше он переводил деньги со счета ИП на дебетовую карту, но в начале года банк без предупреждения заблокировал расчетный счет — Сергей не смог вывести деньги. Предприниматель удивился: никаких долгов по налогам и кредитам у него не было.

Я расскажу, почему это произошло, и что делать, если банк не дает потратить заработанные деньги.

Выводить деньги можно

Когда Сергей попробовал вывести деньги со счета, он не сделал ничего противозаконного. Если ИП заплатил налоги и страховые взносы, он может тратить заработанные деньги, как ему захочется. Об этом говорится в двух документах: письме Минфина России № 03-04-05/39905 и письме Банка России № 29-1-2/5603 .

С расчетного счета можно платить зарплату работникам, рассчитываться с поставщиками, оплачивать аренду офиса, и всё, что связано с работой ИП, но использовать расчетный счет для личных покупок нельзя. Об этом написано в инструкции Банка России № 153-И (пункт 2.3). Чтобы тратить заработанные деньги, надо сначала вывести их.

Как выводить деньги

Есть четыре законных способа вывести деньги с расчетного счета ИП.

1. Получить наличные в кассе банка. Для этого нужно заполнить платежное поручение или чековую книжку, в назначении платежа написать «на личные нужды предпринимателя».

За обналичивание денег придется заплатить комиссию — 2% или больше. Некоторые предприниматели пытаются сэкономить. Чтобы не платить комиссию банку, они переводят деньги себе как сотруднику, а в назначении платежа пишут «Зарплата ИП». Но в таком случае банк имеет право отказать в выдаче денег — по закону предприниматель не может платить зарплату сам себе. Чтобы получить деньги, нужно указать истинную цель: например, на личные нужды.

2. Использовать кэш-карту. Это карта, которая привязывается к расчетному счету. По ней можно снимать наличные с расчетного счета в банкомате. Чаще всего банк устанавливает для таких карт комиссии, ограничения по сумме, плату за обслуживание. Разные банки предлагают разные условия — детали нужно выяснять у менеджера.

3. Перевести деньги на личный банковский вклад. В этом случае не нужно платить комиссию и налоги, но потратить деньги можно только после окончания срока вклада. Если снять деньги раньше, сгорят проценты. Чтобы получать деньги и проценты, когда захочется, нужно искать подходящий вклад.

4. Перевести деньги на личную карту. Это можно сделать в личном кабинете интернет-банка — не нужно идти в отделение банка, заполнять платежное поручение и платить комиссию за обналичивание. Но скорее всего придется заплатить комиссию за перевод — минимум 1% от суммы. После того как деньги окажутся на личной карте, их можно снять в банкомате или оплатить покупки по безналу.

Чтобы не платить налог, нужно открыть карту на свое имя. Если переводить деньги с расчетного счета на карту другого человека, придется заплатить НДФЛ 13%.

Переводить деньги с расчетного счета на личную карту законно. Но если бизнесмен переводит деньги регулярно, банк может заблокировать расчетный счет.

Почему банк блокирует счета

Такое может случиться, если банк заподозрит бизнесмена в незаконном обнале. При этом неважно, какую сумму бизнесмен выводит — заподозрить неладное могут даже из-за перевода 50 000₽. В такой ситуации нет смысла злиться на банк, он действует по рекомендации Центробанка. Зато можно разобраться и решить проблему.

Банки оценивают сделки ИП по многим критериям — основные 130 перечислены в Положении Банка России № 375-П . Но список неокончательный — банки имеют право вносить в него дополнительные пункты.

Банк точно заподозрит бизнесмена:

— если заказчики перечисляют на счет крупные суммы, а ИП сразу переводит деньги на другие счета или обналичивает;

— если деньги приходят от компаний, которые не платят налоги;

— если бизнесмен зарегистрирован как ИП несколько дней, а на счет уже поступают крупные суммы;

— если непонятно, из чего складывается прибыль. Оборот по расчетному счету большой, но ИП тратит мало денег на зарплату работникам, оплату поставщикам и подрядчикам, аренду офиса и коммунальные услуги;

— если бизнесмен заключил сделку, в которой нет экономического смысла. Например, заплатил субподрядчику все деньги, которые получил от заказчика;

— если бизнесмен разбивает большой платеж (от 600 000 ₽ ) на несколько частей. Это показывает, что он хочет избежать контроля Росфинмониторинга.

Если сделки ИП покажутся банку сомнительными, он заблокирует расчетный счет и потребует подтверждающие документы.

Почему государство блокирует счета

Банки блокируют расчетные счета не только по своей инициативе. Такое указание им может дать Росфинмониторинг, если заподозрит бизнесмена в терроризме или отмывании денег. Основание для блокировки — закон № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

Если предпринимателя подозревают в терроризме или экстремизме, он узнает об этом до блокировки счета и не от банка. Попасть в перечень террористов и экстремистов могут те, кто находится под следствием или осужден по определенным статьям уголовного кодекса. Информация о них передается в Росфинмониторинг, а тот дает указание банку заблокировать счета клиента. В этом случае предприниматель не сможет воспользоваться деньгами, пока находится в списке. Такое происходит редко.

Более вероятная причина — предпринимателя заподозрили в отмывании денег или уклонении от налогов. Самый частый повод для блокировки — это когда ИП перечислил больше 600 000 ₽ себе или на другой счет. Росфинмониторинг проверяет такие операции: он не даст воспользоваться деньгами, пока не выяснит, откуда эти деньги и на что бизнесмен их потратит. В этом случае Росфинмониторинг просит банк заблокировать счет, а банк сообщает клиенту о причине блокировки и требует подтверждающие документы.

Когда банк проверит документы, он сообщит о результатах в Росфинмониторинг, а тот решит — разблокировать расчетный счет или проверять дальше.

Что делать, если банк заблокировал счет

Если вы узнали, что ваш счет заблокирован, сначала действуйте через банк. Если не поможет — идите выше.

1. Узнайте, почему заблокировали счет. Если вы, как Сергей, узнали о блокировке счета случайно, позвоните в банк. Но обычно банки сами оповещают клиента — звонят или отправляют письмо на электронную почту.

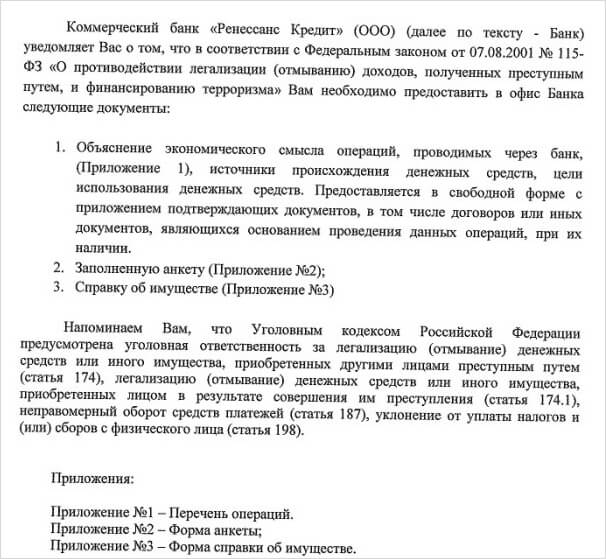

Такое письмо присылает банк «Ренессанс кредит», когда блокирует счет. В письме — документы, которые нужно предоставить, чтобы счет разблокировали

2. Соберите документы, которые попросит банк: договор, счет, акт, чеки об уплате налогов и документы о поступлении денег на личный счет. Передайте бумаги в банк и подождите 5 дней, пока их проверит специальный отдел банка — финмониторинг. Часто на этом история заканчивается: банк проверит ваши документы и разблокирует счет.

3. Если через 5 дней счет не разблокируют, а из банка не позвонят, напишите заявление в банк. В заявлении попросите объяснить причину блокировки. Бессмысленно звонить и расспрашивать об этом менеджера банка: сотрудник действует по инструкции финмониторинга и деталей не знает. Зато он может проконсультировать, как правильно написать заявление, чтобы узнать причину блокировки. Если ответ нужен срочно, звоните в финмониторинг.

Банк должен ответить по телефону или письменно, почему ваш счет до сих пор не разблокировали и что вам делать дальше. Но так бывает не всегда.

Что делать, если банк молчит и бездействует

А помните Сергея из начала статьи? Пока вы читали, он пришел в отделение банка — узнать, что происходит. В банке не объяснили, почему заблокировали счет, но зато потребовали собрать документы. Предприниматель собрал, отвез в банк — там пообещали перезвонить через две недели. Но прошло три недели, а Сергею никто не позвонил.

Перевести деньги с расчетного счета Сергей по-прежнему не мог. Знакомый юрист посоветовал обратиться с жалобой в Центробанк. Если не поможет — пойти в суд.

Пожаловаться в Центробанк

Отправить заявление можно тремя способами:

В заявлении напишите:

— какой банк вас обслуживает, когда вы заключили договор и какой у вас номер счета;

— что именно банк сделал — отказал в проведении операций, запросил документы;

— что предприняли вы — принесли документы;

— как обстоят дела сейчас — ничего не изменилось;

— какой помощи вы ждете — чтобы Центробанк разобрался и дал банку указание разблокировать счет или объяснил вам, почему это нельзя сделать;

— куда отправить ответ — адрес вашей электронной почты.

К заявлению нужно приложить копии документов, которые вы отнесли в банк.

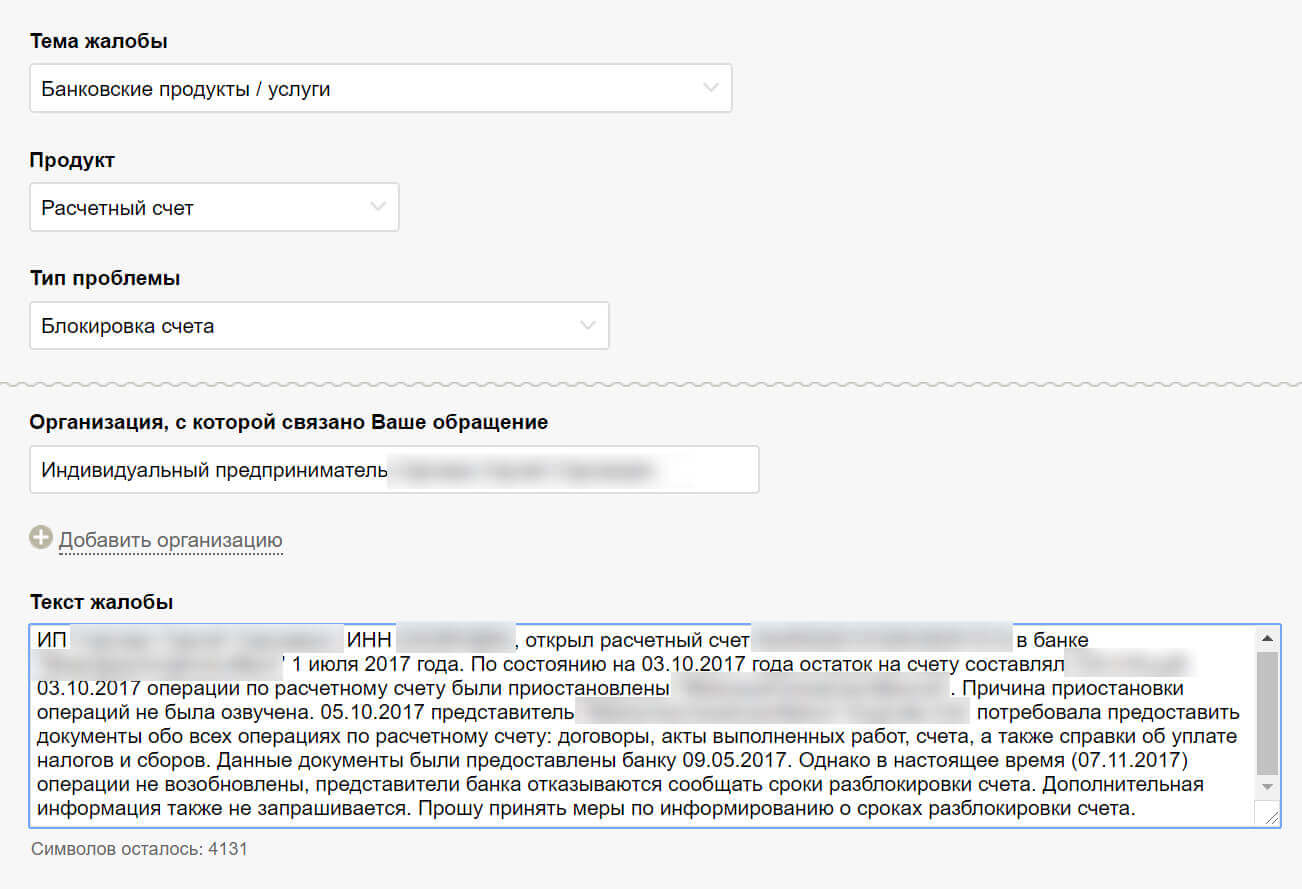

Такое обращение Сергей отправил через интернет-приемную Центробанка, когда его счет заблокировали

По закону вам должны ответить в течение 30 дней. Если Центробанк решит, что ваш счет заблокировали без причины, он потребует банк это исправить. Если нет — посоветует вам решать вопрос напрямую с банком.

На форумах бизнесмены рассказывают о печальном опыте: писали в Центробанк, а тот ответил, чтобы разбирались сами. Мол, банк сам решает, какую сделку считать сомнительной. Если Центробанк вам не помог, обращайтесь в суд.

Обратиться в суд

Нужно подать иск в арбитражный суд по месту нахождения банка или в суд, указанный в договоре.

Можно использовать текст жалобы в Центробанк, но необходимо собрать как можно больше ссылок на законы. Для этого лучше нанять юриста. Он поможет составить иск правильно и будет отстаивать ваши интересы в суде.

К иску приложите:

— учредительные документы ИП;

— договоры и закрывашки по сделкам;

— выписку об оплате налогов и страховых взносов, чеки за оплату аренды;

— письменные доказательства, что вы передали в банк всё, что требовалось — попросите у банка официальное письмо, что он получил все документы;

— письмо от банка с объяснениями, почему он запрещает переводить деньги.

Могут понадобиться и другие бумаги — точнее об этом расскажет юрист.

В суде банк должен объяснить, почему он подозревает вас в незаконных операциях. Если суд решит, что банк неправ, банк разблокирует счет и возместит понесенные убытки (например, за просрочку платежа по договору). Кроме того, заплатит проценты за задержку и за использование ваших денег.

Закрыть счет

Если вы не хотите ждать ответа от Центробанка и тратить деньги на юриста, можете закрыть расчетный счет. В этом случае банк переведет деньги с расчетного счета за семь дней. Для этого нужно написать заявление — бланк дадут в банке.

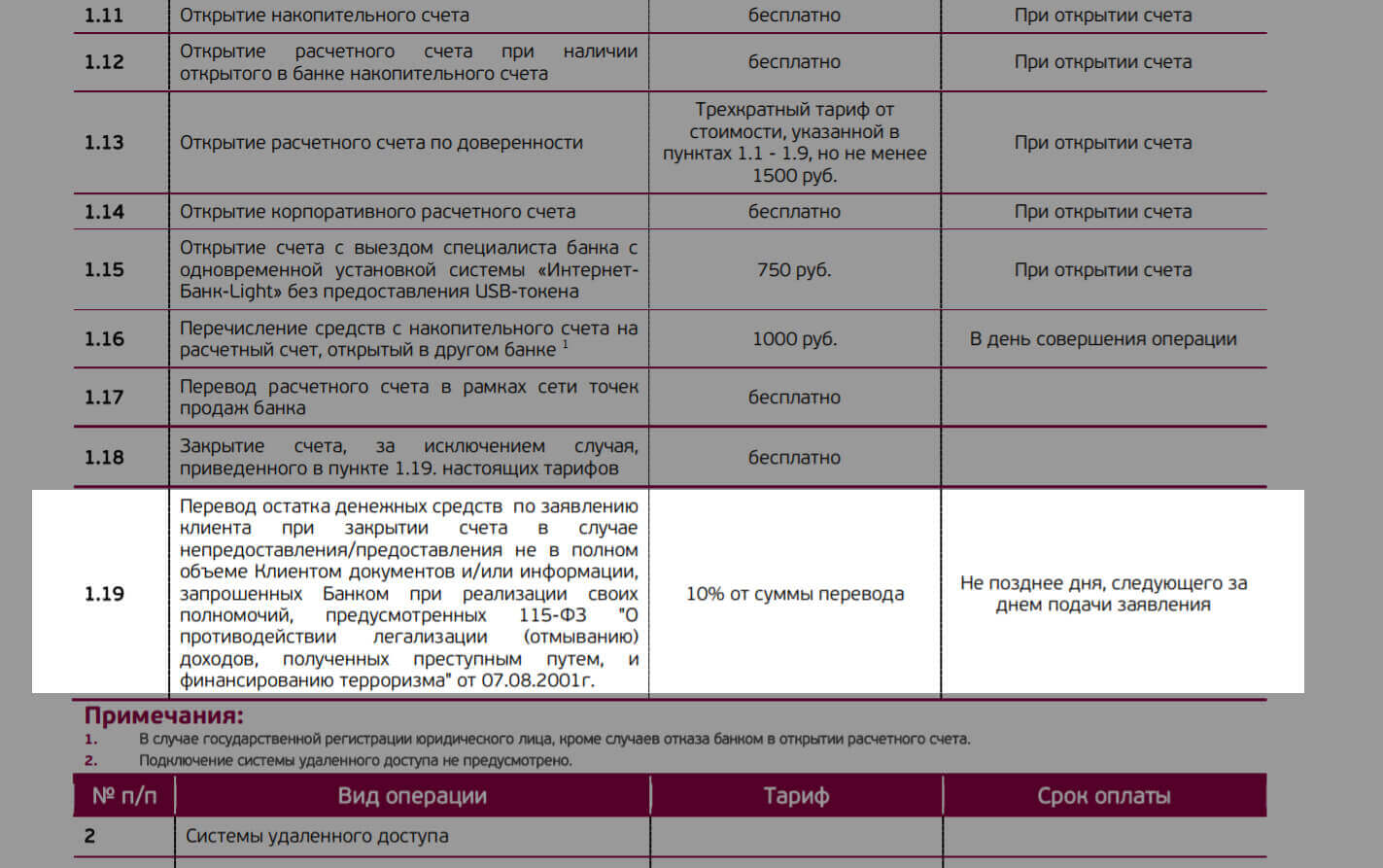

Когда индивидуальный предприниматель закрывает счет, банк может установить повышенную комиссию за перевод денег. Это называется «заградительные тарифы». Размер тарифа доходит до 30% от суммы — это законно, если прописано в договоре.

Такие условия по договору расчетного счета в «Уральском банке реконструкции и развития». Комиссия при закрытии счета — 10% перевода

Если заградительных тарифов нет или они вас не пугают, закрывайте счет — это проще, чем ходить по инстанциям.

Что делать, если банк заблокировал ваш расчетный счет:

1. Узнайте в банке, почему счет заблокировали и что сделать, чтобы его разблокировали. Специалист банка не может снять блокировку — только рассказать, что делать.

2. Принесите в банк нужные документы. Попросите у банка официальное письмо, что он получил бумаги.

3.Сохраняйте всю переписку с банком: если дело дойдет до суда, вы сможете показать, что выполнили все требования банка.

4. Если через пять дней ваш счет не разблокировали, обратитесь в банк — пусть объяснит, почему. Если банк молчит или отказывает в разблокировке, пишите жалобу в Центробанк.

5. Если Центробанк не помог, обращайтесь в суд.

6. Если не хотите бороться, закройте расчетный счет. Перед этим убедитесь, что в договоре нет пункта о заградительных тарифах или будьте готовы заплатить большую комиссию.

Бизнес большинства индивидуальных предпринимателей связан с постоянным оборотом наличных денежных средств. И этот процесс не ограничивается приемом розничных платежей от физических лиц. Часто предприниматели рассчитываются наличными за товары, услуги, хозяйственные операции и пр. Любой предприниматель, независимо от сферы бизнеса, получает личный доход.

Уместно будет вспомнить, что российское законодательство не разделяет собственность ИП, как бизнес-актив и его лично имущество как физического лица. Деньги в кошельке и на расчетном счету рассматриваются одинаково, но порядок обращения с ними различен.

Для тех ИП, кто не открывал расчетного счета в банке, поиск наличных не составляет особенной проблемы, они получают их из собственной кассы. Так же поступают те, кто имеет значительный розничный оборот. Но изрядная доля предпринимателей получает безналичные переводы на расчетный счет или сдает на него выручку по кассе. Для этих ИП вывод денег со счета – важный источник финансирования.

Снятие наличных с расчетного счета ИП может иметь разное значение.

- так получают личный доход.

- так делают для выдачи зарплаты работникам.

- так оплачивают некоторые текущие расходы и хозяйственные операции.

Однако снятие денег с расчетного счета ИП – процесс регламентированный и контролируемый банками и государством в лице налоговых органов.

За снятие наличных со счета может взиматься комиссия, могут вводиться ограничения суммам и целям снятия, а нарушение установленных правил карается штрафом.

Другой угрозой становится подозрение в незаконных операциях, отмывании денег и пр. Это не означает наказания без проверки, но сама проверка может стать наказанием. Потому к обращению с наличными стоит относиться со всем возможным вниманием.

Как снять деньги с расчетного счета ИП?

Прежде всего нужно изучить все законные для ИП обналичивания средств, затем выбрать из наиболее выгодные. Выгода таких операций будет состоять не только в их цене, но и в отсутствии риска нарушить закон.

Однако варианты беспроблемного, а иногда и бесплатного снятия наличных со счета предпринимателя есть. Чаще всего называют 4 таких способа:

- в кассах обслуживающего счет банка;

- с помощью корпоративных карт;

- через личные банковские карты;

- по чековым книжкам.

Последний вариант встречается все реже и может быть отменен в ближайшее время, с заменой чеков банковскими картами. Не стоит считать это потерей, заполнение чеков требовало внимания, ошибки «карались» переписыванием заново всего листа. Для снятия по чеку большой суммы приходилось давать предварительную заявку в отделение банка.

Корпоративные банковские карты (cash-карты) – способ более прогрессивный и удобный. Деньги можно переводить на карт-счет или открывать карту к расчетному счету. С карты можно снимать наличные в кассах и банкоматах. Картой можно рассчитываться в магазинах, как обычной пластиковой карточкой.

Но! Расчеты такой картой должны идти на нужды бизнеса, а не для оплаты личных расходов. Однако ограничений по платежам и снятию наличных здесь нет.

Выдача наличных в кассе отделения банка происходит по заранее поданному заявлению на получение определенной суммы. Деньги списываются с расчетного счета. Затем полученное формально зачисляется в кассу предприятия и выдается на руки уже из кассы, с соблюдением соответствующих правил и отражением в учете. «Формальность» состоит в том, что полученные купюры и монеты не обязательно физически перемещать в кассу, это просто отражается в отчетности.

Перевод на карты физических лиц – самый популярный и сложный способ обналички. Сложность здесь не в технологии перевода на карт-счета, а в соблюдении правил отражения операции по бухгалтерии.

Как обналичить деньги с расчетного счета ИП с наименьшими потерями?

Наилучшим вариантом будет перевод денег на собственную карту индивидуального предпринимателя в качестве личного дохода. Однако и здесь следует соблюдать определенные правила:

- Не снимать деньги прямо с расчетного счета и не платить с него по личной надобности.

- Переводить средства на свой текущий счет, т.е. счет физического лица не связанный с предпринимательской деятельностью.

- Открывать карту к текущему счету.

Эти три правила позволят удержать расходы на снятие в пределах 1-2%, а в идеале – получать наличные бесплатно. Индивидуальный предприниматель не обязан вести полный учет таких расходов, во избежание претензий при налоговой проверке, лучше иметь какое-то подтверждение, что все было проведено именно так, как следует.

Как снять деньги со счета без комиссии?

Не потерять при переводе безналичных денег в наличные совсем ничего весьма сложно. Российские банки обычно взимают плату за безналичные и наличные операции клиентов. Но здесь возможны варианты – многие банковские учреждения, проводят определенные переводы бесплатно, зарабатывая других операциях. Потому первым, что нужно для этого – найти в банке выгодный тариф.

Дешевле всего в большинстве тарифов стоит перевод личного дохода. Будем рассматривать именно этот вариант, т.к. другие либо обходятся дороже, либо плохо согласуются с законодательством.

Кроме комиссий и платежей за переводы, также существуют ограничения на суммы снятия. Здесь действует общее правило – чем больше наличных снимается – тем выше процент комиссии. Бесплатно удается снять относительно небольшие суммы, которые примерно равны доходу гипотетического среднего предпринимателя.

Выгодный для индивидуального предпринимателя вариант снятия наличных складывается в схему из двух составляющих (как минимум):

- дешевый перевод денег с расчетного счета на личный счет;

- низкая комиссия на снятие наличных с карты открытой к личному счету.

Операции между банками обходятся дороже и происходят медленнее внутрибанковских переводов, потому лучше искать выгодный вариант в одном кредитном учреждении. Банки отлично понимают желания своих клиентов и знают, какие трудности испытывают мелкие предприниматели. Потому основная масса предложений дешевого снятия наличных ориентирована как раз на ИП с малым доходом.

Статус индивидуального предпринимателя (ИП) имеет двойственный характер. С одной стороны, он является коммерческим «предприятием», созданным с целью получения прибыли. Но ИП, в отличие от организации, – это физическое лицо и, в качестве такового, имеет право распоряжаться всем своим имуществом (ст. 209 ГК РФ). К личному имуществу относятся и оборотные средства, используемые предпринимателем для своей коммерческой деятельности, включая деньги на расчетном счете. Рассмотрим, каким образом ИП может использовать деньги с расчетного счета на личные нужды.

Способы снятия денег с расчетного счета ИП

Как снять деньги с расчетного счета ИП? Для этого существует три основных способа.

Снятие наличных с расчетного счета

Предприниматель, как и юридическое лицо, может снять наличные деньги со счета и пополнить свою кассу. ИП имеет право тратить денежные средства из кассы на личные нужды без ограничений, что предусмотрено п. 6 Указания ЦБ РФ от 07.10.2013г. № 3073-У.

Кроме того, Указание ЦБ РФ от 11.03.2014г. № 3210-У предоставляет предпринимателям право не оформлять кассовые документы и не устанавливать лимит кассы. Для того, чтобы избежать возможных проблем при проверке, нужно не забыть подготовить соответствующий приказ. В противном случае ИП будет считаться «по умолчанию» обязанным оформлять кассовые операции на общих основаниях и может быть оштрафован на сумму до 5000 руб. (ст. 15.1 КоАП РФ).

Но если часто снимать наличные денежные средства, особенно, когда речь идет о крупных суммах, можно попасть под действие федерального закона от 07.08.2001 г. № 115-ФЗ. Этот нормативный акт принят с целью борьбы с «отмыванием» денег, полученных незаконными путями и финансированием терроризма. На его основании банки имеют право блокировать счета юридических лиц и ИП, если проводимые операции покажутся им подозрительными. А регулярное снятие наличных денег – это один из основных критериев «подозрительности» операций. Даже если в дальнейшем удастся доказать банку, что никакого криминала в действиях владельца счета нет, то блокировка счета существенно затруднит деятельность ИП. В этом случае могут возникнуть трудности и при открытии счетов в других банках.

Кроме того, многие банки устанавливают «запретительные» (до 10% и более) комиссии для операций снятия крупных сумм наличных.

Перевод денежных средств на свой личный банковский счет

Это оптимальный способ, которым можно снимать деньги с расчетного счета. Не нужно следить за кассовой дисциплиной и привлекать внимание контролирующих органов операциями с наличными деньгами. Кроме того, банки часто предусматривают возможность для ИП переводить определенную сумму в месяц на свой личный счет без комиссии.

Перевод денежных средств на вклад или депозит

Этот способ, которым можно произвести обналичивание денег через ИП, является вариантом предыдущего. Его удобство зависит от условий вклада, в частности – от того, может ли вкладчик снимать деньги досрочно. Если вклад предусматривает возможность досрочного снятия части суммы без потери процентов, то по сути данный вариант ничем не отличается от перевода на карточку.

При любом способе снятия предпринимателем денежных средств с расчетного счета эти суммы не облагаются налогом на доходы физических лиц. Ведь налоги с этих доходов уже уплачены предпринимателем. Переводя деньги на личную банковскую карту или снимая наличные, ИП как бы «переходит» в статус обычного физического лица и может без ограничений использовать оставшиеся после уплаты налогов средства.

Не следует перечислять денежные средства, предназначенные для личного пользования, на банковские счета других лиц (например, родственников). Такие операции, особенно проводимые регулярно, привлекают внимание контролирующих органов, и к предпринимателю могут быть применены санкции в соответствии с «антиотмывочным» законом № 115-ФЗ. Кроме того, налоговые органы могут признать эти средства доходом получателя и в этом случае с них придется второй раз уплатить НДФЛ.

Обзор банков с точки зрения выгодности тарифов на снятие наличных

Выбор того, как обналичить деньги с расчетного счета, в значительной степени зависит от тарифов за снятие наличных и переводы, предлагаемых для ИП обслуживающим банком.

Рассмотрим, какие тарифы предлагают предпринимателям крупные государственные и частные банки в 2017 г. В данном случае нужно учитывать, как комиссию за снятие именно наличных средств, так и за перевод на личный счет ИП. Кроме того, следует иметь в виду и возможность бесплатного перевода на личный счет предпринимателя определенной суммы в месяц. Сколько можно снять бесплатно или с минимальной комиссией наличных денег – в значительной степени зависит от тарифного плана. Поэтому для сопоставимости рассмотрим по каждому банку минимальный тариф, предназначенный для начинающих предпринимателей

| Банк / Тариф | Выдача наличных | Бесплатный перевод на личную карту в месяц | Перевод на личную карту сверх бесплатного лимита |

| Сбербанк /Легкий старт | 5% | до 150 тыс. руб. | от 150 до 300 тыс. руб. – 0,5%, от 300 до 1500 тыс. руб. – 1,1%, от 1500 до 5000 тыс. руб. – 5%, свыше 5000 тыс. руб. – 4% |

| ВТБ-24 / Бизнес-старт | до 500 тыс. руб. – 1,2%, от 500 до 1000 тыс. руб. – 2%, от 1000 до 3000 тыс. руб. – 3% , от 3000 до 10000 тыс. руб. – 6%, свыше 10000 тыс. руб. – 10% |

до 150 тыс. руб. | от 150 тыс. руб. до 6000 тыс. руб. – 1,5%, свыше 6000 тыс. руб. – 10,0% |

| Альфа-банк / На старт |

До 100 тыс. руб. – 1,5% , от 100 до 250 тыс. руб. – 2%, от 250 до 750 тыс. руб. – 5%, от 750 до 1 500 тыс. руб. – 7%, свыше 1 500 тыс. руб. – 11% |

до 100 тыс. руб. | от 100 до 500 тыс. руб. – 1%, от 500 до 2000 тыс. руб. – 1,5%, от 2000 до 6000 тыс. руб. – 3%, свыше 6000 тыс. руб. – 10% |

| Промсвязьбанк /Бизнес-старт | До 100 тыс. руб. – 1% , от 100 до 300 тыс. руб. – 1,4%, от 300 до 500 тыс. руб. – 5% , свыше 500 тыс. руб. – 15% |

до 75 тыс. руб. – 0,1% от суммы | от 75 до 300 тыс. руб. – 1%, свыше 300 тыс. руб. – 10% |

| ФК Открытие (филиал Точка) / Лоукост | До 100 тыс. руб. – бесплатно, от 100 до 200 тыс. руб. – 0,5%, свыше 200 тыс. руб. – 3 % |

до 100 тыс. руб. | от 100 до 200 тыс. руб. – 0,5%, свыше 200 тыс. руб. – 3% |

| Тинькофф банк / Простой | До 400 тыс. руб. – 1,5%+99 руб., от 400 до 1000 тыс. руб. – 5%+99 руб., свыше 1000 тыс. руб. – 15%+99 руб. |

до 150 тыс. руб. | от 150 до 400 тыс. руб. – 1,5%, от 400 до 1000 тыс. руб. – 5%, от 1000 тыс. руб. – 15% |

Из таблицы видно, что при небольших суммах более выгодным вариантом является перевод на личную банковскую карту, принадлежащую предпринимателю. Большинство из рассмотренных банков предусматривают бесплатный перевод средств в сумме до 100-150 тыс. руб. в месяц, что вполне достаточно для начинающего бизнесмена.

Самая низкая комиссия обычно взимается банками за перечисление заработной платы, поэтому некоторые предприниматели, желая сэкономить, указывают в назначении платежа «заработная плата индивидуального предпринимателя». Это неверно – ИП не может выплачивать заработную плату самому себе, т.к. предпринимательская деятельность не является работой по найму. Эта позиция отражена, например, в письме Роструда от 27.02.2009 г. № 358-6-1 и в письме Минфина от 16.01.2015 г. N 03-11-11/665. Поэтому банк имеет право отказать в проведении платежа по этим основаниям и снизить затраты на комиссию таким способом вряд ли удастся.

Если же есть потребность в получении более крупных сумм, то нужно внимательно изучить тарифы, исходя из предполагаемых объемов снятия (перевода) средств. Банки предлагают различные линейки тарифов и каждый предприниматель может выбрать тот, который позволяет оптимизировать расходы с учетом особенностей его бизнеса. В некоторых случаях может быть выгодно часть денег снимать наличными, а часть – переводить на карту или даже открыть несколько счетов в разных банках, предлагающих максимально удобные варианты для вывода денежных средств.

Главное – соблюдать меру

Пользуясь правом снимать наличные средства со счета на свои нужды, предпринимателю не следует слишком увлекаться. Выведение значительных средств из оборота может негативно сказаться на развитии бизнеса. Поэтому лучше выводить суммы, не превышающие размера чистого дохода после уплаты налогов. А если предполагается интенсивное развитие бизнеса, то целесообразно оставлять в обороте и часть прибыли.

Кроме того, по мнению контролирующих органов, ИП имеет право свободно распоряжаться не всеми денежными средствами на своем расчетном счете, а только теми, которые остались после уплаты налогов и других обязательных платежей (письмо Минфина от 11.08.2014 N 03-04-05/39905). В противном случае к налогоплательщику могут быть применены различные санкции, включая блокировку счета, что сделает снятие наличных невозможным в принципе.

Итоги

Предприниматель, являясь физическим лицом, имеет право распоряжаться всем своим имуществом. В том числе, ИП может свободно снимать деньги с расчетного счета на личные нужды. С точки зрения минимизации затрат по комиссиям и снижения иных рисков оптимальным способом является перевод денежных средств на личный счет предпринимателя, открытый в обслуживающем банке. Кроме того, необходимо учитывать состояние расчетов по налогам и возможные трудности для бизнеса, связанные со снижением величины оборотных средств. Сколько можно снять со счета наличных денег, каждый предприниматель решает в зависимости от текущего состояния своего бизнеса и с учетом всех факторов, рассмотренных выше.

No related posts.