Справка о безаварийной езде осаго росгосстрах

Содержание

- 1 Таблица КБМ в 2019 году

- 2 Для чего нужен КБМ?

- 3 Как рассчитать КБМ?

- 4 Проверить КБМ по базе РСА

- 5 Как восстановить КБМ в базе РСА

- 6 Как сохранить КБМ в случае ДТП

- 7 Кто и когда имеет право на скидку

- 8 Значения КБМ

- 9 Как узнать и проверить свой КБМ?

- 10 Справка о безаварийной езде

- 11 Как восстановить КБМ

- 12 Видео: Как восстановить КБМ в базе РСА

Получение справки о безубыточности по ОСАГО

Мне потребовалась справка о безубыточности по договору ОСАГО ВВВ№0604052647. 22.01. 13 г. в 17 ч 40 мин. пприехал в офис компании на Шаболовке. На рецепшен приняли Обрашение, зарегистрировали за № 1189626 т объявили о том, что справку можно будет получить только через 5 суток в офисе на Шоссе Энтузиастов. Я онемел от такой «скорости» оказания простейшей услуги «продвинутой и оснашённой по последнему слову техники копании». Мне казалось, что такую справку можно сделать простым нажатием нескольких кнопок компьютера и необязательно где-то «Далеко-далеко». Однако мою убеждённость не разделила сотрудница, которая общалась со мной, продолжая отсылать меня юго-восток столицы. Моя просьба встретится с кем либо из руководителей хотя бы среднего звена не имела успеха. 23.01.13 г. я позвонил в офис на Шоссе Энтузиастов, после долгого и непродуктивного выслушивания куда и к кому, и по какому поводу я должен нажать кнопку, наконец услышал голос такой же бестолковой девочки, которая спокойно обяснила мне, что да через пять суток, но только в офисе на Шаболвке. Всё, круг замкнулся. Два часа поездки 22-го, час названивания 23-го и без результата. Господа Скворцов и Бершадский вам должно быть стыдно за такую работу компании. Может вы мне ответите почему простейшая справка — пять суток и где её можно получить? Почему не в ближайшем офисе?

Выдача документов в рамках ОСАГО, в данном случае: Справка о безубыточности по договору обязательного страхования гражданской ответственности регулируется Правилами ОСАГО, утвержденные Постановлением Правительства РФ (п. 35 Правил).

Поступившее от Вас обращение от 22.01.13г. (вх. № 1189626) рассмотрено, справка подготовлена. Для ее получения Вам необходимо обратиться по адресу: Шаболовка, д. 31, стр. Б.

ОАО «АльфаСтрахование» уделяет большое внимание улучшению качества обслуживание в компанию. Ваше мнение очень важно для нас!

Приносим свои извинения за доставленные неудобства.

С уважением,

Анастасия Малышева

Руководитель службы контроля качества сервиса

Александр, я полностью разделяю Ваше негодование. И добавлю, что также как и Альфа в данном случае, стали работать практически все страховщики. Те же 5 дней с момента подачи заявления на выдачу справки о страховой истории.

Ноги, как оказазывается растут из пункта 35.Правил обязательного страхования гражданской ответственности владельцев транспортных средств (утверждены постановлением Правительства РФ от 7 мая 2003 г. N 263) (с изменениями от 28 августа, 18 декабря 2006 г., 21 июня 2007 г., 29 февраля 2008 г.): «При досрочном прекращении или по окончании действия договора обязательного страхования страховщик предоставляет страхователю сведения о страховании по форме согласно приложению N 4. Сведения о страховании предоставляются страховщиком бесплатно в письменной форме в 5-дневный срок с даты соответствующего обращения страхователя.»

Я считаю, что как раз конкуренция на этом поле понуждает страховщиков пытаться удержать клиента на своем поле. Вы заметили каверзность этого пункта: «по окончании действия договора ОСАГО… в 5-дневный срок». Вы можете позволить себе 5 дней не пользоваться автомобилем в ожидании этой справки?

Как говорится, «не ту страну назвали Гондурасом»…

Уважаемый Александр, сообщите, пожалуйста, решилась ли Ваша проблема?

Да в правилах сказано в ". 5-дневный срок с даты соответствующего обращения страхователя. »" но это не значит, что ЧЕРЕЗ 5 ДНЕЙ. Т.е. справка может, да и должна предоставляться в более короткие сроки! А значит, что Страхователь вправе получить эту справку и в момент обращения. Просто Страховщикам выгодно затягивать этот процесс, т.к. клиенты, что называетс «не разбегутся».

В РОСГОССТРАХ — НИ НОГОЙ!

29-го марта заканчивается период полиса ОСАГО. Приезжаю в офис и вижу бумажку «по техническим причинам офис не работает.» номер телефона сотрудника. Звоню ей, говорит приходите в понедельник. Прихожу в понедельник(01.04), говорит «Ваш период просрочился, ничем помочь не могу. оформляйте новый полис». В ехподдержке все в один голос твердят это же. «Или можете пожаловаться на сотрудника». Не страховая компания, а бардак какой-то.

Полностью согласен.Зажравшаяся компания из которой надо бежать сломя голову.Хотел продлить ОСАГО так эти разводчики начали впаривать страхование жизни за доп деньги в нагрузку, а без нее не продлевают.Развернулся и пошёл в другую компанию а там требуют справку о безубыточности хотя в страховке все коэффициенты прописаны, а в базе данных данных нет.Так что полное уродование плательщика

В РОСГОССТРАХ — НИ НОГОЙ! Обратился в РГС Сыктывкара 12.04 за пролонгацией договора Осаго на 2013 год.У меня бм-0,6, и отсутствие страховых случаев в 2012г.Сотрудница показала мне бумажку без подписи и печати где всем страхователям Осаго на 2013 предписывалось давать бм-1,0.вследствии недоступности базы данных РСА.Позвонил в московский офис по т -0530, там получил такой-же ответ.В понедельник пишу жалобу на РГС в союз автостраховщиков.У них и беспорядок и нарушение законов.Ухожу от них и всем это рекомендую

Восемь лет покупал в данной компании страховку ОСАГО. Всегда дополнительно доплачивал за увеличения лимита ответственности до 1,5млн. руб. А это еще 1700р. дополнительно (хотя в Ренессансе мог тоже самое и за 500р).

В этом году хотел страховку продлить и тоже увеличить лимит по ней. Так эти клоуны сказали, что теперь это возможно только, если вы купите у нас еще и КАСКО.

Ребята, у вас там все в порядке? Или вам больше деньги не нужны?

Вы же сами меня за руку отводите к конкурентам.

PS. Узнал, что чтобы получить справку о безубыточности, надо приехать в единственный в Питере офис на краю города в рабочее время до 18:00, написать заявление и потом приехать еще раз через 5 дней и ее забрать. Телефоны в том отделе вообще не берут.

ПУСТЬ КАТЯТСЯ КУДА ПОДАЛЬШЕ!

Уважаемые Господа страхователи.

Вы не были еще в компании с большой буквы рука не поднимается -росгосстрах, там уж оснащенность оргтехникой еще та, но буквоедство выше крыши. Да, да для получения справки ф.4 достаточно нажать одну кнопку в буквальном смысле. Смысл заключается в том что требование о предоставлении справки заложено в постановлении Правительства было принято под новый 2013 год ВТИХОРЯ и КАК-ТО НЕЗАМЕТНО ДЛЯ простых страхователей, там сказано что справку нужно и можно получить в течении 5 дней. Как правило мы идем страховаться в день окончания срока страхования, в лучшем случае за день два и попадаем в ловушку, и вынуждены страховаться на драконовских условиях страхования в этот день с кучей «услуг» в нагрузку. в итоге цена полиса возрастает в 2-3 раза. Вот и все. Особенно преуспел в это росгосстрах

Я так полагаю что владелец росгосстраха ХАЧАТУРОВ по итогам 2012 года состояние которого 1,2 млрд. долларов хочет соскочить со страхового рынка, десять лет назад пришел в росгосстрах с голой попой, взял кредит вбухнул деньги — качнул по нашей глупости деньги с народа за счет невыплаты страховых возмещений особенно по ОСАГО, а теперь понял что золотые деньки заканчиваются, пора линять вот и затеял такую возню с доплатами в 3, а иногда и в 4 раза выше цены традиционного ОСАГО. И что самое интересное, так это то что выясняется и это является открытием для хачатурова (хачатуряна) что народ -то так и продолжается страховаться в росгосстрахе, глядишь у него и второе дыхание откроется, и общими усилиями соберем ему еще пару тройку миллиардов баксов, Абрамович еще локотки кусать будет что не взялся за это дело.

В альфа страховании мне сразу дали справку о безубыточной езде, но эту справку ВООБЩЕ нигде не принимают, даже сама альфа. Полный идиотизм((

Приложения 3 распечатали стразу и в Ингосе и в Ренессансе. Оказалось проблема с КБМ надо вводить

номер старых прав, а я менял 5 лет назад. Изменили данные в базе РСА. Сказали подождать пару дней.

Ждал пару недель, после второго обращения в тех службу СК, все появилось. КБМ восстановлен — 0,55!

Без скандала через РСА, а то я уже в Транспортный сьездил, но заявление не понадобилось!

Значит могут, когда вздуют. -)

Добрый день, уважаемый читатель.

В этой статье речь пойдет о так называемом коэффициенте бонус-малус (сокращенно КБМ), который используется при расчете стоимости страхового полиса ОСАГО.

Коэффициент КБМ позволяет водителю получить скидку за безаварийное вождение. При этом каждый год безаварийного вождения увеличивает скидку водителя и уменьшает стоимость ОСАГО.

Из этой статьи Вы узнаете:

Таблица КБМ в 2019 году

В 2019 году для расчета КБМ используется следующая таблица:

| Минимальный коэффициент КБМ по договорам обязательного страхования, действующим на 1 апреля 2019 года или прекратившим свое действие в период с 1 апреля 2018 года по 31 марта 2019 года | Коэффициент КБМ на период с 1 апреля 2019 года по 31 марта 2020 года в зависимости от количества страхового возмещения, осуществленного страховщиками в предшествующие периоды при осуществлении обязательного страхования | ||||

| 0 страховых возмещений за период КБМ | 1 страховое возмещение за период КБМ | 2 страховых возмещения за период КБМ | 3 страховых возмещения за период КБМ | Более 3 страховых возмещений за период КБМ | |

| 2,45 | 2,3 | 2,45 | 2,45 | 2,45 | 2,45 |

| 2,3 | 1,55 | 2,45 | 2,45 | 2,45 | 2,45 |

| 1,55 | 1,4 | 2,45 | 2,45 | 2,45 | 2,45 |

| 1,4 | 1 | 1,55 | 2,45 | 2,45 | 2,45 |

| 1 | 0,95 | 1,55 | 2,45 | 2,45 | 2,45 |

| 0,95 | 0,9 | 1,4 | 1,55 | 2,45 | 2,45 |

| 0,9 | 0,85 | 1 | 1,55 | 2,45 | 2,45 |

| 0,85 | 0,8 | 0,95 | 1,4 | 2,45 | 2,45 |

| 0,8 | 0,75 | 0,95 | 1,4 | 2,45 | 2,45 |

| 0,75 | 0,7 | 0,9 | 1,4 | 2,45 | 2,45 |

| 0,7 | 0,65 | 0,9 | 1,4 | 1,55 | 2,45 |

| 0,65 | 0,6 | 0,85 | 1 | 1,55 | 2,45 |

| 0,6 | 0,55 | 0,85 | 1 | 1,55 | 2,45 |

| 0,55 | 0,5 | 0,85 | 1 | 1,55 | 2,45 |

| 0,5 | 0,5 | 0,8 | 1 | 1,55 | 2,45 |

Для чего нужен КБМ?

Коэффициент бонус-малус необходим для того, чтобы правильно рассчитать стоимость страхового полиса ОСАГО. По умолчанию водитель, покупающий страховку ОСАГО впервые, получает КБМ равный 1.

В дальнейшем коэффициент рассчитывается по таблице, приведенной выше:

- Если водитель в течение года не стал виновником дорожно-транспортных происшествий, то его коэффициент КБМ уменьшается на 0,05.

- Если по вине водителя произошли одно или несколько ДТП, по которым страховая компания произвела выплаты другим участникам происшествия, то КБМ водителя увеличивается. Вместе с ним возрастает и стоимость ОСАГО на следующий год.

Итоговая стоимость ОСАГО зависит не только от КБМ и узнать ее Вы можете с помощью калькулятора ОСАГО.

Как рассчитать КБМ?

Узнать КБМ любого водителя можно с помощью таблицы, приведенной выше:

- Начните расчет со строки, содержащей КБМ 1 (выделена красным).

- Каждый безаварийный год спускайтесь на одну строку ниже.

- Каждый аварийный год переходите на строку, соответствующую количеству страховых возмещений.

- Если водитель не был вписан ни в один полис ОСАГО после 1 апреля 2017 года, то его КБМ становится равен 1.

- При использовании открытого полиса ОСАГО (с неограниченным числом водителей), КБМ меняется только для владельца автомобиля. Все остальные водители считаются не вписанными в ОСАГО.

Примечание. Правила расчета КБМ будут обновлены с 1 апреля 2020 года. Данный вопрос подробно рассмотрен в отдельной статье.

Обратите внимание, таблица позволяет получить теоретическое значение КБМ.

На практике значение КБМ зачастую может быть выше, чем при теоретическом расчете. Дело в том, что хитрые страховщики могут намеренно не вносить КБМ в базу данных РСА, чтобы получить больше денег за тот же самый страховой полис. При этом водители, плохо разбирающиеся в теме и предварительно не рассчитавшие стоимость ОСАГО, легко попадаются на удочку менеджера.

Отмечу, что при покупке ОСАГО мне неправильно рассчитывали стоимость страхового полиса в каждом втором случае. Если рассматривать каждый из случаев по отдельности, то кажется, что менеджер всего лишь допустил случайную ошибку. Однако на практике подобный обман, судя по всему, носит систематический характер.

Проверить КБМ по базе РСА

Несколько лет назад страховщики хранили значения коэффициентов КБМ в собственных архивах, поэтому при переходе в новую страховую компанию водитель должен был взять специальную справку у предшествующего страховщика. В настоящее время все коэффициенты КБМ хранятся в централизованной базе данных российского союза автостраховщиков (РСА).

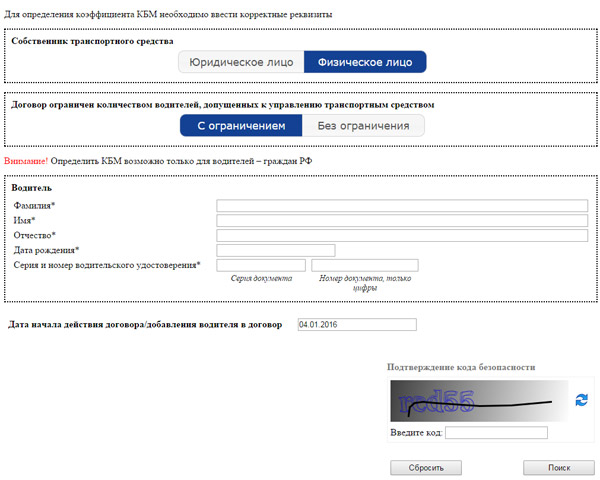

При этом проверить КБМ на официальном сайте РСА может любой водитель. Для этого перейдите на следующую страницу.

Введите фамилию, имя и отчество водителя, дату его рождения, а также серию и номер водительского удостоверения. Если серия удостоверения содержит буквы, то их следует вводить на английском языке.

Введите дату, начиная с которой Вы планируете заключить договор ОСАГО. Можете внести в поле текущую дату. После этого введите проверочный код и нажмите кнопку "Поиск".

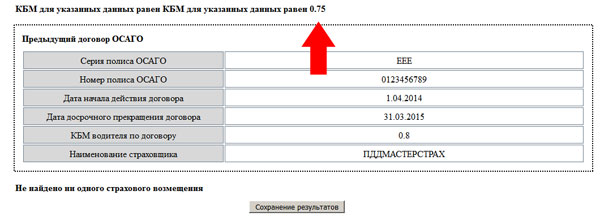

В результате Вы попадете на страницу, где будет указано реальное значение КБМ, содержащееся в базе данных РСА:

Если полученная цифра совпала со значением, рассчитанным теоретически, то все в порядке. Если же проверка скидки КБМ в РСА дала неправильный результат, то придется заняться восстановлением КБМ.

Как восстановить КБМ в базе РСА

1. В первую очередь нужно выяснить, в какой момент допущена ошибка в коэффициенте КБМ. Для этого возьмите все имеющиеся у Вас страховые полисы или их копии и начинайте искать.

Начиная с 1 января 2018 года каждый страховой полис содержит таблицу, в которой перечислены все коэффициенты, в том числе и КБМ. Таблица имеет следующий вид:

Например, в приведенном выше полисе коэффициент КБМ равен 0,65.

К сожалению, до 2018 года коэффициент не указывался в полисе. Поэтому Вам придется вручную пересчитать стоимость каждого полиса, выданного ранее 1 января 2018 года.

Начинайте с последнего года.

Я рекомендую ежегодно сверять стоимость страхового полиса с результатами калькулятора. Если Вы хотя бы раз в год проводите проверки, то ошибка будет найдена в самом последнем полисе, т.е. в действующем.

Если же Вы ранее не проверяли стоимость ОСАГО, то ошибка может быть в любом из полисов. В том числе ошибок может быть несколько.

2. Для восстановления КБМ нужно обратиться в страховую компанию, которая допустила ошибку при расчете.

Например, если Ваш действующий полис куплен в Росгосстрахе, и в базу данных РСА внесен неправильный коэффициент, то обращаться нужно именно в Росгосстрах. Если ошибка подтвердится, они внесут изменения в базу. На практике это занимает 2-3 дня.

Сложнее дело обстоит, если ошибка допущена не в последнем полисе. В этом случае придется обратиться в ту компанию, где был заключен полис с ошибкой.

Например, если неправильно рассчитана стоимость страхового полиса, приобретенного в 2012 году, то нужно обратиться в компанию, где Вы страховались в 2012 году. Только они смогут исправить собственную ошибку.

Примечание. В 2019 году ошибку, допущенную в любом из предыдущих договоров, можно исправить в Вашей текущей страховой компании. Ранее подобный вариант был не доступен.

3. РСА (российский союз автостраховщиков) заявляет, что он не может вносить изменения в базу данных. Поэтому обращаться к ним на практике не имеет смысла.

К сожалению, иногда водитель может столкнуться со следующей неприятной ситуацией. Страховая компания, которая допустила ошибку несколько лет назад, в 2019 году может просто-напросто не существовать. Связано это с тем, что время от времени страховщики разоряются или ликвидируются по другим причинам.

В этом случае восстановить коэффициент бонус-малус в базе можно только через текущего страховщика.

В любом случае рекомендую регулярно проверять правильность коэффициента КБМ по базе РСА. Тем более что сделать это довольно просто.

Как сохранить КБМ в случае ДТП

КБМ – это один из немногих коэффициентов, который позволяет сэкономить на стоимости ОСАГО.

Поэтому если по вине водителя произошло небольшое ДТП, то вполне очевидно желание водителя не потерять скидку, накопленную за годы безаварийного вождения.

Чтобы Вы лучше могли понять, сколько потеряет водитель из-за страховой выплаты, рассмотрим пример. Иван Иванович 10 лет управляет автомобилем и не был виновником дорожно-транспортных происшествий. Его КБМ равен 0,5. Иван Иванович живет в Москве и управляет автомобилем Renault Logan (75 л.с.).

Стоимость страхового полиса до ДТП: 4530 рублей.

Стоимость ОСАГО после ДТП: 7248 рублей.

Даже при покупке одного полиса ОСАГО разница будет ощутимой (7248 – 4530 = 2718 рублей). Однако это далеко не все. Единственное ДТП оказывает влияние на стоимость страхового полиса в течение ближайших 6 лет. Проведем еще один расчет.

Стоимость ОСАГО на следующие 6 лет, если бы ДТП не произошло:

4530 * 6 = 27 180 рублей.

Стоимость ОСАГО на следующие 6 лет с учетом ДТП:

7248 + 6795 + 6342 + 5889 + 5436 + 4983 = 36 693 рублей.

Т.е. в случае ДТП Ивану Ивановичу придется потратить на ОСАГО на 9513 рублей больше. Обратите внимание, в примере использован автомобиль с относительно небольшой мощностью двигателя 75 л.с. Если автомобиль имеет двигатель большей мощности, то стоимость ОСАГО может возрасти более значительно.

Итак, каким образом можно сохранить КБМ в случае ДТП? Все достаточно просто. В настоящее время водители могут вполне официально разобраться на месте.

Например, если Вы поцарапали зеркало другому автомобилю, то предложите водителю 1000 – 2000 рублей на ремонт. Если он согласится, Вы сможете сэкономить на стоимости страхового полиса ОСАГО. Кроме того, не придется оформлять документы для страховой, а также предоставлять машину для осмотра повреждений.

Естественно, подобная экономия имеет смысл лишь в том случае, если повреждения незначительны. Если автомобили сильно повреждены, то заплатить за ОСАГО в будущем будет дешевле.

В завершение данной статьи хочу еще раз подчеркнуть, что страховые компании очень часто допускают ошибки при внесении КБМ в базу РСА. Поэтому проверьте Ваш КБМ, а в случае необходимости обратитесь в страховую для исправления ошибки.

При оформлении договора каждый автолюбитель может рассчитывать на скидку, за безаварийное управление. Однако на практике накопленная скидка пропадает, и водители начинают думать, как восстановить скидку по ОСАГО за безаварийную езду.

Кто и когда имеет право на скидку

При оформлении договора страхования всех водителей волнует размер накопленной скидки. Это не удивительно, поскольку именно благодаря скидке можно существенно сэкономить и приобрести бланк обязательной защиты по привлекательной цене. Согласно закону получить скидку по договору ОСАГО может каждый владелец транспортного средства, который в течение года не был виновником ДТП. За каждый год без аварий начисляется накопительный бонус в размере 5%. Ежегодно размер бонуса может увеличиваться. Что касается максимального предела, то в рамках закона скидка не может превышать 50% от базовой стоимости обязательной защиты. Получается, заработать максимальную скидку сможет водитель, который в течение 13 лет безаварийно управляет «железным другом». На практике таких водителей много.

Рассчитать стоимость ОСАГО онлайн на сайте Ингосстрах

Рассчитать стоимость ОСАГО онлайн на сайте Росгосстрах

Рассчитать стоимость ОСАГО на сайте Ренессанс Страхование

Рассчитать стоимость ОСАГО на сайте Тинькофф Страхование

Значения КБМ

Многие водители даже не догадываются, что такое КБМ в страховании ОСАГО. На самом деле все достаточно просто и данный термин переводится как коэффициент бонус малус. Специально для его определения была создана специальная таблица, в которой видно, как увеличивается размер скидки, если водитель не является виновником аварии.

Также необходимо учитывать, что КБМ – это не только скидка по договору, но и повышающий коэффициент, который применяется к водителям, которые были виновниками в ДТП. Именно данный коэффициент учитывается при расчете страховой премии, в отношении каждого участника движения. При этом необходимо принимать во внимание, что если по договору предусмотрено несколько водителей, при расчете стоимости учитывается минимальный коэффициент, который есть у водителя.

Как узнать и проверить свой КБМ?

Существует два способа, с помощью которых можно проверить КБМ по водителю:

- по таблице КБМ

- по единой базе РСА

Проверка по таблице

Сразу стоит отметить, что данный способ определения бонуса использовали страховые агенты и менеджеры. Скачать таблицу можно на портале РСА или в свободном доступе во Всемирной паутине.

Вся таблица состоит из трех разделов:

- класс по договору ОСАГО

- коэффициент, который учитывается при расчете

- количество аварийных случаев

При первом страховании каждый водитель получает 3 класс вождения. Если спустя год не было аварий, то в строке текущего бонуса необходимо посмотреть новый коэффициент, в зависимости от количества выплат. К примеру, при страховании был 3 класс вождения. В течение года не было убытков, поэтому клиенту присваивается 4 класс, которому соответствует коэффициент 0,95, что значит скидка в размере 5%.

Если у клиента после первого вода вождения была одна авария, то страховщики бы применили 1 класс вождения, с повышающим коэффициентом 1,55. Минус данного способа проверки заключается в том, что не все автолюбители знают свой бонус, который применялся при оформлении договора.

Проверка по единой базе РСА

Этот способ проверки пользуется большой популярностью с момента появления. Все что необходимо сделать клиенту – это посетить официальный сайт РСА и воспользоваться автоматической проверкой, в разделе «ОСАГО».

Для получения информации по действующему классу необходимо указать:

- фамилию, имя и отчество

- дату рождения

- данные водительского удостоверения

- дата, на которую необходимо узнать размер КБМ

Как только все данные будут корректно указаны, появится подробный отчет, в котором будет отражена скидка по водителю на дату запроса.

Воспользоваться проверкой по базе РСА может каждый желающий совершенно бесплатно, в любое удобное для себя время.

Справка о безаварийной езде

Сведения, о наличие или отсутствие страховых выплат по бланку ОСАГО можно запросить в виде справки в страховой компании. Необходимо учитывать, что подготовить справку страховщик может только по письменному запросу:

- по действующему ОСАГО

- по полису, срок действия которого закончился

Информация предоставляется в течение 5 рабочих дней, с момента обращения клиента в компанию. Шаблон справки утвержден на законодательном уровне. В указанном документе содержится такая информация, как:

- ФИО страхователя и собственника по договору

- срок действия ОСАГО

- КБМ по каждому водителю, который был допущен к управлению

- данные транспортного средства

- наличие или отсутствие страховых выплат

Стоит отметить, что справку требовали несколько лет назад. Как только появилась единая база РСА, все страховщики стали запрашивать информацию самостоятельно. Благодаря базе страховщики могут за считанные минуты получать достоверную информацию.

Как восстановить КБМ

На практике многие автолюбители задаются вопросом: можно ли вернуть скидку, и если да, то как это сделать? На самом деле есть несколько вариантов восстановления заработанного бонуса.

Как восстановить КБМ:

| В офисе страховщика | Самый простой вариант восстановления. Чтобы вернуть скидку необходимо: |

- обратиться в офис страховой компании с паспортом

- написать заявление в свободной форме, на возврат накопленного бонуса

- приложить копию ОСАГО, который был оформлен со скидкой

- получить копию заявления с отметкой о принятии

- зарегистрироваться на сайте страховой компании

- в личном кабинете написать обращение

- приложить копию паспорта и полиса ОСАГО, по которому была скидка

- посетить раздел «Обратиться в РСА»

- заполнить все поля заявки

- прикрепить копию паспорта и договора

Необходимо принимать во внимание, что восстановление скидки – не быстрый процесс. На практике процедура может длиться по времени от 5 до 20 рабочих дней. Поэтому писать обращение стоит заблаговременно, чтобы купить новый бланк договора с накопленной скидкой.

Подводя итог, стоит отметить, что каждый водитель может восстановить накопленную скидку. При этом существует несколько вариантов восстановления. Не стоит расстраиваться, если пришлось приобрести ОСАГО и переплатить, в результате того, что скидка не была учтена. Как только бонус будет восстановлен, каждый автолюбитель может обратиться к страховщику и вернуть излишне переплаченную часть страховой премии.

Видео: Как восстановить КБМ в базе РСА

No related posts.