Справка о доходах с предыдущего места работы

Содержание

- 1 Документы при увольнении

- 2 Период выдачи справки

- 3 Может ли работодатель отказать в выдаче справки

- 4 Зачем нужна справка 182н

- 5 Кто выписывает справку 182н

- 6 Как делаются компенсационные выплаты на основе справки

- 7 Как оформлять документ

- 8 Можно ли допускать исправления

- 9 Структура документа

- 10 Образец оформления справки по форме 182н

- 11 2-НДФЛ вместо справки о заработке

- 12 Справка по больничным листам при увольнении для расчета пособия по временной нетрудоспособности (образец)

- 13 Пример начисления пособия по справке о доходах (форма бланка по приказу № 182н)

- 14 Можно ли получить пособие напрямую от ФСС (ссылка на образец заявления)

- 15 Итоги

Справка по форме 182н входит в пакет обязательных документов, которые работодатель обязан выдать увольняющемуся работнику. Данный унифицированный бланк был утвержден в 2013 году – он пришел на смену ранее действовавшему шаблону 4н, в разделах которого невозможно было указать причины нетрудоспособности работника (обновленный вариант справки сдержит более подробную информацию по этой части).

ВНИМАНИЕ! Минтруд приказом от 9 января 2017 г. № 1н внёс изменения в справку 182н. Исправлены пункты 3 и 4 справки и сноска «3». Поставлено разграничение о внесении страховых взносов в период до 31 декабря 2016 года и с 1 января 2017 года. Изменения произведены в связи с переходом соц. выплат под контроль ФНС.

Документы при увольнении

Увольнение любого работника происходит только после подписания руководителем предприятия соответствующего приказа. На основании него специалист бухгалтерии высчитывает расчетные выплаты, а сотрудник отдела кадров готовит пакет необходимых документов. В число последних входит оригинал трудовой книжки (в том числе и вкладыш) и подготовленные бухгалтером справка 2-НДФЛ и справка по форме 182н.

Период выдачи справки

Работодатель может выдать работнику справку либо в последний день его работы на предприятии (без предварительного заявления со стороны подчиненного), либо, при наличии заявления, не позже, чем через три дня с того момента, как письменная просьба работника будет зарегистрирована во внутренних документах компании.

При этом то, когда именно человек ушел из организации, роли не играет – работодатель обязан выдать справку, даже если с момента увольнения прошел не один год.

Может ли работодатель отказать в выдаче справки

Работодатель не имеет права отказывать увольняющемуся работнику в получении справки 182н, если от него поступило соответствующее заявление. В случае нарушения этой нормы закона, бывший сотрудник предприятия вправе обратиться за установлением справедливости в трудовую инспекцию или суд.

Зачем нужна справка 182н

Справка дает информацию о том доходе, который получил работник за последние два года работы (или меньше, если он проработал на предприятии меньший период). Эти данные нужны для дальнейшего начисления человеку различных социальных льгот и пособий, гарантированных государством, таких как:

- компенсация лицам, находящимся на больничном листе;

- беременным и родившим женщинам;

- тем гражданам, кто осуществляет уход за детьми до достижения ими полуторалетнего возраста.

Кто выписывает справку 182н

Данный документ обычно формирует специалист отдела бухгалтерии предприятия-работодателя, т.е. тот сотрудник, у которого имеется доступ к информации о заработной плате увольняющегося работника. Бланк формируется на основании бухгалтерских данных и отчетности страхователя.

После составления справку в обязательном порядке должны подписать директор организации и главный бухгалтер.

Их подписи будут свидетельствовать о том, что все внесенные в документ данные актуальны и достоверны.

Как делаются компенсационные выплаты на основе справки

Для расчета вышеупомянутых видов компенсаций берется средний заработок работника за один день, что позволяет верно рассчитать пособие по временной нетрудоспособности (при наличии к ней, конечно, уважительной причины, т.к. любое отсутствие на рабочем месте должно быть подтверждено необходимыми документами).

Формула расчета среднедневной з/п с 2013 года такая:

СДЗ = ОЗ : КОД – ДИП

где: СДЗ – среднедневная зарплата,

ОЗ – общая зарплата (за два года);

КОД – количество отработанных дней по календарю (за два года);

ДИП – дни отпусков по беременности и родам, уходу за ребенком и больничных.

Небольшие пояснения к формуле:

- ОЗ. Сюда включаются все денежные средства, которые были выданы работнику, при условии, что с них выплачивались взносы в Пенсионный фонд и ФСС. Период расчета: два года до увольнения или отпуска по беременности или родам.

- КОД. Данный параметр учитывает все фактически отработанные дни за двухлетний период, но не исключено и заполнение дополнительных строк для других отрезков времени, если на них приходится, например, отпуск по беременности.

- ДИП. По закону, на протяжении времени, которое работник проводит на больничном листе, в отпуске по беременности и родам или уходу за малолетними детьми за ним сохраняется среднемесячная оплата труда. Однако указанные дни не включаются в расчетный период, поскольку с этих выплат отчисления во внебюджетные фонды не делались.

Как оформлять документ

Несмотря на наличие стандартной унифицированной формы, оформление бланка 182н отдается на откуп составителю. Сведения в него можно вносить от руки (шариковой ручкой любого темного цвета, но не карандашом) или заполнять на компьютере, на фирменном бланке (удобно, документ содержит все необходимые реквизиты компании-работодателя) или на обыкновенном листке формата А4.

Проштамповывать справку при помощи печати не обязательно, поскольку с 2016 года юридические лица, как ранее и индивидуальные предприниматели освобождены от требования закона удостоверять свою документацию при помощи штемпельных изделий (если только эта норма не прописана во внутренних локальных актах фирмы).

Единственное условие, которое должно соблюдаться неукоснительно: наличие «живых» автографов руководителя предприятия (или лица, уполномоченного действовать от его имени), а также главного бухгалтера (при этом использование факсимильных подписей, т.е. отпечатанных каким-либо способом, исключено).

Справка обычно делается в одном экземпляре, но при необходимости работодатель может выдать ее заверенные копии в нужном количестве.

Можно ли допускать исправления

Ошибки, неточности и помарки в документе недопустимы. При наличии таковых, не стоит заниматься их исправлением, лучше заполнить, завизировать и выдать работнику новый документ, в котором всё будет написано верно и без ошибок.

Структура документа

Бланк формы 182н состоит из нескольких разделов.

- В первый включаются сведения об организации, выдавшей справку,

- во второй – информация о работнике, для которого она предназначена,

- в третьем разделе справки отражаются данные о заработной плате за два последних года, с которой в ПФР и ФСС шли страховые отчисления,

- в четвертом — о тех периодах, за которые выплаты во внебюджетные фонды не производились (например, во время нахождения на больничном).

Образец оформления справки по форме 182н

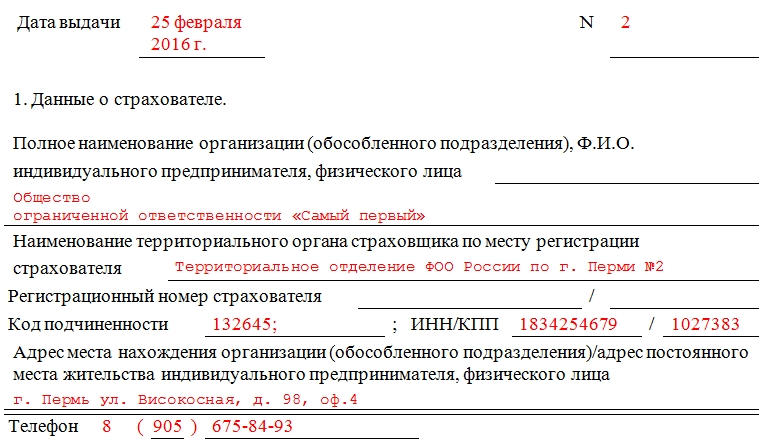

Заполнение данных о страхователе

В самом начале документа указывается дата выдачи справки, а также ее номер по внутреннему документообороту работодателя. Далее пишется полное название предприятия (с расшифрованной организационно-правовой формой), а также наименование местного территориального фонда соцстраха, в котором оно обслуживается. Затем в бланке следует указать код подчиненности организации (его можно найти в уведомлении, присланном ФСС или на сайте данной структуры), ее ИНН и КПП, адрес и действующий телефон для связи.

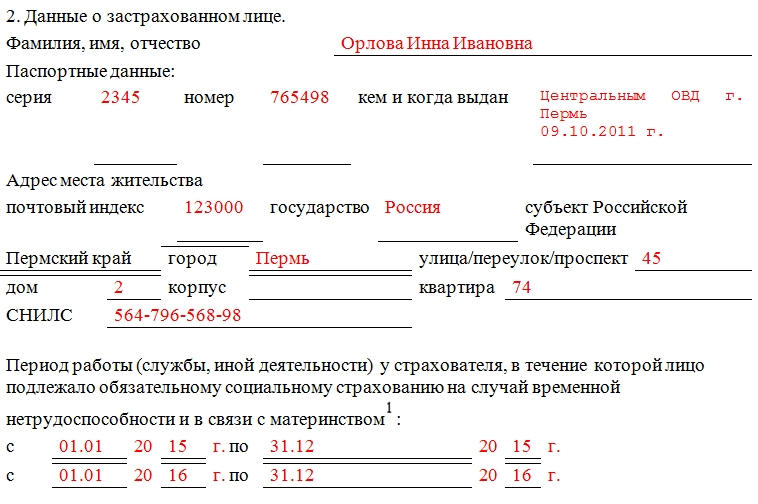

Заполнение данных о застрахованном лице

После того, как вся необходимая информация о предприятии будет указана, в бланк нужно внести сведения о работнике: его ФИО, данные из паспорта (серия, номер, где и когда выдан), адрес регистрации по месту жительства (здесь в графе «субъект» нужно указать край, область или республику РФ) и номер пенсионного страхового свидетельства (СНИЛС).

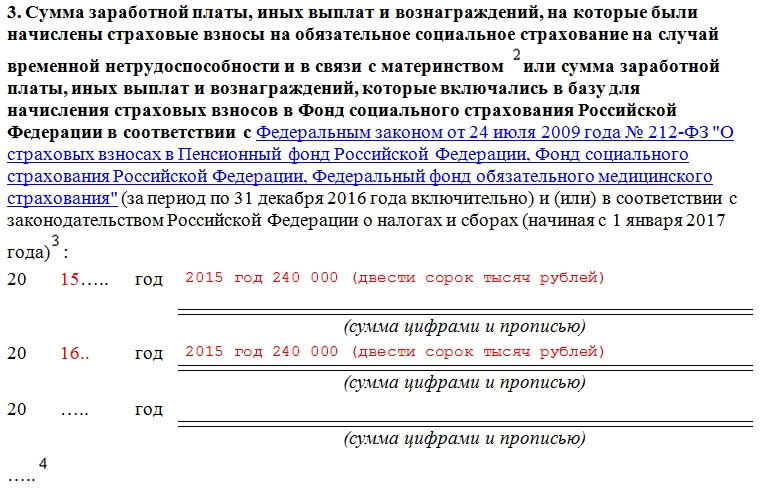

Заполнение данных о заработной плате

В третью часть бланка по порядку (начиная с того года, когда работник устроился в организацию) вписываются периоды и суммы (цифрами и прописью) выданной заработной платы. Как уже говорилось выше, здесь учитывается только та величина дохода сотрудника предприятия, на которую производились начисления в ФСС и ПФР.

Следует отметить, что существует определенный лимит для каждого года.

К примеру,

за 2016 год сумма, сюда вписываемая, не должна превышать 796 тыс.руб. – отчисления в ПФР, 718 тыс.руб. – отчисления в ФСС.

За 2017 год: 876 тыс.руб. – отчисления в ПФР, 755 тыс.руб. – отчисления в ФСС.

Если работник отработал не полный календарный год, в справку нужно внести сведения только за те месяцы, которые он числился на предприятии.

Заполнение данных о днях временной нетрудоспособности

В четвертом разделе следует также по порядку указать временные отрезки, когда работник был нетрудоспособен (с указанием конкретных дат (цифрами и прописью) начала и конца каждого периода и их продолжительности). Здесь же надо вписать наименование периода (т.е. официально подтвержденную причину, по которой он отсутствовал на рабочем месте). В завершение на документе ставится подпись директора и главного бухгалтера фирмы.

С работников, которые недавно были приняты на работу, и для которых это место работы не первое в жизни, бухгалтерия нередко требует справку по форме 2-НДФЛ (Приложение N 1 к Приказу ФНС от 30.10.2015 N ММВ-7-11/485@ ) с предыдущего места работы. Речь идет о справке со сведениями о доходах, полученных за период с начала текущего года и по день увольнения (с предыдущего места работы). Но зачем нужно представлять 2-НДФЛ на новую работу?

Содержащиеся в справке сведения о доходах работника нужны для предоставления ему на новом месте работы стандартных вычетов – недетских и детских (конечно, при условии, что он имеет на них право). Поскольку предоставляются они до тех пор, пока совокупный доход работника нарастающим итогом с начала года не достигнет суммы 350 тыс. руб. (п. 1 ст. 218 НК РФ). Соответственно, бухгалтер на новом месте работы должен знать, какой доход с начала года получил вновь принятый на работу сотрудник, включая суммы выплаченные другим работодателем.

А если ни на какие стандартные вычеты новый работник не претендует, то представлять 2-НДФЛ на новое место работы ему не обязательно.

2-НДФЛ вместо справки о заработке

После выхода на новую работу сотрудник кроме прочих документов также должен представить в бухгалтерию справку о заработке с предыдущего места работы (Приложение N 1 к Приказу Минтруда от 30.04.2013 N 182н). Она содержит сведения, необходимые для расчета соцстраховских пособий новым работодателем. По разным причинам иногда работники передают своим работодателям вместо такой справки форму 2-НДФЛ. Ведь в ней тоже отражаются сведения о заработке.

Однако справка 2-НДФЛ не может заменить справку о заработке. В этих справках указывается разная информация и используются эти документы для разных целей.

Если справку о заработке с предыдущего места работы сотрудник не представит, то новый работодатель будет рассчитывать ему пособие исходя из имеющихся у него данных (ч. 2.1 ст. 15 Закона от 29.12.2006 N 255-ФЗ ). Как правило, такая сумма пособия оказывается меньше, чем рассчитанная исходя из среднего заработка, реально полученного работником. Поэтому получить справку и передать ее на новое место работы выгодно в первую очередь самому работнику.

Кстати, запросить такую справку у бывшего работодателя можно и после увольнения.

Справка по больничным листам при увольнении для расчета пособия по временной нетрудоспособности (образец)

Справка при увольнении для расчета больничного необходима для того, чтобы в случае болезни работодатель по новому месту работы застрахованного лица имел возможность произвести корректный расчет пособия по временной нетрудоспособности.

В соответствии с п. 2 приложения 2 к приказу Минтруда от 30.04.2013 № 182н выдача справки по форме, приведенной в приложении 1 к этому же документу, является обязанностью работодателя. Если возможность вручить документ лично работнику в день увольнения у работодателя отсутствует, он обязан выслать его по почтовому адресу, который имеется в личном деле уволившегося.

Бланк и образец заполнения такой справки можно скачать на нашем сайте.

ОБРАТИТЕ ВНИМАНИЕ! Если у сотрудника нет возможности получить справку по предыдущему месту работы, то организация-работодатель, которая проводит начисление по оплате больничного, может обратиться в ПФР за информацией о сумме доходов, полученных им за необходимый для расчета период.

Если данные о доходах отсутствуют, то пособие по временной нетрудоспособности начисляется исходя из МРОТ.

Подробнее узнать, как рассчитывается больничный на основании МРОТ, можно из статьи «Размер МРОТ для расчета больничного в 2019 году».

Пример начисления пособия по справке о доходах (форма бланка по приказу № 182н)

Рассмотрим пример начисления пособия по временной нетрудоспособности на основании справки по форме, приведенной в приложении 1 к приказу № 182н.

Работница Савельева Н. Л. принята на работу в ООО «СТИМУЛ» с 11.01.2019. До этого времени она работала в ООО «ЭНЕРГИЯ», откуда в бухгалтерию ООО «СТИМУЛ» ею предоставлена форма 182н. 15 апреля Савельева Н. Л. заболела. Срок больничного составил 10 дней.

В справке о заработке для расчета больничного, выписанной в ООО «ЭНЕРГИЯ», указаны следующие данные о заработной плате Савельевой Н. Л. за 2017 и 2018 годы:

2017 год — 430 597,61 руб.;

2018 год — 452 820,32 руб.

За указанное время периодов, исключаемых из расчета, нет (Савельева Н. Л. в 2017–2018 годах не болела, не брала отпуск по уходу за ребенком или по беременности и родам).

Количество учитываемых в расчете пособия дней, на которое необходимо разделить сумму дохода работника за два года, составляет 730.

430 597,61 + 452 820,32 = 883 417,93 / 730 = 1 210,16 руб.

Средний дневной заработок за 2017–2018 годы у Савельевой Н. Л. равен 1 210,16 руб.

ОБРАТИТЕ ВНИМАНИЕ! Среднедневной заработок при расчете больничного не может быть ниже того, что рассчитывается из МРОТ. А о том, каков максимальный размер выплат по больничному, читайте в материале «Максимальный размер пособия по временной нетрудоспособности в 2019 году».

Рассчитаем пособие по временной нетрудоспособности для Савельевой Н. Л. Для удобства расчет представим в форме таблицы.

Таблица 1. Расчет пособия по временной нетрудоспособности для Савельевой Н. Л.

Средний дневной заработок, руб.

Пособие в % к заработной плате

Размер дневного пособия, руб.

Число календарных дней, подлежащих оплате, дни

Пособие за счет ООО «СТИМУЛ», руб.

Пособие за счет ФСС, руб.

Суммарный размер пособия, руб.

Сумма, оплачиваемая работодателем (3 дня): 3 630,48 руб.

Сумма, возмещаемая ФСС (7 дней): 8 471,12 руб.

Если возникли вопросы по заполнению больничного листа, читайте статью «Пример заполнения больничного листа работодателем».

Можно ли получить пособие напрямую от ФСС (ссылка на образец заявления)

Ряд регионов РФ участвует в пилотном проекте по оплате больничных листов ФСС непосредственно работнику (минуя работодателя). Постановлением Правительства России от 11.12.2017 № 1514 действие пилотного проекта продлено до конца 2020 года (ранее последним считался 2019 год).

Чтобы при наступлении страхового случая работники получали средства на свои банковские карты (или по почте) напрямую от ФСС, работодатель не позднее чем через 5 дней после получения больничного от работника представляет в территориальный орган электронные или бумажные документы, необходимые для выплаты пособия по временной нетрудоспособности:

- Справку-расчет среднедневной суммы дохода застрахованного лица за два предшествующих наступлению страхового случая года.

- Заявление о выплате.

- Копию больничного листа (если документы передаются на бумажных носителях).

Согласно п. 3 ст. 4.6. закона от 29.12.2006 № 255-ФЗ выплата производится не позднее чем через 10 дней со дня получения документов ФСС.

Справка. Застрахованное лицо может получить пособие по временной нетрудоспособности напрямую от ФСС еще и в следующих случаях:

- когда предприятие-работодатель ликвидировано;

- когда у застрахованного лица нет работодателя (отчисления производятся на добровольной основе);

- когда у предприятия-страхователя недостаточно денежных средств в обороте для проведения расчетов либо наложен арест на его счета.

Форма заявления о выплате утверждена приказом ФСС РФ от 24.11.2017 № 578 (приложение 1). Созданный на ее основе образец заявления на оплату больничного, подаваемого в ФСС, можно скачать на нашем сайте:

Итоги

При увольнении работника работодатель обязан выдать ему не только справку по форме 2-НДФЛ, но и справку о доходах за время работы у него по форме, утвержденной приказом Минтруда от 30.04.2013 № 182н. Справка о доходах может потребоваться для расчета работнику пособия по временной нетрудоспособности на новом для него месте работы.

No related posts.