Срок закрытия счета в банке физическому лицу

Содержание

- 1 Что делать при необходимости закрыть счет в банке

- 2 Для чего закрывать счет?

- 3 Закрытие расчетного счета в Сбербанке физическим лицом

- 4 Закрытие расчетного счета в Сбербанке юридическим лицом ООО и ИП

- 5 Заявление на закрытие счета в Сбербанке

- 6 Закрытие счета Дебетовой карты

- 7 Закрытие счета Кредитной карты

- 8 Закрытие счета карты и р/с через Сбербанк Онлайн

Дата размещения статьи: 08.05.2015

На протяжении многих лет банки пытаются расширить свои права на одностороннее закрытие банковских счетов клиентов. Такая возможность нужна банкам для того, чтобы в случае возникновения экстренных ситуаций (например, в случае риска для репутации банка и некоторых других) банки могли бы оперативно прекратить работу с тем или иным клиентом. Какими правами обладает банк при закрытии счета? Какими сложностями может сопровождаться закрытие банковского счета?

Несмотря на судебную практику, изобилующую примерами недобросовестности клиентов банков, законодатель все еще придерживается активной позиции защиты клиентов и на протяжении нескольких последних лет расширил возможности одностороннего закрытия банком банковских счетов лишь точечно. Предоставленные банкам возможности все еще недостаточны, так как не позволяют оперативно закрыть счет. Закрытию счета предшествует определенная процедура уведомления клиента или даже получения согласия государственных органов. Более того, существующие правила закрытия счетов достаточно сложны, формализованы и занимают несколько месяцев.

Сложность процедуры и негибкость законодательной системы создают риски для банков, такие как репутационный риск или дополнительные расходы для банков в связи с тем, что они не могут быстро освободиться от некоторых клиентов, потому что должны выполнить множество формальностей для закрытия счетов.

В настоящее время предусмотрены следующие случаи, когда банк по своей инициативе может закрыть счет клиента:

– отсутствие операций;

– нарушение законодательства о противодействии отмыванию денежных средств;

– при исполнении требований закона FATCA.

Рассмотрим основные этапы процесса закрытия счета по каждому случаю.

Отсутствие операций

Положения о расторжении договора банковского счета по инициативе банка содержатся в ст. 859 ГК РФ. В соответствии с этой статьей:

"1.1. Если иное не предусмотрено договором, при отсутствии в течение двух лет денежных средств на счете клиента и операций по этому счету банк вправе отказаться от исполнения договора банковского счета, предупредив в письменной форме об этом клиента. Договор банковского счета считается расторгнутым по истечении двух месяцев со дня направления банком такого предупреждения, если на счет клиента в течение этого срока не поступили денежные средства.

2. По требованию банка договор банковского счета может быть расторгнут судом в следующих случаях:

– когда сумма денежных средств, хранящихся на счете клиента, окажется ниже минимального размера, предусмотренного банковскими правилами или договором, если такая сумма не будет восстановлена в течение месяца со дня предупреждения банка об этом;

– при отсутствии операций по этому счету в течение года, если иное не предусмотрено договором".

Из прямого толкования статьи следует, что расторжение договора банковского счета по инициативе банка возможно или во внесудебном, или в судебном порядке.

При этом возможность внесудебного расторжения договора банковского счета появилась только в июле 2005 г. благодаря введению в действие в ГК РФ изменений, внесенных Федеральным законом от 18.07.2005 N 89-ФЗ "О внесении изменения в статью 859 части второй Гражданского кодекса Российской Федерации".

В пояснительной записке к проекту этого закона было отмечено, что целью данного Закона является освобождение банков от дополнительной нагрузки, связанной с обслуживанием "неработающих" счетов, на которых остаток денежных средств равен нулю, а также сделать закрытие таких счетов менее затратным для банков и без обращения в судебные органы, что создает дополнительную нагрузку на судебные органы.

Внесудебная процедура расторжения договора по требованию банка

Введение института прекращения договора банковского счета по инициативе банка во внесудебной процедуре вызвало споры о правомерности такого введения.

Так, в Заключении Правового управления Аппарата Государственной Думы от 24.03.2004 N 2.2-1/1002 "По проекту федерального закона N 13810-4 "О внесении изменений и дополнений в статью 859 Гражданского кодекса Российской Федерации" (по вопросу расторжения договора банковского счета) было дано скорее отрицательное, чем положительное заключение на законопроект. В частности, было отмечено, что "договоры банковского счета и банковского вклада являются публичными договорами, характеризующимися экономическим неравенством сторон.

В этой связи экономически слабая сторона (клиент) наделяется правом расторгать договор в любое время (п. 1 ст. 859 ГК РФ), а также обращаться в суд с требованием о понуждении к заключению договора (ст. ст. 445, 846 ГК РФ). Таким образом, вопросы, касающиеся обоснованности расторжения договора, также должны являться предметом рассмотрения компетентного суда".

Сторонники противоположной позиции утверждали, что "сохранение судебного порядка расторжения договора банковского счета в отношении длительно неработающих счетов также не может быть обосновано ссылкой на необходимость защиты интересов клиентов, учитывая, что в указанных случаях они чаще всего либо фактически прекратили свою деятельность, либо открыли новые счета в других банках, полностью потеряв интерес к "брошенному" счету" .

——————————–

Пояснительная записка к законопроекту.

В результате обсуждения различных подходов и мнений в ст. 859 ГК РФ все-таки был включен дополнительный п. 1.1 о расторжении договора банковского счета по требованию банка во внесудебном порядке. В соответствии с процедурой, установленной указанным пунктом, расторжение возможно при соблюдении всех следующих условий:

– отсутствие в течение двух лет денежных средств на счете клиента;

– отсутствие в течение двух лет операций по этому счету;

– предупреждение банком клиента о расторжении за два месяца до расторжения договора при условии, что на счет клиента в течение этого срока не поступили денежные средства.

Процедура расторжения начинается с обязательного письменного уведомления об этом клиента. Договор банковского счета считается расторгнутым по истечении шестидесяти дней со дня направления банком клиенту уведомления о расторжении договора банковского счета (п. 1.2 ст. 859 ГК РФ).

Необходимо отметить, что дата, в которую начинается исчисляться двухмесячный срок для уведомления о расторжении договора банковского счета, отсчитывается со дня направления банком такого предупреждения, а не его получения клиентом. В связи с этим очень важно, чтобы банки документально закрепляли факт отправления предупреждения о закрытии счета в первую очередь с помощью уведомлений с подтверждениями получения или ценных писем.

Судебное расторжение

Возможности для расторжения банковского счета через судебную процедуру предусмотрены п. 2 ст. 859 ГК РФ. В соответствии с этой статьей по требованию банка договор банковского счета может быть расторгнут судом в следующих случаях:

– когда сумма денежных средств, хранящихся на счете клиента, окажется ниже минимального размера, предусмотренного банковскими правилами или договором, если такая сумма не будет восстановлена в течение месяца со дня предупреждения банка об этом;

– при отсутствии операций по этому счету в течение года, если иное не предусмотрено договором.

Таким образом, второе основание расторжения договора банковского счета является диспозитивным.

Нарушение законодательства о противодействии отмыванию денежных средств

Весной 2012 г. Президиум ВАС РФ подтвердил возможность расторжения договора банковского счета по инициативе банка еще по одному основанию: на основании Закона о противодействии легализации преступных доходов.

Согласно материалам дела, изложенным в Постановлении Президиума ВАС от 27.04.2010 N 1307/10, банк и общество заключили договор банковского счета. Один из пунктов договора банковского счета предусматривал обязанность клиента в письменном виде извещать банк о смене наименования, организационно-правовой формы, адреса, номера телефонов и т.д. При заключении договора банковского счета обществом был указан один адрес. Однако впоследствии банк выявил, что по месту, названному в учредительных документах, общество не находится, и обратился в суд с требованием о расторжении договора банковского счета с обществом.

Президиум ВАС РФ указал, что согласно ст. 7 Федерального закона от 07.08.2001 N 115-ФЗ "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" (далее – Закон N 115-ФЗ) на организации, осуществляющие операции с денежными средствами или иным имуществом, возложена обязанность идентифицировать лицо, находящееся на обслуживании в организации, и устанавливать, в том числе в отношении юридических лиц, их наименование, место государственной регистрации и адрес местонахождения, а пп. 3 п. 1 ст. 7 – обязанность по систематическому обновлению информации о клиентах.

Следовательно, обязанность банка по идентификации клиента не ограничена моментом заключения договора банковского счета и сохраняется в течение всего периода нахождения этого клиента на расчетно-кассовом обслуживании.

Таким образом, достоверная информация о местонахождении юридического лица является существенным условием как при заключении, так и при исполнении договора банковского счета, поэтому непредставление клиентом необходимых сведений при изменении его идентификационных признаков может служить основанием для расторжения банком договора банковского счета в силу Закона о противодействии легализации преступных доходов.

В связи с тем что толкование правовых норм Президиумом ВАС является общеобязательным для других арбитражных судов, вышеуказанное Постановление ВАС подлежало применению при рассмотрении арбитражными судами аналогичных дел. Таким образом, на тот момент Президиум ВАС расширил для банков перечень оснований для закрытия клиентских счетов по инициативе банка.

Вышеуказанное основание в дальнейшем было четко закреплено на уровне закона (п. 1.2 ст. 859 ГК РФ).

Согласно п. 5.2 ст. 7 Закона N 115-ФЗ кредитные организации вправе расторгнуть договор банковского счета (вклада) с клиентом в случае принятия в течение календарного года двух и более решений об отказе в выполнении распоряжения клиента о совершении операции на основании п. 11 ст. 7 Закона N 115-ФЗ.

Порядок расторжения договора банковского счета и движение денежных средств по данному счету должны быть следующими:

1) необходимо письменно предварительно уведомить клиента о расторжении договора и об основании расторжения не менее чем за 60 дней до даты расторжения:

– форма уведомления должна быть установлена в правилах внутреннего контроля по ПОД/ФТ согласно п. 6.5 Положения Банка России от 02.03.2012 N 375-П "О требованиях к правилам внутреннего контроля кредитной организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" (далее – Положение N 375-П);

– уведомление должно содержать информацию о способах возврата клиентом остатка денежных средств с банковского счета (вклада):

до истечения 60 дней (из банка);

по истечении 60 дней (когда деньги будут находиться на специальном счете Банка России);

2) договор банковского счета считается расторгнутым по истечении 60 дней со дня направления уведомления о расторжении договора банковского счета (т.е. на 61-й день со дня направления уведомления).

После этого счета клиента закрываются. Если на счете есть положительный остаток, то он перечисляется на специальный счет в Банке России (Указание Банка России от 15.07.2013 N 3026-У "О специальном счете в Банке России");

3) со дня направления банком клиенту уведомления о расторжении договора банковского счета до дня, когда договор считается расторгнутым, банк не вправе осуществлять операции по банковскому счету клиента, за исключением операций:

– по начислению процентов в соответствии с договором банковского счета;

– по перечислению обязательных платежей в бюджет;

– выдачи остатка денежных средств со счета по заявлению клиента либо перечисления остатка по указанию клиента на другой счет;

4) остаток перечисляется на другой счет не позднее семи календарных дней после получения письменного заявления клиента;

5) в случае неявки клиента за получением остатка денежных средств на счете в течение 60 дней со дня направления банком клиенту уведомления о расторжении договора банковского счета либо неполучения банком в течение указанного срока указания клиента о переводе суммы остатка денежных средств на другой счет банк обязан зачислить денежные средства на специальный счет в Банке России.

Если закрываемый банком счет ведется в иностранной валюте, то перед перечислением средств на специальный счет Банка России необходимо осуществить пересчет сумм в рубли (по курсу Банка России на день перечисления платежа). Информация о такой конвертации должна быть зафиксирована в соответствии с правилами внутреннего контроля (п. 6.6 Положения N 375-П).

Случаи расторжения договоров по инициативе банка в соответствии с п. 13 ст. 7 Закона N 115-ФЗ необходимо документально фиксировать и представлять сведения регулятору не позднее следующего дня после расторжения договора счета (т.е. не позднее 62-го дня со дня направления клиенту уведомления).

Исполнение требований закона FATCA:

– Закон США о налогообложении иностранных счетов (Foreign Account Tax Compliance Act (FATCA)), целью которого является противодействие скрыванию активов и доходов американскими налогоплательщиками за рубежом, требует от американских лиц, включая физических лиц, которые живут за рубежом, сообщать о своих счетах, которые они имеют вне США;

– иностранные финансовые институты предоставляют информацию в Службу по внутренним доходам об их американских клиентах.

Под финансовыми институтами понимаются в том числе, но не ограничиваясь этим:

– банки;

– депозитарные компании;

– инвестиционные компании (хедж-фонды и фонды частных инвестиций);

– некоторые страховые компании с продуктами, по которым могут быть выплачены денежные средства.

Присоединение банков к FATCA происходит путем регистрации банка в Службе по внутренним доходам. Банки, которые заключают соглашение со Службой по внутренним доходам о направлении информации об иностранных плательщиках, могут быть обязаны удерживать 30% на определенные платежи в пользу таких иностранных плательщиков, если эти плательщики не соответствуют FATCA, в частности не предоставляют необходимую информацию.

Для того чтобы российские банки соответствовали FATCA, российским законодателем принят Федеральный закон от 28.06.2014 N 173-ФЗ "Об особенностях осуществления финансовых операций с иностранными гражданами и юридическими лицами, о внесении изменений в Кодекс Российской Федерации об административных правонарушениях и признании утратившими силу отдельных положений законодательных актов Российской Федерации" (далее – Закон о FATCA).

Согласно ст. 2 Закона о FATCA действия банка по приостановлению операций и по закрытию счета клиента должны быть следующими.

В случае если у организации финансового рынка имеется обоснованное, документально подтвержденное предположение, что клиент относится к категории клиентов – иностранных налогоплательщиков, но при этом он не предоставил запрашиваемую в соответствии с внутренними документами организации финансового рынка, указанными в ч. 3 настоящей статьи, информацию, позволяющую подтвердить указанное предположение или его опровергнуть, а также в случае непредоставления клиентом – иностранным налогоплательщиком в течение 15 рабочих дней со дня направления запроса финансовой организации согласия (отказа от предоставления согласия) на передачу информации в иностранный налоговый орган организация финансового рынка вправе принять решение об отказе от совершения операций, осуществляемых в пользу или по поручению указанного клиента по договору, предусматривающему оказание финансовых услуг (далее – решение об отказе от совершения операций), и (или) в случаях, предусмотренных настоящим Федеральным законом, расторгнуть в одностороннем порядке договор, предусматривающий оказание финансовых услуг, уведомив клиента о принятом решении не позднее дня, следующего за днем принятия решения.

Принятие решения об отказе от совершения операций означает прекращение организацией финансового рынка операций по договору, предусматривающему оказание финансовых услуг, включая прекращение кредитными организациями операций по зачислению денежных средств на банковский счет (вклад), открытый клиенту – иностранному налогоплательщику.

Принятое в соответствии с настоящим Федеральным законом организацией финансового рынка в отношении клиента – иностранного налогоплательщика решение об отказе от совершения операций с денежными средствами не распространяется на осуществление платежей, предусмотренных абз. 2 – 5 п. 2 ст. 855 ГК РФ, а также на переводы денежных средств на банковский счет клиента – иностранного налогоплательщика, открытый в другой кредитной организации, или выдачу денежных средств клиенту – иностранному налогоплательщику.

Особенности взаимодействия организаций финансового рынка по вопросам расторжения договоров об оказании финансовых услуг, а также по вопросам закрытия банковских счетов по основаниям, вытекающим из особенностей законодательства иностранного государства о налогообложении иностранных счетов, устанавливаются Центральным банком Российской Федерации.

Статья 4 Закона о FATCA гласит, что "в случае непредоставления клиентом – иностранным налогоплательщиком в течение пятнадцати рабочих дней после дня принятия решения об отказе от совершения операций информации, необходимой для его идентификации в качестве клиента – иностранного налогоплательщика, и (или) в случае непредоставления клиентом – иностранным налогоплательщиком согласия (отказа от предоставления согласия) на передачу информации в иностранный налоговый орган кредитная организация вправе расторгнуть заключенный с ним договор банковского счета (вклада) или иной договор, предусматривающий оказание финансовых услуг, уведомив об этом клиента – иностранного налогоплательщика не ранее чем за тридцать рабочих дней до дня расторжения соответствующего договора".

Указание Банка России от 07.07.2014 N 3312-У "Об особенностях взаимодействия организаций финансового рынка по вопросам расторжения договоров об оказании финансовых услуг, а также по вопросам закрытия банковских счетов по основаниям, вытекающим из особенностей законодательства иностранного государства о налогообложении иностранных счетов" устанавливает детальную процедуру закрытия банковских счетов, включая запросы клиенту, уведомления в Банк России, решения Банка России.

Подводя итоги, отметим, что банкам стоит осторожно подходить к отбору клиентов, тщательно отслеживать их деятельность и изменения в коммерческой сфере. Юристам банка необходимо правильно разработать внутреннюю и договорную базы банка для того, чтобы существующая деятельность банка соответствовала российскому праву и не вызывала нарекания у регулятора.

Любое физическое или юридическое лицо может столкнуться с проблемой закрытия расчетного счета в банке. Такая необходимость может возникнуть в случае смены банка, прекращения деятельности предприятия, его ликвидации и в других ситуациях. О том, как правильно прекратить свои отношения с банком мы расскажем вам в данной статье.

Что делать при необходимости закрыть счет в банке

Если у вас появилась необходимость закрыть расчетный счет в банке, не зависимо от того, временно ли или навсегда, вам необходимо следовать шаг за шагом по следующей инструкции.

- Первым делом вам стоит направиться в отделение банка, в котором вы открывали счет, и уведомить сотрудника банка о своем намерении закрыть банковский счет. С собой необходимо иметь все документы, содержащие информацию о счете, такие как карта, сберкнижка и другие, а также паспорт;

- Вам нужно написать заявление на бланке, который вам предоставят в отделении банка. В обязательном порядке, после заполнения заявления сотрудник должен сверить указанные в нем данные с информацией указанной в вашем паспорте. Заявление будет принято только в том случае, если все данные совпадают. С момента оформления заявления считается, что договор между клиентом и банком расторгнут;

- После этой операции необходимо сдать все имеющиеся у вас на руках документы, привязанные к счету;

- Далее, вы можете получить наличные, которые оставались на вашем счету (в случае, если не все деньги были сняты со счета) или перевести деньги с закрытого счета на новый;

- Через несколько дней вам должно прийти уведомление о том, что процедура закрытия счета прошла успешно и уже окончательно завершена. Данное уведомление следует отнести в налоговую инспекцию в течение семи дней после его получения.

После того, как вы осуществили все вышеуказанные процедуры можете быть спокойными, что ваш банковский счет благополучно и окончательно закрыт.

Важно знать, что не только клиент может расторгнуть договор с банком, но и сам банк может стать инициатором закрытия счета. Закон предполагает, что у банка есть право закрыть расчетный счет клиента самостоятельно в определенных случаях. Например, это возможно в том случае, если с расчетным счетом в течение двух лет не производились никакие операции и на него не поступали средства. Бывают также и ситуации, когда банк требует закрытия расчетного счета в судебном порядке, но такие случаи встречаются очень редко.

Порядок закрытия депозитного счета в банке

Если у вас есть депозитный вклад и срок его подошел к концу, или же вам необходимо досрочно забрать накопленную сумму, вы можете закрыть депозитный счет, при этом забрав депозит из банка. Процедура закрытия депозитного счета в банке совпадает в точности с вышеописанной нами процедурой. Необходимо сделать все шаги от написания заявления, до получения уведомления о закрытии счета.

Закрытие кредитного счета в банке

Немножко по-другому обстоит ситуация с кредитным счетом. Здесь есть несколько нюансов, которые обязательно нужно учитывать при закрытии счета. Есть четкое ограничение, согласно которому счет, на который был оформлен кредит, можно закрыть лишь после полного погашения кредита. Если у вас нет долгов и вся сумма выплачена до копейки, можете не переживать, вас счет без проблем закроют. Для этого вам опять-таки необходимо идти в банк и писать заявление. Существуют случаи, когда счет закрывают в течение сорока пяти дней. Это объясняется тем, что банку нужно определенное время, для того чтобы посчитать все операции. Допустим, возможен вариант, что в течение этого времени поступят данные о расходах с кредитной карты.

В случае, если кредит большого размера, например, автокредит или ипотека, то во избежание проблем, вам стоит обратиться в банк по истечению сорока пяти дней и сделать запрос на справку о закрытии счета. Этот документ будет подтверждением того, что вы исполнили все кредитные обязательства.

Что будет, если не закрывать счет в банке

Большинство людей полагают, что если срок действия банковской карты истекает, то ее можно просто выкинуть, и вместе с тем их банковский счет перестанет существовать. На самом деле это большое заблуждение, поскольку даже после истечения срока действия карты банковский счет может оставаться активным. В случае, если со счетом не производятся операции длительное время, банк применяет специальную процедуру по закрытию счета. При этом денежные средства со счета переходят на отдельный счет в банке. В обязательства банка входит ведение реестра клиентов, в котором содержится информация по остаткам, это необходимо для того, чтобы клиент впоследствии смог забрать свои средства.

Пока в банке открыт счет, банк работает с ним и исполняет заказанные вами услуги. Таким образом, если у вас открыт депозит, вам начисляется доход, если же кредит – у вас растет долг. Даже одна копейка, оставленная на счету, не останется незамеченной и будет работать.

Любой счет представляет собой инструмент для совершения финансовых операций. Используя банковские счета, клиенты банков могут переводить свои деньги, зачислять средства, оплачивать счета и так далее. Поэтому, любые удаленные операции, переводы требуют наличия открытого счета. Именно по нему осуществляется движение денежных средств.

Следовательно, существует несколько видов счетов. Разные типы счетов используются гражданами, юридическими лицами. Более того, банковская карта, в том числе и кредитная, представляет собой счет в банке. Просто доступ к деньгами банка осуществляется посредством терминала. Это более удобные для клиентов виды счетов.

Поэтому, они и используются в повседневных платежных операциях – при оплате за продукты в магазине, зачислении денег на счет мобильного телефона и так далее.

Для чего закрывать счет?

Причины и сроки закрытия счета в Сбербанке могут быть совершенно различными. Они всегда связаны с интересами клиента или банка. В зависимости от вида счета и особенностей обслуживаемого лица, будут меняться и причины. Поэтому, их следует рассмотреть более детально:

- Российское законодательство позволяет закрывать счет по инициативе банковской операции. То есть Сбербанк наделен правом в одностороннем порядке прекращать обслуживание счетов своих клиентов. Но для такого решения необходимы веские причины. Например, банк может воспользоваться данной возможностью при совершении сомнительных операций. Это перечисление средств без документального подтверждения, перевод денег на счета организаций, чья деятельность в России запрещена или признана нежелательной. Речь идет об отмывании денег, финансировании терроризма и так далее. Деятельность каждого банка весьма жестко проверяется Центробанком РФ. При выявлении серьезных нарушений, у банка могут отозвать лицензию. Поэтому, они строго следят за законностью финансовых операций и закрывают счета, по которым проводятся сомнительные перечисления;

- Гражданин вправе в любой момент закрыть счет по своему усмотрению. Например, он желает получать более выгодные услуги другого банка. Счет может быть закрыт в связи с отсутствием надобности в нем. Так, если гражданин пользоваться зарплатной картой и уволился, то счет подлежит закрытию. То же касается счетов, открытых для получения социальных выплат, пособий. Они подлежат закрытию при прекращении указанных выплат;

- Счет закрывается в случае смерти лица. Сначала происходит прекращение каких-либо операций по данному счету. Ведь доступ к нему имел только умерший человек. Соответственно, банк приостанавливает все операции по указанному счету. При обращении вступивших в наследство потомков умершего, банк выдает им денежные средства, которые находились на счете. После чего, счет закрывается окончательно;

- Закрытие происходит по заявлению юридических лиц. Это может быть связано с целым рядом причин. Например, компания находится в состоянии банкротства или решила получать услуги другого банка.

Таким образом, закрытие может осуществляться по инициативе любой из сторон.

Но если клиент имеет полное право произвольно прекратить обслуживание в банке, то сам банк может закрыть счет только в связи с серьезными нарушениями.

Как правило, данные нарушения заключаются в несоответствии операций требованиям законодательства о противодействии отмыванию доходов и финансировании террористической и экстремистской деятельности.

Закрытие расчетного счета в Сбербанке физическим лицом

Расчетный счет используется для совершения любых финансовых операций. Такие счета нужны для периодического списания задолженности по кредитам, на них поступают доходы лица. С этих счетов оплачиваются коммунальные услуги, государственные сборы и прочие официальные платежи.

Расчетный счет используется для совершения любых финансовых операций. Такие счета нужны для периодического списания задолженности по кредитам, на них поступают доходы лица. С этих счетов оплачиваются коммунальные услуги, государственные сборы и прочие официальные платежи.

Однако пользование указанным счетом является правом физического лица, а не его обязанностью. Гражданин может в любой момент открыть новый счет в другом банке или в этом же банке. Не запрещено иметь несколько счетов.

Поэтому, гражданин вправе в любое время заявить о намерении закрыть расчетный счет. На совершения данного действия ему потребуется только национальный российский паспорт. Вместе с тем, необходимо указать последовательность действия при закрытии расчетного счета:

- Необходимо обратиться в любое отделение Сбербанка. Неважно, в каком именно отделении открыт счет и где сейчас находится клиент банка;

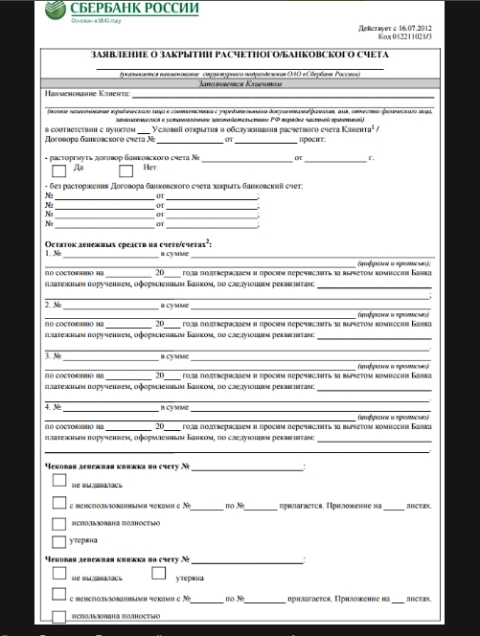

- При предъявлении российского паспорта необходимо написать заявление на закрытие. Банком предусмотрена специальная форма заявления. Поэтому, лично ему ничего писать не придется. Сотрудник отделения банка просто распечатает бланк заявления на закрытие счета. Указанный бланк потребуется подписать. При этом подписи ставит клиент и работник банка;

- На подписанном бланке ставится отметка о выдаче его клиенту. Поэтому, бланки распечатываются всегда в двух экземплярах. Один экземпляр остается в банке, а другой передается клиенту;

- С указанного момента считается, что счет уже закрыт. Соответственно, может быть выдана справка о закрытии расчетного счета.

Сам факт закрытия означает, счет перестает существовать. Следовательно, уже невозможно будет пользоваться. При необходимости совершения тех или иных операций потребуется открывать новый счет. Обратного процесса у закрытия нет, это происходит навсегда.

При этом клиенту банка нужно решить вопрос о судьбе денежных средств, которые находятся на счете. Данные деньги могут быть переведены по его просьбе на любой иной счет или выданы наличными.

Вместе с тем, необходимо указать на особенность закрытия счета при наличии долга. Это может случиться при аресте счета, образовании долга из-за неоплаченной ссуды и других обязательств. Такой счет не подлежит закрытию. Поэтому, он останется действующим, поскольку на него наложен арест приставами.

Видео

В данном видео вы получите дополнительную информацию по закрытию счета.

Закрытие расчетного счета в Сбербанке юридическим лицом ООО и ИП

Указанная процедура более сложна. Это объясняется тем, что компании или индивидуальные предприниматели осуществляют коммерческую деятельность. Соответственно, они обязаны исполнять свои налоговые и иные финансовые обязательства. Поэтому, при наличии к ним претензий со стороны фискальных органов, в закрытии счета будет отказано. Следовательно, перечень документов для закрытия тоже весьма внушителен. Их необходимо описать более подробно:

- Понадобится одобрение из налоговой службы. Собственно, о закрытии счета налоговые органы уведомляются заблаговременно. Они оценивают состояние компании, проверяют наличие у нее задолженностей по уплате налогов. По результатам проверки, налоговая дает одобрение. Оно оформляется официальным документом, который обязательно нужно предоставлять с банк. Иначе, в закрытии будет отказано;

- Нужен образец заявления на закрытие. Он служит подтверждением того, что инициатива исходит от клиента банка. Поэтому, указанное заявление подписывается и подается исключительно директором компании, его заместителем или главными бухгалтером. Если имеется нотариальная доверенность, то подать заявление вправе и другое лицо. Однако в представленной им доверенности должно быть прямо прописано право на закрытие счета;

- Необходимо заявление. Оно также распечатывается сотрудником банка в двух экземплярах. После чего, заявление подписывается сторонами и передается на рассмотрение руководства банка.

В ходе такого рассмотрения банк проверяет наличие задолженностей по счету. Если долгов нет, то в течение суток счет закрывается. Следовательно, по нему не осуществляется никаких операций. Одновременно с закрытием счета банк выдает клиенту специальный документ – справку о закрытии. Они подтверждает данный факт и является официальным документом.

При этом закон возлагает на банковское учреждение обязательно уведомить налоговую и внебюджетные фонды о прекращении действия счета.

Это нужно для получения фондом социального страхования, пенсионным фондом и налоговой, актуальных сведений о счетах компании и ИП. Ведь они являются плательщиками налогов и прочих обязательных платежей во внебюджетные фонды.

Заявление на закрытие счета в Сбербанке

Ранее такие заявления заполнялись клиентами вручную в присутствии сотрудника банка. Однако процессы обслуживания клиентов ускоряются. И ручное заполнение заявления означает медленное обслуживание, создание большой очереди. Поэтому, образец заявления находится в компьютере сотрудников отделения банка. Следовательно, при обращении клиента с талончиком, сотрудник просто распечатывает два экземпляра заявления. Их остается только подписать.

Закрытие счета Дебетовой карты

Дебетовая карта представляет собой зарплатную банковскую карту, куда начисляются денежные средства. Она может использоваться и для получения иных выплат, совершения расходных операций.

Закрытие данной карты может связано с увольнением с прежнего места работы, решением руководства воспользоваться услугами иной банковской организации. Возможно, сам клиент решил открыть иную карту.

В любом случае, счет нужно закрывать. Это происходит на основании паспорта и указанного выше заявления. Паспорт удостоверяет личность клиента, а заявление выражает его волю на закрытие счета.

Указанных двух документов вполне достаточно. Закрытие происходит сражу же после подписания клиентом заявления в отделении банка. Иных формальностей не требуется.

Закрытие счета Кредитной карты

В данном случае, ситуация будет сложнее. Кредитная карта представляет собой ссуду, сумма которой выдается не на руки заемщику, а зачисляется на счет. И данный счет привязывается к специальной выдаваемой кредитной карте.

Следовательно, основным условием закрытия данного счета является отсутствие задолженности по ссуде. То есть, долг должен быть полностью погашен. Это означает погашение процентов и суммы основного долга. Если такие условия соблюдены, то закрытие происходит на общих основаниях по предъявлению паспорта. При этом нужно заполнить бланк заявления и подписать его. С этого момента счет будет закрыт, а клиент получит справку о закрытии.

Закрытие счета карты и р/с через Сбербанк Онлайн

Сбербанк Онлайн является удобным инструментом для использования своих счетов, оплаты услуг и так далее. Данный сервис представляет широкие возможности своим пользователям. Например, можно подать заявку на получение ссуды, пополнить баланс мобильного телефона.

Однако некоторые действия недоступны в личном кабинете Сбербанк Онлайн. Например, там невозможно закрыть счет карты или расчетный счет.

Для этого необходимо лично посещать любое отделение банка.

Ведь нужно удостоверить свою личность паспортом и подписать заявление на закрытие. Без указанных условий закрытие будет невозможным.

Отметим, что через Сбербанк Онлайн мы сможем закрыть только счет открытого Вклада.

Выводы

Таким образом, право на закрытие счета принадлежит обоим сторонам. Клиенты могут воспользоваться данной возможностью в любой момент по своему усмотрению. При этом сроки закрытия счета в Сбербанке составляют не более 1 дня.

Главными условия для закрытия является отсутствие ареста счета, долгов по нему. А для ООО и ИП потребуется еще одобрение налоговых органов.

No related posts.