Сроки возврата излишне уплаченной госпошлины

Содержание

Возврат госпошлины

Порядок возврата заявителю излишне уплаченной при подаче заявления в суд государственной пошлины закреплен в ч. 3 ст. 127.1, ч. 2 ст. 129 АПК РФ и ч. 2 ст. 128, ч. 2 ст. 129 КАС РФ, но ГПК этот вопрос подробно не раскрыт.

Подпункт 2 п. 1 ст. 333.40 НК требует безусловного возврата уплаченной государственной пошлины в том числе в случае возвращения искового заявления, жалобы или иного обращения или отказа в их принятии судами. При этом абзацем 6 п. 3 ст. 333.40 НК установлено, что к заявлению о возврате пошлины должны прилагаться решения, определения или справки судов об обстоятельствах, являющихся основанием для полного или частичного возврата излишне уплаченной суммы пошлины, а также платежные документы (квитанция, платженое поручение).

Следовательно, возврат государственной пошлины должен осуществляться на основании определения суда об отказе в принятии, либо о возвращении искового заявления в том случае, если в самом определении есть соответствующее указание и решение принято судом на основании положений АПК и КАС. А при возвращении или отказе в принятии искового заявления в соответствии с ГПК государственная пошлина подлежит возврату независимо от наличия указания об этом в определении суда. Правда для этого потребуется получить справку суда об обстоятельствах, являющихся основанием для полного или частичного возврата излишне уплаченной суммы пошлины. Такие выводы содержится в Письме Департамента налоговой и таможенной политики Минфина России от 4 октября 2017 г. № 03-05-04-03/64446 "О возврате излишне уплаченной государственной пошлины по делам, рассматриваемым судами".

Заявление о возврате излишне уплаченной (взысканной) суммы государственной пошлины может быть подано в течение 3 лет со дня ее уплаты.

К заявлению о возврате излишне уплаченной (взысканной) суммы государственной пошлины прилагаются платежные документы (платежное поручение, инкассовое поручение, платежное требование, платежный ордер, банковский ордер): подлинные – при возврате госпошлины в полном размере, копии – при частичном ее возврате (письмо Минфина России от 2 августа 2019 г. № 03-05-06-03/58166). Указанные документы, сообщается в письме, могут быть представлены как на бумажном носителе, так и в электронном виде.

Порядок действий по возврату госпошлины

Пунктом 3 статьи 333.18 НК определено, что государственная пошлина уплачивается по месту совершения юридически значимого действия в наличной или безналичной форме.

В соответствии со статьей 160.1 Бюджетного кодекса РФ администратор доходов бюджета принимает решение о возврате излишне уплаченных (взысканных) платежей в бюджет, пеней и штрафов, а также процентов за несвоевременное осуществление такого возврата и процентов, начисленных на излишне взысканные суммы, и представляет поручение в орган Федерального казначейства для осуществления возврата в порядке, установленном Министерством финансов РФ.

В силу Указаний о порядке применения бюджетной классификации РФ (утв. Приказом Минфина России от 1 июля 2013 г. № 65н) главным администратором государственной пошлины по делам, рассматриваемым судами, является ФНС России и ее территориальные органы.

Поэтому процедура возврата госпошлины состоит из 2 шагов:

сначала необходимо обратиться в суд с заявлением о выдаче справки о возврате госпошлины;

получив в суде справку о возврате, необходимо обратиться с заявлением о возврате соответствующей суммы государственной пошлины в ФНС России или в ее территориальный орган по месту зачисления государственной пошлины.

Образец заявления в суд за справкой о возврате пошлины

В Арбитражный суд г. Москвы

адрес: 115225, г. Москва, ул. Большая Тульская, д. 17

заявитель: ООО "Ромашка"

юридический адрес 1 : ______________

тел. +7-911-01-01-001, эл. почта: advocats@yandex.ru

ЗАЯВЛЕНИЕ

о возврате государственной пошлины

23.11.2017 ООО "Ромашка" (ИНН 1140011111 ОГРН 1111111111111) платежным поручением № 393 от 22.11.2017 (Приложение № 1) оплачена государственная пошлина в размере 10 000 рублей за рассмотрение иска к ООО "Однодневка" в Арбитражном суде г. Москвы.

В связи с тем, что 24.11.2017 ООО "Однодневка" погасило задолженность в добровольном порядке до подачи иска в Арбитражный суд г. Москвы, руководствуясь статьей 104 АПК РФ, статьей 333.40 Налогового кодекса РФ:

Выдать справку для налогового органа о возврате ООО "Ромашка" (ИНН 1140011111 ОГРН 1111111111111) государственной пошлины в размере 10 000 (Десять тысяч) рублей, уплаченной платежным поручением № 393 от 22.11.2017 за рассмотрение дела в Арбитражном суде г. Москвы.

Платежное поручение № 393 от 22.11.2017 2

Руководитель ООО "Ромашка" _______________ Иванов И.И.

1 – арбитражный суд направляет справку по адресу, указанному в ЕГРЮЛ

2 – к заявлению необходимо прикладывать оригинал платежного поручения, поэтому документы не принимаются через сервис "Мой арбитр", их надо направлять по почте.

Образец заявления в ФНС о возврате госпошлины

В ИФНС № 26 г. Москвы

адрес: 17639, г. Москва, Черноморский бул., д. 1, к. 1

заявитель: ООО "Ромашка"

юридический адрес 1 : ______________

тел. +7-911-01-01-001, эл. почта: advocats@yandex.ru

ЗАЯВЛЕНИЕ

о возврате государственной пошлины

23.11.2017 ООО "Ромашка" (ИНН 1140011111 ОГРН 1111111111111) платежным поручением № 393 от 22.11.2017 (Приложение № 1) оплачена государственная пошлина в размере 10 000 рублей за рассмотрение иска к ООО "Однодневка" в Арбитражном суде г. Москвы.

12.12.2017 Арбитражным судом г. Москвы вынесено определение о возврате госпошлины.

Руководствуясь статьей 333.40 Налогового кодекса РФ:

Вернуть уплаченную ООО "Ромашка" (ИНН 1140011111 ОГРН 1111111111111) государственную пошлину в размере 10 000 (Десять тысяч) рублей, уплаченной платежным поручением № 393 от 22.11.2017 за рассмотрение дела в Арбитражном суде г. Москвы, перечислив указанную сумму по следующим реквизитам: _________________________________________________________________.

Платежное поручение № 393 от 22.11.2017 2

Справка Арбитражного суда г. Москвы о возврате госпошлины от 12.12.2017.

Руководитель ООО "Ромашка" _______________ Иванов И.И.

1 – ИФНС направляет справку по адресу, указанному в ЕГРЮЛ

2 – к заявлению необходимо прикладывать оригинал платежного поручения, поэтому документы надо направлять по почте или через Личный кабинет налогоплательщика.

Статья написана и размещена 02.12.2017. Дополнена – 02.09.2019

Копирование статьи без указания прямой ссылки запрещено. Внесение изменений в статью возможно только с разрешения автора.

В каких случаях можно вернуть госпошлину

Излишне (ошибочно) уплаченная (удержанная) госпошлина может быть:

- возвращена вам (п. п. 1 – 4, 7 ст. 333.40 НК РФ);

- зачтена в счет суммы госпошлины, подлежащей уплате за совершение аналогичного действия (п. п. 6, 7 ст. 333.40 НК РФ).

Если вы узнали, что излишне (ошибочно) уплатили госпошлину, определите, какой из вариантов вам больше подходит: вернуть сумму госпошлины или зачесть ее в счет совершения аналогичных действий.

Срок, в течение которого можно подать заявление о возврате (зачете) госпошлины, составляет три года с момента, когда вы перечислили в бюджет излишнюю (ошибочную) сумму, или с момента принятия решения суда о возврате госпошлины из бюджета (п. 7 ст. 78, п. п. 3, 6 ст. 333.40 НК РФ).

Для возврата (зачета) госпошлины рекомендуем придерживаться следующего алгоритма.

Как вернуть

Шаг 1. Установите наличие оснований для возврата госпошлины и размер к возврату

1. Госпошлина подлежит возврату в полном размере:

- если вы уплатили госпошлину за государственную регистрацию и отказались от совершения юридически значимого действия до подачи документов на совершение таких действий, то есть до начала процедуры государственной регистрации (пп. 4 п. 1 ст. 333.40 НК РФ);

- суд вернул или отказался принять ваше заявление, жалобу или иное обращение или уполномоченный орган (уполномоченное должностное лицо) отказал в совершении нотариальных действий (пп. 2 п. 1 ст. 333.40 НК РФ).

Примечание. Если сумма уплаченной госпошлины не возвращена, она засчитывается при повторном предъявлении иска, но только в том случае, если не прошло трех лет со дня вынесения предыдущего решения. Для зачета суммы госпошлины к повторному иску нужно приложить первоначальный документ об уплате госпошлины (пп. 2 п. 1 ст. 333.40 НК РФ);

- Верховный Суд РФ, суд общей юрисдикции или арбитражный суд прекратил производство по делу или оставил заявление без рассмотрения (пп. 3 п. 1 ст. 333.40 НК РФ);

- вам отказано в выдаче загранпаспорта или проездного документа беженца (пп. 5 п. 1 ст. 333.40 НК РФ);

- вы получили уведомление о принятии вашего заявления об отзыве заявки на государственную регистрацию программы для ЭВМ, базы данных и топологии интегральной микросхемы до даты регистрации (в отношении государственной пошлины, предусмотренной п. 1 ст. 330.30 НК РФ) (пп. 6 п. 1 ст. 333.40 НК РФ);

- вы ошибочно уплатили госпошлину (пп. 1 п. 1 ст. 333.40 НК РФ).

2. Госпошлина подлежит возврату частично:

- в размере переплаты – если вы уплатили госпошлину в размере свыше установленного НК РФ (пп. 1 п. 1 ст. 333.40 НК РФ);

- в размере 50% – если вы как правообладатель подали заявление о прекращении государственной регистрации прав, ограничений (обременений) прав на недвижимое имущество и сделок с ним (п. 4 ст. 333.40 НК РФ);

- в размере 50% – если вы являетесь истцом по делу и заключаете мировое соглашение до того, как Верховный Суд РФ, арбитражный суд примет решение (пп. 3 п. 1 ст. 333.40 НК РФ).

3. Госпошлина не подлежит возврату:

- если мировое соглашение заключено в процессе исполнения судебного акта арбитражного суда, Верховного Суда РФ (пп. 3 п. 1 ст. 333.40 НК РФ);

- ответчик добровольно удовлетворил требования истца после его обращения в Верховный Суд, арбитражный суд и вынесения определения о принятии искового заявления к производству, а также при утверждении мирового соглашения судом общей юрисдикции (пп. 3 п. 1 ст. 333.40 НК РФ);

- вы уплатили госпошлину за нижеперечисленные действия, но не произвели их (п. 2 ст. 333.40 НК РФ):

- государственная регистрация заключения/расторжения брака;

- государственная регистрация перемены имени;

- внесение исправлений и (или) изменений в записи актов гражданского состояния;

- отказ в государственной регистрации прав, ограничений (обременений) прав на недвижимое имущество, сделок с ним (п. 4 ст. 333.40 НК РФ).

Шаг 2. Подготовьте заявление и представьте его в уполномоченный орган (должностному лицу)

Чтобы вернуть госпошлину, нужно подать заявление в адрес органа (должностного лица), уполномоченного совершать юридически значимые действия, за которые уплачена (взыскана) государственная пошлина (п. 3 ст. 333.40 НК РФ).

Обратите внимание! Заявление о возврате излишне уплаченной (взысканной) суммы государственной пошлины по делам, рассматриваемым в судах, а также мировыми судьями, нужно подать в налоговый орган по месту нахождения суда, в котором рассматривалось дело (п. 3 ст. 333.40 НК РФ).

К заявлению приложите (п. 3 ст. 333.40 НК РФ):

- решения, определения и справки судов, органов и (или) должностных лиц, осуществляющих действия, за которые уплачивается (взимается) госпошлина, об обстоятельствах, являющихся основанием для полного или частичного возврата пошлины, – в случае возврата госпошлины по делам, рассматриваемым судами;

- платежные документы, подтверждающие уплату государственной пошлины, – в случае полного возврата госпошлины;

- копии платежных документов – в случае частичного возврата госпошлины.

Для проведения зачета подайте заявление в тот орган или тому должностному лицу, куда вы обращались за совершением юридически значимого действия. К заявлению о зачете приложите следующие документы:

- решения, определения и справки судов, органов и (или) должностных лиц, осуществляющих действия, за которые уплачивается госпошлина, об обстоятельствах, являющихся основанием для полного возврата госпошлины;

- платежные поручения или квитанции с подлинной отметкой банка, подтверждающие уплату госпошлины (п. 6 ст. 333.40 НК РФ).

Заявление можно представить:

- лично;

- по почте (направив документы ценным письмом с описью вложения);

- через представителя, действующего на основании нотариально удостоверенной доверенности (п. 3 ст. 29 НК РФ).

Если вы подаете заявление лично или через представителя, подготовьте его в двух экземплярах. На втором экземпляре уполномоченный орган (должностное лицо) поставит отметку о принятии с указанием даты приема и вернет его вам.

Срок принятия решения о зачете (возврате) уполномоченным органом (должностным лицом) – 10 дней со дня получения вашего заявления. О принятом решении о возврате (зачете) госпошлины или об отказе в возврате (зачете) вам обязаны сообщить в письменной форме в течение пяти дней со дня принятия решения. Сообщение направят вам по почте или, в случае личного обращения, выдадут на руки (п. п. 4, 8, 9 ст. 78, п. п. 3, 7 ст. 333.40 НК РФ).

Шаг 3. Дождитесь возврата госпошлины и получите деньги на счет

Излишне уплаченную (взысканную) сумму госпошлины возвращают за счет средств бюджета, в который была уплачена госпошлина, в течение месяца со дня подачи соответствующего заявления (п. 6 ст. 78, абз. 8 п. 3 ст. 333.40 НК РФ).

Обратите внимание! Если месячный срок нарушен, на сумму излишне уплаченной (удержанной) госпошлины начисляются проценты за каждый день нарушения срока возврата. При этом процентная ставка равна ставке рефинансирования Банка России, которая действовала в дни нарушения срока возврата (п. 10 ст. 78, п. 7 ст. 333.40 НК РФ).

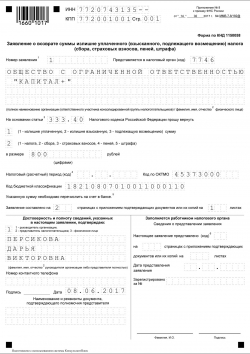

Образец заявления о возврате госпошлины

Образец заявления о возврате госпошлины

О том, как оплатить государственную пошлину, мы рассказывали в нашей консультации. А как произвести возврат излишне уплаченной госпошлины?

Случаи возврата государственной пошлины

Полный или частичный возврат уплаченной государственной пошлины возможен в следующих случаях (п. 1 ст. 333.40 НК РФ):

- уплата госпошлины в большем размере, чем требовалось;

- возвращение заявления, жалобы или иного обращения или отказа в их принятии судами;

- отказ в совершении нотариальных действий;

- прекращение производства по делу или оставление заявления без рассмотрения Верховным Судом РФ, судами общей юрисдикции или арбитражными судами;

- отказ лиц, уплативших госпошлину, от совершения юридически значимого действия до обращения в уполномоченный орган или к должностному лицу, совершающим данное юридически значимое действие (это означает, что после факта обращения и последующего отзыва заявления пошлину уже не вернут);

- отказ в выдаче паспорта, дипломатического паспорта, служебного паспорта, проездного документа беженца;

- направление заявителю уведомления о принятии его заявления об отзыве заявки на государственную регистрацию программы для ЭВМ, базы данных и топологии интегральной микросхемы до даты регистрации.

При этом вернуть госпошлину получится не всегда. К примеру, не возвращается госпошлина за госрегистрацию брака или перемены имени, если такая регистрация не была произведена (п. 2 ст. 333.40 НК РФ). Также не вернут пошлину, уплаченную за госрегистрацию прав, ограничений (обременений) прав на недвижимое имущество, сделок с ним, в случае отказа в госрегистрации (п. 4 ст. 333.40 НК РФ).

Как вернуть госпошлину

НК РФ описывает порядок, как вернуть деньги за госпошлину. Возврат уплаченной государственной пошлины производится на основании заявления плательщика. Подать заявление на возврат пошлины можно в течение 3 лет со дня ее уплаты.

Заявление о возврате госпошлины нужно подать в орган или должностному лицу, уполномоченным совершать юридически значимые действия, за которые пошлина была уплачена или взыскана. Если же речь идет о пошлине по делам, рассматриваемым в судах, а также мировыми судьями, заявление нужно подавать в налоговую инспекцию по месту нахождения суда, рассматривающего дело (п. 3 ст. 333.40 НК РФ).

К заявлению на возврат излишне уплаченной госпошлины необходимо приложить:

- при возврате госпошлины в полном размере – оригиналы платежных документов, подтверждающих уплату пошлину;

- при частичном возврате – копии указанных документов.

Если подается заявление о возврате госпошлины по делам, рассматриваемым судами общей юрисдикции, арбитражными судами, Верховным или Конституционным Судами РФ, конституционными (уставными) судами субъектов РФ, мировыми судьями, то к такому заявлению необходимо приложить решение, определение о возврате госпошлины или справку суда об основаниях полного или частичного возврата пошлины.

По Налоговому кодексу возврат госпошлины производит орган Федерального казначейства в течение 1 месяца со дня подачи заявления о возврате.

Заявление о возврате госпошлины (образец)

Мы ответили на вопрос, как вернуть уплаченную госпошлину: нужно подать заявление на возврат. Единой формы заявления нет. В отдельных ведомствах (к примеру, в Росреестре) могут быть свои рекомендованные формы, которые необходимо заполнять для возврата пошлины. В иных случаях плательщик госпошлины может составить заявление по своему усмотрению. Главное предусмотреть в нем информацию о плательщике госпошлины, основаниях для уплаты и последующего возврата, банковские реквизиты для того, чтобы получить госпошлину назад.

Приведем пример заявления на возврат ошибочно уплаченной госпошлины.

Предположим, организация планировала внести изменения в свой Устав, для чего оплатила госпошлину в размере 800 рублей (пп. 3 п. 1 ст. 333.33 НК РФ). В связи с дальнейшим отказом от внесения таких изменений, было составлено заявление на возврат госпошлины. Заявление на возврат госпошлины, подаваемое в ИФНС, должно быть составлено по форме, утвержденной Приказом ФНС от 14.02.2017 № ММВ-7-8/182@.

No related posts.