Ставка по ипотеке для многодетной семьи 2018

Содержание

- 1 Условия выдачи ипотеки многодетным семьям в Сбербанке в 2018 году

- 2 Помощь молодым семьям по программе «Молодая семья» 2018 года

- 3 Новый закон по ипотеке за второго и третьего ребёнка от 2018 года

- 4 Оформление ипотеки

- 5 Калькулятор онлайн-расчёта ипотеки

- 6 Субсидирование ипотеки в 2018 году — условия по указу Путина

- 7 Госпрограмма ипотеки для молодой семьи в 2018 году

- 8 Снижение ставки по ипотеке в 2018 — как, когда и кому ее дают

- 9 Как получить льготную ипотеку с господдержкой?

- 10 Возможные нюансы

- 11 Снижение ставки по ипотеке в 2018 году — последние новости

- 12 Отзывы об ипотеке по указу Путина

- 13 Проблемы многодетных семей

- 14 Семейный капитал и ипотека в Сбербанке

- 15 Льготы, предоставляемые в рамках программы «Молодая семья»

- 16 Ипотека от Сбербанка

- 17 Льготная ипотека от госкомпании ДОМ.РФ (АИЖК)

- 18 Критика законодательных инициатив, в рамках которых оформляются льготы по ипотеке

Многодетные семьи относятся к незащищенной категории россиян. Поэтому государство идет им на встречу во многих вопросах — это касается оплаты ЖКХ , возмещения арендной платы, предоставляются земельные участки, но в сфере ипотеки все несколько иначе. В 2016 г. Госдума не смогла принять целевой закон, позволяющий регламентировать этот вопрос. Поэтому, многодетные родители вынуждены выходить из положения самостоятельно, обращаясь в различные организации, включая Сбербанк. Ипотека многодетным семьям в Сбербанке, льготы и господдержка в 2018 году будут включать несколько программ, в том числе — ипотека под 6% за второго и третьего ребёнка.

Условия выдачи ипотеки многодетным семьям в Сбербанке в 2018 году

На данный момент, Сбербанк предлагает ипотечную программу многодетным семьям под процентную ставку (со скидкой от застройщика) от 7,4%. При этом, для получения скидки застройщика, срок кредита должен быть до 7 лет.

Общие условия ипотеки многодетным семьям со сроком кредита от 12 лет (без скидки)

- Минимальная сумма ипотеки не должна быть ниже 300 тыс. рублей;

- срок — до 30 лет;

- ставка от 9,5%;

- первоначальный взнос — не меньше 15%.

Дополнительные льготы и более выгодные условия

Единственной значимой дополнительной льготой может быть уплата первоначального взноса или его части с помощью материнского капитала. Важно знать: законодательство позволяет оплачивать с помощью указанных денег и проценты по ипотеке, но требования Сбербанка гласят, что они могут быть потрачены только на взнос. Кроме того, позволительно получить ипотеку только на строящееся жилье или новое, то есть, вторичное жилье не может быть объектом сделки.

Помощь молодым семьям по программе «Молодая семья» 2018 года

Сейчас помощь многодетным семьям может оказать программа «Молодая семья», но она актуальна только, если родителям до 35 лет. Эта льгота дает возможность россиянам получить от государства компенсацию в размере трети стоимости жилья (30%). Для уточнения размера компенсации, нужно обратится в местные власти, с указанием индивидуальных условий.

Все же, из-за недостаточного финансирования, желающие воспользоваться такой помощью годами ждут своей очереди. Ввиду вышесказанного, многодетные родители вынуждены покупать жилье за кредитные деньги на общих основаниях.

Новый закон по ипотеке за второго и третьего ребёнка от 2018 года

В конце 2017 г. Президент России Владимир Путин подписал указ о запуске программы поддержки ипотечного кредитования за второго и третьего ребёнка, об этом подробно можно прочитать в статье «Ипотека за 2 и 3 ребенка по 6% в 2018 году».

То есть, согласно указанной программе, льготы в виде компенсации части стоимости, сниженной процентной ставки теперь могут рассчитывать не только многодетные, но и родители, имеющие двух детей.

Оформление ипотеки

Даже при наличии каких-либо льгот в Сбербанке, как и в любом другом банке, платежеспособность многодетных родителей проверяют на общих основаниях.

Требуемые документы и справки для оформления ипотеки

Для оформления ипотеки многодетным (молодым) семьям следует заранее подготовить следующие документы:

- Паспорта.

- Справку о составе семьи.

- Удостоверения, подтверждающие, что родители многодетные. Такие документы выдают муниципальные органы власти.

- Справки 2-НДФЛ, свидетельствующее о наличии стабильного дохода и его размере. Если есть дополнительный доход, то также следует предоставить справки или другие документы (например, договора аренды), подтверждающие такой факт.

- Копии трудовых книжек, где видно, что родители трудоустроены и у них не менее полугода стажа на последнем месте работы.

- Справку, подтверждающую наличие у многодетной семьи собственных средств на первоначальный взнос.

Указанные документы обязан предоставить каждый родитель, так как один из них будет заемщиком (у которого доход больше), второй — созаемщиком. Если зарплата не позволяет родителям купить жилье в ипотеку, то родители могут представить Сбербанку дополнительных созаемщиков, которыми могут быть ближайшие родственники. Но следует помнить, что каждый созаемщик вправе претендовать на долю в приобретенной недвижимости.

Документы на жилье

Когда заинтересованные лица определятся со своим будущим жильем, то необходимо собрать необходимые документы и занести в Сбербанк, точнее в то же отделение, где производилось оформление ипотеки.

Банк требует предоставить следующие документы:

- Договор купли-продажи. Кроме него, может быть принята любая бумага, подтверждающая передачу, отчуждение прав собственности.

- Свидетельство, подтверждающее право собственности продавца.

- Выписку из Росреестра.

- Письменное согласие супруга продавца продать недвижимость.

После совершения покупки, многодетные родители должны застраховать жилье, копия полиса также передается представителям Сбербанка.

Что делать после получения согласия на ипотеку

Когда собранный портфель документов будет передан представителям Сбербанка, то придется просто ждать решения банка. Если оно будет положительным, перезвонит сотрудник банка и ознакомит с ним. После этого, родители могут начинать поиск жилья, которое следует найти в трехмесячный срок — именно такое время будет действовать предложение Сбербанка. Если многодетные граждане не вложатся в указанный срок, тогда придется начинать оформление заново, что затратно и неудобно.

Первоначальный взнос

Сопутствующие расходы при ипотечном кредитовании в Сбербанке:

- Первоначальный взнос, который производится за счет заёмщика. Кроме того, придется предоставить документ, подтверждающий наличие таких денег или разместить их в Сбербанке.

- Оценка недвижимости — она выполняется в обязательном порядке, причем аккредитованным оценщиком.

Если для оплаты первоначального взноса планируется использовать материнский капитал, то следует предоставить специалистам кредитора сертификат, подтверждающий право на такую льготу. Также, необходимо передать менеджерам банка справку, любой другой документ, свидетельствующий о наличии денег на счету. Получить такую бумагу может каждый гражданин, имеющий право распоряжаться материнским капиталом, подать ее нужно в трехмесячный срок со дня одобрения ипотеки банком. Обычно, подача осуществляется вместе с документами на жилье.

Калькулятор онлайн-расчёта ипотеки

Ипотека многодетным семьям в Сбербанке, льготы и господдержка в 2018 году имеет собственный онлайн-калькулятор на странице банка, по которому можно предварительно рассчитать ежемесячные взносы, установив свои параметры.

Владимир Владимирович Путин 25 ноября 2017 на заседании Координационного совета по разработке национальной стратегии действий государства в интересах детей заявил, что с 2018 года должна быть реализована специальная льготная программа по ипотеке для семей с двумя и тремя детьми. После этого условия и цели программы были утверждены президентским указом Пр-2440, п.2 и Постановлением Правительства РФ № 1711. В целях улучшения демографической ситуации такие семьи должны получить господдержку — они смогут приобрести собственное жилье в ипотеку по сниженной ставке 6% годовых.

Новая субсидия призвана дополнить программу материнского капитала, которая продлевается до 2022 года. Молодые семьи могут расcчитывать на государственную поддержку и строить свое будущее на надежном и прочном фундаменте.

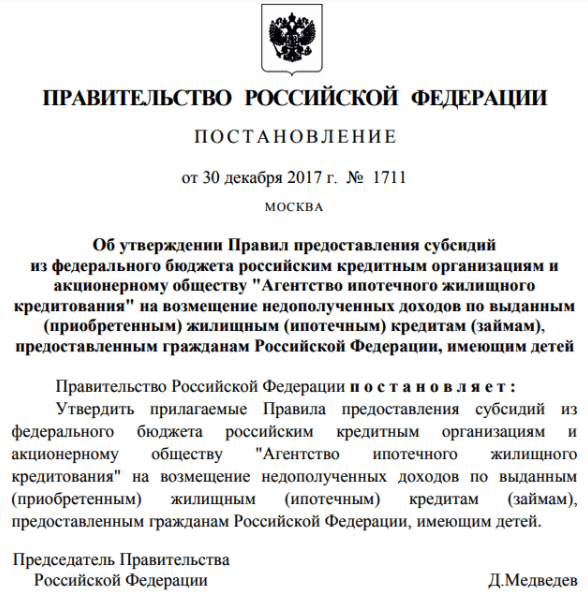

Субсидирование ипотеки в 2018 году — условия по указу Путина

Льготная программа ипотечного кредитования распространяется на российские семьи, в которых с 1 января 2018 родится второй и/или третий ребенок. Правила госпрограммы утверждены постановлением Правительства РФ от 30 декабря 2017 года № 1711. В бюджете предусмотрены средства для субсидирования кредитных организаций и АО “Агентство ипотечного жилищного кредитования”.

Владимир Путин заявил о запуске новой льготной ипотеки в 2018 году и пояснил, как будет работать субсидия. Например, по данным Центрального Банка РФ, средневзвешенная ставка ипотечного кредитования составляет 10,5%. Если молодая семья со вторым или третьим ребенком приобретает жилье в ипотеку по такой ставке, то государство оплачивает долю 4,5%. В результате семья будет платить за ипотеку не более 6% годовых. Президент подчеркнул, что, по предварительной оценке Минстроя, за следующие 5 лет льготами смогут воспользоваться свыше 500 тысяч российских семей.

Ипотека 6% выдается только на квартиры в новостройках и на рефинансирование действующего ипотечного кредита. Господдержка действует на покупку квартиры у юридического лица. При переуступке от физического лица воспользоваться льготой не получится. Также госпрограмма не распространяется на приобретение жилья на вторичном рынке.

Срок действия программы льготной ипотеки с господдержкой

Согласно закону об ипотеке, государственная программа рассчитана на срок с 1 января 2018 года до 31 декабря 2022 года. На поддержку граждан в бюджете предусмотрены 600 млрд рублей. Господдержка направлена на повышение рождаемости в стране. Претендовать на льготы могут только те семьи, которые планируют рождение второго или третьего ребенка в срок 01.01.2018—31.12.2022:

- При рождении второго ребенка. Оформление льготы на 3 года (36 месяцев) с даты выдачи кредита.

- При рождении третьего ребенка. Оформление льготы на 5 лет (60 месяцев) с даты выдачи кредита.

- При рождении 2 и 3 ребенка. Оформление льготы на 3 года, затем продления срока субсидирования еще на 5 лет.

После окончания льготной программы процентная ставка по ипотечному кредиту возвращается на уровень ключевой ставки ЦБ плюс 2%

Первоначальный взнос по новому закону

Минимальный размер первоначального взноса по льготной ипотеке составляет 20% от стоимости жилья. Для внесения первоначального взноса разрешается использовать материнский капитал, средства работодателя и другие государственные субсидии. Размер кредита и первоначального взноса зависит от региона РФ:

- Максимальная сумма ипотечного кредита для регионов РФ составляет 3 млн рублей. В этом случае первоначальный взнос должен быть не менее 600 тысяч рублей.

- Молодые семьи в Москве и Московской области, а также в Санкт-Петербурге и Ленинградской области могут взять ипотеку на сумму до 8 млн рублей. При максимальном размере кредита необходим первоначальный взнос 1,6 млн рублей.

Госпрограмма ипотеки для молодой семьи в 2018 году

Претендовать на субсидирование платежей по ипотеке могут российские семьи с одним ребенком, которые в 2018 году (или позднее) планируют рождение второго и/или третьего ребенка. Компенсация выплат по кредиту призвана снизить финансовую нагрузку на молодые семьи, обеспечив значительное снижение ежемесячных выплат.

По мнению главы Минстроя Михаила Меня, субсидирование ипотеки по указу Путина 2018 предусмотрено на срок 3 или 5 лет, но есть все основания считать, что моменту завершения госпрограммы средневзвешенная ставка по жилищному кредиту приблизится к тем же 6%. Именно такие показатели ожидаются к 2020-2022 годам в соответствие с существующими тенденциями.

Указ Путина 2018 года по ипотеке семьям с одним ребенком

В первую очередь господдержка оказывается в целям улучшения демографической ситуации в стране, поэтому программа не распространяется на молодые семьи при рождении первого ребенка. Получить льготу по ипотеке в 2018 году могут семьи при рождении второго и/или третьего ребенка после 1 января 2018 года. Кроме того, новым указом вводится финансовая помощь при рождении первого ребенка — в среднем 10 500 рублей в течение 18 месяцев. Это соизмеримо с зарплатой в регионах.

Ипотека 6 процентов при рождении 2 ребенка

Господдержка при выплате ипотеки по указу Путина предоставляется семье за рождение второго ребенка после 01.01.2018 (включительно). Если в свидетельстве о рождении 2 ребенка в семье указана дата 1 января 2018 года или позднее, то семья с двумя детьми может платить по специальной сниженной ставке 6% в течение 3 лет. Остальную часть ежемесячных платежей субсидирует государство.

Ипотека для многодетной семьи в 2018 году — госпрограмма

Субсидия предоставляется российским семьям при рождении 3 ребенка в период от 01.01.2018 года до 31.12.2022 на срок 5 лет. Новый закон предусматривает продление срока действия льготы, если в период действия госпрограммы в семье появляются и второй, и третий ребенок. В этом случае к стандартному льготному периоду в 3 года с даты выдачи кредита добавляется господдержка на срок в 5 лет.

После прямой линии 2018 года президент дал поручение включить в программу субсидирования ипотеки многодетные семьи с 4-мя и более детьми. Изменения коснулись займов, выданных кредитными организациями России и АО “Дом.РФ” на строительство или приобретение жилья, и на рефинансирование ранее выданных кредитов.

Ипотека для молодой семьи без детей

Новая госпрограмма не предполагает субсидирование бездетных семей. Тем не менее граждане также могут рассчитывать на уменьшение финансовой нагрузки на семейный бюджет, если решат завести первого ребенка. В этом случае семья будет получать в среднем 10 500 рублей в течение полутора лет. Если в течение срока действия госпрограммы семья решить завести 2 ребенка, то можно будет получать компенсации по ипотеке в течение 3 лет.

Снижение ставки по ипотеке в 2018 — как, когда и кому ее дают

Государственная программа не может покрыть все расходы молодых семей, поэтому для льготной ипотеки 2018 по указу Путина действуют определенные ограничения. В зависимости от региона установлены различные общие суммы компенсации. Для получения государственной поддержки молодые семьи могут отправиться в банк, участвующий в госпрограмме, или в Агентство ипотечного жилищного кредитования.

Размеры скидок по процентной ставке

Вы можете оформить ипотеку в любом банке, который участвует в государственной программе по субсидированию ипотеке в соответствие с указом Президента РФ. Независимо от установленной в банке базовой ставки Вы сможете оплачивать ипотеку по льготной ставке 6%. Остальная часть платежа (в среднем 4-4,5%) выплачивается из федерального бюджета.

За рождение второго и третьего ребенка семье разрешено провести рефинансирование текущего остатка по ипотечному кредиту и продолжить выплату ипотеки по льготной ставке 6% годовых.

Кому положена ипотека под 6 процентов

Ипотека с 2018 по указу Путина положена всем совершеннолетним гражданам РФ, которые в срок действия госпрограммы 01.01.2018—31.12.2022 станут родителями второго или третьего ребенка. Госпрограмма льготного ипотечного кредитования распространяется и на рождение, и на усыновление ребенка. Субсидия на ипотеку действует во всех регионах РФ при покупке жилья на первичном рынке на следующих условиях:

- Покупка строящегося жилья (по договору 214-ФЗ);

- Переуступка права требования по ДДУ;

- Покупка готовой квартиры или дома у юрлица до договору купли-продажи.

Субсидирование ипотеки не распространяется на приобретение квартир у инвестфондов и управляющих компаний.

Требования к договору и заемщику

Чтобы получить льготную ипотеку по указу Путина, молодой семье необходимо обратиться в Агентство ипотечного кредитования или банк, участвующий в госпрограмме. К стандартному пакету документов на ипотеку необходимо приложить свидетельство о рождении ребенка. Для получения субсидии необходимо, чтобы договор по ипотечному кредиту соответствовал таким требованиям:

- Кредитный договор заключен в рублях 1 января 2018 года или позднее (это не относится к рефинансированию кредита).

- Общий размер кредита составляет 3 млн для регионов и 8 млн для Москвы и МО, Санкт-Петербурга и ЛО.

- Заемщик оплачивает первый взнос не менее 20% от стоимости жилья собственными средствами или с использовании государственных субсидий.

- Обязательно должны быть заключены договоры страхования жизни и страхования предмета залога.

- Льгота действует только при своевременной оплате платежей по ипотеке.

- Форма платежей — только Аннуитет.

Рефинансирование действующей ипотеки по новой государственной программе

Кроме оформления льготы на новую ипотеку, граждане могут получить рефинансирование для действующего ипотечного кредита. Необходимо, чтобы текущий кредит был выдан до 01.01.2018. При этом ипотека должна быть оформлена на покупку жилых помещений в новых домах или на покупку строящихся или жилых помещений с земельным участком. Для рефинансирования размер кредитных средств не может быть более 80% стоимости жилья. Если ипотека соответствует всем указанным условиям, то можно выполнить рефинансирование и получать субсидию и господдержку согласно указу Путина.

Процентная ставка по ипотеке с 2018 года

Независимо от установленных ипотечных ставок в банках, участники государственной программы льготного жилищного кредитования по указу Владимира Путина будут оплачивать ставку 6% годовых. Льгота действует в течение 3 лет при рождении второго ребенка и в течение 5 лет при рождении третьего ребенка в семье. Если в период действия программы 2018-2022 в семье появятся второй и третий ребенок, то можно рассчитывать на льготные платежи в течение 8 лет. Весь этот период граждане будут получать субсидию и платить за ипотеку по ставке 6%.

Где и в каком банке можно оформить?

Льготная процентная ставка доступна в банках-участниках государственной программы, а также в Агентстве ипотечного жилищного кредитования. Кроме того, в этих же финансовых организациях доступна реструктуризация ипотеки. Текущие условия получения ипотеки в российских банках приведены в таблице:

| Банк | Ставка, % | ПВ, % | Стаж, лет | Возраст, лет | Примечание |

|---|---|---|---|---|---|

| Абсолют банк | 10.9 | 15 | 3 | 21-65 | ФБ +0,5% |

| АИЖК | 10.75 | 20 | 6 | 21-65 | |

| Ак Барс | 11 | 10 | 3 | 18-70 | скидка 0,3% если ПВ 20-30%, свыше 30% скидка 0,6% |

| Альфабанк | 11.75 | 15 | 6 | 20-64 | 4% комиссия – скидка 1,5% работает по дельте |

| Банк Возрождение | 10.9 | 15 | 6 | 18-65 | |

| Банк Зенит | 14.25 | 20 | 4 | 21-65 | |

| Банк Санкт-Петербург | 12 | 15 | 4 | 18-70 | скидка 0,5% для зарплатников и при закрытой ипотеке в банке, -1% после ввода дома |

| Банк Центр-Инвест | 10 | 10 | 6 | 18-65 | с 5-10 год ставка 12% далее индекс ставки Моспрайм (6М) по состоянию на 1 октября предыдущего года +3,75% годовых |

| Бинбанк | 10.75 | 20 | 6 | 21-65 | |

| ВТБ 24 и Банк Москвы | 9.45 | 15 | 3 | 21-65 | 9,2% если квартира больше 65 кв.м., зарплатники ПВ 10%, |

| Газпромбанк | 9.5 | 20 | 6 | 21-65 | 10% ПВ для газовиков, 15% ПВ для крупных партнеров |

| Глобэкс банк | 11.8 | 20 | 4 | 18-65 | скидка 0,3% для зарплатников |

| Дельтакредит | 12 | 15 | 2 | 20-65 | ФБ 20% ПВ, скидка 1,5% если 4% комиссия, |

| Евразийский банк | 11.75 | 15 | 1 | 21-65 | 4% комиссия – скидка 1,5% работает по дельте |

| Жилфинанс | 11 | 20 | 6 | 21-65 | |

| Запсибкомбанк | 10.99 | 15 | 6 | 21-65 | скидка 0,5% для зарплатников |

| Металлинвестбанк | 12.75 | 10 | 4 | 18-65 | |

| Московский кредитный банк | 12 | 10 | 6 | 18-65 | |

| Промсвязьбанк | 10.9 | 15 | 4 | 21-65 | 10% пв для ключевых партнеров |

| Райффайзенбанк | 9.99 | 15 | 3 | 21-65 | 10% ПВ для зарплатников, скидка 0,59-0,49 для определенных застройщиков |

| Росевробанк | 11.25 | 20 | 4 | 23-65 | |

| Россельхозбанк | 9.45 | 20 | 6 | 21-65 | материнский капитал без ПВ ставка не меняется, скидка 0,25 если свыше 3 млн, еще скидка 0,25 если через партнеров |

| Российский капитал | 11.75 | 15 | 3 | 21-65 | скидка 0,5% для клиентов через партнеров банка, скидка 0,5% при ПВ от 50% |

| Сбербанк | 10 | 15 | 6 | 21-75 | 9,9 при электронной регистрации сделки; -0,5% если зарплатник Сбера; 7,4%-8% если субсидирование со стороны застройщика |

| Связь-банк | 10.9 | 15 | 4 | 21-65 | |

| СМП банк | 11.9 | 15 | 6 | 21-65 | скидка 0,2% при ПВ 40% и больше, скидка 0,5% для льготной категории клиентов, ставка 10,9 – 11,4% за быстрый выход на сделку |

| Транскапиталбанк | 9,2% | 20 | 3 | 21-75 | можно снизить ставку на 1,5% за 4,5% комиссии, после ввода дома ставка снижается на 1% |

| Уралсиб | 10.4 | 10 | 3 | 18-65 | 0,5% выше если форма банка и будет 20% ПВ, скидка 0,41% при ПВ 30% и выше |

| ФК Открытие | 10 | 15 | 3 | 18-65 | 0,25 плюс если фб, скидка 0,25% для корпоративных клиентов, снижение на 0,3% если заплатить комиссию 2,5%, 10% ПВ если зарплатник, 20%ПВ по ФБ |

| Югра | 11.5 | 20 | 6 | 21-65 |

Как получить льготную ипотеку с господдержкой?

Процедура получения льготы сделана максимально простой и прозрачной для новых заемщиков. Чтобы воспользоваться возможностями ипотечной госпрограммы по указу Президента РФ, необходимо:

- Оформить стандартную ипотеку в банке.

- После рождения ребенка предоставить в банк список документов для оформления льготы.

- Оплачивать регулярные платежи по ипотеке по сниженной ставке 6%.

- Банк получает компенсации из бюджета без каких-либо дополнительных действий со стороны заемщика.

Возможные нюансы

Государственная программа пришла на смену комплексу социальных мероприятий “Молодая семья”, досрочно завершенному в январе 2018 года. Льгота по программе “Молодая семья” предоставлялась только гражданам до 35 лет, а максимальный размер компенсации не превышал 30 или 35% (при наличии ребенка) от общей стоимости жилья. Новая льготная программа ипотеки по указу Путина не имеет привязки к возрасту и к размеру выплат. Кроме того, теперь не нужно обращаться в дополнительные инстанции — оформить льготу можно прямо в своем банке. Тем не менее относительно льготной ипотеки 2018 по указу Владимира Путина остаются моменты, требующие внимания:

- Рождение близнецов. Прямо в Постановлении Правительства РФ вопрос рождения близнецов не рассмотрен. Если близнецы — это 1 и 2 ребенок в семье, то длительного льготного периода — 3 года. Если близнецы — 2 и 3 ребенок в семье, то льготный период составит 8 лет (3 и 5 лет).

- Четвертый ребенок. В Постановлении Правительства РФ не указано, что льготной программой смогут воспользоваться родители 4 и последующего ребенка. Тем не менее при появлении в семье 4 ребенка можно получить материнский капитал.

- Рефинансирование. Если Вы выплачиваете жилищный кредит со ставкой 12 процентов, то при появлении 2 или 3 ребенка в семье в течение срока действия госпрограммы, можно выполнить рефинансирование ипотеки. В этом случае ставка составит 6%.

- Оформление в банке. Вся процедура оформления льготы по ипотеке в 2018 году выполняется в банке или Агентстве ипотечного кредитования. Никакие другие лица и организации не имеют полномочий для оформления субсидии на ипотеку по указу Президента РФ.

Снижение ставки по ипотеке в 2018 году — последние новости

Льготная программа ипотеки по указу Владимира Путина направлена на улучшение демографической ситуации в стране. Она является частью целого комплекса социальных мероприятий в поддержку молодых семей. Самые актуальные новости о снижении ставок по ипотеке в 2018 году, выплатах и материнском капитале представлены в видеосюжете:

Отзывы об ипотеке по указу Путина

На господдержку льготного ипотечного кредитования для молодых семей в бюджете предусмотрено 600 млрд рублей. Некоторые молодые семьи уже успели воспользоваться субсидией ипотеки по указу Президента. Другие присматриваются к государственной программе. Большинство граждан оценивают государственные инициативы положительно.

Пользователь с ником Монета из Екатеринбурга на форуме u-mama пишет, что благодаря новой государственной программе готова решится на второго ребенка. Единственным препятствием на пути к созданию большой семьи для нее является жилищный вопрос.

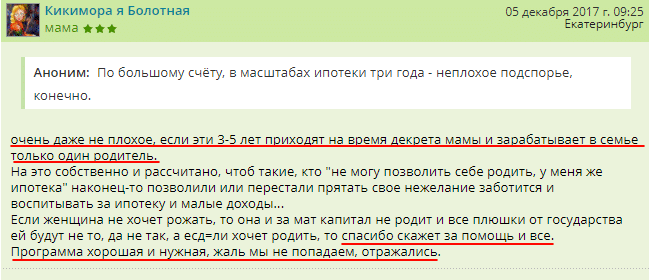

Также на форуме u-mama положительно отзывается о госпрограмме ипотеки по указу Путина пользователь с ником Кикимора я Болотная. Господдержка становится очень важным подспорьем для семьи в период, когда зарабатывает только 1 родитель. В этом случае молодые люди действительно могут завести второго или третьего ребенка.

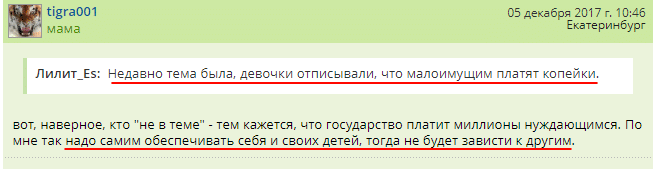

Впрочем, не все отнеслись с доверием к льготной программе ипотечного кредитования по указу Путина и Постановлению Правительства РФ. Кто-то считает, что новая программа — это обман и вранье перед выборами. Другие считают, что нужно сократить размер финансовой помощи из бюджета. В частности, tigra001 на форуме u-mama пишет, что родители должны сами обеспечивать себя и своих детей. В этом случае не будет ни зависти, ни злобы к другим.

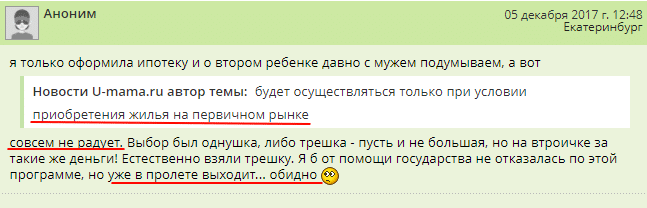

Есть граждане, которые уверенны, что любая ипотека — это лохотрон от банка, в том числе и ипотека по указу Путина, ведь даже с учетом субсидии сумма переплаты остается высокой. Другие уверены, что воспользоваться льготой в своем регионе не получится из-за ограничений госпрограммы. В частности, Аноним на форуме u-mama пишет, что программа подходит только для первичного жилья. Из-за этого не удается приобрести более доступное жилье на вторичном рынке.

А как Вы относитесь к государственной программе помощи молодым семьям 2018-2022? Принесет ли льготная ипотека по указу Путина ожидаемую пользу? Планируете ли Вы сами воспользоваться господдержкой и оформить субсидию? Пожалуйста, напишите в комментариях. Ваше мнение очень важно для нас.

Правительством России утверждена специальная программа поддержки многодетных семей, собирающихся улучшить жилищно-бытовые условия. Речь идёт о материнском капитале (МК) и региональных субвенциях, выделяемых из местных бюджетов. Льготы по ипотеке для многодетных семей в Сбербанке позволяют существенно снизить стоимость заёмных средств. В настоящий момент материнский капитал оформили порядка восьми миллионов россиян. Принятая программа действует до 2021 года.

Проблемы многодетных семей

Крепкая семья — это залог здоровой и полноценной жизни. Особенно много приятных ощущений взрослые получают от общения с собственными детьми. Жизнь многодетной семьи связана не только с радостными хлопотами, но и с необходимостью решения целого комплекса проблем.

К ним относятся:

- Финансовые вопросы. Уровень благосостояния большинства российских граждан оставляет желать лучшего. Согласно исследованиям Росстата средняя зарплата по стране составляет около 35000 р. В реальности россияне получают порядка 20-25 тысяч ежемесячно. Исключением из этого правила является Ленинградская и Московская область. Большинство жителей Москвы и Санкт-Петербурга зарабатывают в несколько раз больше, чем граждане из провинции. Родителям предстоит обеспечить своих отпрысков питанием, одеждой и своевременным лечением. Также придётся позаботиться об образовании и досуге маленьких людей. Высокие темпы инфляции, падение темпов производства, экономические кризисы и нестабильная ситуация на рынке труда делают материальное положение многодетной семьи крайне неустойчивым. Внезапная потеря рабочего места одним из родителей оставит семью за чертой бедности;

- Педагогические дилеммы. Для того чтобы иметь возможность кормить большую семью, папа и мама вынуждены много работать. Они не могут уделять внимание своим детям в связи с острой нехваткой времени. Воспитанием мальчиков и девочек занимаются бабушки и дедушки, которые не всегда находят общий язык с ребятами. Дети, не имеющие должного присмотра со стороны папы и мамы, часто попадают в плохие компании и могут приобрести вредные привычки. Старшие мальчики в семье конфликтуют со своими младшими братьями и сёстрами. Это приводит к тому, что ребёнок вырастет с заниженной самооценкой. Многие подростки из многодетных семей не получают полноценного образования, так как рано начинают трудовую деятельность (они стремятся помогать папе и маме). Некоторым детям из многодетных семей трудно найти контакт со сверстниками;

- Медицинские проблемы. Низкий уровень жизни большинства многодетных семей часто не позволяет оплатить дорогостоящее лечение детей. Низкое качество медицинской помощи и непростой психологический климат в семье приводят к ухудшению состояния здоровья подрастающего поколения. Проблемы со здоровьем усугубляются отсутствием полноценного и сбалансированного питания. Постоянные стрессы и недостаток внимания со стороны родителей приводят к развитию у подростков различных психологических отклонений. У мальчиков и девочек наблюдаются неврозы, задержки психического развития и различные степени олигофрении. Постоянное снижение уровня жизни становится причиной депрессивных расстройств. Многие подростки из неблагополучных семей стремятся найти «спасение» от жизненных неурядиц в алкоголе, табаке и наркотиках. В отдельных семьях наблюдается низкий уровень санитарно-гигиенической культуры. Дети болеют инфекционными и желудочно-кишечными недугами;

- Квартирный вопрос. Наиболее остро для многодетных семей стоит жилищная проблема. Зарплаты и премии уходят на текущее содержание подрастающего поколения. Папа и мама не имеют возможности купить недвижимость за счёт собственных накоплений. Единственным вариантом решения квартирного вопроса становится кредит и льготы по ипотеке для многодетных семей в Сбербанке. Аренда жилья в данном случае не поможет. Постоянные переезды связаны со значительными материальными расходами, подрывающим и без того нестабильное финансовое положение семьи. Смена места жительства — это большой стресс для детей, которые успевают привыкнуть к дворовым друзьями и любимым местам. Владелец квартиры может в любое время попросить арендаторов покинуть помещение. Найти новое жильё будет непросто, так как далеко не все арендодатели хотят видеть квартирантов с маленькими детьми.

Семейный капитал и ипотека в Сбербанке

Маткапитал — это льгота, предоставляемая семьям, в которых появился 2-й или 3-й ребёнок. Собственник семейного капитала сможет получить в Пенсионном фонде сертификат на 453 тыс. рублей. Эти деньги могут быть направлены в счёт погашения первого платежа по ипотеке. Также их можно использовать для гашения тела кредита и начисленных процентов.

Бюджетные деньги можно потратить на оплату долевого договора (актуально для покупателей нового жилья) и на индивидуальное жилищное строительство. Некоторые люди пытаются обналичить семейный капитал и пользуются услугами различных сомнительных дельцов.

Получить субсидии «живыми деньгами» нельзя. Подобные действия квалифицируются как уголовное преступление. Исключение делается для людей с низкими доходами (ниже прожиточного минимума). Для получения ежемесячных выплат из средств МК члены неимущей семьи должны написать заявление и подать его в отделение ПФР.

Для получения субсидии нужно предоставить:

- Договор о продаже помещения;

- Свидетельство о госрегистрации права собственности на недвижимое имущество;

- Письменное обязательство об оформлении жилплощади в совместную собственность;

- ДДУ и квитанция об оплате стоимости долевого соглашения (для покупателей жилья в новостройках);

- Разрешение на строительные работы или реконструкцию здания (требуется для индивидуального строительства);

- Договор подряда;

- Выписка из ЕГРП (выдаётся Росреестром);

- Бумага, в которой указаны банковские реквизиты получателя маткапитала;

- Справка, подтверждающая оплату паевого взноса (для членов ЖСК);

- Копия договора займа;

- Сертификат на МК;

- Паспорт;

- СНИЛС;

- Свидетельства о браке и появлении детей;

- Справка, подтверждающая прописку по месту пребывания.

Собранный пакет справок будет рассмотрен в течение месяца. После этого заявитель получит уведомление по электронной почте или при личной встрече с сотрудником ПФР.

Льготы, предоставляемые в рамках программы «Молодая семья»

Государственная помощь, предоставляемая заёмщикам, не ограничивается маткапиталом. Получатели ссуды могут уменьшить ставку по займу до 6% годовых. Для этого они должны стать участниками программы «Молодая семья», дающей возможность оформить ссуду на особых условиях.

Субвенции предоставляются в следующих случаях:

- Возраст супругов не превышает 35 лет (требование актуально и для неполных семей);

- В семье несколько детей;

- Молодые родители поставлены на учёт как граждане, нуждающиеся в улучшении жилищных условий.

Объём субсидии определяется средней ценой квадратного метра и количеством членов семьи. Материальную помощь нельзя обналичить и потратить на собственные нужды. Помимо уменьшения процентной ставки по ипотеке деньги могут быть перечислены на следующие цели:

- Оплата части стоимости жилого помещения;

- Компенсация трат, понесённых в ходе индивидуального жилого строительства;

- Оплата первого взноса по займу.

Для оформления льгот по ипотеке для многодетных семей в Сбербанке соискатели должны предоставить:

- Паспорта;

- Письменную заявку установленного образца;

- Справки о заработной плате соискателей;

- Свидетельство о заключении семейного союза;

- Документацию, подтверждающую необходимость улучшения жилищных условий.

Собранные бумаги предъявляются представителю местной администрации. Программа «Молодая семья» имеет региональную специфику. Для уточнения условий предоставления бюджетных средств нужно зайти на сайт местных органов управления.

Ипотека от Сбербанка

Заём, выдаваемый в рамках программы «Молодая семья», перечисляется на следующих условиях:

- Договор заключается не позднее 31 декабря 2022 года;

- Минимальный размер ссуды составляет 300000 р;

- Соглашение заключается на срок от 1 года до тридцати лет;

- Предельный объём кредита не может превышать 8 млн рублей;

- Первоначальный взнос составляет не менее 20% от рыночной цены залогового объекта;

- Для увеличения объёма кредита контрагент вправе привлечь созаёмщиков.

Залоговое имущество, а также жизнь и здоровье контрагента Сбербанка страхуются в обязательном порядке. Заёмщик обязан ежегодно продлевать страховые полисы и уплачивать соответствующие премии.

Льготная ипотека от госкомпании ДОМ.РФ (АИЖК)

АО ДОМ.РФ — это государственная компания, созданная для решения следующих задач:

- Повышение доступности жилья для россиян;

- Развитие рынка отечественного кредитования и жилищного строительства;

- Выпуск облигаций с ипотечным покрытием;

- Обеспечение крупных строительных компаний земельными участками, которые будут использованы для массовой застройки;

- Учреждение специализированного ипотечного банка.

Агентство предоставляет льготы по оплате ссуды на следующих условиях:

- Срок кредитного соглашения находится в диапазоне от 3 до 30 лет;

- Максимальный размер ссуды не может быть больше 80% от стоимости жилплощади (предельная сумма займа составляет 12 млн р.);

- Минимальный размер первого взноса по жилищному займу равен 20% от рыночной цены залогового помещения;

- Займы выдаются резидентам Российской Федерации в возрасте от 21 года;

- Предельный возраст контрагента на момент возврата займа не может превышать 65 лет;

- Наличие 2 или 3 детей в семье титульного заёмщика.

Получатель ипотеки должен иметь постоянное рабочее место и стабильный заработок (стаж на последнем месте работы должен составлять не менее 6 месяцев). Для увеличения размера ссуды титульный заёмщик имеет право привлечь до четырёх поручителей. Индивидуальные предприниматели, топ-менеджеры и собственники компаний тоже вправе оформить заём на приобретение комнаты или дома. Строительный объект подлежит обязательному страхованию.

Для получения займа соискатель обязан предоставить:

- Паспорт;

- Военный билет (для мужчин до 27 лет);

- Страховое свидетельство;

- Бумага, подтверждающая рождение детей;

- Сертификат на получение МК и выписка по спецсчёту;

- Свидетельство участника НИС (для военнослужащих);

- Трудовая книжка, заверенная печатью фирмы-работодателя;

- Справка о зарплате и налоговых отчислениях за последние шесть месяцев;

- Пенсионное удостоверение и справка о величине государственной пенсии (для пенсионеров);

- Отчёт об оценке залоговой недвижимости (в этой справке указывается ликвидационная и рыночная стоимость жилья);

- Справки от нарколога и психиатра;

- Договор участия в долевом строительстве (для покупателей новых квартир);

- Правоустанавливающие документы на квартиру;

- Техническая и кадастровая документация на жилплощадь;

Если получателем ипотеки является индивидуальный предприниматель, то он обязан доказать экономическую состоятельность своего бизнеса. Для этого ему следует предъявить свидетельство о государственной регистрации и налоговую декларацию за последние два года. Собственники ПАО и ООО обязаны принести документацию, содержащую общую информацию о деятельности компании. Также им необходимо принести финансовые отчёты за последние 24 месяца. Если речь идёт об акционерном обществе, то нужно сделать копию решения о выплате дивидендов.

Контрагент имеет право рефинансировать ранее оформленный кредит за счёт льгот по ипотеке для многодетных семей в Сбербанке. Для этого ему необходимо сделать копию кредитного соглашения и справку об остатке задолженности. Также нужно собрать квитанции, подтверждающие оплату аннуитетных взносов. Перечень необходимых бумаг может быть расширен по требованию менеджеров агентства. Для подачи заявки следует использовать электронную форму, которая есть на сайте государственной организации.

Соискатель заполняет следующие поля:

- ФИО;

- Вид кредитного продукта;

- Регион и город;

- Контакты (номер телефона и адрес электронной почты);

Человек, заполнивший анкету, обязан подтвердить согласие на обработку персональных данных. После отправки необходимых сведений с предполагаемым клиентом свяжется кредитный менеджер.

Критика законодательных инициатив, в рамках которых оформляются льготы по ипотеке

Некоторые эксперты и экономисты считают, что льготы по ипотеке для многодетных семей в Сбербанке снижают уровень жизни населения. Молодые люди заводят нескольких детей, надеясь получить поддержку за счёт субвенций. Они не думают о том, что льготы позволят погасить только часть задолженности.

Кредитное бремя не исчезнет, оно просто несколько сократится в объёме. Жилплощадь сама по себе не считается активом, формирующим денежный поток. Содержание большой квартиры стоит больших денег. Заёмщик будет вынужден оплачивать налог на недвижимое имущество, дорогостоящие коммунальные услуги и делать текущий ремонт за счёт собственных средств.

Материнский капитал и прочие льготы часто оформляются гражданами, принадлежащими к маргинальным слоям общества. Сомнительный контингент использует различные незаконные схемы для обналичивания бюджетных денег. Полученные субсидии пропиваются или идут на покупку наркотиков. Льготы по ипотеке для многодетных семей в Сбербанке в определённом смысле способствуют криминализации российского общества.

Преступники постоянно придумывают новые варианты, позволяющие обналичивать льготные сертификаты. Одной из самых популярных схем является покупка ветхого и аварийного жилья. Мошенники скупают полуразрушенные дома и перепродают их по цене равной семейному капиталу. Пенсионный фонд перечисляет деньги продавцу, а получатель льгот незаконно присваивает денежные средства (часть из них попадает в карман мошенников).

Уголовники используют и более простые способы отъёма денег. Они предлагают «урегулировать вопросы» с Пенсионным фондом через «знакомых» или оформить сертификат по поддельным документам. Наказание ждёт не только тех, кто публикует сомнительные объявления. Заёмщики, обращающиеся к мошенникам, неизбежно станут фигурантами уголовных дел.

В данный момент отсутствуют достоверные статистические исследования, которые свидетельствуют о связи льготного кредитования и роста численности населения. Часть работников Росстата считает, что ипотечные льготы позволили значительно увеличить темпы рождаемости в Дагестане, Чечне, Ингушетии, Татарстане и Башкортостане. Эти расчёты являются сомнительными с точки зрения региональной демографии. В перечисленных субъектах Российской Федерации рождаемость была традиционно высокой до того, как были введены льготы по ипотеке для многодетных семей в Сбербанке.

Семьи, растящие одного ребёнка, считают государственные льготы мошеннической схемой, позволяющей перекачивать триллионы рублей в банковский сектор. Они выстраивают логическую цепочку, позволяющую вычислить конечных бенефициаров «льготных схем». Все субсидии предоставляются за счёт бюджетных средств, которые формируются из налоговых поступлений (деньги граждан). Больше всего денежных средств государство выделяет на субсидирование материнского капитала. Эти деньги в основном расходуются на погашение ипотеки, служащей источником прибыли для финансового сектора.

Льготы по ипотеке для многодетных и малоимущих семей

No related posts.