Товарно транспортная накладная и счет фактура

Содержание

- 1 Счет-фактура

- 2 Товарная накладная

- 3 Разница между счетом-фактурой и накладной

- 4 Содержание статьи

- 5 Чем же отличаются между собой счет и счет–фактура?

- 6 Какие данные вносятся в счет?

- 7 Оформляем реализацию: как выписываются счета-фактуры и накладные

- 8 Для чего служит товарная накладная

- 9 В чем заключается разница между товарной накладной и другими передаточными документами

- 10 Каково предназначение счета-фактуры и в чем ее отличие от товарной накладной

- 11 Возможно ли оформить накладную и счет-фактуру в одном документе?

- 12 Где найти образец УПД — единого документа, составленного на основании счета-фактуры и накладной

- 13 Итоги

- 14 Форма УПД: скачать

- 15 Кто может применять УПД

- 16 Образец заполнения УПД

- Чем товарная накладная отличается от счет-фактуры?

- Как оформить торг 12

- Как заполнить требование накладную

Счет-фактура

Счет-фактура в России – налоговый документ установленного образца, который обязан оформлять продавец или подрядчик. На основании полученных счетов-фактур в компании формируется «Книга покупок», а на основании выданных — «Книга продаж».

Согласно НК РФ предоставлять покупателям счет-фактуру обязаны только налогоплательщики НДС. Компании, которые находятся на УСН, не являются плательщиками данного налога и составлять счета-фактуры не должны.

Счет-фактура содержит данные о наименовании и реквизитах продавца и покупателя, перечне товаров или услуг, их цене, стоимости, ставке и сумме НДС. Этот перечень обязателен и закреплен в НК РФ. Счет-фактура должна также содержать в себе информацию о номере и дате выписки счета, при необходимости – сумме акциза, стране происхождения товара, номере таможенной декларации.

В России назначением счета-фактуры является налоговый учет НДС. На продавца он возлагает обязанность перечислить в бюджет НДС, для покупателя служит основанием для предъявления НДС к вычету.

Товарная накладная

Накладная является первичным документом, который составляется в 2-х экземплярах и служит доказательством передачи и основанием для списания (принятия на учет) товара. Накладная должна содержать подпись и печать продавца и покупателя. Она составляется в двух экземплярах, один из них остается у поставщика, второй – у получателя.

Госкомстатом утверждена унифицированная форма товарной накладной (форма № ТОРГ-12), но организация может применять свою форму.

Накладная должна содержать следующие реквизиты: наименование, номер и дату документа, наименование организации-поставщика; наименование товара, его количество и стоимость; должности ответственных лиц, их подписи и печати. Если бланк накладной не соответствует форме Торг-12, она также может быть принята к учету организацией-покупателем.

При участии в торговых операциях сторонней транспортной компании эксперты рекомендуют отказаться от формы Торг-12 и использовать другой документ — товарно-транспортную накладную (ТТН).

Разница между счетом-фактурой и накладной

Можно выделить следующие отличия между счетом-фактурой и накладной:

– документы имеют различную форму;

– счет-фактура имеет строго регламентированную форму, тогда как накладная – свободную;

– товарная накладная подписывается в двух экземплярах – продавцом и покупателем, счет-фактура – только поставщиком;

– данные документы не взаимозаменяют, а дополняют друг друга и выдаются одновременно при передаче товара;

– счет-фактура оформляется на оплату товаров и услуг, тогда как накладная выдается только при отгрузке товаров, оказание услуг оформляется актом;

– в отличии от накладной, счет-фактура не подтверждает факт передачи товара кому-либо, а только является основанием для зачета НДС;

– на основании счета-фактуры нельзя предъявить претензии к поставщику товара.

- оплата по счету фактуре

Содержание статьи

Чем же отличаются между собой счет и счет–фактура?

Как правило, счет выписывается бухгалтером. Для этого должно быть основание – договор купли–продажи или же договор по оказанию каких–либо услуг. В данном документе указана конкретная сумма, которую плательщик обязуется перевести на расчетный счет или оплатить в кассе организации–поставщика за выполненную услугу или за конкретный товар.

Если же в договоре оговорена многоразовая услуга (раз в месяц в течение года или один раз в квартал), то данный счет может быть оформлен один раз в месяц, раз в квартал или же сразу на целый год. Как правило, счет не является бланком строгой отчетности и не регистрируется в книге продаж. Наличие счета необходимо в основном для предоплаты.

Какие данные вносятся в счет?

Данный документ представляет собой таблицу, в которой указана конкретная услуга или наименование товара, единица измерения, количество и цена за единицу товара. В конце указывается общая сумма. Также в счете обязательно должны быть указаны реквизиты исполнителя услуг куда заказчик должен перечислить деньги.

Счет–фактуру выписывает продавец или исполнитель уже по окончании выполненных работ или оказанных услуг. Предъявление этого документа является обязательным в том случае, если предприятие возмещает НДС (сумма должна быть указана в документе), т.е. находится на общей системе обложения налогом. В других ситуациях счет–фактура обычно не требуется. Если же наличие данного документа является обязательным, он должен быть оформлен в тот же период, когда была произведена сделка (оказана услуга, подтвержденная актом выполненных работ или приобретен товар, о чем свидетельствует наличие товарной накладной).

Фактически и счет и счет–фактуру бухгалтер выписывает как при оказании каких–либо услуг, так и при совершении договора купли–продажи. Разница лишь в назначении этих документов. Счет нужен покупателю для того, чтобы оплатить оказанные услуги, которые зафиксированы в договоре. Именно для этого в счете указываются реквизиты для перечисления нужной суммы денежных средств и услуги или товар, за которые данная сумма будет произведена.

Счет–фактура нужна для того, чтобы произведенная операция было отражена в налоговом учете, т.е. должен быть зафиксирован НДС по выполненной услуге или товару, которые планируется выполнить по указанной сделке.

Как правило, на счете стоит печать поставщика услуг (обязательно), тогда как в счете–фактуре ее нет. Еще одно различие между этими документами в том, что счет–фактуру необходимо передавать в налоговую инспекцию, так как этот документ является бланком строгой отчетности, счет же данной функции не имеет.

Оформляем реализацию: как выписываются счета-фактуры и накладные

Каждый факт хозяйственной деятельности сопровождается оформлением первичных документов. На их основании бухгалтер фиксирует совершившуюся операцию в учете. Не исключение и операции по реализации продукции, работ, услуг и пр. В ходе указанной операции продавец должен выписать первичный документ (например, товарную накладную), на основании которого товар, работа, услуга передается (или право собственности переходит) покупателю. Если продавец уплачивает НДС, то в общих случаях он выставляет в адрес покупателя и счет-фактуру. Но сделать это он может не в момент передачи актива или права собственности на него, а в течение пяти дней после отгрузки.

Таким образом, накладная и счет-фактура — единый комплект документов по реализации товаров, однако предназначены они для того, чтобы учитывать различные объекты. Чтобы понять разницу между накладной и счетом-фактурой, рассмотрим каждый документ по отдельности.

Для чего служит товарная накладная

Товарная накладная по форме ТОРГ-12 — это один из видов первичных документов, на основании которых происходит передача, например, товаров, приобретенных для перепродажи, или продукции собственного производства покупателю. То есть накладная нужна для учета товарно-материальных ценностей.

Форма и указания по заполнению товарной накладной утверждены постановлением Госкомстата РФ от 25.12.1998 № 132. Однако по закону «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ экономические субъекты имеют право:

- разрабатывать собственные бланки первичной документации с сохранением необходимых реквизитов;

- дополнять унифицированные формы существенными для себя реквизитами.

Одновременно с выпиской товарной накладной в бухгалтерском учете формируются проводки по реализации:

- Дт 62.1 Кт 90.1 — отражен факт реализации продукции или товаров покупателю;

- Дт 90.2 Кт 41, 43 — себестоимость реализованных товаров или продукции.

Покупатель на основании товарной накладной отразит в своем учете поступление материальных ценностей проводкой Дт 10, 15, 41… Кт 60.1.

В чем заключается разница между товарной накладной и другими передаточными документами

Когда выписывается товарная накладная, мы уже выяснили, но кроме нее в процессе реализации могут быть оформлены и другие передаточные документы:

Из названий видно, что оформление перечисленных документов происходит в зависимости от того, какое имущество передается: материалы, работы, услуги, основные средства, нематериальные активы и т. д.

Все эти документы характеризуются тем, что в них должны быть прописаны реквизиты передающей и принимающей сторон, наименование и при необходимости характеристика передаваемого актива, количество, цена и стоимость, дата, когда произошла передача актива, и пр. Документы должны быть заверены подписями уполномоченных лиц с каждой стороны сделки и скреплены печатями (при наличии).

Каково предназначение счета-фактуры и в чем ее отличие от товарной накладной

Счет-фактура — первичный документ, служащий для учета налога на добавленную стоимость. Продавец-налогоплательщик обязан при совершении операций, подлежащих обложению указанным налогом, выписать счет-фактуру, показывая таким образом начисление НДС: Дт 90.3 Кт 68/НДС.

Счет-фактура может выписываться не только при отгрузке, но и при других обстоятельствах (например, при поступлении денежных средств от покупателя в качестве аванса), когда выписка накладной не требуется, а НДС начислить надо.

Покупатель — плательщик НДС вправе на основании полученного счета-фактуры принять сумму НДС к вычету, уменьшив величину налога к уплате в бюджет. Входящий НДС у покупателя отражается на основании проводки Дт 19 Кт 60.1, а заявление налога к вычету — Дт 68/НДС Кт 19.Однако для этого документ должен соответствовать всем требованиям налогового законодательства.

Форма счета-фактуры и правила по его заполнению приводятся в постановлении Правительства РФ от 26.12.2011 № 1137 (ред. от 19.08.2017 № 981). В счете-фактуре, как и в накладной, должны быть указаны наименование товара, его количество, цена за единицу и общая стоимость, ставка и размер НДС, сумма с НДС. Кроме того, здесь приводятся реквизиты продавца и покупателя (грузоотправителя, грузополучателя). Заверяется документ подписями уполномоченных лиц (обычно руководителя и главного бухгалтера от организации или ИП). Места для печати в нем в отличие от товарной накладной не предусмотрено.

Возможно ли оформить накладную и счет-фактуру в одном документе?

Итак, товарная накладная предназначена для учета товарно-материальных ценностей, счет-фактура — для учета НДС. Возможно ли составить их в форме одного документа?

Возможно. Такой документ действует с 2013 года — с того момента, как ФНС выпустила письмо от 21.10.2013 № ММВ-20-3/96@ с целью облегчить документооборот хозсубъектов. В письме приведен новый бланк с реквизитами обоих документов. Он получил название УПД (универсального передаточного документа).

Форму счета-фактуры наше законодательство периодически корректирует, в связи с этим меняется и бланк УПД.

- комплект из счета-фактуры и передаточного документа;

- передаточный документ.

Закон не обязывает использовать УПД, это дело добровольное. Если хозсубъект решит о том, что при отгрузке будет оформляться именно УПД, то лучше такое решение прописать в учетной политике.

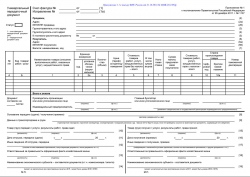

Где найти образец УПД — единого документа, составленного на основании счета-фактуры и накладной

Образец единого документа из счета-фактуры и накладной представлен ниже:

Надеемся, что этот образец поможет вам оформить универсальный передаточный документ правильно.

Итоги

Так чем отличается счет-фактура от накладной? Они предназначены для отражения в бухгалтерских и налоговых регистрах двух разных объектов учета. Товарная накладная учитывает ТМЦ, а счет-фактура — НДС. Оба документа выписываются при отгрузке или при переходе права собственности, но накладная непосредственно в момент отгрузки, а счет-фактура в течение 5 дней после этого. Сведения, отражаемые в этих двух документах, в некоторой степени дублируют друг друга. Именно поэтому в целях упрощения документооборота налоговиками была разработана единая форма, соединяющая в себе реквизиты счета-фактуры и первичного передаточного документа. Образец УПД приведен выше.

Форма УПД (бланк)

Форма УПД (бланк)

Для того, чтобы покупатель смог принять к вычету НДС, предъявленный продавцом, ему необходимо иметь счет-фактуру (п. 1 ст. 169 НК РФ). Форма счета-фактуры и правила его заполнения утверждены Постановлением Правительства от 26.12.2011 № 1137 (п. 8 ст. 169 НК РФ). Перечень обязательных реквизитов счета-фактуры предусмотрен ст.169 НК РФ. При этом ни НК РФ, ни Постановление Правительства от 26.12.2011 № 1137 не запрещают вводить в форму счета-фактуры дополнительные реквизиты (Письмо Минфина от 09.02.2012 № 03-07-15/17 ). Учитывая, что с 01.01.2013 применение унифицированных форм первичной учетной документации (к примеру, накладной по форме ТОРГ-12 ) не является обязательным, ФНС разработала на основе формы счета-фактуры форму универсального передаточного документа (УПД), которая может одновременно выполнять функцию счета-фактуры и первичного учетного документа, заменяющего собой унифицированный бланк (Письмо ФНС от 21.10.2013 № ММВ-20-3/96@ ). Эта форма носит лишь рекомендательный характер и может использоваться организациями и ИП либо как документ, объединяющий в себе и счет-фактуру, и передаточный документ, либо только как передаточный документ. О форме УПД и некоторых вопросах его применения мы расскажем в нашей консультации, а также приведем пример заполнения этой формы.

Форма УПД: скачать

Форма УПД приведена в Письме ФНС от 21.10.2013 № ММВ-20-3/96@ (Приложение № 1).

Скачать бланк универсального передаточного документа по форме, приведенной в Письме ФНС от 21.10.2013 № ММВ-20-3/96@ , в формате Word можно здесь.

А с 01.10.2017 применяется уже обновленная форма счета-фактуры (Постановление Правительства от 19.08.2017 № 981). В новой форме не только откорректированы наименования строки 8 и графы 11 счета-фактуры, но и добавлена новая графа 1а. Подробнее об этом мы рассказывали в отдельном материале.

Несмотря на то, что в форму УПД подобные изменения не вносились, во избежание налоговых рисков налогоплательщику необходимо самостоятельно дополнить форму УПД с учетом внесенных поправок (Письмо ФНС от14.09.2017 № ЕД-4-15/18322 ).

Кто может применять УПД

Перечень операций, для оформления которых может использоваться УПД, приведен в Приложении № 2 к Письму ФНС от 21.10.2013 № ММВ-20-3/96@.

Так, организации и ИП могут применять УПД для оформления, в частности, следующих фактов хозяйственной жизни:

- отгрузка товаров (любого имущества, кроме объектов недвижимости) без транспортировки с передачей товара покупателю (его доверенному лицу);

- отгрузка товаров с транспортировкой и передачей товара покупателю (его доверенному лицу) либо иному лицу, привлеченному для транспортировки товаров;

- передача имущественных прав;

- передача результатов выполненных работ;

- оказание услуг;

- отгрузка (передача) комитенту (принципалу) товаров (работ, услуг) комиссионером (агентом), который приобрел эти товары (работы, услуги) от своего имени в интересах комитента (принципала).

При этом приведенный перечень операций, которые можно оформлять УПД, не является исчерпывающим (Письмо ФНС от 05.06.2017 № ЕД-4-15/10623 ).

Свое решение применять УПД в бухгалтерском учете организация должна закрепить в Учетной политике в целях бухгалтерского учета. А если универсальный передаточный документ будет использоваться также вместо счета-фактуры, это необходимо предусмотреть и в Учетной политике в целях налогообложения.

Образец заполнения УПД

Рекомендации по заполнению УПД приведены в Письме ФНС от 21.10.2013 № ММВ-20-3/96@.

Покажем на условном примере образец заполнения универсального передаточного документа, используемого одновременно как счет-фактура и передаточный документ (статус УПД «1»). При этом в форму УПД был включен реквизит «Идентификатор государственного контракта, договора (соглашения)».

No related posts.