Условия договора подряда давальческий материал

Содержание

- 1 Предмет договора

- 2 Регламентация

- 3 Условия договора в соответствии с ГК

- 4 Выгоды соглашения

- 5 Специфические условия давальческого договора

- 6 Особое положение давальческих материалов

- 7 Прочие условия давальческого договора

- 8 Неустойка по давальческому договору

- 9 Важные условия договора подряда

- 10 Какие документы нужно оформить

- 11 Передача давальческих материалов заказчиком

- 12 Получение давальческих материалов подрядчиком

- 13 Использование подрядчиком давальческих материалов

- 14 Возврат остатков

- 15 Бухгалтерский и налоговый учет У заказчика

- 16 У подрядчика

- 17 Важные условия договора подряда

- 18 Какие документы нужно оформить

- 19 Бухгалтерский и налоговый учет

Предмет договора

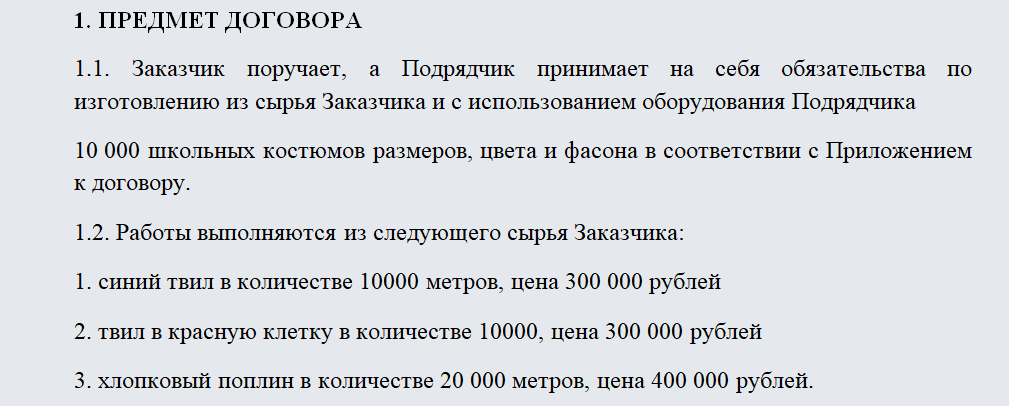

Как и договор подряда, толлинг подразумевает соглашение, в силу которого исполнитель (подрядчик) принимает на себя обязательство выполнить определенный вид работы по поручению заказчика.

Особенностью давальческого договора является не сам предмет, а способ и условия его исполнения. Так, в силу договорных обстоятельств, исполнитель не только обязуется выполнить заказ, но и произвести продукцию из сырья либо материалов, предоставляемым заказчиком. В свою очередь, заказчик при давальческом подряде получает дополнительную функцию поставщика, то есть «давателя».

Регламентация

По своей юридической природе договор давальческого подряда (толлинга) можно отнести к категории непоименованных договоров, поскольку ни один нормативный акт не содержит в себе перечисления условия и особенностей толлинга.

Любая лакуна (пробел) в законодательстве подпадает под регулирование по аналогии. Наиболее близким (аналогичным) толлингу видом договора является договор подряда, хотя он и не охватывает все его индивидуальные признаки.

В известной степени договор давальческого подряда – это юридический нонсенс, в силу которого судебная практика оперирует определениями, не содержащимися в Гражданском кодексе РФ, такими как «давалец» в отношении заказчика и «переработчик» в отношении исполнителя.

Условия договора в соответствии с ГК

Обязательством подрядчика по давальческому договору, по аналогии со ст.703 ГК РФ, регламентирующей договор подряда, будет выполнение работы по указанию заказчика. Направление работ может быть разнообразным, а общим условием будет передача результатов работы заказчику.

Однако по стандартному договору подряда работа должна быть выполнена собственными силами подрядчика и с использованием его материалов и средств производства.

Регулирование давальческих договоров условиями договора подряда стало возможным в силу того, что требования ст.ст. 703, 704 ГК в части выполнения работ иждивением исполнителя не являются директивными, а оставляются на усмотрение сторон. Более того, статья 713 ГК регламентирует условия выполнения работ с использованием материалов и сырья, предоставленных заказчиком.

Исходя из вышеизложенного, можно считать, что толлинг вполне регламентируется главой 37 Гражданского кодекса РФ.

Выгоды соглашения

Заключая давальческий договор, заказчик избавляется от необходимости содержать или поддерживать собственное сырьеперерабатывающее производство, исключая таким образом производство из цепочки сырье-производство-реализация. Произведенное либо приобретенное сырье он передает исполнителю, обладающему производственными мощностями, выплачивает ему вознаграждение, получает готовый продукт и занимается его реализацией.

Подрядчик, в свою очередь, получает объем работ для своих производственных мощностей, не затрачивая средств и времени на поиск поставщиков сырья и последующих реализаторов готовой продукции.

Специфические условия давальческого договора

Договор давальческого подряда должен содержать в себе не только указание предмета договора, но и отношения сторон по передаче и использованию давальческого материала.

При этом, поскольку материал относится к категории вещей, обладающих только родовыми признаками, сам договор должен содержать в себе нотификации относительно:

- вида материала или сырья;

- технических характеристик, например маркировки сырья;

- количества, определяемого весом, метрами (погонными, квадратными либо кубическими), литрами и т.д.

Сроки договора обусловливаются реальными возможностями исполнителя по изготовлению из полученных материалов готовой продукции.

Полученный исполнителем материал в конечном итоге возвращается обратно к заказчику, но уже в переработанном виде; исполнитель не становится собственником материала. Поэтому договор давальческого подряда (толлинга) может содержать в себе условие возврата заказчику неиспользованной части материалов либо отходов материала.

Если же заказчик оставляет остатки или отходы исполнителю, то, как правило, использует это с целью зачета остатков в стоимость оплаты работы исполнителя.

Особое положение давальческих материалов

Как говорилось выше, переданные подрядчику давальческие материалы остаются в собственности заказчика. Поэтому на материалы (сырье) не могут распространяться никакие долговые обязательства подрядчика.

Соответственно, на них не может быть наложен арест по исполнительным производствам, они не могут быть включены в конкурсную массу при процедуре банкротства.

В силу этих причин договоры давальческого подряда становятся способами ухода от исполнения долговых обязательств. Для достижения этих целей, по взаимной договоренности контрагентов, заключаются фиктивные договоры толлинга, выводящие часть имущества должника из конкурсной массы.

Как правило, подобные договоры отличаются от обычных тем, что право собственности на давальческий материал по ним принадлежит сторонним компаниям. Подобная особенность была замечена и оценена судебными инстанциями. В силу этой оценки в судебной практике уже имеются случаи, когда давальческое сырье, включенное в конкурсную массу, не исключалось из нее по заявлениям третьих лиц об освобождении имущества от ареста.

Прочие условия давальческого договора

Отдельного рассмотрения требуют вопросы ответственности подрядчика за сохранность материалов заказчика и о распределении между контрагентами договора рисков порчи либо уничтожения материалов.

В силу статьи 714 ГК ответственность за сохранность полученного от заказчика сырья несет подрядчик. Риск случайной гибели или порчи материалов лежит на заказчике.

Неустойка по давальческому договору

В силу специфичности договора толлинга неустойка не может быть рассчитана исходя из стоимости материалов или стоимости работ. В соответствии с Постановлением ФАС по Московской области от 18 марта 2014 года (н/д А40-51605/11-23-418) размер неустойки может быть рассчитан как согласованный процент исходя из общей стоимости работ по договору.

Нотифицируя в договоре давальческого подряда условия начисления неустойки, следует внимательно отнестись к определению сроков ее начисления. То есть отсутствие нотификации, регламентирующей начисление неустойки за день просрочки (например, 0,1 процента за день просрочки), приведет к тому, что неустойка будет выплачена единоразово за весь период в размере 0,1%.

Юридический Яндекс Дзен! Там наши особенные юридические материалы в удобном и красивом формате. Подпишитесь прямо сейчас.

"Главная книга", 2015, N 15

Рассмотрим такую ситуацию. Компании заключили договор подряда на строительство (или ремонт) некоего объекта, по условиям которого заказчик должен обеспечить подрядчика строительными материалами для выполнения работ . Посмотрим, как подрядчику и заказчику правильно оформить документы и отразить операции по такому договору.

Пункт 1 ст. 704, п. 1 ст. 713, п. 1 ст. 745 ГК РФ.

Важные условия договора подряда

По умолчанию (когда в договоре об этом ничего не говорится) работы выполняются из материалов подрядчика . Поэтому если заказчик изъявил желание использовать для проведения подрядных работ свои материалы, то в договоре должно быть указано, что:

- материалы для выполнения работ предоставляются заказчиком на давальческой основе . Право собственности на них остается у заказчика. И подрядчик имеет право использовать давальческие материалы только для тех целей, для которых они были получены;

- подрядчик обязан представить заказчику отчет об использовании материалов. Ведь заказчик имеет право знать, как расходуются его материалы .

По окончании работ у подрядчика могут остаться неизрасходованные материалы. Поэтому стороны могут сразу при заключении договора определить порядок использования остатков материалов либо решить позже, как с ними поступить (тогда нужно будет подписать допсоглашение к договору). Например, можно договориться, что подрядчик обязан вернуть остатки неизрасходованных материалов заказчику. Стороны могут также решить, что оставшиеся материалы подрядчик не возвращает (они переходят в его собственность), но тогда ему нужно их оплатить, к примеру путем зачета их стоимости в счет стоимости работ .

Пункт 1 ст. 704 ГК РФ.

Пункт 156 Методических указаний, утв. Приказом Минфина России от 28.12.2001 N 119н (далее – Методические указания).

Пункт 1 ст. 713 ГК РФ.

Какие документы нужно оформить

Чтобы налоговики не признали передачу давальческих материалов безвозмездной сделкой со всеми вытекающими последствиями, нужно правильно оформить первичку.

Передача давальческих материалов заказчиком

Товарные накладные оформлять не нужно, поскольку отсутствует факт реализации материалов. В этом случае можно:

(или) составить в произвольной форме акт приема-передачи. Тогда в нем обязательно должны быть реквизиты, установленные для первичных документов, а его форму необходимо утвердить приказом руководителя ;

(или) оформить накладную на отпуск материалов на сторону по форме N М-15, если применение унифицированных форм первичных документов закреплено в учетной политике. Документ составляется в двух экземплярах (по одному для заказчика и подрядчика).

Например, накладную по форме N М-15 можно оформить так:

Части 2, 4 ст. 9 Закона от 06.12.2011 N 402-ФЗ (далее – Закон N 402-ФЗ).

Получение давальческих материалов подрядчиком

Основанием для приемки и оприходования давальческих материалов может являться оформленная заказчиком накладная по форме N М-15 . При этом сотрудник, ответственный за приемку материалов, должен в строке "Получил" указать фамилию, должность и расписаться.

Если материалы передаются по акту и в нем нет строчки для отметки о приеме материалов, тогда на документе можно поставить штамп . Такой штамп должен содержать те же реквизиты, что и приходный ордер.

А если полученные по одному приходному документу материалы нужно распределить на разные склады или разным материально ответственным лицам, тогда придется дополнительно оформить приходные ордера по форме N М-4.

В производство давальческие материалы передаются по требованиям-накладным (форма N М-11).

Подробно об оформлении складской документации мы рассказывали: журнал "Главная книга", 2015, N 8, с. 42.

Пункт 47 Методических указаний.

Пункт 49 Методических указаний.

Использование подрядчиком давальческих материалов

Как обычно, по факту выполнения работы (а если в договоре выделены этапы проведения работ, то и по окончании каждого промежуточного этапа) подрядчик должен составить акт. Его опять-таки можно оформить либо в произвольной форме (с учетом правил, о которых мы писали выше), либо по унифицированной (для строительно-монтажных работ это форма N КС-2). При этом для расчетов за выполненные строительно-монтажные работы подрядчику необходимо составлять справку о стоимости выполненных работ и затрат . И по мнению Минфина, такую справку нельзя оформить в произвольной форме, необходима только унифицированная форма N КС-3 . Поэтому безопаснее применять сразу две унифицированные формы для учета строительных работ – N N КС-2 и КС-3.

Обратите внимание, что при использовании для выполнения работ давальческих материалов в заполнении акта есть некие нюансы. Стоимость строительных работ определяется сметой. В ней учитывается стоимость всех требующихся для строительства материалов, включая переданные заказчиком на давальческой основе . Как указал Минстрой, стоимость материальных ресурсов, поставленных заказчиком, учитывается при взаиморасчетах в составе возвратных сумм . При этом возвратные суммы справочно показываются за итогом сметы . Таким образом, в акте КС-2 заполняется отдельный раздел "Материалы заказчика" с указанием их стоимости. В итоговую стоимость выполненных работ сумма давальческих материалов не включается, что отражается записью "За минусом материалов заказчика".

Кроме акта, подрядчику нужно представить заказчику отчет о том, сколько фактически было израсходовано его материалов . О периодичности представления отчета нужно договориться еще при заключении договора. Отчет можно представлять ежемесячно или один раз за весь период (этап) работ. Форму отчета придется разработать самостоятельно, указав в ней необходимые для первичных документов реквизиты . Эту форму желательно согласовать при заключении договора для удобства обеих сторон. В отчете нужно указать:

- наименование и количество полученных и использованных давальческих материалов;

- данные о неиспользованных остатках материалов.

И оформить его, к примеру, можно так:

Части 2, 4 ст. 9 Закона N 402-ФЗ.

Указания, утв. Постановлением Госкомстата России от 11.11.1999 N 100.

Письмо Минфина России от 06.02.2015 N 07-01-12/4833.

Пункт 4.22 Методики МДС 81-35.2004, утв. Постановлением Госстроя России от 05.03.2004 N 15/1; п. 3 ст. 709 ГК РФ.

Письмо Минстроя России от 30.05.1995 N 12-155.

Пункт 4.36 Методики МДС 81-35.2004, утв. Постановлением Госстроя России от 05.03.2004 N 15/1.

Пункт 1 ст. 713 ГК РФ.

Возврат остатков

Неизрасходованные давальческие материалы, подлежащие по условиям договора возврату заказчику, подрядчик передает:

(или) по акту, который содержит реквизиты первичного документа и составлен по утвержденной руководителем форме ;

(или) по типовой накладной на отпуск материалов на сторону по форме N М-15.

При этом в передаточных документах нужно указать:

- количество возвращаемых давальческих материалов;

- номер и дату договора подряда, на основании которого они были получены.

Части 2, 4 ст. 9 Закона N 402-ФЗ.

Бухгалтерский и налоговый учет У заказчика

НДС. Сумму "входного" НДС по приобретенным материалам, которые впоследствии будут переданы подрядчику на давальческой основе, заказчик может принять к вычету в обычном порядке .

Поскольку последующая передача давальческих материалов подрядчику не признается реализацией, эта операция не является объектом обложения НДС . Поэтому при передаче материалов заказчик НДС не начисляет и счет-фактуру не выписывает.

Если остатки неизрасходованных материалов подрядчиком не возвращаются, тогда заказчику нужно отразить реализацию материалов, начислить НДС к уплате в бюджет и выставить подрядчику счет-фактуру в течение 5 календарных дней с момента подписания отчета об использовании материалов .

Налог на прибыль. Затраты заказчика на покупку материалов относятся к материальным расходам . При расчете налога на прибыль они учитываются на дату их передачи в производство . Поскольку в момент передачи заказчиком подрядчику давальческих материалов фактическая передача их в производство еще не подтверждена, на этом этапе расхода в целях налогообложения прибыли не возникает. Его можно будет признать только на дату утверждения заказчиком отчета подрядчика об использовании материалов.

При этом в зависимости от характера подрядных работ затраты на покупку материалов включаются:

(или) в первоначальную стоимость строящегося объекта основных средств ;

(или) в расходы, связанные с производством и (или) реализацией, либо во внереализационные расходы , если выполняемые работы не связаны с сооружением (реконструкцией, модернизацией, достройкой или дооборудованием) объектов основных средств (к примеру, подрядчик делает текущий ремонт в офисе заказчика).

В случае если остатки давальческих материалов подрядчиком не возвращаются и зачитываются в счет оплаты выполненных подрядчиком работ, заказчик выручку от их реализации должен включить в состав доходов для целей расчета налога на прибыль на дату согласования отчета об использовании материалов .

УСНО. Заказчик, применяющий УСНО с объектом "доходы минус расходы", стоимость приобретенных материалов включает в расходы в момент их оплаты поставщику .

При реализации подрядчику остатков давальческих материалов заказчик должен отразить при расчете налога доход на дату погашения задолженности за материалы согласно условиям договора подряда .

Бухучет. Заказчик, передавший свои материалы подрядчику для выполнения работ на давальческих условиях, стоимость таких материалов на расходы не списывает, а продолжает учитывать их на отдельном субсчете . Проводки заказчику нужно сделать такие:

Переданы подрядчику строительные материалы на давальческих условиях

10 "Материалы", субсчет "Материалы, переданные в переработку на сторону"

10, субсчет "Строительные материалы"

На дату подписания подрядчиком и заказчиком отчета об использовании материалов

Стоимость использованных подрядчиком материалов включена в фактические затраты на строительство

08 "Вложения во внеоборотные активы", субсчет "Строительство объектов основных средств"

10, субсчет "Материалы, переданные в переработку на сторону"

Стоимость использованных подрядчиком материалов включена в состав затрат, связанных с ремонтом

26 "Общехозяйственные расходы"

10, субсчет "Материалы, переданные в переработку на сторону"

На дату возврата неиспользованных материалов

Возвращены материалы, не использованные подрядчиком

10, субсчет "Строительные материалы"

10, субсчет "Материалы, переданные в переработку на сторону"

Если остатки неиспользованных материалов остаются у подрядчика, то заказчик отражает в бухучете их реализацию в обычном порядке

Хотим заметить, что заказчик может воспользоваться проектом ПБУ 5/2012 "Учет запасов" и списать стоимость переданных подрядчику давальческих материалов сразу на счет 08 "Вложения во внеоборотные активы", поскольку сырье и материалы, закупленные для строительства основных средств, в состав запасов не включаются, а должны отражаться в балансе в разделе "Внеоборотные активы".

Пункт 6 ст. 171, п. 5 ст. 172 НК РФ.

Статья 39, пп. 1 п. 1 ст. 146 НК РФ; Письмо Минфина России от 17.03.2011 N 03-07-10/05.

Подпункт 1 п. 1 ст. 146, п. 3 ст. 168 НК РФ.

Подпункт 1 п. 1 ст. 254 НК РФ.

Пункт 2 ст. 272 НК РФ.

Пункт 1 ст. 256, п. п. 1, 2 ст. 257 НК РФ.

Пункт 2 ст. 253, п. 1 ст. 265 НК РФ.

Пункт 1 ст. 249, п. 1 ст. 248 НК РФ.

Подпункт 5 п. 1, абз. 2 п. 2 ст. 346.16, п. 2 ст. 346.17 НК РФ.

Пункт 1 ст. 346.15, п. 1 ст. 249, п. 1 ст. 346.17 НК РФ.

Пункт 157 Методических указаний.

У подрядчика

НДС. При получении давальческих материалов от заказчика у подрядчика никаких налоговых последствий по НДС не возникает.

Подрядчик должен начислить НДС только со стоимости выполненных работ, не учитывая при этом цену переданных заказчиком материалов . Соответственно, на эту стоимость подрядчик обязан в течение 5 календарных дней со дня подписания акта приемки-передачи выполненных работ выставить заказчику счет-фактуру .

Сумму НДС, предъявленную заказчиком при реализации остатков давальческих материалов, подрядчик может принять к вычету на основании выставленного счета-фактуры в общем порядке .

Налог на прибыль. Полученные материалы не учитываются подрядчиком при расчете налога на прибыль ни в доходах, ни в расходах, ведь право собственности на них остается у заказчика.

Стоимость работ с использованием давальческого сырья будет для подрядчика налогооблагаемым доходом, который признается в том отчетном (налоговом) периоде, когда эти работы выполнены . При этом величина доходов определяется как сумма причитающегося ему вознаграждения за выполненные работы, без учета стоимости давальческих материалов.

В случае перехода права собственности на остатки неиспользованных материалов к подрядчику он может отразить расходы на их покупку при расчете налога на прибыль в обычном порядке .

УСНО. При применении упрощенки подрядчик также не учитывает в целях налогообложения стоимость полученных давальческих материалов, так как не становится их собственником . А если по условиям договора остатки давальческих материалов остаются у подрядчика в счет оплаты выполненных работ, то подрядчик может учесть расходы по приобретению материалов при расчете "упрощенного" налога в момент погашения задолженности по ним .

Бухучет. Запасы, не принадлежащие организации, должны учитываться за балансом . Поэтому давальческие материалы нужно отразить на забалансовом счете 003 "Материалы, принятые в переработку" по ценам, предусмотренным в договоре подряда . Получение материалов отражается по дебету счета 003 "Материалы, принятые в переработку", выбытие (в том числе возврат заказчику неиспользованных остатков) – по кредиту. При этом стоимость давальческих материалов списывается со счета 003 на основании отчета об использовании материалов, утвержденного (подписанного) заказчиком.

Если остатки давальческих материалов по условиям договора остаются у подрядчика и зачитываются в счет оплаты выполненных работ, то одновременно с записью по кредиту счета 003 нужно их оприходовать, сделав проводку: Дт счета 10 "Материалы" (счета 41 "Товары") Кт счета 60 "Расчеты с поставщиками и подрядчиками".

Если невозвращенные остатки достаются подрядчику бесплатно, это может привести к негативным налоговым последствиям как для заказчика , так и для подрядчика . Так, заказчику придется заплатить НДС со стоимости безвозмездно переданных остатков материалов и их стоимость нельзя будет учесть в расходах при расчете налога на прибыль, а у подрядчика возникнет внереализационный доход, учитываемый в целях налога на прибыль.

Не нужно указывать в договоре, что неизрасходованные остатки материалов передаются подрядчику на безвозмездной основе. Это чревато негативными налоговыми последствиями для обеих сторон договора.

Пункты 1, 5 ст. 154 НК РФ.

Пункты 1, 3 ст. 168 НК РФ.

Пункт 2 ст. 171, п. 1 ст. 172 НК РФ.

Подпункт 1 п. 1 ст. 248, п. 1 ст. 249, п. 1 ст. 271 НК РФ.

Статья 254 НК РФ.

Пункт 1 ст. 346.15, ст. 249 НК РФ.

Подпункт 1 п. 2 ст. 346.17 НК РФ.

Пункт 18 Методических указаний.

Пункт 156 Методических указаний; п. 14 ПБУ 5/01.

Абзац 2 пп. 1 п. 1 ст. 146, п. 16 ст. 270 НК РФ.

Пункт 8 ст. 250 НК РФ.

Рассмотрим такую ситуацию. Компании заключили договор подряда на строительство (или ремонт) некоего объекта, по условиям которого заказчик должен обеспечить подрядчика строительными материалами для выполнения рабо Посмотрим, как подрядчику и заказчику правильно оформить документы и отразить операции по такому договору.

Важные условия договора подряда

По умолчанию (когда в договоре об этом ничего не говорится) работы выполняются из материалов подрядчик Поэтому если заказчик изъявил желание использовать для проведения подрядных работ свои материалы, то в договоре должно быть указано, что:

- материалы для выполнения работ предоставляются заказчиком на давальческой основ Право собственности на них остается у заказчика. И подрядчик имеет право использовать давальческие материалы только для тех целей, для которых они были получены;

- подрядчик обязан представить заказчику отчет об использовании материалов. Ведь заказчик имеет право знать, как расходуются его материал

По окончании работ у подрядчика могут остаться неизрасходованные материалы. Поэтому стороны могут сразу при заключении договора определить порядок использования остатков материалов либо решить позже, как с ними поступить (тогда нужно будет подписать допсоглашение к договору). Например, можно договориться, что подрядчик обязан вернуть остатки неизрасходованных материалов заказчику. Стороны могут также решить, что оставшиеся материалы подрядчик не возвращает (они переходят в его собственность), но тогда ему нужно их оплатить, к примеру путем зачета их стоимости в счет стоимости рабо

Какие документы нужно оформить

Чтобы налоговики не признали передачу давальческих материалов безвозмездной сделкой со всеми вытекающими последствиями, нужно правильно оформить первичку.

Передача давальческих материалов заказчиком

Товарные накладные оформлять не нужно, поскольку отсутствует факт реализации материалов. В этом случае можно:

- составить в произвольной форме акт приема-передачи. Тогда в нем обязательно должны быть реквизиты, установленные для первичных документов, а его форму необходимо утвердить приказом руководител

- оформить накладную на отпуск материалов на сторону по форме если применение унифицированных форм первичных документов закреплено в учетной политике. Документ составляется в двух экземплярах (по одному для заказчика и подрядчика).

Например, накладную по форме можно оформить так:

НАКЛАДНАЯ № 12

на отпуск материалов на сторону

| Коды |

| 0315007 |

| 11223344 |

| Дата составления | Код вида операции | Отправитель | Получатель | Ответственный за поставку | ||||

| структурное подразделение | вид деятельности | структурное подразделение | вид деятельности | структурное подразделение | вид деятельности | код исполнителя | ||

| 27.02.2015 | — | Склад | Хранение | ООО «Подрядчик» | — | — | — | — |

| Корреспондирующий счет | Материальные ценности | Единица измерения | Количество | Цена, руб. коп. | Сумма без учета НДС, руб. коп. Стоимость материалов указывается по балансовой стоимости. Она нужна для правильной организации учета у сторон сделки и может понадобиться при определении размера ущерба в случае порчи или утраты материалов подрядчиком | Сумма НДС, руб. коп. | Всего с учетом НДС, руб. коп. | Номер | Порядковый номер записи по складской картотеке | |||||

| счет, субсчет | код аналитического учета | наименование, сорт, размер, марка | номенклатурный номер | код | наименование | надлежит отпустить | отпущено | инвентарный | паспорта | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| 10.7 | — | Металлоконструкции: сварные балки | — | 168 | тонна | 13,6 | 13,6 | 43 000 | 584 800 | — | 584 800 | 123 | — | 5 |

| … | ||||||||||||||

Всего отпущено одно (прописью) наименований

на сумму Пятьсот восемьдесят четыре тысячи восемьсот (прописью) руб.

в том числе сумма НДС

|

|

|

|

Получение давальческих материалов подрядчикомОснованием для приемки и оприходования давальческих материалов может являться оформленная заказчиком накладная по форме При этом сотрудник, ответственный за приемку материалов, должен в строке «Получил» указать фамилию, должность и расписаться. Если материалы передаются по акту и в нем нет строчки для отметки о приеме материалов, тогда на документе можно поставить штам Такой штамп должен содержать те же реквизиты, что и приходный ордер. А если полученные по одному приходному документу материалы нужно распределить на разные склады или разным материально-ответственным лицам, тогда придется дополнительно оформить приходные ордера по форме В производство давальческие материалы передаются по требованиям-накладным (форма Использование подрядчиком давальческих материаловКак обычно, по факту выполнения работы (а если в договоре выделены этапы проведения работ, то и по окончании каждого промежуточного этапа) подрядчик должен составить акт. Его опять-таки можно оформить либо в произвольной форм (с учетом правил, о которых мы писали выше), либо по унифицированной (для строительно-монтажных работ это форма При этом для расчетов за выполненные строительно-монтажные работы подрядчику необходимо составлять справку о стоимости выполненных работ и затра И по мнению Минфина, такую справку нельзя оформить в произвольной форме, необходима только унифицированная форма Поэтому безопаснее применять сразу две унифицированные формы для учета строительных работ — и Обратите внимание, что при использовании для выполнения работ давальческих материалов в заполнении акта есть некие нюансы. Стоимость строительных работ определяется сметой. В ней учитывается стоимость всех требующихся для строительства материалов, включая переданные заказчиком на давальческой основ Как указал Минстрой, стоимость материальных ресурсов, поставленных заказчиком, учитывается при взаиморасчетах в составе возвратных При этом возвратные суммы справочно показываются за итогом смет Таким образом, в акте заполняется отдельный раздел «Материалы заказчика» с указанием их стоимости. В итоговую стоимость выполненных работ сумма давальческих материалов не включается, что отражается записью «За минусом материалов заказчика». Кроме акта, подрядчику нужно представить заказчику отчет о том, сколько фактически было израсходовано его материало О периодичности представления отчета нужно договориться еще при заключении договора. Отчет можно представлять ежемесячно или один раз за весь период (этап) работ. Форму отчета придется разработать самостоятельно, указав в ней необходимые для первичных документов реквизит Эту форму желательно согласовать при заключении договора для удобства обеих сторон. В отчете нужно указать:

И оформить его, к примеру, можно так: Отчет об использовании материалов, переданных заказчиком по договору подряда № 58 от 18.02.2015Подрядчиком были получены от Заказчика и использованы при выполнении работ по Этапу № 1 в период со 2 марта 2015 г. по 5 июня 2015 г. материалы в следующем объеме (количестве): |

| № | Наименование вида работ | № и дата накладной | Наименование материалов | Единица измерения | Цена за единицу измерения, руб. | Получено материалов от заказчика | Фактически использовано материалов | Остатки неиспользованных материалов | |||

| количество | сумма, руб. | количество | сумма, руб. | количество | сумма, руб. | ||||||

| 1 | Строительство склада | № 12 от 27.02.2015 | Металлоконструкции: сварные балки | тонны | 43 000 | 13,6 | 584 800 | 12,9 | 554 700 | 0,7 | 30 100 |

| Итого | 13,6 | 584 800 | 12,9 | 554 700 | 0,7 | 30 100 | |||||

Общая стоимость использованных материалов для выполнения работ составила пятьсот пятьдесят четыре тысячи семьсот рублей.

Остатки неиспользованных материалов будут возвращены Заказчику в соответствии с п. 2.5 договора подряда № 58 от 18.02.2015.

| ООО «Подрядчик» | ООО «Заказчик» |

Возврат остатков

Неизрасходованные давальческие материалы, подлежащие по условиям договора возврату заказчику, подрядчик передает:

- по акту, который содержит реквизиты первичного документа и составлен по утвержденной руководителем форм

- по типовой накладной на отпуск материалов на сторону по форме

При этом в передаточных документах нужно указать:

- количество возвращаемых давальческих материалов;

- номер и дату договора подряда, на основании которого они были получены.

Бухгалтерский и налоговый учет

У заказчика

НДС. Сумму входного НДС по приобретенным материалам, которые впоследствии будут переданы подрядчику на давальческой основе, заказчик может принять к вычету в обычном порядк

Поскольку последующая передача давальческих материалов подрядчику не признается реализацией, эта операция не является объектом налогообложения Поэтому при передаче материалов заказчик НДС не начисляет и счет-фактуру не выписывает.

Если остатки неизрасходованных материалов подрядчиком не возвращаются, тогда заказчику нужно отразить реализацию материалов, начислить НДС к уплате в бюджет и выставить подрядчику счет-фактуру в течение 5 календарных дней с момента подписания отчета об использовании материало

Налог на прибыль. Затраты заказчика на покупку материалов относятся к материальным расхода При расчете налога на прибыль они учитываются на дату их передачи в производств Поскольку в момент передачи заказчиком подрядчику давальческих материалов фактическая передача их в производство еще не подтверждена, на этом этапе расхода в целях налогообложения прибыли не возникает. Его можно будет признать только на дату утверждения заказчиком отчета подрядчика об использовании материалов.

В «давальческом» договоре обязательно должно быть прописано условие о том, что для выполнения работ заказчик предоставляет подрядчику свои материалы

При этом в зависимости от характера подрядных работ затраты на покупку материалов включаются:

- в первоначальную стоимость строящегося объекта основных средст

- в расходы, связанные с производством и (или) реализацией, либо во внереализационные расход если выполняемые работы не связаны с сооружением (реконструкцией, модернизацией, достройкой или дооборудованием) объектов основных средств (к примеру, подрядчик делает текущий ремонт в офисе заказчика).

В случае если остатки давальческих материалов подрядчиком не возвращаются и зачитываются в счет оплаты выполненных подрядчиком работ, заказчик выручку от их реализации должен включить в состав доходов для целей расчета налога на прибыль на дату согласования отчета об использовании материало

УСНО. Заказчик, применяющий УСНО с объектом «доходы минус расходы», стоимость приобретенных материалов включает в расходы в момент их оплаты поставщик

При реализации подрядчику остатков давальческих материалов заказчик должен отразить при расчете налога доход на дату погашения задолженности за материалы согласно условиям договора подряд

Бухучет. Заказчик, передавший свои материалы подрядчику для выполнения работ на давальческих условиях, стоимость таких материалов на расходы не списывает, а продолжает учитывать их на отдельном субсчет Проводки заказчику нужно сделать такие:

Хотим заметить, что заказчик может воспользоваться проектом ПБУ «Учет запасов» и списать стоимость переданных подрядчику давальческих материалов сразу на счет 08 «Вложения во внеоборотные активы», поскольку сырье и материалы, закупленные для строительства основных средств, в состав запасов не включаются, а должны отражаться в балансе в разделе «Внеоборотные активы».

У подрядчика

НДС. При получении давальческих материалов от заказчика у подрядчика никаких налоговых последствий по НДС не возникает.

Подрядчик должен начислить НДС только со стоимости выполненных работ, не учитывая при этом цену переданных заказчиком материало Соответственно, на эту стоимость подрядчик обязан в течение 5 календарных дней со дня подписания акта приемки-передачи выполненных работ выставить заказчику счет-фактур

Сумму НДС, предъявленную заказчиком при реализации остатков давальческих материалов, подрядчик может принять к вычету на основании выставленного счета-фактуры в общем порядк

Налог на прибыль. Полученные материалы не учитываются подрядчиком при расчете налога на прибыль ни в доходах, ни в расходах, ведь право собственности на них остается у заказчика.

Стоимость работ с использованием давальческого сырья будет для подрядчика налогооблагаемым доходом, который признается в том отчетном (налоговом) периоде, когда эти работы выполнен При этом величина доходов определяется как сумма причитающегося ему вознаграждения за выполненные работы, без учета стоимости давальческих материалов.

В случае перехода права собственности на остатки неиспользованных материалов к подрядчику он может отразить расходы на их покупку при расчете налога на прибыль в обычном порядк

СОВЕТУЕМ РУКОВОДИТЕЛЮ

Не нужно указывать в договоре, что неизрасходованные остатки материалов передаются подрядчику на безвозмездной основе. Это чревато негативными налоговыми последствиями для обеих сторон договора.

УСНО. При применении упрощенки подрядчик также не учитывает в целях налогообложения стоимость полученных давальческих материалов, так как не становится их собственнико А если по условиям договора остатки давальческих материалов остаются у подрядчика в счет оплаты выполненных работ, то подрядчик может учесть расходы по приобретению материалов при расчете «упрощенного» налога в момент погашения задолженности по

Бухучет. Запасы, не принадлежащие организации, должны учитываться за балансо Поэтому давальческие материалы нужно отразить на забалансовом счете 003 «Материалы, принятые в переработку» по ценам, предусмотренным в договоре подряд Получение материалов отражается по дебету счета 003 «Материалы, принятые в переработку», выбытие (в том числе возврат заказчику неиспользованных остатков) — по кредиту. При этом стоимость давальческих материалов списывается со счета 003 на основании отчета об использовании материалов, утвержденного (подписанного) заказчиком.

Если остатки давальческих материалов по условиям договора остаются у подрядчика и зачитываются в счет оплаты выполненных работ, то одновременно с записью по кредиту счета 003 нужно их оприходовать, сделав проводку: Дт счета 10 «Материалы (счета 41 «Товары») – Кт счета 60 «Расчеты с поставщиками и подрядчиками».

Если невозвращенные остатки достаются подрядчику бесплатно, это может привести к негативным налоговым последствиям как для заказчик так и для подрядчик Так, заказчику придется заплатить НДС со стоимости безвозмездно переданных остатков материалов и их стоимость нельзя будет учесть в расходах при расчете налога на прибыль, а у подрядчика возникнет внереализационный доход, учитываемый в целях налога на прибыль.

No related posts.