Неправильно указан кбк в платежке что делать

Содержание

Статьи по теме

Неверно указали КБК в платежке: что делать – уточнить платеж, иначе налоговая станет начислять пени, пока не подадите платежку с правильным КБК. Как исправить КБК, отменить пени, составить заявление – читайте в статье.

Читайте в статье:

Полный доступ на месяц! – Формируйте документы, тестируйте отчеты, пользуйтесь уникальным сервисом экспертной поддержки "Системы Главбух".

Позвоните нам по телефону 8 800 222-18-27 (бесплатно).

Ошибки в платежке не исключены. Однако некоторые погрешности можно исправить, не повторяя платеж. В каких случаях ошибки не критичны, читайте в таблице 1.

Таблица 1. Неправильно указан КБК

Поправимые ошибки в платежке

Непоправимые ошибки в платежке

Поля 60, 61, 102, 103 «ИНН», «КПП»

Поле 13 «название банка получателя»

Поле 101 «статус плательщика»

Поле 17 «номер счета Казначейства»

Поле 106 «основание платежа»

Поле 107 «налоговый период»

Неправильно указан КБК: в чем опасность

Если платеж ушел не на тот КБК, то деньги не поступят по назначению. В случае с налоговым платежом они попадут не в тот бюджет или будут отражены в составе невыясненных сумм. В результате за фирмой или предпринимателем будет числиться налоговая недоимка, на которую инспекция начислит пени. Она рассчитает пени за каждый день просрочки, причем по разному проценту – в зависимости от длительности задержки платежа.

Если платеж ушел не на тот КБК, и недоимка числится за фирмой или предпринимателем не более 30 дней, то пени считают по формуле:

ООО «Символ» заплатило НДФЛ в сумме 150 000 рублей с опозданием – 30 марта 2018 года вместо 19 марта того же года. При этом с 26 марта 2018 года ключевая ставка понизилась с 7,5% до 7,25%.

При ключевой ставке 7,5% просрочка равна шести дням (с 20 по 25 марта), а пеня составляет 225 рублей (150 000 руб. × 7,5% / 300 × 6 дн.).

А при ключевой ставке 7,25% просрочка равна четырем дням, а пеня составляет 145 рублей (150 000 руб. × 7,25% / 300 × 4 дн.).

Итого инспекция начислила «Символу» пени на сумму 370 рублей (225 руб. + 145 руб.).

Если же недоимка числится за фирмой или предпринимателем свыше 30 дней, то пени считают по другой формуле:

ООО «Символ» заплатило НДФЛ в сумме 150 000 рублей 30 июля 2018 года с опозданием на 50 дней. Ключевая ставка в период просрочки не менялась и составляла 7,25%.

- за первые 30 дней – 1087,50 рублей (150 000 руб. × 7,25% / 300 × 30 дн.).

- за оставшиеся 20 дней – 1450 рублей (150 000 руб. × 7,25% / 150 × 20 дн.).

Итого инспекция начислила «Символу» пени на сумму 2537,50 рублей (1087,50 руб. + 1450 руб.).

Если неверно указан КБК в платежном поручении, что делать

Если платеж ушел не на тот КБК, его можно уточнить. Куда обращаться, читайте в таблице 2.

Таблица 2. Неверно указан КБК в платежке: что делать

Платеж

Куда подавать заявление

Взносы «на травматизм»

В свое отделение фонда соцстраха

Взносы на ОПС, ОМС, ОСС за периоды до 2017 года

В свое отделение ПФР

Налоги, а также взносы на ОПС, ОМС, ОСС за периоды, начиная с 2017 года

В свою налоговую

Если неправильно указан КБК в платежном поручении в налоговую, действуйте по следующему алгоритму, который показан на схеме.

Шаг 1. Обнаружили ошибку в платежке самостоятельно или о ней сообщила инспекция.

- уведомить фирму или предпринимателя о том, что неправильно указан КБК в платежном поручении в ИФНС;

- попросить уточнить платеж.

Шаг 2. Подайте заявление на уточнение платежа.

Написать заявление можно в свободной форме, главное – указать в нем, какая информация из платежки уточняется:

К заявлению желательно приложить документы, подтверждающие внесение налогового платежа.

Шаг 3. Проведите сверку с инспекцией.

Чтобы инициировать сверку, нужно заявление.

Подать заявление можно:

- или на бумаге – в канцелярию инспекции или почтой (ценным письмом с описью и уведомлением о вручении);

- или электронно – с помощью сервиса «Отчеты» на сайте ФНС.

Однако начать сверку могут и налоговики. В любом случае она займет не более пяти рабочих дней.

Шаг 4. Получите акт сверки.

Акт должны подписать налоговики и представители проверяемой фирмы или предпринимателя. На следующий день инспекция отправляет акт налогоплательщику:

- или на бумаге – заказным письмом;

- или электронно – по ТКС.

Шаг 5. Узнайте решение об уточнении платежа.

На размышления у инспекции есть 10 рабочих дней с даты получения заявления об уточнении реквизитов или со дня оформления акта сверки. После этого сообщить о своем решении инспекция должна в течение пяти дней – по ТКС или через личный кабинет на сайте ФНС.

Шаг 6.1. Если решение положительное.

Инспекция обнуляет пени и засчитывает налоговый платеж на дату его первоначальной уплаты. Чтобы убедиться в отсутствии долгов, закажите повторную сверку.

Шаг 6.2. Если решение отрицательное.

Перечислите повторно налоговый платеж по правильным реквизитам и оформите зачет или возврат переплаты.

Что такое КБК и для чего он нужен?

КБК — это код бюджетной классификации. Иначе говоря, это специальный ряд из 20 чисел, по которому можно установить, что это за платеж, кто получатель и отправитель платежа, вид дохода, принадлежность платежа и т. д. Впервые такой код был установлен в 1999 году. С того времени коды менялись очень много раз. Запоминать КБК не имеет смысла. Для плательщиков предусмотрены специальные справочники КБК, которые ежегодно изменяются Минфином в зависимости от изменения законодательства. Коды разработаны на основании Бюджетного кодекса РФ. Полный актуальный список всех КБК можно найти в приказе Минфина РФ от 08.06.2019 № 132н. Также справочник КБК размещен на официальном портале ФНС. КБК нужен в финансовой системе государства для того, чтобы каждый полученный рубль налога, сбора, пошлины, штрафа, пени был учтен и проанализирован в финансовом потоке.

Чем опасна ошибка в КБК?

Во время заполнения платежки или квитанции на уплату налога, пошлины и других неналоговых сборов нужно быть очень внимательным при указании КБК. Если будет допущена ошибка в КБК, то ваша оплата попадет в невыясненные поступления и будет там «висеть» до тех пор, пока вы с ней не разберетесь. Но хуже всего, что по тому налогу или сбору, который вы уплатили ошибочной платежкой или квитанцией, появится недоимка и будут начисляться пени. А если это была госпошлина за совершение юридически значимых действий либо выдачу документов, то вам попросту откажут в данном действии. Например, не примут исковое заявление в суд, не выдадут водительское удостоверение или дубликат необходимого документа.

Неуплаченные налоги, сборы и взносы могут быть также взысканы в судебном порядке. Однако, если в платежном поручении правильно указаны номер счета (расчетного и корсчета) и реквизиты банка получателя, обязанность по уплате налога считается исполненной с момента предъявления в банк платежного поручения на перечисление денежных средств (подп. 1 п. 3 ст. 45 НК РФ) при условии достаточности средств на расчетном счете хозсубъекта. С этим мнением согласна и налоговая служба, выпустив соответствующее письмо от 10.10.2016 № СА-4-7/19125@. Также аналогичное письмо есть у Минфина от 19.01.2017 № 03-02-07/1/2145.

Что делать, если КБК указан неправильно?

В законодательстве прямо не прописано, что делать хозсубъекту, если он ошибся в указании КБК налогового платежа. Однако организациям и физическим лицам можно руководствоваться абз. 2 п. 7 ст. 45 НК РФ, который устанавливает порядок действий в случае обнаружения ошибки в платежном поручении, которая не привела к уплате налога. Итак, если вы неправильно указали КБК при перечислении налогового платежа, то необходимо как можно быстрее написать заявление в ИФНС по месту постановки на учет на уточнение платежа. Ведь из-за некорректного КБК ваша оплата не поступит по назначению и платеж будет неправильно отражен в личной карточке. Значит, у вас образуется недоимка и будут начисляться пени.

Если же хозсубъект допустил ошибку в КБК госпошлины, то заявление также пишется в ИФНС, но к такому документу дополнительно надо приложить подтверждение из Федерального казначейства о поступлении денег в бюджет. Заявления об уточнении платежа всегда подаются в налоговую, если необходимо уточнить КБК налога, сбора и иных обязательных платежей, администрируемых налоговыми органами, в бюджетную систему РФ. При этом значения не имеет, был ли в результате ошибки налог или сбор зачислен в тот же бюджет или нет. Официальной формы данного заявления нет, поэтому составить его можно произвольно. В заявлении необходимо указать:

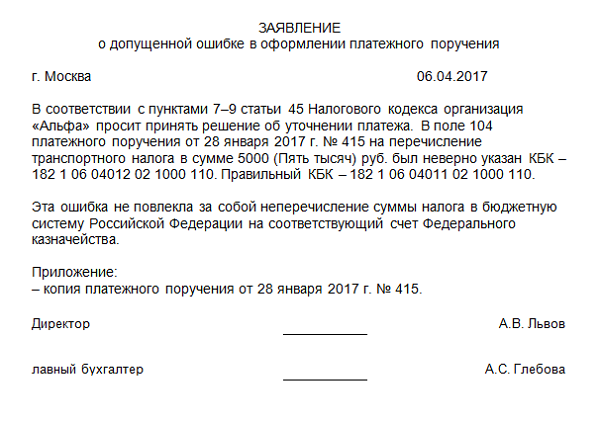

- наименование организации, ИП или Ф. И. О. налогоплательщика — физического лица;

- ИНН, ОГРН или ОГРНИП;

- юридический и фактический адрес;

- контактный телефон для связи.

Далее в тексте заявления необходимо объяснить подробно, что именно необходимо уточнить и в чем заключается ошибка. К заявлению необходимо приложить копию платежки, по которой был перечислен «ошибочный» платеж.

Готовое заявление необходимо отправить в налоговую инспекцию одним из способов:

- сдать заявление в ИФНС лично или по доверенности;

- отправить заказным письмом по почте или курьерской службой;

- отправить по телекоммуникационным каналам связи или через личный кабинет налогоплательщика.

В нашей статье рассмотрим образец заявления на уточнение налогового платежа.

Если в платежном поручении вы забыли указать КБК, то в таком случае подается заявление на поиск и возврат ошибочно перечисленных средств.

Несмотря на то что получателем средств является Федеральное казначейство, напрямую с плательщиками оно не работает, поэтому заявления об уточнении или возврате платежей подаются администратору УФК, указанному в платежке как получатель.

Решение об уточнении платежа

В течение 5 рабочих дней налоговая инспекция рассмотрит ваше заявление. До принятия решения пени начисляются, и пока решение не принято, налоговый орган может потребовать их уплаты. Также ИФНС может провести сверку расчетов с плательщиком либо запросить у банка платежное поручение на перечисление налога.

При благоприятном исходе ИФНС примет решение об уточнении платежа. Форма решения утверждена приказом ФНС России «Об утверждении формы решения об уточнении платежа и порядка ее заполнения» от 29.12.2016 № ММВ-7-1/731@. Кроме того, налоговый орган должен будет пересчитать начисленные пени со дня фактической уплаты налога или сбора (т. е. это дата вашего «ошибочного» платежа) до дня принятия решения об уточнении платежа. Нелишним будет впоследствии запросить в налоговой инспекции справку об отсутствии задолженности или акт сверки расчетов, в котором вы увидите, что ваш ошибочный платеж скорректирован, недоимки нет и пени пересчитаны.

Отказ налоговой инспекции

Нередки ситуации, когда налоговый орган может отказать в уточнении платежа и пересчете пеней. Тогда плательщик может обратиться в суд за защитой своих интересов. Суды очень часто встают на сторону налогоплательщиков и заставляют ФНС уточнить платеж и пересчитать пени по нему.

Часто спорные ситуации возникают тогда, когда указан КБК одного налога, а в графе «Назначение платежа» указан другой налог. Например, налогоплательщик указал КБК НДС, а в назначении платежа написал «НДФЛ». ФАС Западно-Сибирского округа от 13.09.2010 № А75-301/2010 удовлетворил иск налогоплательщика, сославшись на то, что налог был все же уплачен в бюджет РФ.

Аналогичное решение судами принимается и тогда, когда ошибка допускается при указании КБК при уплате пени. Таким образом, судами не ставится в зависимость уплата налога (сбора) от правильного указания КБК. Потому что этот код необходим, в первую очередь, для корректного распределения денежных средств между бюджетами.

Чтобы минимизировать негативные последствия со стороны налоговых органов, надо очень внимательно заполнять поле КБК в платежном поручении. Также необходимо регулярно запрашивать в налоговой справки об отсутствии задолженности или сверять расчеты с бюджетом. Данные мероприятия позволят своевременно отследить, правильно ли был уплачен налог и корректно ли он отражен в лицевой карточке налоговой инспекции, не дожидаясь требования об уплате налога (сбора). Если же была обнаружена ошибка в заполнении платежного поручения в ФНС, то необходимо обратиться в налоговый орган с заявлением об уточнении платежа.

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа, разработана совместно с ЗАО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Организацией была допущена ошибка в КБК при платеже в налоговый орган по страховым взносам на обязательное пенсионное страхование. Ошибка была допущена при перечислении страховых взносов 2017 года. При этом был указан КБК, действовавший до 01.01.2017. Иных ошибок в платежном поручении не было. Правомерно ли начисление пени и штрафа в данной ситуации?

Рассмотрев вопрос, мы пришли к следующему выводу:

Исходя из положений НК РФ, ошибочное указание КБК в платежном поручении не является основанием для признания обязанности по уплате страховых взносов неисполненной. В этой связи применение к плательщику взносов ответственности, предусмотренной НК РФ, неправомерно.

Обоснование вывода:

В настоящее время порядок исчисления и уплаты страховых взносов регулируется соответствующими нормами НК РФ.

Согласно положениям Федерального закона от 03.07.2016 N 243-ФЗ начиная с 1 января 2017 года полномочия по администрированию страховых взносов возложены на налоговые органы.

Начиная с этой даты платежные поручения на уплату страховых взносов необходимо заполнять по-новому. В частности, первые три знака значения КБК, обозначающие код главного администратора доходов бюджетов бюджетной системы РФ, должны принимать значение "182" – Федеральная налоговая служба (смотрите информацию ФНС России от 23.12.2016).

На основании пп. 1 п. 3 ст. 45, п. 9 ст. 45 НК РФ обязанность по уплате страховых взносов считается исполненной с момента предъявления в банк поручения на перечисление в бюджетную систему РФ на соответствующий счет Федерального казначейства денежных средств со счета налогоплательщика (со счета иного лица в случае уплаты им взносов за налогоплательщика) в банке при наличии на нем достаточного денежного остатка на день платежа.

В силу пп. 4 п. 4 ст. 45 НК РФ обязанность по уплате страховых взносов не признается исполненной в случае неверного указания в платежном поручении:

– номера счета Федерального казначейства;

– наименования банка получателя.

Данные ошибки приводят к тому, что плательщик признается не исполнившим обязанность по уплате страховых взносов, что может повлечь начисление пеней и применение ответственности по ст. 122 НК РФ.

КБК – понятие, определяемое бюджетным законодательством. Так, в соответствии с п. 1 ст. 18 БК РФ бюджетная классификация является группировкой доходов, расходов и источников финансирования дефицитов бюджетов бюджетной системы РФ, используемой для составления и исполнения бюджетов, а также группировкой доходов, расходов и источников финансирования дефицитов бюджетов и (или) операций сектора государственного управления, используемой для ведения бюджетного (бухгалтерского) учета, составления бюджетной (бухгалтерской) и иной финансовой отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы РФ.

По мнению финансового ведомства, КБК относится к группе реквизитов, позволяющих определить принадлежность платежа (письмо Минфина России от 19.01.2017 N 03-02-07/1/2145).

Однако из буквального прочтения п. 4 ст. 45 НК РФ можно сделать вывод, что ошибочное указание КБК в платежном поручении не является основанием для признания обязанности по уплате страховых взносов неисполненной. Поэтому применение к плательщику взносов ответственности, предусмотренной НК РФ, неправомерно. Те же выводы сделаны в письме ФНС России от 10.10.2016 N СА-4-7/19125 по вопросу уточнения налоговых платежей при ошибочном указании кода бюджетной квалификации другого налога.

Разъяснениями уполномоченных органов применительно к рассматриваемой ситуации мы не располагаем. Вместе с тем в письме Минфина России от 20.07.2017 N 03-02-07/1/46270 сказано, что в случае совершения ошибки в оформлении поручения на перечисление налога уточнение платежа осуществляется в соответствии с п. 7 ст. 45 НК РФ. Из письма также следует, что, поскольку при совершении такого рода ошибки налог считается уплаченным, организация не совершила налогового правонарушения, предусмотренного ст. 122 НК РФ.

Соответственно, ваша организация не может быть привлечена к ответственности в виде взыскания штрафа за неуплату или неполную уплату сумм налога (сбора, страховых взносов) (ст. 122 НК РФ).

Что касается арбитражной практики, то на основании соответствующих положений Федерального закона от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования" судьи в ряде случаев приходили к выводу о том, что указание неверного КБК в платежных поручениях на перечисление страховых взносов не приводит к признанию их неуплаченными (смотрите, например, постановления АС Уральского округа от 20.12.2017 N Ф09-7392/17 по делу N А60-79/2017, Седьмого ААС от 05.05.2017 N 07АП-2287/17, Восьмого ААС от 14.03.2017 N 08АП-15599/16, Пятнадцатого ААС от 10.01.2017 N 15АП-19331/16).

В то же время необходимо учитывать следующее.

Согласно п. 14 Порядка учета Федеральным казначейством поступлений в бюджетную систему Российской Федерации и их распределения между бюджетами бюджетной системы Российской Федерации (утвержден приказом Минфина России от 18.12.2013 N 125н) поступления по расчетным документам, в которых в том числе значения КБК не соответствуют требованиям, установленным законодательством РФ или не указаны, относятся органами Федерального казначейства к невыясненным поступлениям.

По нашему мнению, данное обстоятельство может привести к несвоевременному отражению поступлений в карточке расчетов с бюджетом и, соответственно, налоговый орган может попытаться привлечь организацию к ответственности.

В такой ситуации организация в общем случае вправе в порядке п.п. 7, 9 ст. 45 НК РФ подать в налоговый орган по месту своего учета заявление о допущенной ошибке с приложением документов, подтверждающих уплату страховых взносов и их перечисление в бюджетную систему РФ на соответствующий счет Федерального казначейства, с просьбой уточнить основание, тип и принадлежность платежа, налоговый период или статус плательщика (письмо ФНС России от 11.12.2017 N ЗН-2-22/1643@). В вашем случае уточнению подлежит КБК.

На основании заявления организации и акта совместной сверки расчетов по налогам, сборам, пеням и штрафам, а также страховым взносам (как в рассматриваемой ситуации), если такая совместная сверка проводилась, налоговый орган принимает решение об уточнении платежа на день фактической уплаты страховых взносов в бюджетную систему РФ на соответствующий счет Федерального казначейства. При этом налоговый орган осуществляет пересчет пеней, начисленных на сумму страховых взносов, за период со дня их фактической уплаты в бюджетную систему РФ на соответствующий счет Федерального казначейства до дня принятия налоговым органом решения об уточнении платежа. О принятом решении об уточнении платежа налоговый орган уведомляет плательщика страховых взносов в течение пяти дней после принятия данного решения*(1).

Подобные выводы сделаны в отношении страховых взносов в письме ФНС России от 06.06.2017 N ЗН-4-22/10626@/НП-30-26/8158, где подтверждено, что налоговый орган осуществляет перерасчет начисленных пеней в автоматизированном режиме с даты фактической уплаты платежа (смотрите также письма Минфина России от 11.12.2017 N 03-05-04-01/82413, от 01.12.2017 N 03-02-08/79774). Следовательно, при условии уточнения платежа (в нашем случае части КБК) ответственность в виде начисления пеней также не наступает.

Вместе с тем на основании абзаца 2 п. 9 ст. 45 НК РФ уточнение реквизитов в расчетных документах по уплате страховых взносов налоговым органом не производится, в случае, если сведения об этой сумме учтены на индивидуальном лицевом счете застрахованного лица в соответствии с законодательством РФ об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования.

Порядок действий налогового органа в случае уточнения платежа в части КБК по страховым взносам с учетом нормы п. 9 ст. 45 НК РФ разъяснен в письме ФНС России от 15.06.2017 N ЗН-4-22/11334. Сообщено, что при ежемесячной выгрузке в отделения ПФР сведений по страховым взносам для целей ведения персонифицированного учета сумма уплаченных страховых взносов не может превышать начисленную сумму по страховым взносам. В случае, если сведения об уплаченной сумме выгружены налоговыми органами в отделения ПФР, уточнение реквизитов в платежном документе в соответствии с п. 9 ст. 45 Кодекса налоговый орган не производит. Например, плательщиком начислено по страховым взносам – 100 руб., уплата произведена на 100 руб. Таким образом, в информационном ресурсе, выгружаемом в ПФР, сведения об уплате страховых взносов по плательщику учтены в полном объеме. Произвести мероприятия по уточнению реквизитов в платежных документах невозможно.

В приведенных выше судебных решениях было сказано, что ошибка в КБК не может быть признана основанием для непризнания исполненной обязанности общества по уплате страховых взносов, поскольку, несмотря на неверное указание в платежном документе КБК, денежные средства поступили на единый счет ПФР в Федеральном казначействе, которое выполняет функции единого администратора поступлений. При правильном указании в платежном документе назначения платежа, счета администратора и его наименования сам по себе факт неправильного указания КБК не свидетельствует о непоступлении платежа единому администратору, платеж в любом случае поступил управлению, которое не только могло определить назначение платежа, но и в силу статьи 160.1 БК РФ имело возможность самостоятельно распределить поступившую сумму между бюджетами соответствующих внебюджетных фондов.

Таким образом, как следует из письма и не противоречит сказанному в судебных решениях, даже в случае ошибочного указания КБК возможна ситуация, когда в информационном ресурсе, выгружаемом в ПФР, сведения об уплате страховых взносов по плательщику учтены в полном объеме. Поэтому неуплаты страховых взносов не происходит, а значит, ответственность в виде штрафа по ст. 122 НК РФ, а также в виде начисления пеней (ст. 75 НК РФ) плательщику взносов не применяется. Однако плательщику взносов следует в любом случае уточнить КБК в порядке, установленном п.п. 7, 9 ст. 45 НК РФ.

Рекомендуем ознакомиться с материалом:

– Энциклопедия решений. Уточнение платежа по налогу и страховым взносам.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член РСА Завьялов Кирилл

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член РСА Мельникова Елена

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————-

*(1) С 01.12.2017 применяется новый порядок работы налоговых органов с невыясненными платежами, утвержденный приказом ФНС РФ N ММВ-7-22/579@.

© ООО "НПП "ГАРАНТ-СЕРВИС", 2019. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3161), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

No related posts.