Образец нулевого отчета по страховым взносам

Содержание

- 1 Никому ничего не платили — нужна ли отчетность по взносам?

- 2 Что рекомендуют налоговики и Минфин

- 3 Как сдать в налоговую нулевой единый расчет по страховым взносам

- 4 Пример нулевого страхового расчета

- 5 Итоги

- 6 Нужно ли сдавать нулевой расчет по страховым взносам в 2019 году?

- 7 Состав нулевого расчета по страховым взносам 2019

- 8 Нулевой Расчет: бумажный или электронный

- 9 Расчет по страховым взносам 2019: нулевой пример

- 10 nulevoy_raschet.jpg

- 11 Правовые аспекты

- 12 Форма расчета страховых взносов 2018: «нулевка»

- 13 Особенности оформления документа

- 14 Как заполнить нулевой расчет по страховым взносам в 2018 году

Никому ничего не платили — нужна ли отчетность по взносам?

Если ваша компания не ведет фактической деятельности, не имеет в штате сотрудников и не организует работы по ГПД (гражданско-правовым договорам), у нее не возникает необходимости оплачивать физлицам выполненную работу. В такой ситуации заполнить расчет нечем — отсутствуют необходимые данные.

Как оформить нулевую декларацию по НДС, узнайте здесь.

Совсем отказаться от оформления отчета не получится — в этом случае необходимо заполнить нулевой расчет по страховым взносам (письмо ФНС от 12.04.2017 № БС-4-11/6940@).

Не игнорируйте мнение контролеров, так как может последовать:

- блокировка счета (письмо ФНС от 27.01.2017 № ЕД-4-15/1444), хотя чиновники Минфина с этим не согласны (письмо от 21.04.2017 № 03-02-07/2/24123);

- штраф не менее 1 000 руб. (ст. 119 НК РФ).

Если избежать штрафа не удалось, при его уплате используйте следующий алгоритм:

- распределите его сумму в бюджеты трех государственных внебюджетных фондов;

- оформите 3 платежных поручения;

- перечислите каждую часть штрафа на свой КБК (письмо ФНС от 05.05.2017 № ПА-4-11/8641).

Подробности о порядке перечисления штрафа узнайте по ссылке.

Что рекомендуют налоговики и Минфин

ФНС выпустила (и согласовала с Минфином) разъяснение по поводу оформления страхового отчета при отсутствии деятельности у плательщика взносов (письмо ФНС от 02.04.2018 № ГД-4-11/6190@).

Согласно высказанной чиновниками позиции вне зависимости от наличия или отсутствия деятельности состав расчета следующий:

- титульный лист;

- раздел 1: сводные суммы страхвзносов (подразделы 1.1 по пенсионным взносам, 1.2 по медвзносам, приложения № 1 и 2 к разделу 1);

- раздел 3: персонифицированные сведения о застрахованных лицах.

В письме налоговики напомнили о правилах оформления расчета (п. 2.20 Порядка его заполнения — ознакомьтесь с ним по ссылке).

Применяйте следующий алгоритм:

- заполните нулями ячейки для суммовых и количественных значений;

- оставшиеся незаполненными знакоместа прочеркните.

Для избежания технических сложностей с формированием файла расчета и его отправкой по электронным каналам связи ячейки для КБК лучше заполнить.

О нюансах подключения к системе электронной отчетности говорится в материале «Как подключить электронную отчетность для ООО?».

Как сдать в налоговую нулевой единый расчет по страховым взносам

Чтобы сдать нулевой расчет страховых взносов в 2019 году, вам потребуется:

- заполнить бланк расчета — скачайте его по ссылке;

- проверить правильность внесенных данных (какие соотношения проконтролировать, узнайте здесь);

- отправить расчет налоговикам не позднее 30-го числа месяца, следующего за окончанием квартала (п. 7 ст. 431 НК РФ).

До заполнения отчета заранее уточните:

- данные паспортов, Ф.И.О., СНИЛС и ИНН застрахованных лиц;

- при занесении фамилии обратите внимание на наличие в них букв «е» и «ё» (Соловьёв, Воробьёв) — в них «ё» нельзя заменять на «е», иначе инспекторы расчет не примут.

Схема работы с нулевым расчетом практически не отличается от заполнения этого отчета при наличии выплат сотрудникам — различия заключаются только в объеме заносимых данных.

Если у вас уже есть навыки заполнения РСВ-1, РСВ-2, РВ-3 и 4-ФСС, особых затруднений не возникнет, так как единый расчет по взносам с 2017 года объединяет их без лишней и дублирующей информации.

Пример нулевого страхового расчета

Посмотрим на примере, как заполнить расчет по страховым взносам в 2019 году при нулевой отчетности.

ООО «Сигма» образовано в начале года. Его единственный учредитель — Кудряшов А. Л. — планировал использовать эту компанию для осуществления монтажа пластиковых окон, которые производила другая его фирма — ООО «Пластиковые окна».

Все компании были под единым руководством, учет и отчетность велись объединенной бухгалтерией, штат которой относился к компании ООО «Пластиковый окна».

Содержать отдельный учетный персонал в ООО «Сигма» было нецелесообразно ввиду отсутствия на начальном этапе деятельности.

Процесс набора сборщиков окон и иного технического персонала затянулся, и первые сотрудники в штате ООО «Сигма» появились уже после 1 июля.

Бухгалтер, ведущий отчетность по всем компаниям учредителя ООО «Сигма», заполнил по этой фирме уже второй нулевой страховой отчет, используя следующую схему:

- для оформления титульника он воспользовался регистрационными документами ООО «Сигма»;

- для ячеек разделов и приложений он использовал «0» и «–» (кроме ИНН и КПП в верхней части каждой заполненной страницы и ячеек с КБК).

- для оформления раздела 3 он использовал личные данные единственного учредителя-гендиректора (признаваемого застрахованным лицом).

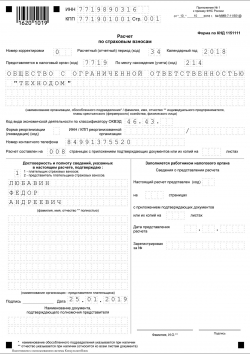

Как он это сделал, смотрите в образце нулевого расчета по страховым взносам за 2019 год.

Итоги

Заполнение нулевого расчета по страховым взносам обязательно даже при отсутствии показателей. Для заполнения титульного листа расчета по страховым взносам в 2019 году при нулевой отчетности достаточно стандартных данных о фирме. Нули проставьте в ячейках разделов 1 и 3, предназначенных для суммовых и количественных показателей, оставшиеся пустые знакоместа прочеркните.

Поля для КБК лучше заполнить, иначе могут возникнуть сложности с формированием электронного страхового отчета.

Образец нулевого расчета по страховым взносам

Образец нулевого расчета по страховым взносам

Как быть, если из-за отсутствия деятельности и начислений работникам в 2018 году расчет по взносам, представляемый в 2019 году, получается нулевой? Надо ли его сдавать, учитывая, что РСВ должны представлять в свою налоговую инспекцию организации и ИП, производящие выплаты и иные вознаграждения физлицам. И сделать это страхователи должны не позднее 30-го числа месяца, следующего за отчетным (расчетным) периодом (п. 7 ст. 431 НК РФ).

О порядке заполнения нулевого расчета по страховым взносам расскажем в нашей консультации.

Нужно ли сдавать нулевой расчет по страховым взносам в 2019 году?

Сдавать единый расчет по страховым взносам должны плательщики страховых взносов, которыми признаются в первую очередь организации и ИП, производящие выплаты физлицам. А если в отчетном периоде выплат не было, нужно ли представлять расчет?

Как указано в Письме ФНС от 03.04.2017 № БС-4-11/6174 , НК РФ не предусматривает освобождение от обязанности представлять расчет в случае неосуществления организацией или ИП финансово-хозяйственной деятельности. Налоговое ведомство разъясняет, что представляя расчеты с нулевыми показателями, плательщики тем самым заявляют в налоговый орган об отсутствии в конкретном периоде выплат и сумм страховых взносов, подлежащих уплате. Это, в свою очередь, позволяет налоговым органам отделить плательщиков, не производящих выплат физлицам и не осуществляющих финансово-хозяйственную деятельность, от плательщиков, которые нарушают установленный НК РФ срок представления Расчета.

Аналогичные разъяснения ранее давал и Минтруд РФ, когда подобный отчет сдавался в ПФР (Письмо Минтруда от 13.07.2016 № 17-4/ООГ-1055 ).

Непредставление нулевого расчета грозит организации или ИП штрафом в размере 1 000 рублей (п. 1 ст. 119 НК РФ).

Состав нулевого расчета по страховым взносам 2019

Форма единого расчета по страховым взносам и Порядок его заполнения утверждены Приказом ФНС от 10.10.2016 № ММВ-7-11/551@ .

А если отчет по страховым взносам нулевой, какие листы должны быть в форме, представляемой в 2019 году?

Если в отчетном периоде организация (ИП) не производила выплаты физлицам и, следовательно, не начисляла страховые взносы, заполнению в нулевом расчете по страховым взносам в 2019 году подлежат следующие листы и разделы (Письмо ФНС от 12.04.2017 № БС-4-11/6940@ ):

| Номер листа (раздела, подраздела) | Наименование листа (раздела) |

|---|---|

| Лист 1 | Титульный лист |

| Раздел 1 | Сводные данные об обязательствах плательщика страховых взносов |

| Подраздел 1.1 приложения № 1 к разделу 1 | Расчет сумм взносов на обязательное пенсионное страхование |

| Подраздел 1.2 приложения № 1 к разделу 1 | Расчет сумм взносов на обязательное медицинское страхование |

| Приложение № 2 к разделу 1 | Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством |

| Раздел 3 | Персонифицированные сведения о застрахованных лицах |

Нулевой Расчет: бумажный или электронный

Если среднесписочная численность физлиц, в пользу которых производятся выплаты, за предшествующий расчетный (отчетный) период превысила 25 человек, а также если у вновь созданной организации численность превышает 25 человек, расчет должен сдаваться в налоговую инспекцию в электронном виде.

Однако чаще встречается ситуация, когда численность работников у организации (ИП), сдающей нулевой расчет, меньше 25 человек. Следовательно, сдать отчет она может и на бумаге (п. 10 ст. 431 НК РФ).

Расчет по страховым взносам 2019: нулевой пример

Нулевой расчет по страховым взносам, представляемый в 2019 году за предшествующий год, составляется по тем же правилам, что и нулевые расчеты, которые сдавали страхователи в 2018 году. Пример нулевого расчета, составленного в электронной форме, приведен на странице.

Напомним, что в случае компьютерного заполнения и распечатки расчета на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест (п. 2.21 Порядка заполнения, утв. Приказом ФНС от 10.10.2016 № ММВ-7-11/551@).

Расчет по страховым взносам: нулевой скачать

nulevoy_raschet.jpg

Похожие публикации

Предоставление расчета страховых взносов контролирующим органам – обязанность каждой отечественной компании любой организационно-правовой формы, т. е. юридических лиц, предпринимателей (в т.ч. глав КФХ), частнопрактикующих, а также физических лиц. Этим документом подтверждается размер взносов, насчитанных во внебюджетные фонды с выплат, которые были произведены персоналу компании в рассматриваемом отчетном квартале. Узнаем, сдается ли расчет по страховым взносам, если предприятие в силу разных причин приостанавливало деятельность и не осуществляло никаких вознаграждений сотрудникам (а, значит, взносы не начислялись), и разберемся, как его заполнить в 2018 году.

Правовые аспекты

Основные вопросы, касающиеся порядка и сроков представления этого документа, регулирует ст. 431 НК РФ. Так, его оформление и подача в ИФНС должны осуществляться до 30-го числа месяца, наступившего за отчетным периодом, а составлять расчет необходимо даже в том случае, если компания приостановила работу и не производила никаких выплат персоналу. Налоговики подчеркнули необходимость сдачи нулевого расчета по страховым взносам в налоговую в письме № БС-4-11/6174 от 03.04.2017. В частности, в нем отмечено, что предоставив расчет-нулевку, предприятие ставит ИФНС в известность об отсутствии:

- деятельности в отчетном периоде;

- сумм трудовых вознаграждений физлицам, т. е. расчетной базы;

- сумм страховых отчислений.

Единый расчет по страховым взносам 2018 нулевой весьма условно считается таковым, поскольку он достаточно информативен и содержит важные сведения, необходимые для начисления стажа сотрудников в ПФ (они располагаются в 3-м разделе и представляют собой набор персональных данных на каждого застрахованного работника). Кроме того, этот документ позволяет налоговикам обособить подобные организации от нарушителей налоговой дисциплины, поскольку непредставление расчета карается штрафом, минимальный размер которого на сегодняшний день составляет 1000 руб.

Итак, расчет по страховым взносам нулевой важен настолько же, насколько и форма с имеющимися показателями, а, значит, подавать его фискальным органам следует обязательно. Познакомимся с особенностями документа, а затем его заполнения.

Форма расчета страховых взносов 2018: «нулевка»

Бланк ЕРСВ утвержден приказом ФНС от 10.10.2016 № ММВ-7-11/551@. При отсутствии числовых значений расчетных величин, подлежащих перечислению, заполняются не все его разделы. Письмо ФНС от 12.04.2017 № БС-4-11/6940@ перечисляет обязательные к заполнению страницы такого расчета. Это:

- титульный лист;

- раздел № 1, объединяющий информацию об обязательствах компании;

- приложение 1 к 1-му разделу и его подразделы:

- № 1.1 (размер взносов на ОПС);

- № 1.2 (отчисления на ОМС);

- приложение № 2 к 1-му разделу (расчет на ОСС);

- раздел № 3 (персонифицированные данные работников).

Если подобный расчет составляют главы КФХ, то им придется заполнить 2-й раздел и 1-е приложение к нему.

Особенности оформления документа

Следуя руководству по заполнению документа-нулевки, представленному в приказе № ММВ-7-11/551@, все числовые значения в нем считаются равными нулю, который и проставляется в соответствующих ячейках формы. Ячейки, оставшиеся свободными, прочеркиваются, если документ составляется в бумажном варианте. Законодательно отсутствие прочерков и рамок ячеек допускается при оформлении документа на компьютере с последующей распечаткой.

Форма может предоставляться в бумажном или электронном варианте. Зависит это от количества работающих в компании:

- если численность превышает 25 чел., то расчет составляется и сдается электронно;

- при контингенте фирмы не более 25 чел., отчитаться можно, сдав в ИФНС отчет на бумаге.

Как заполнить нулевой расчет по страховым взносам в 2018 году

Детализируем сведения, которые необходимо внести в нулевой расчет страховых взносов в 2018 году.

В титуле расчета отражается информация:

- о плательщике (статус плательщика, его реквизиты – ИНН/КПП, код ОКВЭД, контактный телефон);

- о налоговом органе, куда представляется документ;

- об отчетном периоде.

Титульный лист подписывается представителем компании (или доверенным лицом), что служит подтверждением предоставленных сведений.

В разделе № 1 фиксируются данные обо всех видах страхования – обязательного и дополнительного, по которым компания уплачивает взносы. Здесь указывают код ОКТМО предприятия, по видам отчислений заполняются соответствующие КБК. В разделе 1 и его подразделах 1.1 и 1.2 вместо цифр выставляются нули в графах сумм начислений по взносам и данным для расчета базы. Обязательно указывается число застрахованных лиц. Оно должно соответствовать количеству штатных единиц. Число же лиц, на выплаты которым насчитаны взносы в этом расчете обязательно будет равным нулю.

Раздел № 3 объединяет информацию персучета в отдельности на каждого сотрудника. Код категории застрахованного лица присваивается в соответствии с организационной формой компании и режимом налогообложения. Их перечень имеется в указанном выше письме ФНС. Месяцы заполняют в соответствии с их общепринятой нумерацией, но лишь те, в которых работник был трудоустроен у страхователя. К примеру, по уволенному до окончания отчетного периода сотруднику, в расчете будут указаны не все месяцы квартала (те, в которых человек не работал, прочеркиваются).

Общим правилом оформления расчета является сквозная нумерация страниц, заполненные поля ИНН/КПП на всех страницах, подпись руководителя (уполномоченного представителя) фирмы и дата. Вниманию читателей мы предлагаем образец заполнения нулевого расчета по страховым взносам.

No related posts.