Образец заявления в банк об отсрочке платежа

Содержание

Получение отсрочки выплат по кредитному соглашению всегда оговаривается на конкретное время. Такое условие, обеспечивает заемщику возможность отсрочить возврат кредита на какой-либо период.

Обычно, кредитное учреждение предоставляет такую отсрочку, идя навстречу своей клиентуре, используя некоторые способы, к примеру:

- Кредитные каникулы – отложенный возврат долга.

- Реструктуризация задолженности.

- Корректировка графика взносов – к примеру, замена ежемесячного взноса на поквартальный и т.д.

Ниже будет описано, как можно смягчить кредитное бремя заемщика при неблагоприятно сложившихся обстоятельствах.

Что такое отсрочка платежа по кредиту?

Заключая соглашение на получения кредита, всегда надо обращать внимание на пункт о форс-мажорных обстоятельствах, где оговариваются условия, касательно отсрочки выплаты взносов по кредиту.

Банки всегда предлагают данный пункт для привлечения клиентуры. В зависимости от создавшихся обстоятельств у должника, кредитное учреждение может разрешить отсрочку взносов по кредиту, в большей части тем должникам, которые имеют поручителя. Этим, обычно, банк подстраховывает себя на случай банкротства клиента.

Однако в жизни случаются обстоятельства, когда в кредитном соглашении отсутствуют условия об отсрочке, и при возникновении проблем у клиента с выплатами, он не знает, как поступить в таком положении.

Что же в таком случае делать?

В таком случае единственно-возможным вариантом рекомендуется обратиться с прошением к кредитору и слезно выложить возникшие обстоятельства, с просьбой отсрочить на какой-то период внесение взносов по кредиту. Не исключено, что заимодатель согласится на уступку и отсрочит на некоторый период внесение взносов по задолженности.

Как отсрочить платеж по кредиту в 2019 году

Договор на получение кредита может заключаться на длительное время. Поэтому нельзя предусмотреть все, что может случиться с заемщиком за продолжительный период и не исключено, что могут получиться такие обстоятельства, когда заемщик не сумеет вовремя обеспечивать выплаты. В таких ситуациях заемщик вынужден обращаться к заимодателю с прошением об отсрочке взносов. Чаще всего кредитным соглашением оговаривается возможность отсрочки внесения взносов на конкретный период.

Договор на получение кредита может заключаться на длительное время. Поэтому нельзя предусмотреть все, что может случиться с заемщиком за продолжительный период и не исключено, что могут получиться такие обстоятельства, когда заемщик не сумеет вовремя обеспечивать выплаты. В таких ситуациях заемщик вынужден обращаться к заимодателю с прошением об отсрочке взносов. Чаще всего кредитным соглашением оговаривается возможность отсрочки внесения взносов на конкретный период.

Обычно, кредитное учреждение соглашается на такую отсрочку, предлагая следующее:

- Кредитные каникулы. Здесь банк приостанавливает на какой-то срок сокращение задолженности, в том числе и процентные начисления. Данный вариант применяется банками редко, так как им это невыгодно.

- Реструктуризация остатка задолженности. Данный метод предполагает повышение времени погашения кредита путем снижения размера регулярного платежа. Недостатком такого решения можно отметить то, что должнику приходится выплачивать больше процентов.

- Корректировка графика внесения взносов – к примеру, смена ежемесячных взносов на поквартальные.

- Заимодатель может разрешить выплату только процентов, с временной заморозкой тела кредита.

- Предложить залог (если он включен в соглашении) в распоряжение банка, с целью его реализации и закрытия вопроса по кредиту.

Однако банк вправе отказать в прошении заемщика и передать задолженность коллекторской структуре. В таком варианте должник вправе защитить свои интересы, как в правоохранительных структурах, так и в судебных инстанциях.

Как получить отсрочку по кредиту в 2019 году?

В жизни могут получиться ситуации, которые способны изменить привычный уклад, и заставить по-другому относиться к затратам денежных средств. Обстоятельства усугубляется, если на гражданине висит еще и кредит, да еще на огромную сумму и на продолжительное время его возвращения. И здесь, заемщик вынужден обращаться к заимодателю с прошением об отсрочке внесения взносов по сокращению задолженности.

В жизни могут получиться ситуации, которые способны изменить привычный уклад, и заставить по-другому относиться к затратам денежных средств. Обстоятельства усугубляется, если на гражданине висит еще и кредит, да еще на огромную сумму и на продолжительное время его возвращения. И здесь, заемщик вынужден обращаться к заимодателю с прошением об отсрочке внесения взносов по сокращению задолженности.

Как добиться такой уступки и что для этого надо сделать?

- Во-первых – написать заявление.

- Во-вторых – к заявлению прикрепить документы, которые удостоверяют возникшие финансовые проблемы.

Просрочки по задолженности бывают, как самовольными (должник не выплачивает установленный платеж по графику), так и легальными – по разрешению кредитора.

Обычно, кредитное учреждение предоставляет от 2–х до 5-ти дней заемщику на внесение взноса, если он нечаянно пропустил срок ежемесячного платежа, хотя при этом не забывает начислить пеню за просроченный платеж. Однако после этого срока гражданину высылается смс-сообщение с предложением о посещении офиса банка для внесения платежа.

За краткосрочную просрочку заемщику начисляется либо штраф или, к примеру, блокируется кредитная карточка. При продолжительной просрочке погашения кредита заимодатель может подать на заемщика в суд.

Поэтому, для получения легальной отсрочки по кредиту, должнику требуется прийти в офис кредитора, для подачи письма с прошением об отсрочке и с описанием причин невозможности погашения долга. К письму надо прикрепить материалы, указывающие на уважительные причины прошения. Кредитор, рассмотрев заявление, вправе принять решение, как положительное, так и отрицательное.

Если заемщик имеет хорошую кредитную историю и является добросовестным заемщиком, банк может предложить каникулы по задолженности.

Рассмотрим, какие ситуации могут возникнуть при обращении к кредитору на получение отсрочки:

- Обычно кредитор сам предлагает некоторый период для задержки выплаты. Например, заемщику нужно осуществить выплату 10-го числа. Если он перечислит платеж на протяжении 2-5 дней, банк может не предпринимать никаких мер. Банк, конечно, напомнит о выплате, но заемщику лишь нужно будет пообещать, что через пару дней долг будет погашен. На кредитной истории это не отразится. При такой просроченной задолженности обращаться к кредитору не обязательно.

- Если должник не в состоянии сделать выплату на протяжении недели и более, требуется предупредить сотрудников банка и рассказать о причине сложившихся обстоятельств. В таких случаях кредитор просит назвать точное время внесение платы. Может даже придется обратиться с прошением о месячной отсрочке.

- В ряде кредитных соглашений предусматриваются «кредитные каникулы». Это обеспечивает возможность взятия перерыва в выплатах от 1-го месяца до нескольких лет. Для получения такого перерыва, требуется обратиться к кредитору с письменным заявлением, с отображением периода каникул и после одобрения кредитором получить такую отсрочку.

- При возникновении проблем с трудоустройством, уменьшением дохода, можно предложить банку выполнить реструктуризацию долга. При этом, время выплаты кредита повышается, со снижением ежемесячных платежей. Это не очень выгодно, так как повышаются процентные выплаты, зато уменьшается нагрузка на бюджет семьи. Правда не каждый банк соглашается на такое предложение.

- Можно выполнить перекредитование, что обеспечивает временное решение проблемы. Для этого можно взять кредит в другом банке, для погашения существующего кредита. В данном случае можно решить одну проблему, однако столкнуться с другой, или получиться, что заемщик имел один кредит, затем будет погашать два.

- Если заемщик, обратившись к заимодателю об отсрочке, получил отказ, не надо переживать. Банк, как правило, готовит документы для суда о просроченной задолженности через 6-12 месяцев после последней выплаты. Конечно, задержка подпортит кредитную историю должника, будут угрозы и т.д., важно, чтобы это не ухудшило качество жизни заемщика. Просто надо приложить силы для возобновления платежей, и заимодатель в таком варианте перестанет готовить документы в суд.

Если заимодатель не желает предоставлять отсрочку взносов по кредиту:

Заемщик отправил письмо заимодателю с прошением об отсрочке и получил следующий ответ:

«На основании подписанного кредитного соглашения заемщик гарантировал осуществление регулярных взносов и процентов по кредиту с ответственностью за невыполнение договорных обязательств собственным имуществом должника, которое может быть арестовано согласно законодательства. Банк не в состоянии предоставить отсрочку по задолженности».

- Находясь в безвыходном положении, должник не может осуществить платеж. Банк вынужден будет обратиться с иском о востребовании с заемщика долга.

- На заседании суда заемщик может показать все материалы, подтверждающие обращение к кредитору с прошением об отсрочке платежей. При таком раскладе, ряд судов переходит на сторону ответчика и снижают сумму пени.

- Следующий вариант – рефинансирование долга. Есть банки, которые выдают целевые займы на погашение более раннего кредита, но под сниженный процент.

- И заключительный вариант состоит в том, что можно предложить для продажи предмет залога, для уплаты кредитного долга.

Надо отметить, что обе стороны, и кредитор, и должник, не заинтересованы в наращивании долга по кредитам. А затраты на судебные тяжбы, а также споры с клиентами снижают репутацию учреждения. Поэтому кредиторы лояльно относятся к добросовестным клиентам и, при прошении об отсрочке, часто идут на уступки.

Заявление на отсрочку платежа по кредиту (образец)

Для получения отсрочки регулярных кредитных взносов, необходимо обратиться с прошением на имя руководителя банка. Как правило, в банках дают унифицированный бланк для заполнения такого обращения. Также такое заявление можно оформить самостоятельно.

Для получения отсрочки регулярных кредитных взносов, необходимо обратиться с прошением на имя руководителя банка. Как правило, в банках дают унифицированный бланк для заполнения такого обращения. Также такое заявление можно оформить самостоятельно.

Для этого берется стандартный лист бумаги, формата А4. Заявление пишется в произвольном стиле с соблюдением правил составления служебных писем.

- В шапке справой стороны пишется наименование банка и сведения заемщика (Ф.И.О., данные паспорта).

- Затем немного ниже посередине строки пишется «ЗАЯВЛЕНИЕ»

- В содержательной части текста необходимо отобразить, с какого периода лицо является заемщиком, с описанием реквизитов соглашения, отображением суммы долга и обоснованием причин ее возрастания.

- Далее излагается прошение о получении временной отсрочки по сокращению долга.

- Ниже отображается адрес, по которому необходимо выслать письменное решение на просьбу.

- В конце письма записывается дата составленного документа и проставляется подпись заемщика.

Заявление необходимо оформлять в двух экземплярах, один для кредитора, второй для заявителя с подписью секретаря о регистрации письма. Обращение можно отправить через почтовое отделение заказным письмом с уведомлением.

Пример заявление в банк об отсрочке платежа по кредиту

Ниже представлена возможность посмотреть видео по отсрочке взносов по кредиту.

(Видео: “Отсрочка платежа по кредиту”)

Бывают ли у заемщиков «каникулы»? Да, таким термином называют отсрочку выплат по кредиту. Обращаясь в банк за финансовой помощью, каждый человек рассчитывает расплатиться с долгом своевременно или даже досрочно. Но форс-мажорные обстоятельства зачастую нарушают все планы, и клиенту вновь приходится искать помощи у финансовой организации. Почему возникают подобные ситуации, и как лучше выйти из них с минимальными потерями?

Причины и примеры отсрочки платежа по кредиту

С большой долей вероятности отсрочка будет получена, если:

- была потеряна работа по независящим от гражданина обстоятельствам;

- отпуск матери по беременности и родам, или же по уходу за ребенком до полуторагодовалого возраста;

- форс-мажорные обстоятельства, повлекшие за собой резкое ухудшение материального благополучия человека — пожар, стихийное бедствие, криминальные ситуации (кражи, угон авто);

- переезд на другое место жительства или его планирование;

- потеря кормильца или необходимость оплаты дорогостоящего лечения члена семьи;

- болезнь, требующая продолжительного лечения.

Примеры ситуаций, в которых следует обратиться к банку с просьбой об отсрочке:

- Молодая семья из 2 человек взяла кредит сроком на 5 лет на покупку автомобиля. Рассчитывали заработную плату жены вносить полностью в качестве ежемесячного платежа, а текущие расходы оплачивать за счет мужа. Через два года женщина уходит в отпуск по беременности и родам. Естественно, что сумма пособия существенно ниже ее зарплаты, поэтому в полном объеме выплачивать долг нет возможности.

- Родители взяли кредит для оплаты обучения старшего сына на коммерческом факультете радиотехнического университета. Когда юноша учился уже на четвертом курсе, отец тяжело заболел. Длительное течение потребовало значительных средств, в результате чего регулярное внесение платежей стало невозможным.

Банк оставляет за собой право потребовать документальное подтверждение возникших обстоятельств. К примеру:

- справку о постановке на учет в центре занятости в случае не зависящего от человека увольнения;

- медицинское подтверждение наличия заболевания;

- свидетельство о смерти кормильца и т.д.

Письмо об отсрочке платежей по кредиту

Если гражданину понадобились «кредитные каникулы» по уважительным причинам, то следует обратиться в банк с письмом об отсрочке платежей. Если в учреждении по каким-либо обстоятельствам отсутствуют специальные бланки, то оно составляется в произвольной форме по определенным правилам.

Если гражданину понадобились «кредитные каникулы» по уважительным причинам, то следует обратиться в банк с письмом об отсрочке платежей. Если в учреждении по каким-либо обстоятельствам отсутствуют специальные бланки, то оно составляется в произвольной форме по определенным правилам.

- Справа вверху надо написать адресата — обычно это председатель правления банка.

- Строкой ниже указываются собственные данные просителя: «от кого: Петрова Василия Сидоровича».

- Пример текста письма: «Я, Петров Василий Сидорович, являюсь заемщиком в Вашем банке на протяжении 3 лет. На основании договора (указываются реквизиты документа) прошу Вас предоставить мне отсрочку ежемесячных платежей на (пишется желаемый срок) по причине потери работы в связи с сокращением должности в штатном расписании организации, в которой я трудился».

- Ниже ставится дата и личная подпись.

Письмо необходимо написать в 2 экземплярах и завизировать оба у администратора (секретаря): один отдается в банк, второй остается у заемщика.

Останется только ждать, пойдет ли банк навстречу своему клиенту. Уважительная причина указанная в письме, положительная кредитная история — повод для большей лояльности администрации.

Но наиболее частый вариант обращения в финансовое учреждение с рассматриваемой в статье просьбой — заявление по установленной форме.

Как написать заявление на отсрочку платежа по кредиту

Обычно в банках предоставляется стандартный бланк для написания подобного заявления. Также его можно найти и заполнить самостоятельно.

- В шапке необходимо записать название банка и личные данные заявителя (ФИО, серия и номер паспорта, кем и когда выдан).

- Непосредственно в самом тексте следует указать, что гражданин является заемщиком (реквизиты договора подтвердят это).

- Далее показывается сумма задолженности, и обосновывается причина ее возникновения.

- Излагается просьба о предоставлении отсрочки.

- Указывается адрес, по которому следует отправить письменный ответ.

- Ставится дата и роспись.

Заявление рекомендуется составлять в двух экземплярах, как и в случае с письмом.

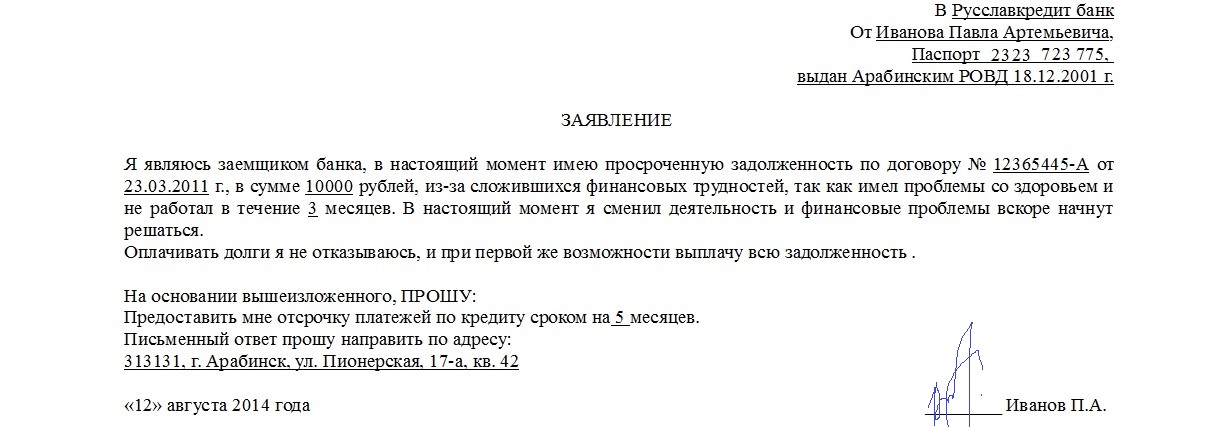

Например, самостоятельно составленное заявление гражданина Иванова Павла Артемьевича, допустившего задолженность по причине болезни.

Заявление на отсрочку платежа по кредиту: образец

Лучше всего, если заявление заемщик будет составлять под руководством юриста, специализирующегося на подобных делах. Он подскажет, что и как лучше написать, а о чем лучше не упоминать. Тем более, что реструктуризовать заем можно несколькими способами («кредитные каникулы», пролонгация срока действия договора кредитования, понижение ставки и пр.).

Грамотно составленное заявление будет содержать не только данные, приведенные в примере выше, но и ссылки на различные пункты договора, согласно следующему образцу:

В Название банка

Адрес банка

От ваши Фамилия Имя Отчество

Адрес для направления ответа

Контактный телефон

Заявление.

“____” ________ 20__ года между мной и Название банка был заключен кредитный договор №__________, условиями которого предусмотрено, что банк мне предоставляет кредит в размере ___________ рублей на срок _________. Размер ежемесячного платежа по кредиту составляет ______ рублей.

Далее опишите проблему, по которой вы не можете платить по кредиту, например:

“____” ________ 20__ года в результате ДТП я попала в больницу, диагноз — закрытый перелом нижней трети малоберцовой кости левой голени со смещением. С этого момента я нахожусь на медицинском лечении и не имею возможности работать. Ввиду того, что у меня нет дохода, я не могу выплачивать ежемесячные платежи по вышеуказанным кредитным договорам. На протяжении всего срока действия кредитных договоров я своевременно и в полном объеме вносила ежемесячные платежи и не имела задолженности.

“____” ________ 20__ года я был уволен со своего постоянного места работы в Название вашего работодателя в связи с сокращением штата. В настоящее время я нахожусь в поиске работы, встал на учет в центре занятости населения, получаю пособие, размер которого составляет ______ рублей. До увольнения мой ежемесячный доход составлял ______ рублей. В связи с существенным снижением ежемесячного дохода я не могу в настоящее время вносить ежемесячные платежи по кредиту в полном объеме, поскольку ______ рублей я должен обязательно тратить на оплату коммунальных услуг, питание, лекарства.

В силу ч.1 ст. 451 ГК РФ существенное изменение обстоятельств, из которых стороны исходили при заключении договора, является основанием для его изменения или расторжения, если иное не предусмотрено договором или не вытекает из его существа. Изменение обстоятельств признается существенным, когда они изменились настолько, что, если бы стороны могли это разумно предвидеть, договор вообще не был бы ими заключен или был бы заключен на значительно отличающихся условиях.

Поскольку при получении кредита я не мог предвидеть наступление обстоятельств, которые препятствовали бы мне своевременно и в полном объеме вносить платежи по кредиту, считаю, что в моем случае наступило существенное изменение обстоятельств.

На основании изложенного, прошу:

1) Предоставить мне реструктуризацию оставшейся задолженности по кредитным договорам рассмотрев любую возможность:

— путем предоставления мне отсрочки ежемесячных выплат по кредитному договору (кредитных каникул) №______ от “____” ________ 20__ года на период _____________;

— путем снижения процентной ставки по кредитному договору;

— путем снижения размера ежемесячного платежа по кредиту до ______ рублей.

2) Не начислять пени за просрочку внесения ежемесячных платежей по кредитным договорам.

3) Дать письменный ответ на заявление в течение 10-ти дней с момента получения.

С уважением, ___________________ Фамилия И.О.

No related posts.