Одна организация платит за другую как оформить

Содержание

- 1 Основные особенности операции

- 2 Правила составления письма-просьбы о погашении задолженности

- 3 Бухгалтерский учет

- 4 Возможные риски

- 5 Уплата долга третьему лицу: как составить письмо

- 6 Правовая основа

- 7 Как оформить оплату за другое юридическое лицо?

- 8 Отражение в налоговом учете у плательщика

- 9 Операция в бухучете плательщика

- 10 Налоговые платежи

- 11 Кто за кого может платить налоги?

- 12 Как заполнить платежное поручение?

- 13 Подведем итоги

Что обозначает оплата задолженности компании третьим лицом? Это значит, что долг предприятия погашает другая фирма. Как правило, она сама является дебитором предприятия, а потому выплаченные ей средства идут в счет погашения ее задолженности.

В каких случаях актуальна оплата долга третьим лицом? Практически каждая компания, функционирующая в течение кого-то времени, является и кредитором, и дебитором. То есть она как дает средства взаймы, так и отдает их сторонним фирмам. Все это делает возможным погасить свой долг перед одной организацией средствами другой. Актуально это будет в том случае, если у компании на данный момент отсутствует нужная сумма средств. Это может стать удобным способом погашения своей задолженности для сторонней организации, оплачивающей чужие займы.

Основные особенности операции

В ГК РФ ничего не сказано о порядке оформления выплаты задолженности третьим лицом. Применяемый алгоритм был сформирован практикой. Заключается он в следующих этапах:

- Предприятие направляет своему дебитору письмо с просьбой выплатить его задолженность.

- Дебитор перечисляет свои средства основному кредитору. В поручении прописывается соответствующее назначение выплат – плата за должника.

Письмо-просьба и поручение с соответствующей пометкой – все это подтверждение того, что компания оплатила долг за другую организацию. Наличие этих документов важно, так как без них компания, погасившая задолженность, может начать взыскание уплаченных средств с получателя. Основание – обогащение кредитора, возникшее вследствие ошибочного платежа. Без подтверждающих документов риски несет и основной дебитор, и его кредитор. Если компания начнет взыскание средств, дебитору придется выплачивать задолженность перед кредитором самому.

ВАЖНО! Предприниматель не может проконтролировать, что указывает в своем платежном поручении третье лицо. Поэтому вдвойне важно составить письмо-просьбу и взять подтверждение его получения. Бумага будет являться доказательством проводимой операции. Правильное документальное оформление – это способ снижения всех возможных рисков.

Правила составления письма-просьбы о погашении задолженности

В письме-просьбе нужно обязательно указать следующую информацию:

- Наименование ЮЛ, которому поручается покрытие долга. Это так важно потому, что даже если ЮЛ не поставит нужной отметки в платежном поручении, по реквизитам можно будет доказать цель платежа.

- Обязательство, которое передается третьему лицу. В частности, нужно раскрыть его детали: реквизиты договора, на основании которого возникла задолженность, ее сумма.

- Если третье лицо – дебитор предприятия (как это бывает в большинстве случаев) и средства, выплачиваемые им, идут в счет его долга, рекомендуется также указать это в письме. Выгодно это и первой, и второй стороне. Предприятие получает больше шансов, что контрагент согласится на подобную сделку. Дебитор же сможет быть уверен, что платеж действительно пойдет в счет обязательств и кредитор не обяжет его повторно погашать долг.

- Дебитор, которому направляется письмо, может не знать всех тонкостей составления платежного поручения. Желательно также упомянуть о них. В частности, прописать необходимость указания цели платежа – погашение долга другой компании.

ВНИМАНИЕ! Письмо-просьба должно быть подписано руководителем предприятия или лицом с соответствующими полномочиями. Наличие подписи – интерес дебитора, так как это доказывает, что поручение действительно было.

ВАЖНО! Платеж производится третьей стороной, а потому предприятие не имеет непосредственного доступа к документам, подтверждающим сделанные выплаты. Однако их наличие необходимо для доказательства погашения всей суммы задолженности. Поэтому от дебитора имеет смысл запросить копию платежного поручения. На бумаге должна быть поставлена отметка финансового учреждения об исполнении.

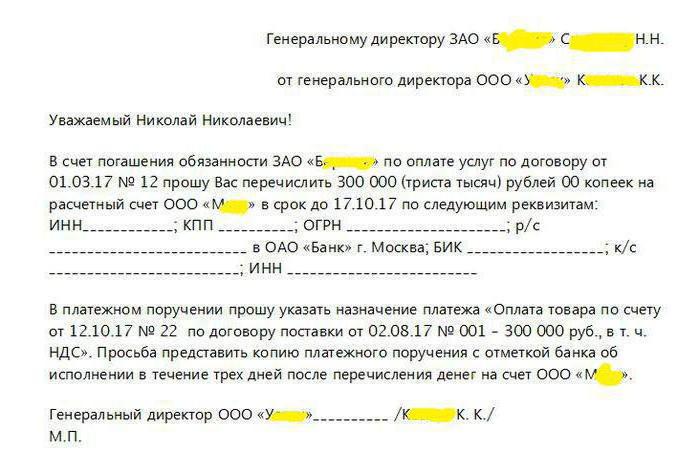

Пример письма о погашении обязательств

Гендиректору

ООО «Продвижение» И.П. Уфимцеву

г. Челябинск, ул. Кирова 1, д. 1

От гендиректора

ООО «Олива» В.В. Рипак

г. Челябинск, ул. Воровского, д. 6

Исх. от 20 июня 2016 г. №363

ПИСЬМО

о перечислении денег в счет долга

У компании ООО «Продвижение» есть задолженность перед ООО «Олива» в размере 200 000 рублей. Просим вас оплатить в счет своего долга задолженность ООО «Олива» в размере 200 000 рублей. Реквизиты для выплат:

ИНН 11133355443

КПП 7657488956

ОГРН 10754754785

Р/с 407657776544878558654

В Челябинском филиале Сбербанка России

К/с 66559996665557700088

БИК 066468886

Перечисление платежа по этим реквизитам будет значить прекращение действия долга ООО «Продвижение» перед ООО «Олива» в размере 200 000 рублей.

В поручении просим вас упомянуть предназначение средств: «Внесение платы за аренду помещения для ООО «Олива» по соглашению №10 от 10 июля 2016 года в сумме 200 000 рублей НДС не облагается». Также настоятельно просим направить нам копию платежного поручения. На документе должна стоять отметка банковского учреждения об исполнении.

Гендиректор ООО «Олива» Рипак /В.В.Рипак/

Бухгалтерский учет

Рассмотрим используемые проводки на примере из приведенного письма-просьбы. «Олива» арендует помещение за 200 тысяч рублей без НДС. Она отгрузила продукцию ООО «Продвижение» на сумму 200 000 рублей. Себестоимость товара составила 160 000 рублей. Было направлено письмо-просьба об уплате долга «Оливы». Платеж был совершен. Обе стороны выбрали УСН, а потому они не уплачивают НДС. Рассмотрим записи в бухгалтерской книге ООО «Олива»:

- ДТ62 КТ90-1. Сумма: 200 000 рублей. Пояснение: общая задолженность «Продвижения».

- ДТ90-2 КТ41. Сумма: 160 000 рублей. Списание себестоимости товара, переданного «Продвижению».

- ДТ44 КТ60. Сумма: 200 000 рублей. Отражение долга перед арендодателем «Оливы».

- ДТ60 КТ62. Сумма: 200 000 рублей. Погашение долга компанией «Продвижение».

ВНИМАНИЕ! Последняя запись вносится только после получения первичного документа, то есть копии платежного поручения. В записях нужно упомянуть о первичной документации, подтверждающей выполняемые операции.

Возможные риски

Подобное почти круговое погашение задолженности отличается немалым количеством рисков:

- Основной дебитор, направляющий письмо, откажется признавать свою просьбу и то, что дебитор совершал платеж в счет своего долга. Контрагенту придется еще раз покрывать задолженность.

- Контрагент сделает платеж, однако, после того как кредитор спишет его долг, вернет средства на основании ошибочно совершенной выплаты. Придется вносить сумму долга снова.

- Кредитор направляет претензию основному дебитору о том, что выплаты не были произведены, хотя платеж был сделан третьим лицом.

Ото всех этих неприятностей можно легко себя обезопасить. Для этого нужно грамотное документальное оформление. На основании имеющихся бумаг можно подтвердить все детали проведенной операции, которые отрицает другая сторона. Главные документы, которые потребуются: письмо-просьба со всеми реквизитами и платежное поручение.

Если из закона или договора между сторонами не следует, что свое денежное обязательство должник обязан исполнить лично, такой должник может возложить это обязательство на другое лицо (ст. 313 ГК РФ). Для этого может быть достаточно составить письмо с просьбой уплатить определенную сумму третьему лицу. Форму и образец заполнения письма об оплате третьему лицу от контрагента приведем в нашем материале.

Уплата долга третьему лицу: как составить письмо

Перечисление задолженности третьему лицу – удобный способ оптимизации расчетов. Покажем сказанное на примере. Организация А приобрела товар у организации В, а затем отгрузила его организации С. Чтобы не «гонять» деньги по цепочке «С В А», организация В предлагает организации С заплатить оговоренную сумму напрямую организации А.

Если срок оплаты за товар наступил и организации С не придется нести дополнительные расходы по перечислению средств организации А, то организация С вряд ли откажет в просьбе уплатить долг третьему лицу, т. е. организации А.

Чтобы информировать должника об изменении схемы расчетов, ему нужно направить письмо. Как составляется образец распорядительного письма на оплату третьему лицу? Письмо составляется в произвольной форме. В нем нужно указать, что в счет существующей задолженности кредитор просит перечислить деньги третьему лицу, а также привести реквизиты такого лица.

В платежном поручении на перечисление денег третьему лицу нужно указать, что оплата производится за другое лицо. Этим самым при оплате третьим лицом по письму риск получателя можно свести к минимуму. Ведь если такой оговорки в платежном поручении не будет, а также не будет письма от непосредственного плательщика о том, что оплата производилась от имени другого лица, такой плательщик сможет потом заявить, что перечисление было ошибочным и потребовать вернуть деньги.

При оплате по письму третьему лицу бух проводки предельно просты: каждая из сторон после подтверждения платежа отражает, как правило, на счетах учета расчетов закрытие соответствующей задолженности полностью или частично.

Приведем образец письма об оплате задолженности третьему лицу.

Поставщик компании обратился с просьбой перевести оплату за партию товара не на его расчетный счет, а в адрес своего арендодателя. Он объясняет это тем, что должен погасить задолженность по аренде, но на сегодняшний день не имеет свободных средств. Может ли компания в такой ситуации произвести оплату за другое юридическое лицо? Да, сегодня в такой просьбе нет ничего необычного. Ведь законодательство разрешает субъектам бизнеса оплачивать свои обязательства не только напрямую. Вполне допустим вариант, когда перечисление средств за должника производит другая организация.

Правовая основа

Право должника передать обязанности по уплате за него третьему лицу предусмотрено Гражданским кодексом. Об этом сказано в статье 313. Тут же сделана оговорка, что это правомерно в том случае, если какие-либо иные законы или же условия оплачиваемого обязательства не требуют, чтобы должник исполнил их строго самостоятельно. Такие условия, например, могут быть включены в договор. Но чаще всего никаких препятствий для привлечения к оплате стороннего лица нет.

Насколько это безопасно в плане проверок организации-плательщика? Не будет ли у инспекторов ИФНС претензий к тому, что компания произвела оплату за другое юридическое лицо? Практика показывает, что при грамотном оформлении операции вопросов у проверяющих обычно не бывает. А если они и возникают, что очень быстро «закрываются» подтверждающими документами.

Как оформить оплату за другое юридическое лицо?

Законодательство не предусмотрело никакой специальной формы или типа документа, которым бы оформлялся рассматриваемый порядок расчетов. Однако для его проведения требуется договоренность между сторонами. Для этого компания, чьи обязательства будут оплачены, должна обратиться с письмом к руководителю той организации (или к предпринимателю), которая по его просьбе и произведет оплату.

Письмо составляется в свободной форме, однако в него в обязательном порядке нужно включить такие данные:

- наименование трех лиц:

- должника, за которого будет производиться оплата;

- плательщика (то есть адресата письма);

- того лица, кто получит денежные средства (кредитора должника);

Компании, которая составляет указанное письмо, рекомендуется расписать все обстоятельства и параметры как можно более подробно. А адресату письма, то есть организации-плательщику, стоит получить его оригинал.

Итак, основной документ для осуществления оплаты за другое юридическое лицо — письмо, образец которого представлен на следующем изображении.

Отражение в налоговом учете у плательщика

Компания оплатила обязательства своего контрагента, и теперь эту операцию необходимо отразить в учете. Сначала рассмотрим, будет ли это иметь какие-либо налоговые последствия для плательщика.

Если компания находится на ОСН, то она в некоторых случаях может принять к зачету НДС с перечисленной суммы. Иных налоговых последствий операция не повлечет. Чтобы зачесть НДС, должны выполняться условия:

- компания перечислила денежные средства за своего поставщика в счет аванса;

- договор, на основании которого компания и поставщик ведут деятельность, содержит условие об авансе;

- поставщик дал поручение на оплату своих обязательств (упомянутое выше письмо) и выставил счет-фактуру;

- имеется платежный документ о переводе денежных средств кредитору контрагента.

Для плательщика, который применяет УСН, учет операции будут зависеть от характера платежа. Если он имел перед лицом, за которое заплатил, долг за поставленные товары или услуги, то он будет считаться погашенным (полностью или частично). В том случае, если плательщик брал у своего контрагента заем под проценты, их можно будет списать в расходы в пределах перечисленной суммы.

Операция в бухучете плательщика

Как правильно отразить в бухгалтерском учете оплату за другое юридическое лицо? Проводки будут зависеть от того, как именно засчитывается произведенный платеж. Чаще всего встречаются такие ситуации:

- оплата за своего поставщика: Дт 60 — Кт 51;

- оплата за лицо, у которого брался займ: Дт 66 (67) — Кт 51;

- оплата за «дружественную» компанию, которая не является контрагентом (например, обе организации принадлежат одному лицу): Дт 76 — Кт 51.

Налоговые платежи

Заплатить за другое лицо можно не только по обязательствам, которые возникли у него по договору с контрагентами. С недавних пор таким же образом можно перечислять налоговые и иные обязательные платежи. Раньше налоговая служба считала такой вариант неприемлемым — налогоплательщик был обязан уплачивать свои налоги самостоятельно. Исключение делалось лишь в очень редких случаях, например, налоги за реорганизованное лицо мог заплатить его правопреемник.

Однако в конце 2016 года в Налоговый кодекс были внесены поправки, которые отменяют это правило. Так что оплата налога за другое юридическое лицо в 2017 году — дело вполне банальное. Таким образом, можно уплачивать налоговые платежи, страховые взносы, госпошлину, причем как текущие начисления, так и задолженность за прошлые периоды.

Кто за кого может платить налоги?

Закон сегодня не устанавливает каких-либо ограничений по поводу того, кто и при каких условиях может произвести уплату налога за другое лицо. Налоги компании может оплатить любая другая организация, предприниматель или просто физическое лицо.

Новые правила дают возможность избежать санкций за несвоевременную уплату обязательных платежей. Например, сегодня последний день уплаты налога, а у компании на счетах недостаточно средств. Еще год назад такие обстоятельства привели бы к тому, что ей пришлось бы оплачивать пени за просрочку. Теперь же исполнить обязательство компании может любое лицо, например, директор со своего личного счета.

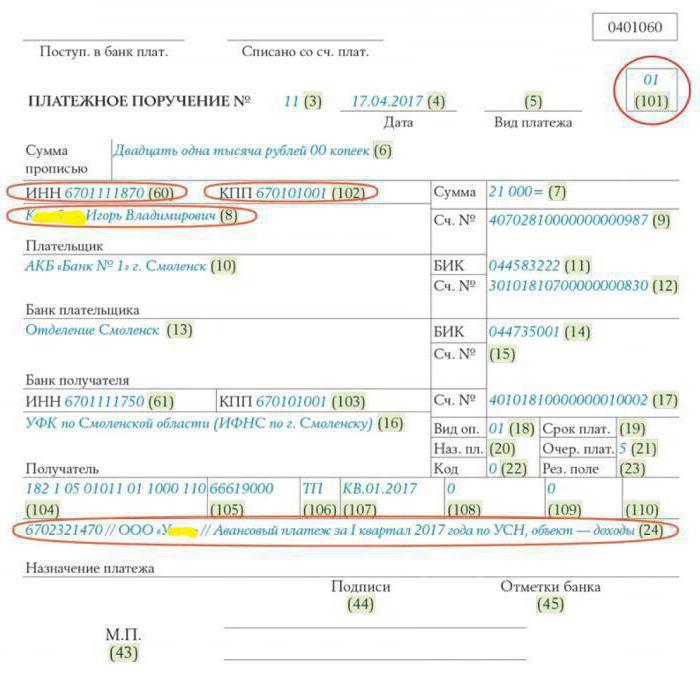

Как заполнить платежное поручение?

В заполнении документа на оплату налога за другое юридическое лицо есть несколько особенностей:

- в поле плательщик следует указать наименование организации (или имя физического лица), которое производит уплату;

- в полях «ИНН плательщика» и КПП указываются соответствующие реквизиты организации, за которую уплачивается налог;

- в поле «Назначение платежа» следует сначала указать ИНН и КПП (если есть) плательщика, а далее через две косые черты (//) наименование организации, за которую производится платеж, название налога, период, тип платежа и прочие важные данные;

- в поле «101» проставляется код «01» — это значит, что лицо, за которое производится оплата, является юридическим.

Пример того, как нужно заполнять «платежку» для оплаты за другое юридическое лицо его налогов, приведен на следующем изображении.

В приведенном примере физическое лицо К. И. В. производит за ООО «У____» уплату авансового платежа по налогу в связи с применением УСН.

Подведем итоги

Итак, оплата обязательства сторонней организации — операция вполне обычная и безопасная. Она не влечет никаких негативных последствий ни для плательщика, ни для того, за кого он производит оплату. При этом не имеет значения, состоят ли плательщик и должник в договорных отношениях или нет. Вместе с тем это очень удобно, поскольку позволяет избежать лишних операций, просрочки исполнения обязательства и связанных с этим неприятностей. Таким образом можно рассчитываться не только по договорам с контрагентами, но и уплачивать налоги.

No related posts.