Перекредитование ипотеки под меньший процент

Содержание

- 1 Что такое перекредитование ипотеки в РФ

- 2 Новая ипотека и банк: особенности перекредитования

- 3 Когда выгодно перекредитование ипотечного кредита

- 4 Ипотечное перекредитование в банке: пошаговая инструкция получения кредита

- 5 Лучшие предложения банков по перекредитованию ипотеки от крупнейших российских банков в 2018

- 6 Заключение

- 7 На каких условиях предоставляется ипотека по новой ставке

- 8 Основания для проведения рефинансирования

- 9 Стандартные требования

- 10 Перечень необходимых документов

- 11 Где осуществить данный процесс будет выгоднее

- 12 Найти подходящий банк

- 13 Подать заявку

- 14 Собрать документы на недвижимость

- 15 Выкупить квартиру у старого банка

- 16 Снять и наложить обременение

- 17 Как изменились условия по кредиту

Перекредитование ипотеки под меньший процент – популярная услуга среди российских заемщиков. Она позволяет оформить жилищный заем, взятый несколько лет назад, на новых условиях. По-иному эту процедуру называют рефинансированием и доступна в большинстве российских банков. Перекредитоваться сегодня может практически каждый желающий (в т. ч. военнослужащие и молодые семьи).

Что такое перекредитование ипотеки в РФ

Чисто технически рефинансирование ипотеки – это оформление нового займа под более низкий процент для покрытия старого кредита. Для проведения перекредитования человек должен доказать новому банку, что он сам является добросовестным заемщиком, а предмет залога – ликвиден. Перекредитование регламентируется главой №7 Закона об ипотеке.

Федеральный закон от 16.07.1998 N 102-ФЗ (ред. от 05.10.2015) "Об ипотеке (залоге недвижимости)"

Новая ипотека и банк: особенности перекредитования

Переоформление ипотеки выгодно для физических лиц, поскольку оно позволяет:

- уменьшить ежемесячный платеж по ипотеке за счет:

- увеличения срока кредитования;

- снижения ставки;

Но перекредитование имеет и ряд недостатков в случае переоформления ипотеки:

- повторное прохождение всех этапов одобрения заявки по ипотеке и сбор документов, в т. ч. предоставление оценочной экспертизы объекта недвижимости (без нее перекредитование обычно невозможно);

- возможные расходы на дополнительные услуги (например, придется в обязательном порядке страховать здоровье);

- спорные выгоды при рефинансировании ипотечного кредита с аннуитетными платежами, бо́льшую часть из которых человек уже выполнил, ведь в этом случае сначала гасятся банковские проценты, а только потом долг по ипотеке;

- оформление новой страховки на объект недвижимости при получении кредита в другом банке;

- дополнительные расходы на государственную регистрацию сделки и возможное нотариальное удостоверение при перекредитовании, поскольку нужно оформить новое обременение по кредиту.

И также перекредитование будет невыгодно, если кредитным договором предусмотрены штрафы за досрочное погашение займа в первом банке.

Когда выгодно перекредитование ипотечного кредита

Если у человека был оформлен кредит с аннуитетными платежами, то рефинансироваться ему выгоднее в период первой половины оплаты займов. Также перекредитование оправдано в том случае, если человек просто хочет сменить банк на более удобный.

Банки при перекредитовании всегда смотрят на состав заемщиков и созаемщиков. Супруга заемщика (или супруг) по закону автоматически считается созаемщиком по кредиту. Из-за этого к переоформлению кредитов нередко прибегают люди (чаще женщины), которые оформили ипотеку еще до свадьбы, но решили улучшить условия за счет финансовых характеристик второй половины. Также перекредитование интересно при разводе, когда по обоюдному согласию недвижимость остается у мужа или жены, а второй супруг не хочет в дальнейшем отвечать за кредит. Иногда разделение ипотеки предусмотрено брачным договором. Его советуют заключать в случае оформления любых кредитов.

Важно! Перекредитование нельзя назвать универсальной услугой для всех имеющих ипотеку. Рефинансирование кредита будет выгодно только тогда, когда удастся снизить процентную ставку хотя бы на 2%. Это возможно, если речь идет о кредитах, взятых до 2006 года или в период кризиса в России.

Если брачный договор не был заключен, разделение имущества происходит в судебном порядке. В суде бывшие супруги имеют право принять совместное решение рефинансировать жилищный заем по соглашению.

В этих случаях выгоды от перекредитования спорны. Для оценки ситуации нужно уточнять все детали сделки с участием кредитов.

Требования банков к предмету залога при перекредитации ипотеки

Если один банк одобрил покупку недвижимости, это совсем не означает того, что другой кредитор согласится дать на это жилье кредит. Например, практически невозможно рефинансировать ипотеку на комнаты или на доли (только на квартиру), поскольку банки не любят связываться со столь специфичной недвижимостью. Перекредитование кредита на земельные участки или дачи также практически невозможно.

Иллюстрация перекредитования ипотеки

Помимо этого, к предмету залога по ипотеке обычно выставляют следующие требования при перекредитовании под меньший процент:

- наличие зарегистрированного права собственности;

- отсутствие обременений у залога по кредиту (предыдущая ипотека не в счет);

- отсутствие регистрации на жилплощади третьих лиц (допускается прописка лишь самого кредитуемого и членов его семьи).

Некоторые банки не рефинансируют кредит, если в залоговой недвижимости прописаны дети или недееспособные граждане. Также может быть проблемным перекредитование с использованием материнского капитала или военных дотаций.

Требования банков к физическим лицам при перекредитовании ипотечного кредита

Рефинансирование ипотеки не следует путать с реструктуризацией кредита. Банк предлагает более выгодные условия по ипотеке только платежеспособным клиентам. Перекредитование предполагает смену займодателя, поэтому новый банк очень рискует, ведь он выкупает закладную у прежнего кредитора. Если кредитуемый окажется проблемным, а объект переоцененным, банковская организация потерпит существенные убытки из-за проблемного кредита.

Внимание! При рефинансировании ипотеки человека проверяют на платежеспособность и добросовестность. Проверки проходят по стандартным протоколам одобрения заявок по кредитам.

Причем для ипотеки придется предоставить новые справки НДФЛ и данные об имеющемся имуществе. Если с момента предыдущего одобрения займа материальное положение серьезно пошатнулось, родился ребенок или человек перестал получать белую зарплату, то пытаться переоформить кредит нет никакого смысла. Банк не одобрит заявку.

Примерные требования некоторых российских банков к физлицам при рефинансировании ипотеки:

- Райффазенбанк не рассматривает заявки по перекредитованию от людей, чей стаж с последнего места работы составляет менее года (вне зависимости от предыдущих успехов);

- Абсолют-банк и МКБ готовы рефинансировать ипотеку людям с хорошей кредитной историей, общим стажем от 12 месяцев и прохождением на последнем месте работы хотя бы испытательного срока;

- АК Барс готов рассматривать при перекредитовании ипотеки даже заявки от пенсионеров.

При перекредитации не стоит умалчивать ничего о себе или о предмете залога по ипотеке. Ложь все равно вскроется, а человеку же будет трудно восстановить репутацию для получения ипотеки. Любые покупные справки и утаивание информации только усугубят положение и приведут к отказу перекредитовать заем.

Требования банков к ипотеке при ее перекредитовании под меньший процент

Далеко не каждый кредит можно рефинансировать. Обычно банки выдвигают определенные пожелания к ипотеке при ее перекредитовании:

- отсутствие реструктуризации ипотеки в анамнезе: она как сигнал о финансовой несостоятельности физического лица;

- кредитные сроки:

- до конца выплат должно оставаться более 3 месяцев;

- нельзя рефинансировать ипотеку, если кредит был получен менее полугода назад;

Но многие условия по перекредитованию индивидуальны и зависят непосредственно от банков. В каких-то организациях не разрешается рефинансировать ипотеку, если заемщик не выплатил по кредиту половину от стоимости недвижимости. В других накладываются ограничения на срок выплат. Более подробную информацию нужно узнавать в банке.

Ипотечное перекредитование в банке: пошаговая инструкция получения кредита

Ниже рассмотрена стандартная процедура получения рефинансированного кредита в банке пошагово:

- Сначала нужно обратиться в банк, который предлагает перекредитацию ипотеки, и уточнить все нюансы процедуры.

- Затем надо собрать документационный пакет, большей степенью характерный и для стандартного оформления кредитов. В него входят:

- паспорта заемщиков и созаемщиков (обычно только РФ, но Сбербанк и ВТБ 24 иногда рассматривают иностранные удостоверения личности);

- копии ИНН и СНИЛС;

- документы НДФЛ, выписки с банковского счета, справки по форме, которую предоставит банк, и прочие бумаги, подтверждающие наличие дохода у кредитуемого и его поручителей;

- копия трудовой книжки или трудового договора (их не требуется предоставлять, если переоформление кредита проходит в зарплатном банке);

- документы о праве собственности на приобретаемое жилье, в т. ч. выписку ЕГРН;

- справки об отсутствии задолженностей по ЖКХ;

- выписки из домовой книги (форма зависит от того, какие требования выставит банк);

- бумаги по оценке жилья от лицензионной компании;

- кредитный договор на действующую ипотеку;

- справка об ипотечной задолженности;

- документы о том, как выплачивался кредит (наличие просрочек и досрочных выплат);

- любые другие дополнительные справки (нотариальное разрешение супруга на сделку, пенсионное удостоверение, справки из ПНД и т. д.);

- заявление на перекредитование (образец можно скачать на сайте).

После официальной смены залогодержателя клиент вносит платежи по кредиту конкретно этому банку. В первый месяц после перекредитования могут возникнуть проблемы из-за неразберихи в документах по кредиту (например, отсутствие номера ипотечного дела в базе), но банк в этом случае обычно дает каникулы без штрафов.

Если перекредитование происходит в том банке, в котором и была взята ипотека, то обычно дополнительного сбора документов о платежеспособности человека или оценки жилья для выдачи кредита по новым условиям не требуется. Хотя многое зависит от внутреннего регламента банковской организации.

Лучшие предложения банков по перекредитованию ипотеки от крупнейших российских банков в 2018

| Банк для оформления кредита | Ставка при перекредитовании | Особенности перекредитования |

|---|---|---|

| От 9,5% | Перекредитование ипотеки под меньший процент в Сбербанке предполагает выдачу денег до 80% от стоимости недвижимости. При этом выделяемая сумма по ипотеке должна быть не менее 1 млн. руб. | |

| От 9,5% | Банк ставит ограничения по максимальным выплатам при перекредитовании – до 10 и 15 млн. руб. в ипотеку в зависимости от региона (при перекредитовании в Москве банк дает большую сумму). | |

| От 6,98% | Банк максимально упростил и автоматизировал процедуру подачи заявки онлайн при оформлении кредита. Тинькофф – наиболее удобный по отзывам банк при перекредитовании для занятых клиентов. | |

| От 9,2% | Банк выставляет определенные требования к кредиту:

|

|

| От 9,05% | Банк не выставляет дополнительные комиссии при перекредитовании клиентам и предлагает выгодные условия по ипотеке для молодых семей с минимальными требованиями по платежеспособности. |

Но лучше периодически отслеживать предложения банков по перекредитовке на их официальных сайтах и уточнять выплаты по кредитному калькулятору. Из-за изменений ставок ЦРБ, условий сотрудничества с АИЖК, курса валют и каких-либо изменений в финансовой сфере Российской Федерации возможны резкие изменения ипотечных ставок. Но лучше рефинансироваться там, где человек имеет депозит или же получает зарплату. Такой банк наиболее лоялен к клиенту.

Заключение

Перекредитование – уникальная возможность оптимизировать расходы по кредиту. Только перед этим следует уточнить все условия перекредитования и выбрать наиболее удобный банк для переоформления ипотеки.

Кредитование в любой из областей требует установления определенного набора правил. Все их следует знать заемщику для оформления наиболее выгодного предложения.

Хотя существуют и варианты перевыдачи заемных средств — для уменьшения процентной составляющей программы.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему – обращайтесь к консультанту:

+7 (812) 317-50-97 (Санкт-Петербург)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Ведь именно с ипотечными продуктами наиболее часто возникают проблемы относительно погашения задолженности.

Для ипотечных заемщиков следует ознакомиться со всеми особенностями процедуры и выбирать эффективные способы рефинансирований.

На каких условиях предоставляется ипотека по новой ставке

Оформление нового кредитного продукта взамен старой ипотеке называется рефинансированием. В ходе такого предложения гражданин получает возможность:

- снизить процентную ставку;

- продлить сроки возврата долга;

- пересчитать — и снизить, ежемесячный платеж;

- избежать накопления долга;

- не допустить ухудшения кредитной истории.

Получить предложение является возможным не всегда. Чаще всего нужно исследовать программы банков и уже исходя из них формировать способы пересчета.

К примеру, Сбербанк в 2019 году не имеет возможности рефинансирования собственных ипотек. Хотя для других клиентов такое право доступно и на достаточно выгодных условиях.

Основания для проведения рефинансирования

Требование к такому роду процедуре существует стандартное на всех уровнях и во всех банковских организациях.

Единственной причиной для рефинансирования становится ухудшение материального положения. Из-за этого гражданин не имеет денежных средств для погашения взятого ранее кредита .

Здесь следует учитывать несколько особенностей. Во-первых, изначально сумма платежа должна соответствовать нормам и по всем документам у человека должны быть средства для погашения.

Во-вторых, по законодательству существует ограничение относительно размера доходов и платежей. Так, требуется, чтобы по всем кредитам гражданин ежемесячно отдавал не более 50% от своего дохода.

Если сумма превышает этот показатель, то кредит никто оформлять не будет. В этих же условиях возможно и рефинансирование — так как заемщик не имеет средств для погашения полной стоимости долга.

Ухудшение материального положения может быть связано с разными факторами, такими как:

- увольнение, сокращение или потеря работы;

- рост курса доллара — а кредит был взят в иностранной валюте.

Из-за этих факторов возможность вносить суммы на прежнем уровне становится невозможным. Хотя изначально предусматривается другой набор действий.

Стандартные требования

Получение такой программы предполагает соответствие требованиям банка. Основной набор сходится во всех организациях, поэтому есть возможность структурирования.

Гражданину нужно заранее подготовиться к данной процедуре. Ведь исходя из установленных пунктов можно определить, есть ли основания для проведения реинвестирования.

Перекредитование ипотеки под меньший процент помогает гражданину, а это значит, он должен доказать свою состоятельность.

Без нее оформление проводить не будут, хотя попробовать обратиться стоит в несколько организаций.

Несмотря на общность требований, они могут устанавливать свой уровень жесткости относительно каждого из таковых.

К заемщикам

Поскольку банковской организации нужно убедиться в надежности клиента, то к нему выдвигают вполне обоснованные позиции:

| Наличие идеальной кредитной истории | Если в ней ранее есть другие отметки по неуплате долгов, просрочкам и так далее, то рассчитывать на помощь не стоит |

| Финансовое положение | Гражданин должен с учетом настоящих условий банка иметь возможность погашать долг. В зависимости от программы рефинансирования и размера долга ежемесячный платеж будет отличаться. Но в целом он должен быть “по карману” для заемщика |

| Платежеспособность | Иногда для проведения такой процедуры привлекают и имущественные права человека. В залог предоставлять ничего не нужно, а достаточно подтвердить наличие недвижимости или транспортных средств, акций и драгоценных металлов. За счет этого банк в дальнейшем может взыскать итоговую сумму через суд |

Конечно же, заемщик должен иметь статус гражданина страны и подтвердить свою регистрацию — для постоянной не требуется, а для временной предоставляют отдельную выписку.

В ходе оформления финансирования нужно собрать установленный пакет документов. Без него гражданин не будет фиксироваться в качестве кандидата на средства от банка.

Относительно самой личности кредитуемого есть стандартизированные условия такого рода:

| Возраст | От 21 года и не более 75 лет на момент возврата |

| На последнем месте работает | От 6 месяцев, а общий стаж за пять лет превышает один год |

При наличии супругов официального значения, требуется и их согласие на такую банковскую услугу.

К займу

Требования выдвигаются к тому договору, по которому ранее проводились платежи. Он должен обладать определенным набором качеств, чтобы иметь возможность его переоформить.

К базовым относятся:

| Последний платеж по займу | Должен быть произведен не позже, чем через три месяца |

| Просрочек и долгов | По договору кредитования нет |

| Все платежи вносились в соответствии с установленными сроками | Как минимум, в течение последнего полугода |

| Действующий кредит | Должен быть взят не ранее 12 месяцев назад |

Этот набор требований определяет добросовестность заемщика и не позволяет оформлять новые долговые обязательства злостным неплательщикам.

Ведь другой банк не хочет получить проблемного заемщика и его долги. Также часто требуют, чтобы по рефинансируемому кредиту ранее не проводилась аналогичная процедура.

То есть право на новое оформление дается всего один раз и сразу нужно выбрать наиболее подходящий вариант.

Перечень необходимых документов

Основным документом становится заявление на услугу. Его составляют по образцу банковской организации, поскольку у каждого это свой набор вопросов и информации.

Интересной для заемщика по проекту рефинансирования будет последний лист. Он оговаривает особенности кредитования именно по такой схеме.

Стандартный набор бумаг включает в себя:

| Паспорт | Заемщика и его созаемщиков |

| Подтверждение регистрационных данных | В случае наличия временной прописки |

| Справка о доходах | Не только о заработной плате, но и от других видов деятельности, не запрещенной законодательством |

В отношении кредита прикладывают документ соглашения, графика платежей, расписание о полной стоимости долга.

Если реквизиты по поводу первичного кредитора изменились, следует приложить соответствующий документ.

Где осуществить данный процесс будет выгоднее

Для того, чтобы наиболее выгодно провести сделку, следует обработать предложения рынка. В России существует много банков, которые работают с рефинансированием по долгам.

Но не всегда для гражданина удобно проводить ту или иную сделку. Следует рассмотреть все условия и рассчитать собственную выгоду от процедуры.

Только после этого обращаются в банк с заявкой и уже получают ответ о тех пунктах, которые они могут предложить.

Сбербанк

Эта организация не занимается перекредитованием собственных ипотек, но дает такие условия для других:

| Сумма, рублей | От 1 миллиона |

| Период в годах | 30 |

| Процентный сбор | От 9,5% |

Объединить можно до пяти кредитов разной направленности. По военной ипотеке здесь предлагают оформление, но требуется согласование с другими ответственными органами.

ВТБ 24

До 31 мая 2019 года в банке объявлена акция со сниженными показателями по процентам. Поэтому предложение состоит из таких условий оформления:

| Валюта предоставления | Рубли РФ |

| Процентная ставка | Фиксированная на весь срок в размере 8,8% |

| Размер, рубли | До 80% стоимости (по двум документам дают до 50%), но не более 30 миллионов |

| Срок возврата, лет | До 30 (по 2 документам сокращается до 20) |

Видео: все, что нужно знать

Эта государственная структура часто позволяет по наиболее выгодным ставкам получить помощь на условиях:

| Ставка в год, % | От 9 |

| Период, лет | До 30 |

| Сумма средств, рубли | До 20 миллионов |

Россельхозбанк

В этой организации предлагают следующие показатели:

| Цель | Сумма, рубли | Минимальный процент, % |

| Квартира, таунхауса на первичном или вторичном рынке | До 3 миллионов | 9,15 |

| Жилой дом с земельным участком | Условия кредитного продукта | 11,45 |

Газпромбанк

Здесь предлагают единую ставку и набор сопутствующих факторов такого характера:

| Ставка погашения, % | От 9,2 |

| Возврат, лет | 30 |

| Размер суммы, рубли | От 500 тысяч, но не более 30% от задолженности |

Предложения других организаций

Опираться можно на показатели и других популярных учреждений. Поскольку у них могут быть выше суммы или ниже ставки — к примеру, для своих постоянных клиентов:

| Банк | Сумма начислений, рубли | Ставка, % | Период возврата, лет |

| Тинькофф | До 100 миллионов | 8-12,8 | От года до 25 |

| ДельтаКредит | От 600 тысяч | 9,75-10,25 | От 3 до 25 |

| Райффайзенбанк | До 5 миллионов | 9,5 | От года до 30 |

| ФК Открытие | До 30 миллионов | 8,7-9,45 | От 5 до 30 |

| Промсвязьбанк | До 15 миллионов | 9,2 | От 3 до 25 |

Финансирование повторного образца получить крайне сложно. Гражданину следует доказать отсутствие возможности платить по старому соглашению.

Нередко требуется подтверждение попыток реструктуризации и невозможности решения таким образом проблемы.

Поскольку банки не хотят получать неплатежеспособного клиента и в дальнейшем иметь сложности с возвратом своих средств.

Из-за этого следует тщательно выбирать организацию для подачи бумаг и проведения сделки.

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- Москва и Область – +7 (499) 110-56-12

- Санкт-Петербург и область – +7 (812) 317-50-97

- Регионы – 8 (800) 222-69-48

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

И сэкономить 2 700 000 рублей

В июле 2015 года я купила квартиру в ипотеку и обязалась выплачивать 14,75% годовых в течение 25 лет.

За два года я выплатила всего 20 тысяч рублей из основного долга и отдала банку целых 640 тысяч рублей процентов.

Чтобы платить меньше, я сделала рефинансирование: взяла в другом банке кредит по сниженной ставке и погасила за его счет ипотеку. Теперь я плачу 9,75% и экономлю 2 700 000 рублей. Расскажу, как у меня это получилось.

При рефинансировании я взаимодействовала с двумя банками. Чтобы не сбить вас с толку, я называю банк, в котором брала ипотеку, «старым» банком, а тот, в котором рефинансировала кредит, — «новым».

Что нужно, чтобы рефинансировать ипотеку

- Найти подходящий банк.

- Подать заявку на рефинансирование ипотечного кредита.

- Собрать документы.

- Погасить предыдущий долг и выкупить квартиру.

- Снять и наложить обременение на квартиру.

Это долгий процесс, но если все делать по плану, то уже через пару месяцев можно будет платить меньше.

Найти подходящий банк

У меня была цель снизить ставку по ипотеке минимум на 2 процентных пункта. Срок я хотела оставить прежним, чтобы уменьшить ежемесячный платеж.

Подходящий банк искала в интернете. Открывала сайты, переходила в разделы с рефинансированием ипотеки и сравнивала размеры, сроки и валюту кредита.

Чтобы привлечь клиентов, банки пишут «от 9,25%», «от 10%», «от 10,5%». На практике оказалось, что кредит по такой ставке дадут только тем, кто просит мало, вернет быстро, получает зарплату на карту этого же банка, а еще застрахует жизнь и квартиру. Я не соответствовала этим требованиям, и никаких супервыгодных ставок мне не дали.

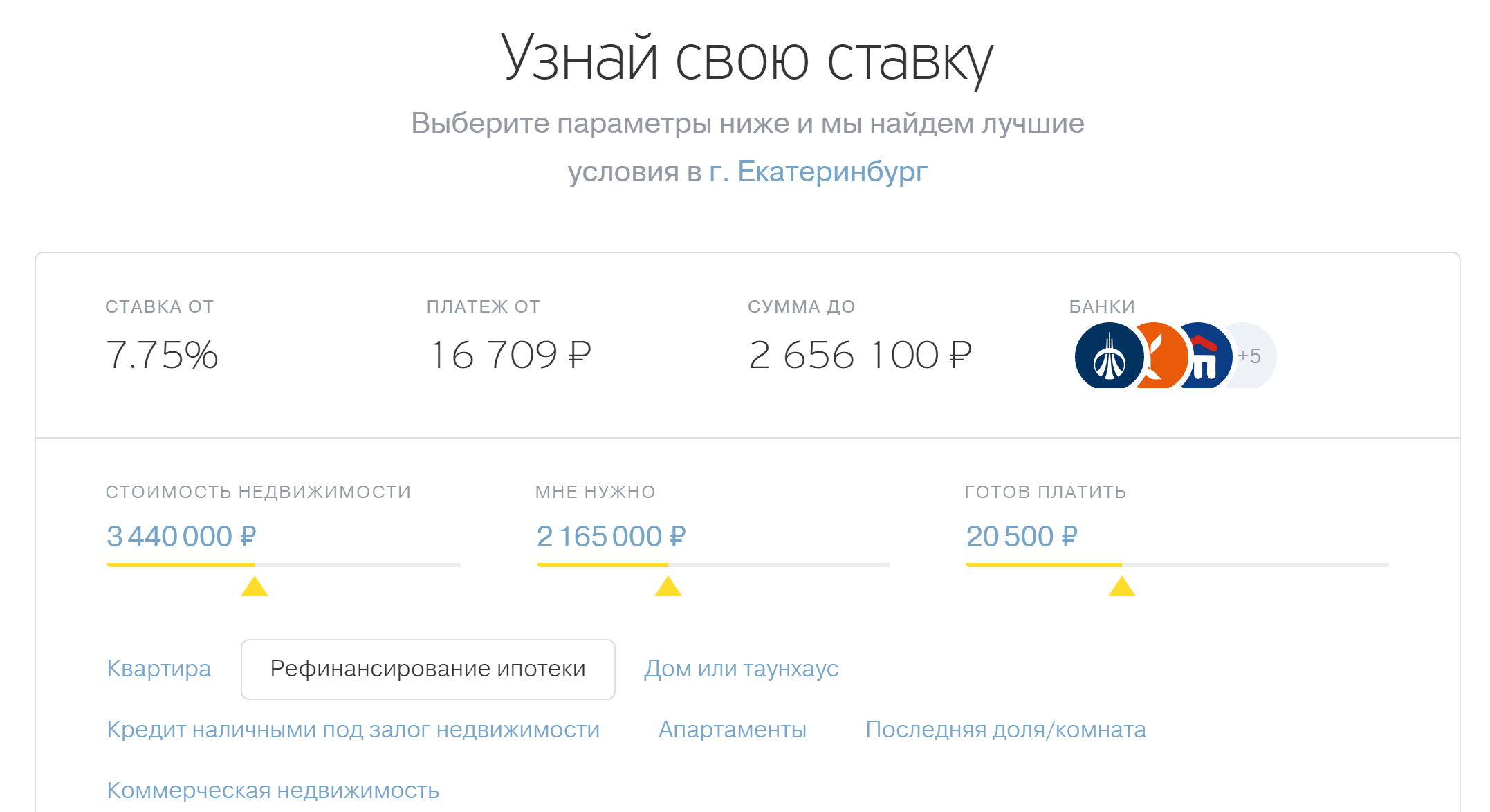

Узнать примерную ставку для моих условий я смогла с помощью ипотечного калькулятора. Такой есть на сайте почти каждого банка.

Условия одного из банков меня устроили: от меня требовали подтвердить доход справкой 2- НДФЛ и застраховать жизнь, а взамен я могла получить ипотеку под 9,75% вместо нынешних 14,75%.

Чтобы узнать примерную ставку рефинансирования, надо указать стоимость недвижимости, необходимую сумму кредита и удобный ежемесячный платеж

Чтобы узнать примерную ставку рефинансирования, надо указать стоимость недвижимости, необходимую сумму кредита и удобный ежемесячный платеж

Подать заявку

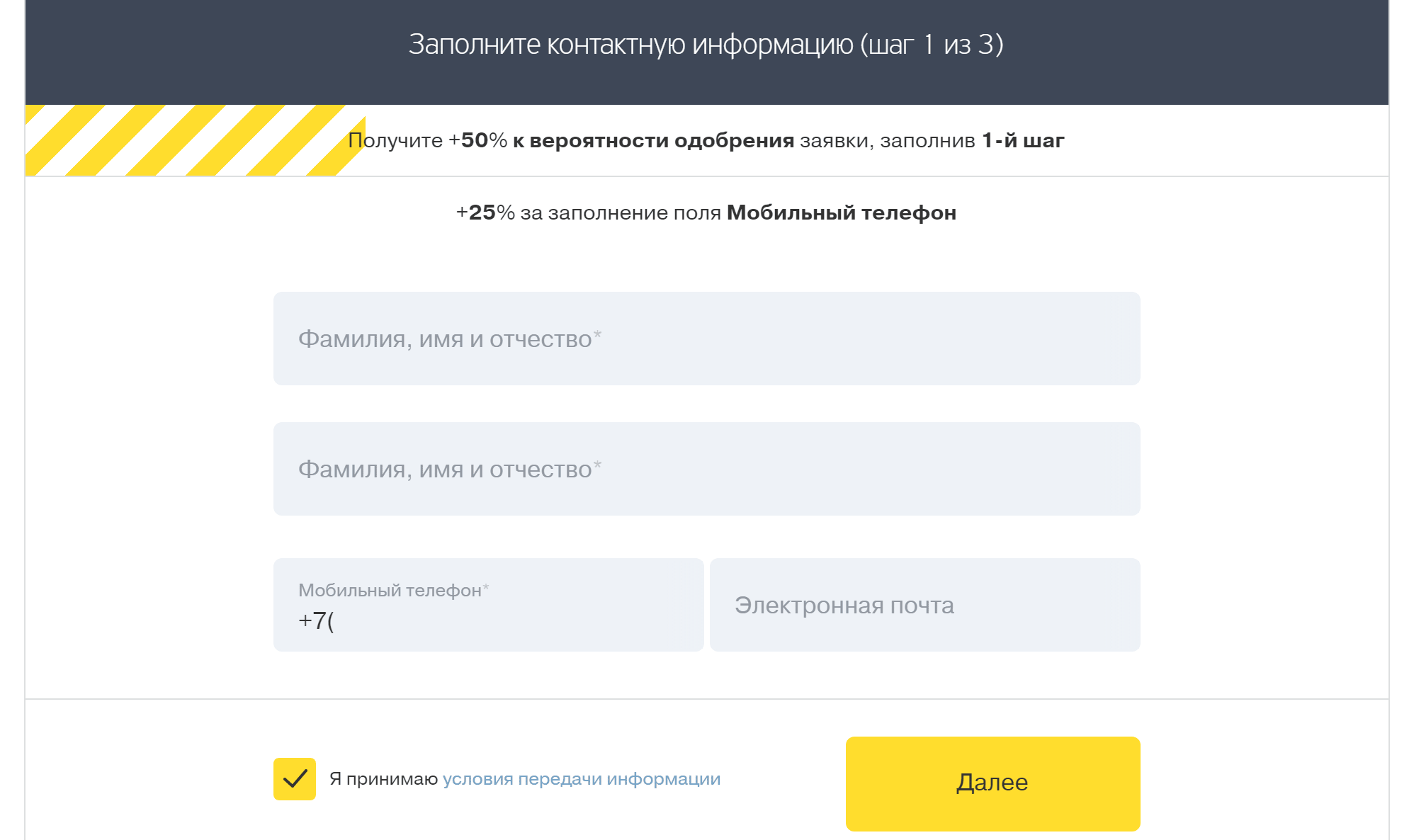

Заявка на рефинансирование ипотеки — это резюме заемщика. Банк как бы знакомится с клиентом, оценивает его доход и кредитную историю и решает, дать в долг или нет.

Правильно заполненная заявка — это 80% успеха. Важно было подтвердить, что я соответствую требованиям банка, способна выплатить кредит и в целом надежный клиент.

В отличие от обычной ипотеки при рефинансировании новый банк еще проверяет, как я выполняла обязательства перед старым банком. Если бы были просрочки по платежам или несвоевременные выплаты страховки, мне бы отказали.

В заявке я указала основные данные: ФИО, номер мобильного телефона, электронную почту

В заявке я указала основные данные: ФИО, номер мобильного телефона, электронную почту

Банк попросил прислать копии документов для проверки:

- Паспорт.

- СНИЛС .

- Трудовую книжку.

- Справку 2- НДФЛ .

- Кредитный договор со старым банком.

- График платежей.

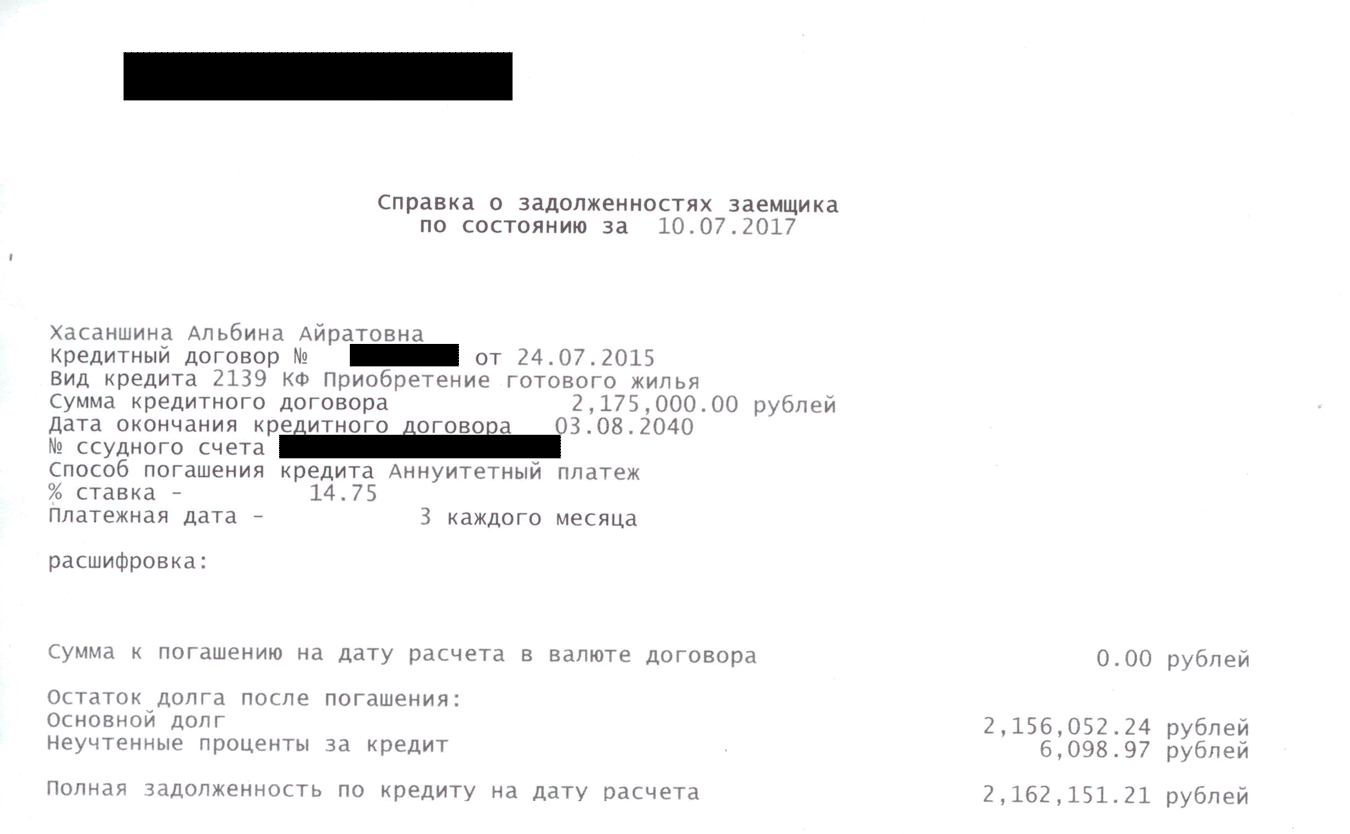

- Справку об остатке ссудной задолженности.

Справку об остатке ссудной задолженности мне выдали за две минуты в офисе старого банка

Справку об остатке ссудной задолженности мне выдали за две минуты в офисе старого банка

Через восемь дней мне позвонили из службы проверки заемщиков и задали уточняющие вопросы: где и кем я работаю, какой у меня стаж и зарплата, попросили номер телефона моего руководителя или отдела кадров.

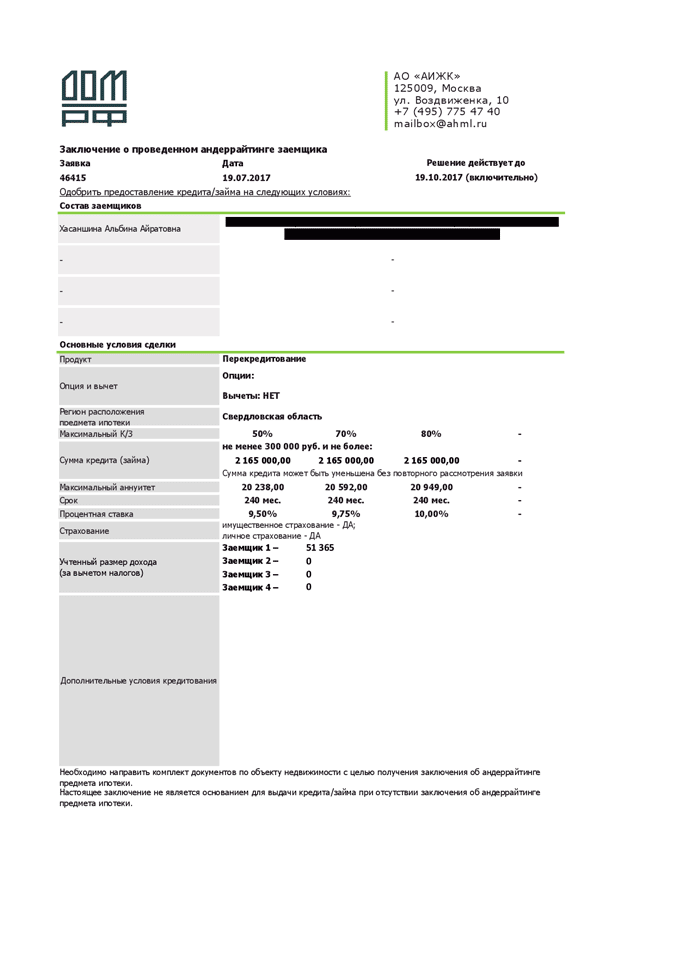

Так банк проверил достоверность информации и убедился, что у меня хватит зарплаты и что в ближайшее время я не попаду под сокращение. На следующий день мне одобрили кредит.

Заключение об одобрении кредита. У банка я попросила 65% стоимости квартиры под 9,75% годовых

Заключение об одобрении кредита. У банка я попросила 65% стоимости квартиры под 9,75% годовых

Собрать документы на недвижимость

Документы на недвижимость нужны, чтобы банк проверил квартиру, которую берет в залог. Банк интересует, не занижена ли стоимость квартиры, не рухнут ли стены дома через неделю и действительно ли это квартира клиента.

Когда я просто брала ипотеку, эти документы предоставил банку продавец квартиры. При рефинансировании это моя обязанность.

Чтобы доказать ценность квартиры, я заказала ее оценку. Обратилась в компанию, которую посоветовал банк. Оценщик сфотографировал комнаты, подъезд и двор. За услугу я заплатила 2500 рублей. Отчет готовили два дня.

Пока готовили отчет, я собрала остальные документы:

- Договор купли-продажи квартиры.

- Свидетельство о собственности.

- Кадастровый паспорт.

- Кредитный договор.

- График платежей.

- Договор страхования и квитанцию об оплате страховой премии.

- Справку Ф40 из паспортного стола.

- Справку об отсутствии задолженности по коммунальным платежам из расчетного центра.

- Справку об остатке ссудной задолженности.

Чаще всего расходы на рефинансирование достигают 35—50 тысяч рублей. Они идут на сбор документов, переоформление кредита и страховки, оплату государственных пошлин. Мне повезло со страховкой: как раз заканчивалось действие предыдущего договора и я просто заключила новый. Часть документов на квартиру находилась дома, а недостающие мне бесплатно выдали в старом банке, паспортном столе и расчетном центре.

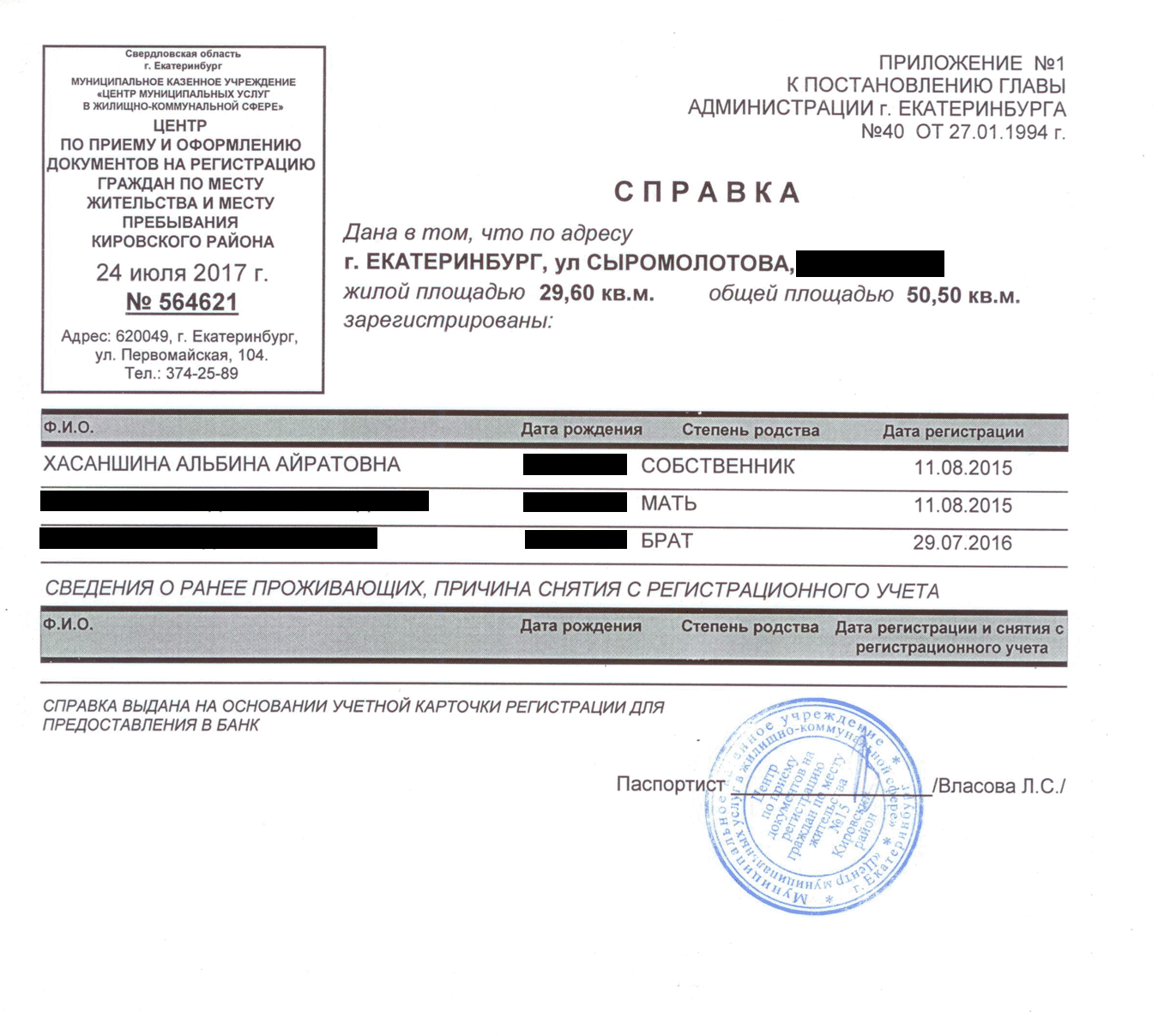

В справке по форме № 40 написано, кто прописан в квартире. Паспортист выдал мне ее за пять минут

В справке по форме № 40 написано, кто прописан в квартире. Паспортист выдал мне ее за пять минут

Выкупить квартиру у старого банка

Проверив квартиру, новый банк приготовился выкупить ее у старого. На этом этапе происходит само рефинансирование: клиент подписывает документы по свежему кредиту, а новый банк погашает долг перед старым банком.

Я пришла в новый банк и подписала документы. Потом сообщила старому банку, что хочу выкупить у них квартиру, и уточнила свою задолженность, затем передала реквизиты для зачисления в новый банк.

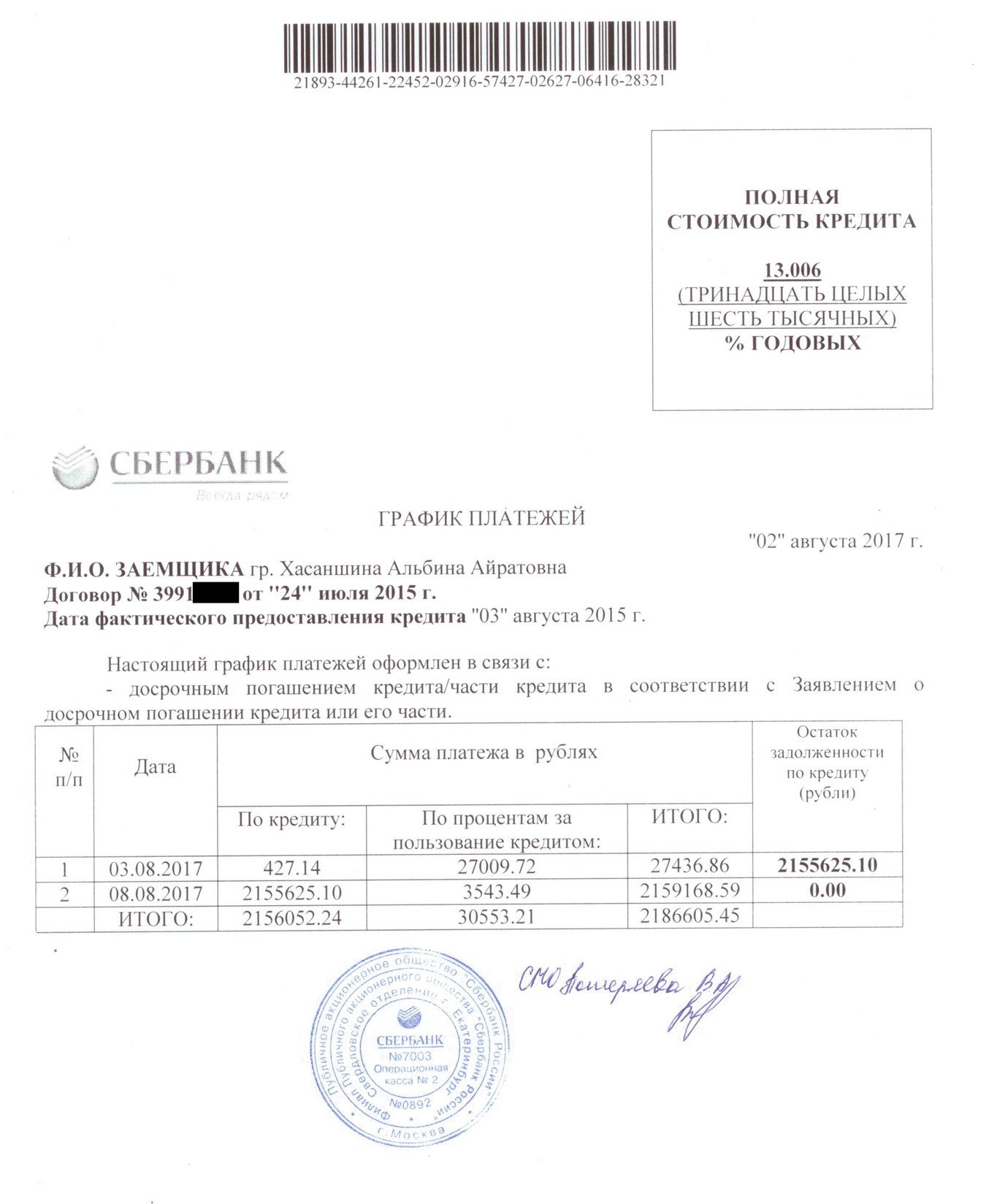

Пока я собирала документы, старый банк продолжал ежедневно начислять проценты по ипотеке. 8 августа, в день полного досрочного погашения, по кредиту вместе с процентами набежало 2 159 168 рублей 59 копеек. У нового банка я просила только 2 155 625 рублей 10 копеек. Разницу 3543,49 Р пришлось доплатить самой.

Остаток по процентам заемщик может узнать в офисе банка

Остаток по процентам заемщик может узнать в офисе банка

Я не знала, что эти деньги надо класть на специальный счет, и положила их на карту, с которой банк списывал платежи по ипотеке. 8 августа банк увидел, что денег на специальном счете не хватает, и не провел досрочное погашение. За 24 часа банк начислил мне еще 708 рублей процентов. Утром 9 августа я пришла в офис банка, перевела недостающую сумму и погасила ипотеку.

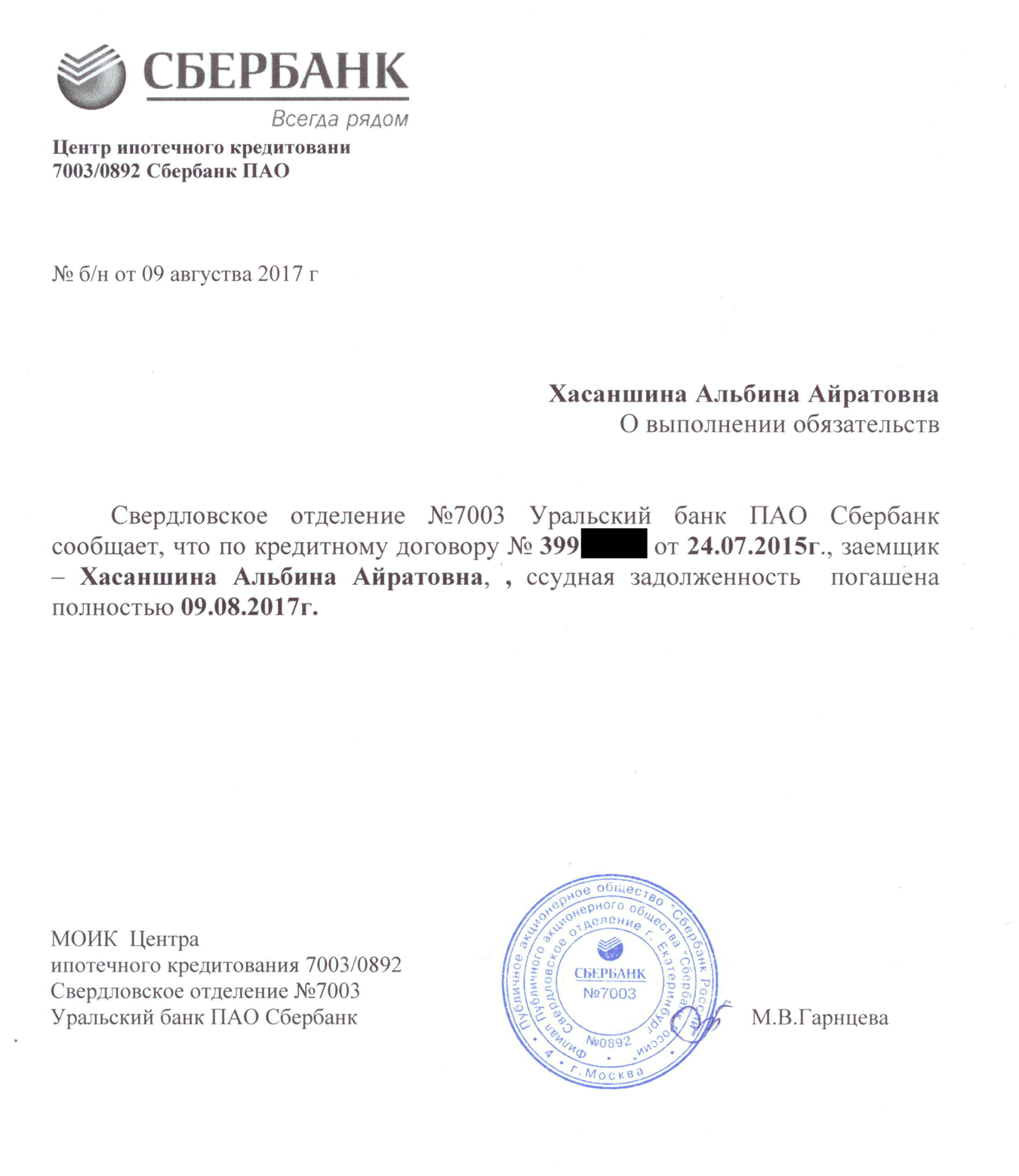

Справка о досрочном погашении нужна, если старый банк по забывчивости опять потребует денег

Справка о досрочном погашении нужна, если старый банк по забывчивости опять потребует денег

Снять и наложить обременение

При ипотеке квартира считается моей собственностью с обременением. Я могу жить в ней, делать текущий и капитальный ремонт. Однако сделать перепланировку, сдать в аренду, подарить другому человеку или продать без письменного согласия банка нельзя. Это и есть обременение, или залог.

Мне нужно было забрать квартиру из залога у старого банка и передать в залог новому. В старый банк я написала заявление с просьбой выдать закладную с отметкой об исполнении обязательств. Пока закладная не перешла от старого банка к новому, кредит является необеспеченным и по нему может действовать повышенная процентная ставка. Таким образом банк стимулирует заемщика быстрее решить вопрос с документами. Обычно банк готовит закладную месяц, но я получила документ через две недели.

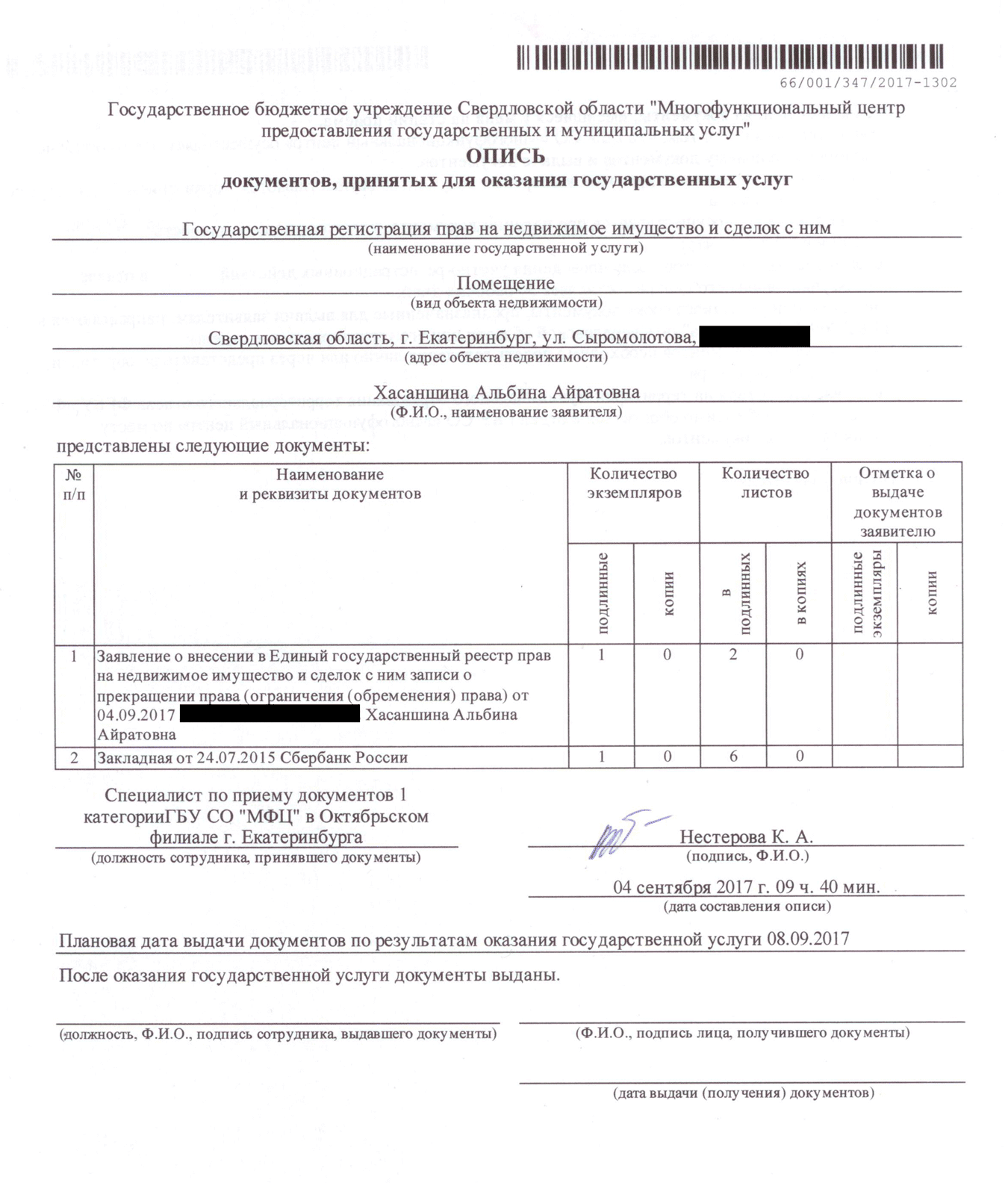

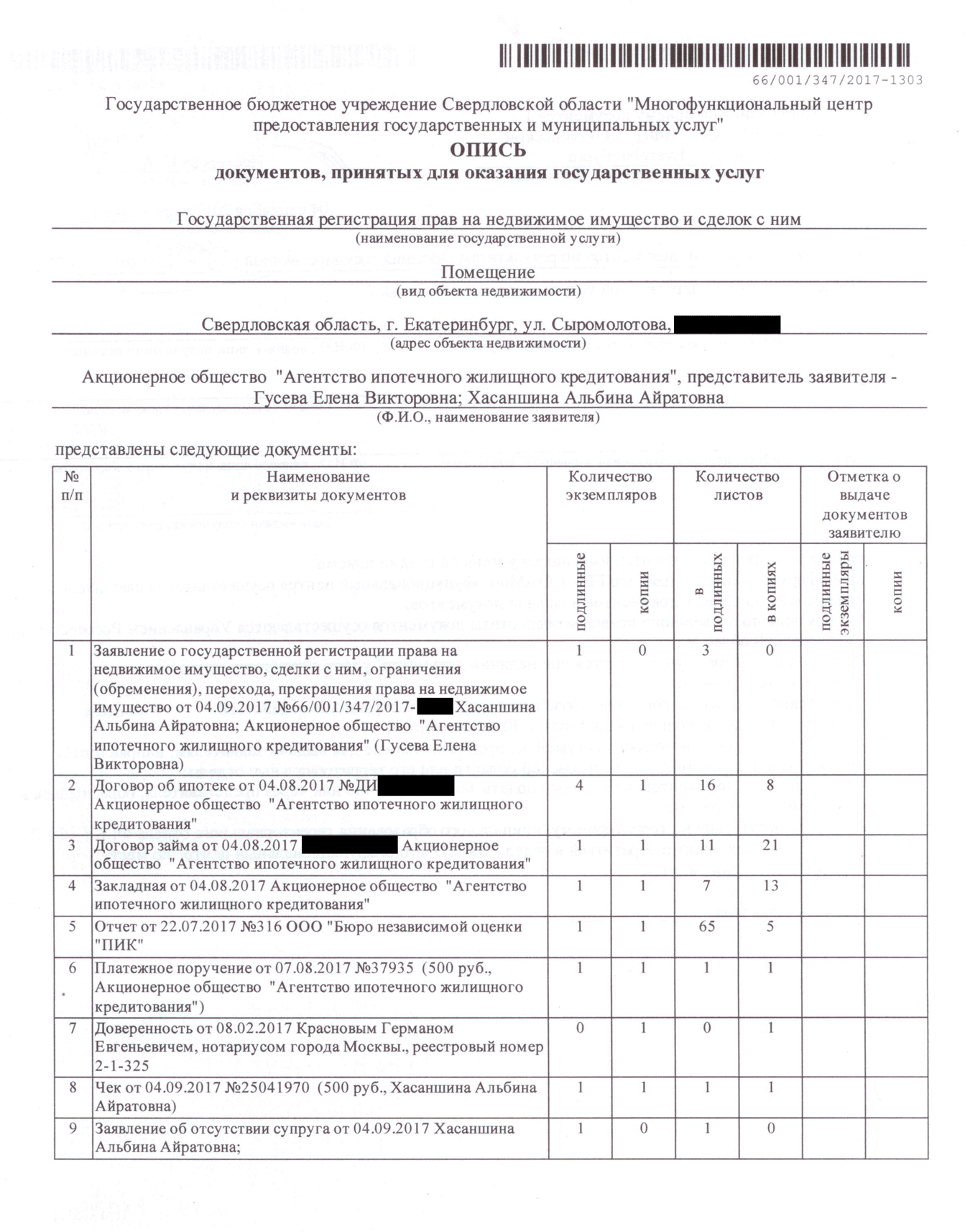

Вместе со специалистом из нового банка я пошла в МФЦ , показала закладную с отметкой и написала два заявления: на снятие обременения и наложение нового обременения. Предоставила сведения о квартире и заплатила госпошлину 500 рублей. Через неделю квартира перешла в залог новому банку.

Чтобы забрать квартиру из залога у старого банка, я написала заявление на снятие обременения и предоставила закладную с с отметкой об исполнении обязательств

Чтобы забрать квартиру из залога у старого банка, я написала заявление на снятие обременения и предоставила закладную с с отметкой об исполнении обязательств  Чтобы передать квартиру в залог новому банку, я предоставила в МФЦ документы по списку

Чтобы передать квартиру в залог новому банку, я предоставила в МФЦ документы по списку

Как изменились условия по кредиту

Я рефинансировала ипотеку за два месяца. Если не считать плановых ежемесячных платежей и страхового взноса, на оформление документов потратила 7250 рублей — расходы пошли на оценку квартиры, оплату госпошлины в МФЦ , разницы между запрашиваемой суммой и суммой, необходимой для досрочного погашения, процентов. По сравнению с выгодой, которую я получаю от рефинансирования, это копейки.

No related posts.