Письмо о принятии мер по устранению нарушений

Содержание

Письмо о выполнении предписания – документ, сопровождающий отчет о его исполнении. Эти две бумаги неразделимы и значительно улучшают взаимопонимание с контролирующими органами и службами.

Требования к составлению

Письмо – служебный документ. Поэтому, несмотря на относительно свободную форму изложения, оно обязано подчиняться ряду условий, а именно:

- данные предоставляются исключительно достоверные, без искажения или субъективности;

- приветствуются полнота и максимальная краткость;

- отсутствие двоякого понимания или прочтения;

- если приводится факт, то он должен быть логичным, достаточно аргументированным и внятным;

- юридическая грамотность общей формулировки и отдельных ее частей (для реализации этого правила понадобится несколько ссылок на законы);

- текст письма должен быть структурирован, разделен на отдельные части;

- если ситуация типовая, то желательно использование при ее описании трафаретных формулировок.

Трафаретными в последнем пункте являются общеупотребляемые канцелярские выражения, характеризующие положение дел.

Что должно прилагаться

В тексте письма упоминаются приложения. В обязательном порядке должны быть прикреплены копии бумаг, которые подтверждают описанную ситуацию: отчет об исполнении предписания, опись выявленных нарушений. Все они должны иметь подписи ответственных лиц и печати. Отчет имеет достаточно сложный алгоритм заполнения и состоит из:

- титульного листа;

- описи;

- непосредственно отчета;

- приложений.

Все вместе нумеруется, прошивается, на каждом листе проставляется печать. Исключение: письмо о выполнении предписания не должно быть прошито.

В правом верхнем углу начала отчета должна быть ссылка на то, что документ является приложением к письму о выполнении предписания. Далее прописывается по пунктам, какие нарушения были выявлены в ходе проверки и о каждом – какие меры были приняты для их устранения.

Важно! Если предписаний много, то допустимо составление таблицы с графами «Содержание предписания» и «Отметка об исполнении», то есть что было замечено и как это исправили.

Также к письму могут прилагаться акты проверки. Они не должны быть старше трех дней. Все эти документы начиная с 2016 года можно отправлять через интернет. В частности, через формат электронного документа, заверяемого электронной подписью.

Обязательно ли составление

Для контролирующих организаций принципиальным моментом становится только наличие отчета. Если отчет не поступил вовремя, то дело передается в суд для принятии решения о том, будет ли фирма (либо частное лицо или ИП) нести административную ответственность за выявленные недостатки в работе. Письмо является значимой частью этих бумаг, своеобразным атрибутом деловой этики.

Передача

Для того чтобы документ дошел до адресата, его передают под роспись сотруднику Управления, который осуществляет контроль за выполнением указанного предписания. Если такой порядок невозможен, то используется почтовое отправление.

Важный момент! При отправке оформляется уведомление о вручении. Получающий должен расписаться в том, что получил бумаги.

Этот нюанс принципиально важен, так как при судебном разбирательстве (если таковое состоится) будет предельно важна информация о том, получена бумага сотрудником контролирующей организации или нет.

Форма написания

Из обязательных позиций письмо будет иметь только:

- число написания;

- номер документа;

- ссылку, от какого числа были составлены предписания, их номера и названия;

- информацию относительно того, какие документы содержатся в приложении.

Для полноты информации желательно ссылаться на существующие законы, их пункты, даты принятия.

Выявление нарушений контролирующими органами – не редкость в нашей и других странах. Если нарушение есть, его необходимо исправлять. Иначе предпринимателя или организацию ждет административная или уголовная ответственность (смотря какое нарушение было выявлено).

Как выглядит документ

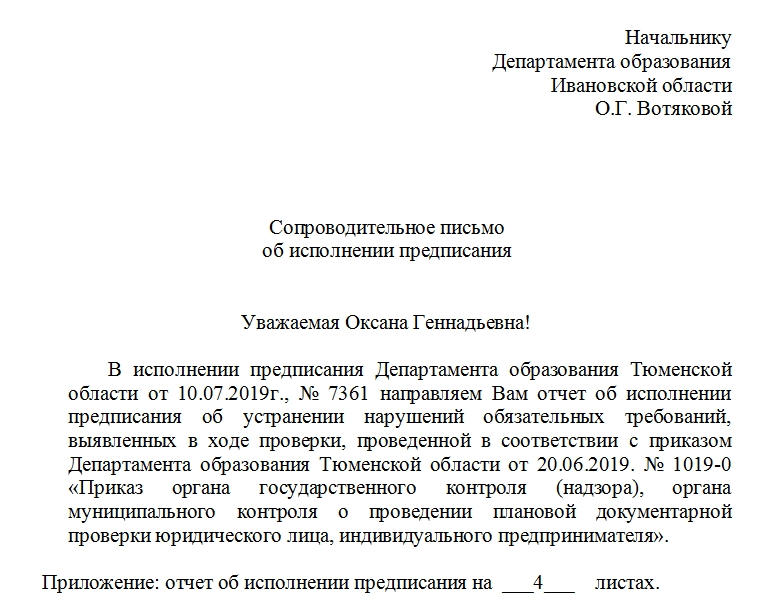

В правом верхнем углу письма расположена ссылка на адресата. Это может быть начальник налоговой службы, департамента образования или здравоохранения области либо региона и пр. Главное, чтобы ФИО совпадало с тем, от чьего имени были составлены предписания. Допустима постановка заглавных букв вместо полной прописи имени и отчества сотрудника.

После этого — основная часть письма. Она начинается с обращения к конкретному лицу, ответственного за проведение проверок в компании. Первая строчка начинается фразой «В исполнении предписания…». Потом идут ссылки на само предписание, дату его составления и заверения. Также упоминается отчет и дата проверки.

Если следовать юридическим нормам (что желательно), то ссылка на законодательную базу будет лучшим завершением основной части письма.

После ссылок на отчет перечисляются приложения, которые предоставляются вместе с письмом.

Также внизу обязательно ставить печать, подпись управленца в организации (директора), расшифровку должности, на которой он находится. Если есть, то надо оставить ссылку на доверенность, по которой действует лицо с датами и подписями. Копию его нужно будет послать в контролирующую организацию.

Ошибки

В письме недопустима необъективность оценочных позиций, голословное утверждение каких-либо фактов. Если в формулировке письма присутствует какая-либо информация, то она должна подтверждаться сопроводительными документами и реальными действиями по устранению выявленных нарушений.

При допущении помарки или незначительной ошибки данные в письме могут подвергаться исправлению. Естественно, при условии, что все подписывающие подтвердят факт наличия этой ошибки и поставили рядом с исправленным свои подписи в знак согласия с последними. Федеральный закон от 26.12.2008 г. №294 регулирует все эти взаимоотношения.

Сколько потребуется экземпляров

Для страховки нужно сделать два экземпляра отчета и письма о выполнении предписания. Первый отправляют в контролирующий орган (конкретному лицу), а второй остается в сейфе компании. По закону он хранится там не менее трех лет.

Автор: Гусев А., эксперт информационно-справочной системы «Аюдар Инфо»

Одним из требований, направляемых государственным (муниципальным) учреждениям органами государственного (муниципального) финансового контроля по результатам ревизий и проверок их финансово-хозяйственной деятельности, является требование об устранении выявленных нарушений и (или) устранении причин и условий их совершения, а также недопущении их в будущем. О том, как организовать работу в учреждении, чтобы принять меры по устранению выявленных нарушений и их дальнейшему недопущению, мы поговорим ниже.

Каковы требования контрольного органа?

В силу положений ст. 270.2 БК РФ если по результатам государственного (муниципального) контроля будут выявлены нарушения в финансово-хозяйственной деятельности учреждения, то контрольный орган будет обязан направить такому учреждению представление или предписание (а иногда и то, и другое), содержащее в том числе требование по устранению вываленных нарушений.

Напомним, что под представлением понимается документ органа внутреннего государственного (муниципального) финансового контроля, который должен содержать информацию о выявленных нарушениях бюджетного законодательства РФ и иных нормативных правовых актов, регулирующих бюджетные правоотношения, нарушениях условий договоров (соглашений) о предоставлении средств из бюджета, государственных (муниципальных) контрактов, целей, порядка и условий предоставления кредитов и займов, обеспеченных государственными и муниципальными гарантиями, целей, порядка и условий размещения средств бюджета в ценные бумаги объектов контроля, а также требования о принятии мер по устранению причин и условий данных нарушений или требования о возврате предоставленных средств бюджета, обязательные для рассмотрения в установленные в названном документе сроки или в течение 30 календарных дней со дня его получения, если срок не указан.

В свою очередь, предписанием является документ органа внутреннего государственного (муниципального) финансового контроля, содержащий обязательные для исполнения в поименованный в предписании срок требования об устранении нарушений бюджетного законодательства РФ и иных нормативных правовых актов, регулирующих бюджетные правоотношения, нарушений условий договоров (соглашений) о предоставлении средств из бюджета, государственных (муниципальных) контрактов, целей, порядка и условий предоставления кредитов и займов, обеспеченных государственными и муниципальными гарантиями, целей, порядка и условий размещения средств бюджета в ценные бумаги объектов контроля и (или) требования о возмещении причиненного ущерба Российской Федерации, субъекту РФ, муниципальному образованию.

Представления и предписания органов внешнего государственного (муниципального) финансового контроля составляются и направляются в соответствии с федеральными законами от 05.04.2013 № 41-ФЗ «О Счетной палате Российской Федерации» (далее – Закон о Счетной палате) и от 07.02.2011 № 6-ФЗ «Об общих принципах организации и деятельности контрольно-счетных органов субъектов Российской Федерации и муниципальных образований». Так, представление Счетной палаты РФ направляется при выявлении в ходе контрольных мероприятий нарушений в хозяйственной, финансовой, коммерческой и иной деятельности проверяемого учреждения, наносящих ущерб государству и требующих в связи с этим безотлагательного пресечения, при создании препятствий для проведения контрольных и экспертно-аналитических мероприятий, а также по результатам проведенных контрольных мероприятий.

Неисполнение предписаний органа государственного (муниципального) финансового контроля о возмещении причиненного нарушением бюджетного законодательства РФ и иных нормативных правовых актов, регулирующих бюджетные правоотношения, Российской Федерации, субъекту РФ, муниципальному образованию ущерба является основанием для обращения уполномоченного соответственно нормативным правовым актом Правительства РФ, нормативным правовым актом высшего исполнительного органа государственной власти субъекта РФ, муниципальным правовым актом местной администрации государственного (муниципального) органа в суд с исковыми заявлениями о возмещении ущерба, причиненного Российской Федерации, субъекту РФ, муниципальному образованию нарушением бюджетного законодательства РФ и иных нормативных правовых актов, регулирующих бюджетные правоотношения.

Согласно ч. 20 ст. 19.5 КоАП РФ невыполнение в установленный срок законного предписания органа государственного финансового контроля влечет наложение на должностных лиц административного штрафа в размере от 20 000 до 50 000 руб. или дисквалификацию на срок от одного года до двух лет. Административная ответственность за неисполнение представлений органов государственного финансового контроля названным кодексом не установлена. Значит, и привлечь учреждение к административной ответственности за неисполнение представления орган государственного (муниципального) финансового контроля не вправе. В указанных случаях контрольный орган может обратиться в органы прокуратуры с просьбой о принятии мер прокурорского реагирования в части обеспечения выполнения учреждением представления (предписания) (либо к учредителю учреждения).

Вместе с тем следует отметить, что в настоящее время в Госдуме РФ рассматривается проект федерального закона № 1112269-6 «О внесении изменений в Кодекс Российской Федерации об административных правонарушениях в части усиления административной ответственности за нарушение бюджетного законодательства». Данным законопроектом предлагается также установить административную ответственность за невыполнение в определенный срок законного представления органа государственного финансового контроля.

Направляемые в учреждение предписания чаще всего содержат в себе требования:

в определенный срок устранить выявленные нарушения или возместить причиненный нарушениями ущерб;

проинформировать в определенный срок контрольный орган о результатах исполнения предписания.

Например, в предписании Счетной палаты РФ должны быть указаны основания для его вынесения, информация о выявленных нарушениях законодательства РФ и иных нормативных правовых актов, требования о принятии мер по их устранению, а также устранению причин и условий названных нарушений, сроки выполнения указанного предписания и ответственность за его невыполнение.

О принятых мерах по результатам выполнения предписания Счетная палата РФ уведомляется в письменной форме руководителем объекта аудита (контроля) или лицом, исполняющим его обязанности.

В свою очередь, в представление включаются требования:

о рассмотрении информации об обозначенных в представлении нарушениях бюджетного законодательства РФ и иных нормативных правовых актов, регулирующих бюджетные правоотношения;

о принятии мер по устранению выявленных нарушений и (или) устранению причин и условий их совершения (с указанием сроков принятия мер);

об информировании в определенный срок контрольный орган о результатах исполнения представления.

Например, согласно ч. 3 ст. 26 Закона о Счетной палате представление Счетной палаты РФ должно содержать информацию о выявленных недостатках и нарушениях законодательства РФ и иных нормативных правовых актов и требования о принятии мер по их устранению, а также устранению причин и условий таких нарушений. Представление Счетной палаты РФ должно быть выполнено в указанный в представлении срок или, если срок не указан, в течение 30 дней со дня его внесения в объект аудита (контроля). Срок выполнения представления может быть продлен по решению Коллегии Счетной палаты РФ, но не более одного раза.

Что необходимо предпринять учреждению?

После получения от органа государственного (муниципального) финансового контроля представления (предписания) руководителю учреждения целесообразно провести совещание с привлечением всех заинтересованных лиц с целью выработки мероприятий по выполнению требований, обозначенных в поименованном документе. Проведение совещания, оформленного протоколом, будет являться выполнением требования представления о рассмотрении информации об указанных в представлении нарушениях бюджетного законодательства РФ и иных нормативных правовых актов, регулирующих бюджетные правоотношения. Копию протокола необходимо приложить к ответу в проверяющую организацию.

В ходе совещания следует разработать и утвердить план мероприятий по устранению выявленных недостатков и нарушений с отражением сроков и ответственных лиц, который утверждается руководителем учреждения. Названный план может быть оформлен следующим образом:

Утверждаю:

руководитель учреждения Е. Е. Сидоренко

«__» _____ 2017 г. ___________

План мероприятий по устранению нарушений,

выявленных по результатам проверки от «__» _____ 20 __ г.,

проведенной ______________________

№ п/п

Описание выявленного нарушения

Перечень мероприятий, направленных на устранение нарушений либо выполнение требований представления или предписания

Актуально

| 1. |  |

30 августа 2019

Информация Министерства финансов Свердловской области от 30.08.2019

30 августа 2019

Информация Министерства финансов Свердловской области от 30.08.2019

30 августа 2019

Информация Министерства финансов Свердловской области от 30.08.2019

29 августа 2019

Информация Министерства финансов Свердловской области от 29.08.2019

29 августа 2019

Информация Министерства финансов Свердловской области от 29.08.2019

29 августа 2019

Информация Министерства финансов Свердловской области от 29.08.2019

21 августа 2019

Информация Министерства финансов Свердловской области от 21.08.2019

20 августа 2019

Информация Министерства финансов Свердловской области от 20.08.2019

15 августа 2019

Информация Министерства финансов Свердловской области от 15.08.2019

Информация Министерства финансов Свердловской области от 08.08.2019

No related posts.