Плановый внутренний аудит проверка проводится

Содержание

- 1 Что такое внутренний аудит

- 2 Цели и задачи внутреннего аудита

- 3 Принципы аудиторской деятельности

- 4 Организация внутреннего аудита на предприятии

- 5 Функции отдела аудита

- 6 Этапы внутреннего аудита

- 7 Проведение внутреннего аудита на предприятии

- 8 Периодичность внутреннего аудита

- 9 Видео

- 10 Задачи внутреннего аудита на предприятии

- 11 Необходимость внедрения внутреннего аудита

- 12 Чек лист для внутреннего аудита

- 13 Внутренний аудит СМК

- 14 Приказ о проведении внутреннего аудита

- 15 Как стать специалистом в области внутреннего аудита

- 16 Дипломы и сертификаты по внутреннему аудиту

- 17 Программа и график проведения внутреннего аудита

- 18 Методики

- 19 Система

- 20 Организация проведения

- 21 Результаты осуществления

Внутренний аудит – это проверка деятельности, которая направлена на изучение всех процессов организации с целью дальнейшей оптимизации, контроля выполнения задач. Процедура анализа эффективности работы обеспечивает сбор точных данных относительно маржинальности, эффективности работы того или иного отдела. Многие частные и государственные учреждения заказывают услугу по аутсорсингу или нанимают штатного специалиста.

Что такое внутренний аудит

Как таковой внутренний аудит активно начал развиваться в западных странах еще в пятидесятых годах прошлого столетия. Выделяют следующие направления анализа, который может проводить аудитор:

- Функциональный – изучение различных факторов, которые влияют на функциональность группы (юридического лица, отдельного подразделения или отдела).

- Технологический – направлен на проверку соответствия всех процессов на производстве установленным технологическим требованиям (актуален для организаций, которые занимают производством той или иной продукции).

- Аудит отдельных видов деятельности – проверка эффективности работы отдельной команды или вида деятельности компании (например, страхование от крупной финансовой группы).

- Внутренний финансовый аудит – направлен на прямое изучение финансовой документации, отчетности с целью анализа.

- Аудит на выявление соответствий – с помощью этой процедуры специалисты могут определить соответствие тех или иных процессов установленным нормам, стандартам.

Цели и задачи внутреннего аудита

Процедура может осуществляться независимыми специалистами или сотрудниками самой компании. Аудит – анализ внутренней, внешней документации, отчетности, бухгалтерских документов, штатных расписаний. Все это осуществляется с целью дальнейшей оптимизации, сокращения расходов, изучения эффективности работы того или иного отдела. Бизнесу это помогает организовать оценку будущих рисков при развитии проекта или инвестировании. Общие преимущества процесса:

- оптимизация финансовых потоков;

- анализ эффективности внутренних процессов (кадровая политика и др.);

- анализ эффективности внешних процессов;

- оценка маржинальности (контроль ресурсов, прибыльность);

- оценка маркетинговой политики, имиджа.

Принципы аудиторской деятельности

Внутренний аудит проводится по заранее разработанному регламенту. После проведения анализа менеджменту и непосредственному учредителю выдаются письменные результаты работы, оформленные юридически грамотно. Выделяют следующие основные принципы проведения этой процедуры:

- Специалист, который проводит контроль на предприятии и составляет общий анализ деятельности, не имеет заинтересованности в результатах.

- Принцип сохранения анонимности (каждому работнику, с которым велась работа и у которого бралось интервью, гарантируется анонимность).

- Объективность.

- Точность.

- Соблюдение этических норм.

- Юридическая грамотность.

Организация внутреннего аудита на предприятии

Данный вид системы контроля направлен на изучение внутренней документации и процессов, которые происходят в том или ином отделе компании. Внутренний аудит не касается внешней деятельности компании, а относится к работе штата или развитию маркетинговых планов, к оценке эффективности составления отчетности и другой документации. Для старта проверки необходимо использовать силы внутреннего штата или воспользоваться аутсорсингом. Существуют законодательные нормы, по которым регулируется процесс:

- Для соблюдения законодательства нужно придерживаться национальных стандартов ФСАД и международных правил МСВА.

- Форма № 307-ФЗ.

Чем отличается от внутреннего контроля

Проверка и внутренний контроль – одна из обязательных процедур для всех государственных учреждений. Задача этой работы заключается в изучении документации и обнаружении ошибок в разных звеньях компании. Заказчику (им выступает управленческий аппарат) предоставляется отчет. А внутренний аудит направлен на обнаружение ошибок и анализ методов их исправления в той или иной организации, то есть, аудиторская процедура является более глубоким понятием.

Функции отдела аудита

По решению менеджмента может быть открыт отдел аудита на государственном и частном предприятии. Вся информация по отчетности должна предоставляться незамедлительно по требованию. Данный контроль выполняет ряд следующих проверок:

- состояния активов (общая ревизия, включая анализ их реструктуризации, потоков, распределения между подразделениями и другое).

- финансовой деятельности, включая состояние задолженностей, наличие долговых обязательств, их обслуживание (предварительно разрабатываются критерии для грамотного анализа).

- распределения финансовых потоков и прибыли (сколько средств тратится на рекламу, на сотрудников, на те или иные отделы с целью минимизации лишних затрат).

Как элемента управления предприятием

Внутренний аудит как элемент управления предприятием – это распространенное явление. Ведь по нормативной базе данный отдел или специалист не только осуществляет проверку надежности финансовой системы организации, но и занимается решением всех возникших проблем. Все обнаруженные недочеты передаются линейному руководству. Квалификация аудитора позволяет ему при информационном обеспечении составлять детальный план по оптимизации деятельности организации.

При реорганизации компании

Ряд контрольных процедур по анализу деятельности компании может проводиться при реорганизации, банкротстве или ликвидации предприятия с целью оценки массива активов, их возможностей и влияния. Список аудиторских мероприятий направлен исключительно на оздоровление финансового состояния компании. При банкротстве внутренний аудит направлен на изучение статей расходов, доходов с целью оптимизации трат, разработки плана продажи активов для погашения долга. Ряд аудиторских рекомендаций поможет разработать план по сокращению расходов и выходу из финансового кризиса.

Улучшение финансово-экономической деятельности предприятия

Процедура направлена на улучшение финансово-экономической деятельности предприятия. Инструмент оценки в данном случае – показатель чистой прибыли, выручки, трат. Отдел аудита работает с целью отобразить неэффективные растраты, сократить их, направить свободные деньги из выручки на реинвестиции. Достоверность отчетности подтверждается не только опытом и знаниями команды по выявлению ошибок, но и внутренней документацией. Ведь сущность деятельности аудиторского менеджмента заключается в анализе письменных документов, отчетов.

Этапы внутреннего аудита

Поставленные управленческие задачи перед руководством должны выполняться с целью оптимизации работы компании. Для этого и проводится анализ управленческого учета, бухгалтерии, общей деятельности сотрудников. Для достижения максимальной эффективности процедура аудита делится на этапы:

- Подготовка стратегического плана (методы подготовки основываются на нормативной документации, соответствуют государственным нормам).

- Разработка стандартов.

- Анализ документации.

- Оценка активов.

- Проверка техники безопасности, других процессов, которые с ней связаны.

- Составление независимой оценки.

- Поиск решений возникших проблем, составления плана их исправления.

Приказ о проведении аудиторской проверки

В законе не прописаны четкие сроки, периоды проведения, поэтому ее необходимость является лишь желанием менеджмента (зависит от финансовой деятельности предприятия). Приказ о проведении аудиторской проверки составляется по нормативным образцам. Указываются:

- Законодательные нормы, на которые опирается управление при заказе проверки (N 161-ФЗ, N 119-ФЗ от 2001, 2002 года).

- Исполнитель проверки, сроки, функции, тип (это может быть технологический, функциональный аудит, контроль реорганизации, банкротства).

Разработка плана и программы проверки

Полная разработка процесса проверки ведется не руководителями, а непосредственной командой аудиторов. План будущей процедуры является составной частью договора, поэтому его составление проводится еще на стадии подготовки. Факторы развития компании, процессов управления всегда включены в основные пункты. Что учитывается при составлении плана:

- вид бухгалтерского учета;

- финансовая деятельность лица, которое подвергается проверке (экономические факторы, компетентность должностных лиц);

- насколько деятельность связана с риском;

- определение периода работ (временные рамки и ключевые условия);

- координацию работ;

- аспекты, которые будут влиять на выводы и итоговую отчетность.

Процедура внутреннего аудита

Любая проверка проводится по принципу независимости, что гарантирует объективность и информативную точность, исключая корыстные цели исполнителей. Изначально составляется план на основании вышеперечисленных профессиональных стандартов. Перед этим формируется команда согласно профессиональной этике и установленным правилам (аудитор должен быть независимым лицом).

Далее готовится блок информации, на основании которой и проводится вся работа на структурных подразделениях в управлении компании. К ней относят отчетные документы, штатные расписания, квитанции, акты выполненных работ, данные о закупках, продажах и многое другое. Под финансовым контролем находится каждый процесс внутри организации, лишь после этого составляются цифры и выносится соответствующий вердикт с прогнозом и планом решения проблем.

Составление отчетов и аудиторского заключения для руководства

Аудитор подготавливает отчет, который передается руководству и непосредственному заказчику (это может быть и министерство, и иные ветви власти). Преимуществом документа является наличие информативных, объективных данных относительно финансовых показателей компании, методов улучшения этих показателей. Учитывая количество способов контроля, план состоит из трех объемных частей:

- Первый блок является вводным, где описываются поставленные задачи, методы их решения, принцип работы команды, общие выводы.

- Далее описываются пункты, над которыми углубленно работали специалисты.

- В заключительной части выдаются выводы, прогнозы, методы решения проблем.

Проведение внутреннего аудита на предприятии

Программа внутреннего анализа предприятия составляется параллельно с планом, имеет свободную форму. Все пункты, подразделы вписываются в соответствии с поставленными задачами. Данная проверка делится на три этапа: подготовительный, сбор данных, составление выводов. В проверке принимают участие все специалисты аудиторского отдела. Обязательно формируется чек-лист. Проводится:

- контроль остатков на балансе;

- изучение отчетности;

- арифметическая и нормативная проверка;

- калькуляция и свод цифр;

- хронологический свод (проверка совпадений дат и сроков);

- изучение отдельных документов юридическими специалистами.

Аудит кассы и расчетных операций

Задача аудита кассы, расчетных операций заключается в том, чтобы сверить нормативную документацию с бухгалтерской отчетностью, проверить их точность, законность, прозрачность ведения документации. Это необходимо для того, чтобы избежать возможной ответственности перед налоговой службой, проверкой. Нормы ведения бухгалтерии описаны в указе ЦБ РФ №40.

Задача каждого специалиста – это грамотное составление финансовых документов (актов, квитанций, учета потока денежных средств). Среди основных нарушений можно выделить неправильный контроль кассовых сбережений, неверный учет прихода, расхода, ошибки в оформлении документов на оплату, выдачу заработной платы, отсутствие квитанции за те или иные операции.

Аудит основных средств и нематериальных активов

Порядок проведения данного контроля составляется на основании данных о наличии, передаче в актив компании тех или иных средств или нематериального владения (патенты, сертификация, акции). Изначально изучаются условия хранения средств, их наличие, объемы, структура. После этого составляется анализ по амортизации средств, финансовых затратах при хранении, обслуживании. Нематериальные активы изучаются на основании внутрифирменных стандартов, выписываются в отчетность с оценкой инвестиционной привлекательности, вероятной прибыли (трат).

Аудиторская проверка материальных ценностей

Учет, проверка материальных ценностей на том или ином предприятии проводится часто, входит в список общих условий проведения аудита. Процедура необходима для:

- оценки эффективности бизнес-процессов;

- изучения условий хранения;

- эксплуатации активов.

Государственные компании, перешедшие под контроль современного менеджмента, часто имеют проблемные активы, оставшиеся после развала СССР. Практика проведения проверки популярна, она определяет, какие активы крупных частных или государственных компаний являются нерентабельными. При грамотном составлении анализа специалист может составить план вывода актива из кризиса. Эта работа нужна для общей инвентаризации, проверке объемов активов.

Проверка финансовых результатов и капитала предприятия

Положительным моментом проведения проверки финансовых результатов является возможность избежать риска налоговых штрафов. Редко когда менеджмент предприятия заказывает анализ капитала предприятия без оценки отчетности. В процедуру входит изучение денежных активов, оборота, формируются точные показатели прибыльности, выручки, формируется убыток по кварталам, месяцам. Это помогает руководству оценить всю финансовую ситуацию в организации, выделить для себя перспективные направления деятельности.

В задачи входит формирование стратегии будущего развития, составление детального плана по вероятной прибыли (составляется прогноз на основании данных рынка, текущих показателей компании). Финансовые результаты составляются на основании показателей продаж, объемов производства, курса валют, активов. Специалисты определяют достоверность информации, сравнивают документацию, подтверждают ее точность или указывают на ошибки.

Аудит финансовой отчетности

Изучение и проверка финансовой отчетности – важный параметр при проведении аудита. Финансовая документация формируется соответствующим отделом на предприятии. На основании этих документов подается налоговая отчетность. Если в обороте компании находятся сотни тысяч долларов, то малейшее отклонение или ошибка в отчетности может привести к штрафным санкциям со стороны налоговой службы.

Во избежание аудиторского риска все работы ведутся только с актуальной документацией, информацией, подтвержденной на момент проверки. Среди аудиторов должны быть юридически грамотные специалисты, владеющие данными о законодательстве, всех изменениях, которые проводятся в сфере налоговых начислений, бухгалтерских отчетов. Только так заказчик может быть уверен в том, что получит объективный, точный результат (оценку финансовой отчетности).

Периодичность внутреннего аудита

Законодательно не установлены нормы, требования относительно периодичности проведения аудиторских проверок на частных и государственных предприятиях. Их заказчиком, инициатором может быть как руководство, так и министерство (в государственных компаниях). Для многих руководителей это является гарантией контроля над финансовыми показателям организации. Рекомендация по обязательному аудиту описывает нормируемую периодичность в один календарный год.

Видео

Сегодня понятие «внутренний аудит» получило большое распространение в бизнесе. Многие крупные предприятия и компании предпочитают создавать собственные службы и отделы внутреннего аудита, обучая своих сотрудников. К тому же и на рынке труда постоянно растет спрос на специалистов, которые обладают соответствующими знаниями и имеют международный диплом.

Сегодня понятие «внутренний аудит» получило большое распространение в бизнесе. Многие крупные предприятия и компании предпочитают создавать собственные службы и отделы внутреннего аудита, обучая своих сотрудников. К тому же и на рынке труда постоянно растет спрос на специалистов, которые обладают соответствующими знаниями и имеют международный диплом.

Задачи внутреннего аудита на предприятии

Внутренний аудит на предприятии представляет собой деятельность, которая направлена на предоставление объективных и независимых консультаций и гарантий для улучшения деятельности предприятия. Цель внутреннего аудита – оценивать риски, находить способы их уменьшения, а также увеличивать рентабельность бизнес-процессов.

Консультации аудиторов включают в себя оценку, анализ и отчет по поводу продуктивности и надежности процессов. Адресованы они непосредственно администрации организации.

Главные задачи внутреннего аудита на предприятии:

- проверка систем внутреннего контроля для определения уровня эффективности работы подразделений;

- разработка целостной системы управления рисками, анализ ее работы, а также создание мероприятий для их снижения;

- контроль за соблюдением принципов корпоративного управления.

Необходимость внедрения внутреннего аудита

В последнее время в России наблюдается ориентация на разделение функций управления и владения бизнесом. Собственники внедряют одну общую стратегию развития организации и управляют основными направления, а для решения мелких и повседневных задач, как правило, нанимают топ-менеджеров. В таком случае на предприятии используется инструмент контроля состояния дел — внутренний или внешний аудит. Он позволяет собственникам получить полную и объективную оценку деятельности всей организации.

На внедрение внутреннего аудита в российских компаниях повлиял не меньше и Федеральный закон «О бухгалтерском учете» от 06.12.2011. Согласно статье 19, с начала 2013 года абсолютно все экономические субъекты должны проводить внутренний контроль хозяйственной деятельности.

Чек лист для внутреннего аудита

Контролирование бухгалтерского и управленческого учета, а также других областей хозяйствования должно происходить абсолютно на всех предприятиях. Однако важно знать об особенностях этой процедуры. Все процессы должны следовать друг за другом упорядоченно. Поскольку именно благодаря соответствию данному требованию можно избежать многих ошибок и проблем при проведении аудита контролирующими органами. Заполнение чек-листа во многом упрощает процесс. Его роль очень сложно преувеличить.

Что надо знать о чек-листе

Этот документ состоит из перечня подробных вопросов по проводимому аудиту. Определенно установленного в законодательстве формата чек-лист не имеет. Однако необходимо соблюдать некоторые правила при его составлении и заполнении. Именно это снизит вероятность проблем в процессе проведения аудита.

На самом деле с помощью чек-листа можно решить довольно большой ряд вопросов и задач не только во время аудита, но и во время постоянной деятельности предприятия. Этот документ могут использовать различные организации, контролирующие учреждения и их должностные лица.

С помощью чек-листа можно решить следующие задачи:

- правильно спланировать проведение аудита в соответствии с законодательными нормами;

- осуществлять промежуточный и выборочный контроль, вести эффективный тайм-менеджмент;

- гарантирует отсутствие пропуска важных частей аудиторской проверки;

- является одним из средств памяти;

- упрощает проведение аудита;

- с его помощью аудиторская проверка проходит комплексно, структурировано и целостно и др.

Законодательный акт, который регулирует составление данного документа, является Федеральный закон №307 от 30.12.2008 г. «Об аудиторской деятельности».

С примером чек-листа для внутреннего аудита можно ознакомиться здесь.

Внутренний аудит СМК

СМК — система менеджмента качества — одна из частей всей системы управления компанией, которая создана с целью обеспечения и контроля стабильности хозяйственной деятельности, высокого качества и минимизации затрат на производство продукции или оказания услуг.

Согласно СМК структура документации выглядит следующим образом:

- требования качества (руководство по качеству);

- цели и политика в сфере качества продукции, услуг;

- необходимые документированные процессы;

- регламенты процедур, рабочие инструкции;

- записи по качеству.

Аудит систем менеджмента качества не регламентируется ни федеральным, ни международным законодательством. Поэтому отсутствуют обязательные законодательные нормы, которые определяют порядок и правила проведения аудиторской проверки систем качества на предприятии. Это объясняется добровольным желанием организации проводить сертификацию систем качества. И все работы, которые сопутствуют построению и внедрению системы качества также являются добровольной инициативой.

Следовательно организации, которые занимаются аудиторскими проверками СМК, могут осуществлять свою деятельность без дополнительных лицензий или других разрешительных документов. А для осуществления внутреннего аудита и подавно эти документы не нужны. Несмотря на это существуют специальные правила, которые регламентируют проведение аудиторских проверок СМК. Например, ИСО 19011:2011, который называется «Руководящие указания по проведению аудита систем менеджмента». Его можно использовать для внутреннего и внешнего аудита.

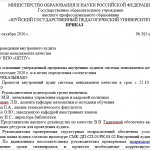

Приказ о проведении внутреннего аудита

Приказ о проведении внутреннего аудита — внутренний документ, который составляется руководителем компании и устанавливает:

- даты проведения аудита;

- группы внутренних аудиторов и специалистов, ответственных за его проведение;

- предоставление условий для проведения внутреннего аудита;

- контроль за проведение аудиторской проверки.

Как стать специалистом в области внутреннего аудита

С каждым днем спрос на специалистов, которые способны проводить внутренний контроль предприятия, растет. Но повышаются и требования к ним. Они должны обладать знаниями в финансовой сфере, разбираться во внутреннем контроле и корпоративном управлении, знать национальные и международные стандарты внутреннего аудита, а также понимать специфику деятельности, которую необходимо анализировать.

На помощь, всегда загруженным финансовым специалистам, приходит обучение через Интернет. Онлайн курсы позволяют обучаться без отрыва от основной деятельности, дома или на работе в удобных комфортных привычных условиях. Качество дистанционного обучения, не уступает, а зачастую и превышает очные аналоги, за счет привлечения высококлассных преподавателей, модульной системы курса, онлайн тестов и многого другого.

Дипломы и сертификаты по внутреннему аудиту

Для получения диплома, который подтверждает квалификацию в области внутреннего аудита, стоит выбрать международную программу иностранного института. На сегодняшний день российским специалистам доступны такие программы, как IPFM, IFA, ICFM и CIA.

Самый быстрый и эффективный способ освоить внутренний аудит — это дистанционный курс «Внутренний аудит» по программе британского Института профессиональных финансовых менеджеров (IPFM). Программа курса включает в себя понятия внутреннего контроля, обучение навыкам владения инструментарием внутреннего аудитора, идентификацию и управление рисками в СВА и другое.

«Дипломированный внутренний аудитор» (CIA) — самый ценный профессиональный международный сертификат (наряду с АССА, СIMA). Выдается он Международным Институтом внутренних аудиторов после успешной сдачи четырех экзаменов.

«Внутренний аудит» от IPFM — залог успешного развития карьеры финансового специалиста.

Освоение внутреннего аудита сегодня обусловлено нормативными требованиями законодательства. Те, кто сегодня приобретают необходимые знания, уже завтра могут войти в состав отдела по внутреннему аудиту или возглавить его.

Потребность во внутренних проверках уже стала обыденностью для средних и крупных организаций. Малые компании не всегда проводят аудит из-за меньшего объема рабочих процессов, но и некоторым из них такой контроль смог бы принести немало пользы. Про совершенствование процесса проведения внутреннего аудита, планирование и его подготовку читайте в этой статье. У нас вы найдете также информацию о проведении внутреннего аудита на предприятии на примере.

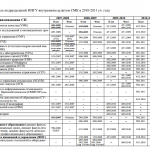

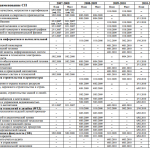

Программа и график проведения внутреннего аудита

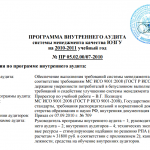

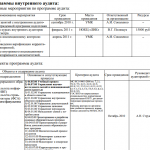

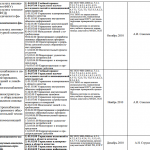

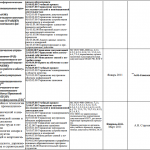

Планирование проверки — это один из очень важных этапов подготовки. В это время необходимо оценить общий объем работ, определиться с графиком и сроками проведения аудита, составить программу контроля, выбрать подходящую методику и предварительно выявить наиболее неблагополучные подразделения. Также на этапе планирования желательно постараться учесть потенциальные внешние факторы воздействия.

Программа проведения внутреннего аудита составляется совместно с планом. Чаще всего программа имеет персональную форму, учитывающую наиболее важные аспекты, подвергаемые контролю в конкретной компании. Этот документ описывает все нюансы деятельности аудитора и включает в себя такие пункты:

- Главная цель проведения внутреннего аудита.

- Область применения.

- Определения и сокращения.

- Данные о дополнительных документах.

- Перечень ответственных за применение.

- Описание процесса проведения аудита.

- График и периодичность контрольных проверок.

- Подготовка детального плана аудита.

- Подготовка необходимых документов.

- Последовательность сбора информации.

- Нюансы подготовки итоговой отчетности.

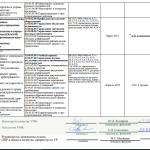

У нас доступен для скачивания график-план проведения внутреннего аудита (пример).

Программа проведения внутреннего аудита (пример)

Методики

Для получения достоверных результатов проверки во время аудиторского контроля необходимо придерживаться определенной методики проведения внутреннего аудита на предприятии. Необходимо заранее определить методы, планируемые для использования аудиторами и создать из них единую систему проведения, отталкиваясь от программы и плана проверки.

Допустимы такие методы:

- Контрольное сличение остатков

- Составление обратных калькуляций

- Общенаучные и научно-практические

- Хронологический и сравнительный анализ

- Восстановление учетных записей по документам

- Методы документальной и фактической проверки

- Формальная, арифметическая и нормативная проверка

- Проверка документации определенного хозяйственного процесса

- Изучение конкретного документа или ряда взаимосвязанных данных.

Методов на практике значительно больше, сюда входят опрос и наблюдение, доказательство и оценивание, а также ряд других приемов, причем за их выбор ответственны аудиторы.

Проведение внутреннего внутреннего кадрового аудита в организации рассмотрено в этом видео:

Система

Набор методов в системе проверки может значительно отличаться в зависимости от объекта контроля и глубины аудирования. По этой причине не существует единой качественной системы проведения внутреннего аудирования — каждая компания имеет свою структуру, что вынуждает изменять используемый порядок контроля.

При этом любая система проведения аудирования должна подчиняться следующим принципам:

- Этапности и регулярности

- Открытости и независимости

- Единообразия и системности

- Предупредительности и документированности.

Без учета этих принципов внутренняя проверка не может быть эффективной. Также важную роль в положительной результативности аудита играет его организация.

Организация проведения

Процедура проведения аудиторского контроля должна быть четко организована для исключения ошибок в работе самых проверяющих. Качественная организация деятельности аудиторов позволяет сделать контроль простым, быстрым и эффективным.

Подготовка

Проведение ВА всегда начинается с подготовки. Первым пунктом ежегодного контроля является соответствующее распоряжение руководства. Далее идет привлечение сторонней компании или формирование аудиторского штата из числа сотрудников. При наличии в организации уже созданной службы внутреннего аудита в приказе отражаются данные на проведение подготовки проверки и конкретные сроки.

Далее важным пунктом является планирование предстоящего аудита. На основании конкретной программы и плана выбираются адекватные методы, производится подготовка необходимой документации и окончательно определяются сроки ВА.

Приказ и соглашение

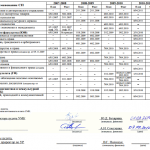

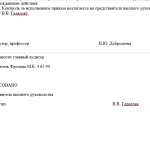

Приказ о проведении ВА выпускается непосредственным руководителей компании. Часто выпускаются 2 приказа — один на составление плана и программы аудитов, другой на начало их проведения. Поэтому непосредственным документом для начала действия является тот, который содержит в себе такие данные:

- Даты начала и сроки проведения проверок.

- Указание ответственных аудиторов и специалистов.

- Описание предоставляемых условий для проведения ВА.

- Меры, принятые для контроля за проведением аудиторской проверки.

Приказ на проведение внутреннего аудита в организации вы можете скачать здесь.

Приказ о проведении внутреннего аудита (образец)

Правила и порядок проведения внутреннего аудита описаны ниже.

Проведение внутреннего аудита СМК с целью соответствия ИСО 9001 показано в данном видеоролике:

Правила

Существуют определенные международные и российские стандарты проведения внутреннего аудита. При этом законодательно не запрещено разрабатывать свои внутрифирменные правила ВА. Основная часть федеральных стандартов касается деятельности сторонних аудиторов, регламентируя их работу для обеспечения качества предоставляемых услуг.

В то же время внутренние стандарты аудита, создаваемые конкретной компанией, не могут противоречить федеральным и международным правилам. Вне зависимости от уровня правил они все делятся несколько блоков. Из них 3 являются обязательными:

- Блок №1 отражает нюансы организационно-экономической деятельности аудиторов.

- Блок №2 указывает ответственность аудиторов, способы получения контрольных доказательств и порядок формирования выводов.

- Блок №3 содержит правила по выбору методик, оформлению документации, рабочие инструкции.

Важно понимать, что для получения достоверных данных по итогам аудита необходимо иметь структуру проверки с четкими правилами. Только систематизированная деятельность по определенным стандартам способна демонстрировать ясный результат.

Далее рассмотрим алгоритм и этапы проведения внутреннего аудита.

Пошаговые этапы

На первый взгляд проведение внутренней аудиторской проверки довольно простое. Эта процедура включает в себя всего 3 этапа:

- Предварительная подготовка.

- Сбор аудиторских доказательств.

- Оформление результатов проверки.

Часто эти этапы называются так: подготовительный, рабочий и завершающий. Упразднение или пренебрежительное отношение к любому из этапов лишает внутреннее аудирование какого-либо смысла.

- На этапе подготовки надо произвести планирование и собрать необходимые данные, документы и различные сведения об объекте контроля.

- Рабочий этап подразумевает непосредственное применение выбранных методов контроля, проведение тестов, поиск доказательств и документирование проведенных мероприятий.

- На заключительном этапе подводятся итоги проверки, выполняется анализ проведенного аудита и завершается подготовка документации.

Результаты осуществления

- Все результаты ВА в обязательном порядке должны иметь документальную форму для последующего изучения. Чаще всего под документами подразумевается сводный отчет или его более мелкие формы. В нем указываются не только сведения об обнаруженных недочетах, но и предполагаемые пути их устранения. Также в результатах проведения внутреннего аудита обязательно отражаются потенциальные способы повышения эффективности рабочих процессов.

- Помимо составления отчетов и прочей документации аудиторской проверки необходима и еще одна процедура. Важно заранее уточнить критерии эффективности работы проверяющих и по завершению внутреннего аудита производить анализ качества проведенного контроля.

- Часто такими критериями служат соблюдения заявленных рамок сроков проверки, наличие полных и внятных замечаний по всем изученным пунктам, указание потенциальных проблем в будущем. Также необходимо анализировать деятельность аудиторов на соответствие регламенту проверок и правильном использовании разнообразных методов контроля. Еще одним критерием является доступность, полнота и своевременность предоставление документации о проведенной проверке.

При проведении внутреннего аудита большая роль отводится и его подготовке (и не забывайте о чек-листе!). Без правильно проведенной подготовительной части невозможна качественная работа проверяющих. Единой системы аудита не существует, каждая компания самостоятельно комбинирует методы контроля, поэтому стоит особое внимание уделять и подготовке, и самой проверке, и анализу эффективности работы службы ВА.

Проведение внутреннего аудита системы менеджмента описано в этом видео:

No related posts.