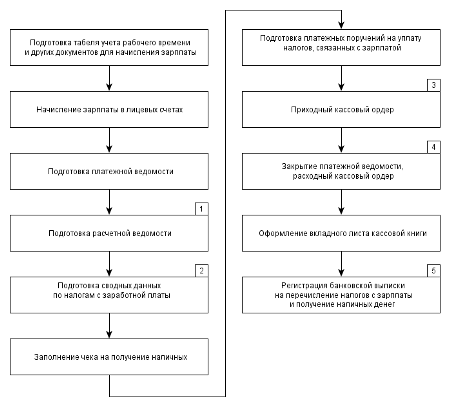

По чеку для выдачи заработной платы проводка

Содержание

- 1 В какой форме производится выплата заработной платы

- 2 Бухгалтерский учет расчетов с работниками по зарплате

- 3 Проводки по выдаче заработной платы

- 4 Как начисляется зарплата работникам?

- 5 Что такое удержания из зарплаты?

- 6 Если зарплата выплачена из кассы?

- 7 Как вернуть депонированную зарплату?

- 8 Пример формирования бухгалтерских проводок по выдаче зарплаты

- 9 Если нужно внести исправления

- 10 Какие выплаты можно отнести на счет 70 – зарплата

- 11 На какие счета отнести расходы по зарплате

- 12 Примеры проводок по зарплате

- 13 Основные проводки по заработной плате

- 14 Зарплата: все проводки

- 15 Как начислить зарплату в бухгалтерской программе

Каждый сотрудник предприятия имеет материальную заинтересованность – получение денежного вознаграждения. Зарплата — это вознаграждение за труд, выплачиваемое в зависимости от квалификации работника, сложности, качества, количества и условий производимой работы. Как составить бухгалтерские проводки по выдаче заработной платы рассмотрим далее.

В какой форме производится выплата заработной платы

Выплата заработной платы осуществляется в два этапа:

- Выплата авансового платежа. Выплата аванса может осуществляться в пределах тарифной ставки сотрудника, от фактически отработанного периода;

- Выплата остатка заработной платы:

Выплата начисленной заработной платы может осуществляться в двух формах:

- Денежная форма оплаты: наличными и безналичными денежными средствами;

- Натуральная форма оплаты: имущественными активами предприятия.

Выплата заработной платы в денежной форме

Оплата заработной платы в денежной форме может осуществляться двумя способами:

- Наличными средствами через кассу предприятия. Если же денежных средств в кассе предприятия нет, то ее пополнение осуществляется путем их снятия с расчетного счета предприятия. Для этого кассиру или бухгалтеру предприятия понадобиться чековая книжка. Остаток денежных средств, предназначенных для выплаты заработной платы, либо депонируется, либо сдается обратно на расчетный счет предприятия.

Если заработная плата сотрудника депонирована, то в зарплатной ведомости «напротив сотрудника» делается соответствующая отметка – «депонировано». Получить депонированные средства сотрудник может в любое время.

- Безналичная форма оплаты предусматривает перечисление заработной платы на банковские счета, пластиковые карточки своих сотрудников.

Выплата зарплаты в натуральной форме

Зарплата в натуральной форме может быть выдана следующими ценностями:

- Материалы и готовая продукция;

- Товары;

- Полуфабрикаты;

- Основные средства.

Зарплата в натуральной форме не может быть больше 20% от общей суммы заработной платы. Выдача зарплаты в натуральной форме должна осуществляться только при наличии заявления от сотрудника предприятия.

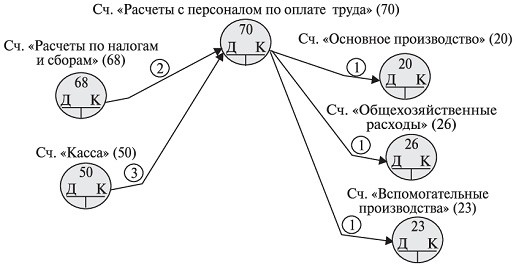

Бухгалтерский учет расчетов с работниками по зарплате

Для ведения учета по расчетам с работниками по зарплате служит 70 счет. По кредиту счета отражается начисление ЗП всем категориям работников, а по дебету отражаются удержания и непосредственно выплата:

Получите 267 видеоуроков по 1С бесплатно:

Проводки по выдаче заработной платы

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| Выплата заработной платы в наличной форме | ||||

| 50-1 | 51 | 110 000 | С расчетного счета в кассу предприятия зачислены денежные средства для выплаты заработной платы | Приходный кассовый ордер, чековая книжка |

| 70 | 50-1 | 110 000 | Выдана из кассы заработная плата проводка | РКО, Ведомость выдачи заработной платы |

| Выплата заработной платы в безналичной форме | ||||

| 70 | 51 | 128 900 | Зарплата сотрудников перечислена на их расчетные счета, пластиковые карточки | Ведомость выдачи заработной платы, платежное поручение |

| 91-2 | 51 | 128,90 | Начислена банковская комиссия на сумму зарплатных выплат | Зарплатный проект банка |

| Выплата депонированной зарплаты из выручки предприятия | ||||

| 50 | 62 | 75 000 | Выручка от реализации оприходована в кассу предприятия для выплаты зарплаты | Приходный кассовый ордер |

| 70 | 76 | 20 500 | Заработная плата неполученная работником депонирована | Ведомость выдачи заработной платы |

| 76 | 50 | 20 500 | Выплата депонированной зарплаты через кассу предприятия | |

Проводки по возврату ошибочно выплаченной заработной платы

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 20 | 70 | 20 000 | Сторнирование ошибочно начисленной заработной платы | Бух. справка |

| 50 | 70 | 17 400 | В кассу предприятия вернули ошибочно выплаченную заработную плату | Приходный кассовый ордер |

| 73 | 70 | 17 400 | В суд оправлена претензия относительно ошибочно выплаченной заработной платы | Претензия |

| 70 | 73 | 17 400 | Отображен отказ от претензии. Суд приняло решение в пользу сотрудника. | Бух. справка |

| 20 | 70 | 20 000 | Сторнирование ошибочно начисленной заработной платы | Бух. справка |

| 91 | 70 | 20 000 | Ошибочно выплаченная заработная плата списана на прочие расходы | Бух. справка |

| 50 | 73 | 17 400 | Ошибочно выплаченная заработная плата возвращена по решению суда | Бух. справка |

| 91 | 70 | 15 200 | Списание выплаченной зарплаты по истечению срока давности | Бух. справка |

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Этот сайт использует Akismet для борьбы со спамом. Узнайте как обрабатываются ваши данные комментариев.

Бухгалтерские проводки по выдаче зарплаты в учете осуществляются после начисления и удержаний:

- авансы выдаются без удержаний;

- все начисления и выдача проходят через 70 счет;

- невыплаченная зарплата депонируется на счет 76.4.

Ни одна организация не может работать, не имея сотрудников, которым необходимо выплачивать вознаграждение за труд, то есть заработную плату. Соответственно, нужно правильно и своевременно производить расчеты с персоналом.

Как начисляется зарплата работникам?

Для отражения движений заработной платы в бухгалтерии используется счет 70 «Расчеты с персоналом по оплате труда». Как известно, заработок может состоять из разных частей в зависимости от применяемой на предприятии методики:

- оклад;

- премиальная часть;

- ночные и праздничные выплаты;

- сдельная оплата и прочее.

Все, что заработал сотрудник, проходит с кредита 70 на дебет затратных счетов. В свою очередь, они отличаются друг от друга по специфике выполняемых сотрудниками обязанностей. Если доход начисляется на:

- 20 счет, то это характеризует заработную плату работников, занятых на основном производстве.

- 23 счет используется для расчетов с персоналом вспомогательных цехов.

- 26 счет применяется для отражения доходов административно-управленческого персонала.

- 44 счет надо начислять при работе в сфере торговли.

То есть проводка начисления зарплаты трансформируется только по дебету:

Когда заработная плата начислена в зависимости от отработанного времени, отмеченного в табеле, необходимо произвести все положенные удержания и выплатить оставшуюся часть работнику.

По письму Минтрудсоцзащиты России от 21.09.2016 № 14-1/В-911 работодатель обязан выплачивать заработок за каждую половину месяца. При этом даты выплаты устанавливаются внутренними документами компании. Обычно сроки прописываются в Положении об оплате труда.

Что такое удержания из зарплаты?

Авансовая часть не подвергается удержаниям в отличие от окончательно начисленной заработной платы. Для целей бухгалтерского учета отражают только выплату аванса работникам.

В качестве удержаний фигурируют:

- НДФЛ (13% для резидентов, 30% для нерезидентов);

- алименты по исполнительным листам или по заявлению работника;

- вычитание недостачи с материально ответственных лиц;

- вычитание сумм, выданных под отчет, не подтвержденных документами.

Примечание от автора! Сначала с заработной платы удерживается налог на доходы физических лиц, прочие вычитания производятся во вторую очередь.

Удержания дебетуются со счетом 70 в зависимости от вида. Заработная плата может быть выплачена через кассу или через расчетный счет организации. При этом пользуются стандартными проводками по выдаче зарплаты:

- Дт 70 Кт 50 «Касса» – сотруднику произведена выплата наличными средствами;

- Дт 70 Кт 51 «Расчетные счета» – работник получил деньги на банковскую карту.

Если зарплата выплачена из кассы?

Если выплата совершается через кассу, работодатель должен соблюдать правила обращения с наличностью, установленные Центральным банком России:

- Заработная плата выдается согласно расчетно-платежной ведомости.

- К ведомости прикладывается расходный кассовый ордер.

- Получка не может храниться в кассе организации более 5 дней.

- Каждый сотрудник должен расписаться в получении денег.

В случае если в течение 5 дней сотрудник по каким-либо причинам не смог получить свою зарплату, бухгалтер обязан проставить штамп «Депонировано» напротив не выданных сумм.

Как вернуть депонированную зарплату?

Депонированная заработная плата сдается обратно в банк, чтобы сотрудник впоследствии мог ее получить:

- Дт 70 Кт 76.4 «Расчеты по депонированным суммам» – операция депонирования;

- Дт 51 Кт 50 – возврат денег из кассы на расчетный банковский счет предприятия;

- Дт 50 Кт 51 – бухгалтер получает депонированные суммы, чтобы выдать работнику;

- Дт 76.4 Кт 50 – сотруднику выдают ранее депонированную зарплату.

По правилам указанная зарплата может храниться на счете 76.4 три года. Если за этот срок сотрудник не пришел за своими деньгами, то они учитываются в качестве доходов компании:

- Дт 76.4 Кт 91.1 «Прочие доходы» – начислена прибыль от не основного вида деятельности.

Пример формирования бухгалтерских проводок по выдаче зарплаты

Например, ООО «Южный» выдает заработную плату работникам наличными средствами. Бухгалтер съездил в банк и получил по чеку необходимую сумму:

- Дт 50 Кт 51 – с расчетного счета сняты деньги для выплаты зарплаты 1 00 000 000 руб.

Далее была составлена расчетно-платежная ведомость по форме Т-49. По окончании 5 дней выдачи заработной платы оказалось, что трое работников не пришли за своей получкой:

- Иванов – 14 080 руб.;

- Петров – 16 745 руб.;

- Сидоров – 8 798 руб.

Бухгалтер совершил расчет сумм:

- 14 080,00 + 16 745,00 + 8 798,00 = 39 623,00 руб. – недополученная заработная плата;

- 1 000 000,00 – 39 623,00 = 960 377,00 руб. – выдано на руки сотрудникам из кассы компании.

Теперь необходимо отразить результаты в бухгалтерском учете с помощью операций:

- Дт 70 Кт 50 – оформлен расходно-кассовый ордер согласно итогам расчетно-платежной ведомости в размере 960 377 руб.

- Дт 70 Кт 76.4 – операция депонирования на сумму 39 623 руб.

- Дт 51 Кт 50 – 39 623 руб. возвращены на расчетный счет в банке.

При прошествии 10 дней сотрудники явились за депонированным заработком:

- Дт 50 Кт 51 – бухгалтер снял 39 623 рубля с расчетного счета.

- Дт 76.4 Кт 50 – персонал получил ранее депонированную зарплату 39 623 рубля.

Если нужно внести исправления

Кроме того, после выдачи заработной платы бухгалтерия может найти ошибки в подсчетах. Например, работник был на больничном, но не предоставил его своевременно для сведения расчетов за месяц или взял административный день, который не был отражен в табеле учета рабочего времени.

В таких случаях излишне выплаченная зарплата должна быть возвращена сотрудником в кассу предприятия или на расчетный счет. Бухгалтеру надо отразить возврат сумм проводками в программе:

- Дт 51 Кт 70 – в случае возврата на расчетный счет;

- Дт 50 Кт 70 – когда деньги поступают в кассу предприятия.

Помимо возврата, нужно урегулировать в учете проводки по начислению:

- Дт 20 (23, 26, 44) Кт 70 – со стороны излишне начисленной зарплаты;

- Дт 73.2 Кт 70 – с сотрудников, по которым были допущены ошибки, списываются неправильные суммы.

Примечание от автора! Если человек к моменту исправления ошибок уволился из компании, взыскать излишне выплаченные денежные средства можно через суд либо на добровольных началах. В случае отсутствия результата ошибки будут списаны на убытки по истечении исковой давности.

Заработная плата – это очень ответственный участок, поэтому желательно не допускать ошибок в расчетах и соблюдать сроки выдачи, предусмотренные в Положении об оплате труда. За задержку выплаты заработной платы законодательством предусмотрена административная и уголовная ответственность.

Статьи по теме

Проводки по заработной плате в таблице. Перечисляете ли вы зарплату на карточки сотрудников или выдаете из кассы – смотрите полный справочник бухгалтерских проводок по зарплате и инструкции для бухгалтерской программы.

Полный доступ на месяц! – Формируйте документы, тестируйте отчеты, пользуйтесь уникальным сервисом экспертной поддержки "Системы Главбух".

Позвоните нам по телефону 8 800 222-18-27 (бесплатно).

Внимание! Правильно рассчитать зарплату и отразить ее в учете в соответствии с нормами законодательства вам помогут:

Ведите учет зарплаты в программе БухСофт. Она включает в себя полный кадровый учет, табели, расчет и индексацию зарплаты для любой системы, а также калькуляторы больничных и отпускных, автоматическое формирование всей отчетности (4-ФСС, РСВ, 2-НДФЛ, 6-НДФЛ, персучет и т.д.) и многое другое. Попробуйте бесплатно

Какие выплаты можно отнести на счет 70 – зарплата

Задолженность работодателя по заработной плате отражается по кредиту счета 70. Помимо этого на счете 70 учитываются и прочие расчеты с работником:

- удержания, связанные с виной работника (брак, недостача, хищение, порча материальных ценностей и др.)

- пособия

- дополнительные выплаты-компенсации работнику

- компенсация расходов на приобретение трудовой книжки работодателем

- погашение займа, предоставленного работодателем

- удержания по исполнительным листам

- др.

На какие счета отнести расходы по зарплате

Счета, с которыми будет корреспондировать счет 70, определяются на основании вида деятельности.

Так, если сфера деятельности работодателя производство, то расходы по зарплате будут распределяться по счетам:

- 20 (основной производство),

- 23 (вспомогательное производство),

- 25 (для работников, занятых в управлении и обслуживании цехов),

- 26 (для работников управления и специалистов),

- 29 (для работников обслуживающих производств и хозяйств).

Если компании занимается торговой деятельностью, то все расходы по зарплате нужно относить на счет 44.

Примеры проводок по зарплате

- Дебет 70 Кредит 50 – выплачен сотруднику из кассы аванс по зарплате за месяц

- Дебет 70 Кредит 50 – выплачена зарплата из кассы

- Дебет 70 Кредит 76 – перечислены деньги на зарплатные карты сотрудников

- Дебет 70 Кредит 68 – Удержан НДФЛ с заработной платы

- Дебет 70 Кредит 51 – Перечислен сотруднику на расчетный счет аванс по зарплате за месяц

- Дебет 20 Кредит 69 – Начислены страховые взносы с зарплаты работникам основного производства

Основные проводки по заработной плате

Полный перечень основных проводок (см. ниже).

| Проводка | Кто получает | ||

| Дт | Кт | ||

| Заработная плата | |||

| 20 , 23, 25, 26, 29 | 70 | Работники производственной компании | |

| 44 | 70 | Работники торговой компании (или компании сферы обслуживания) | |

| 91 | 70 | Работники, выполняющие работы, которые не относятся к обычной деятельности предприятия | |

| 99 | 70 | Работники, занятые ликвидацией и последствий чрезвычайных происшествий, катастроф, аварий, стихийных бедствий | |

| Отпускные за счет резерва (при наличии) | |||

| 96 | 70 | Работникам за счет резерва предстоящих расходов и платежей (отпускные, вознаграждения за выслугу лет, и пр.) | |

| Пособия | |||

| 69 | 70 | Работники из внебюджетных фондов (по болезни, производственной травме, беременности и родам и т.п.) | |

Выплата работникам заработной платы, отпускных, пособий отражается по дебету счета 70. Корреспондирующий счет будет зависеть от того, каким образом компания произвела выплату:

- через кассу – Дт 70 Кт 50

- через банк – Дт 70 Кт 51

Зарплата: все проводки

Корреспонденция счетов

Содержание хозяйственной операции

Первичный документ, на основании которого отражается в учете данная операция

Примечание

Перечислен сотруднику на расчетный счет аванс по зарплате за месяц

Платежное поручение, выписка банка

Выплачен сотруднику из кассы аванс по зарплате за месяц

Платежная ведомость или расходный кассовый ордер

Депонирован неполученный работником аванс (в случае выдачи зарплаты из кассы)

На счете 76 операция отражается по субсчету «Расчеты по депонированным суммам»

Внесен на расчетный счет организации депонированный аванс по зарплате

Расходный кассовый ордер, выписка банка

Получены в банке деньги на выплату депонированного аванса по зарплате

Приходный кассовый ордер, выписка банка

Выплачен депонированный аванс по зарплате

Расходный кассовый ордер

На счете 76 операция отражается по субсчету «Расчеты по депонированным суммам»

Начислена зарплата работникам основного производства, в том числе премии, оплата за работу по трудовым договорам совместительства

Расчетная или расчетно-платежная ведомость

Начислена зарплата работникам вспомогательного производства, в том числе премии, оплата за работу по трудовым договорам совместительства

Расчетная или расчетно-платежная ведомость

Начислена зарплата общепроизводственному персоналу, в том числе премии, оплата за работу по трудовым договорам совместительства

Расчетная или расчетно-платежная ведомость

Начислена зарплата административно-управленческому персоналу (руководитель, главный бухгалтер и т. п.), в том числе премии, оплата за работу по трудовым договорам совместительства

Расчетная или расчетно-платежная ведомость

Начислена зарплата работникам обслуживающих производств и хозяйств, в том числе премии, оплата за работу по трудовым договорам совместительства

Расчетная или расчетно-платежная ведомость

Начислена зарплата работникам торговли и общественного питания, в том числе премии, оплата за работу по трудовым договорам совместительства

Расчетная или расчетно-платежная ведомость

Начислена зарплата прочим сотрудникам, в том числе занятым в непроизводственной деятельности компании, в том числе премии, оплата за работу по трудовым договорам совместительства

Расчетная или расчетно-платежная ведомость

На счете 91 операция отражается по субсчету «Прочие расходы»

Удержан НДФЛ с заработной платы

Регистр налогового учета

Начислены страховые взносы с зарплаты работникам основного производства

Начислены страховые взносы с зарплаты работникам вспомогательного производства

Начислены страховые взносы с зарплаты общепроизводственному персоналу

Начислены страховые взносы с зарплаты административно-управленческому персоналу

Начислены страховые взносы с зарплаты работникам обслуживающих производств и хозяйств

Начислены страховые взносы с зарплаты работникам торговли и общественного питания

Начислены страховые взносы с зарплаты прочим сотрудникам, в том числе занятым в непроизводственной деятельности компании

На счете 91 операция отражается по субсчету «Прочие расходы»

Перечислена зарплата на расчетный счет по итогам месяца (за минусом аванса и НДФЛ, прочих удержаний, если они имели место)

Реестр для перечисления денежных средств на счета сотрудников, платежное поручение

В наличии также должно быть заявление работника о перечислении ему зарплаты на расчетный счет

Выдана зарплата из кассы по итогам месяца (за минусом аванса и НДФЛ, прочих удержаний, если они имели место)

Платежная или расчетно-платежная ведомость или расходный кассовый ордер

Депонирована неполученная зарплата (в случае ее выдачи из кассы)

Платежная или расчетно-платежная ведомость

На счете 76 операция отражается по субсчету «Расчеты по депонированным суммам»

Внесена на расчетный счет организации депонированная зарплата

Расходный кассовый ордер, выписка банка

Получены в банке деньги на выплату депонированной зарплаты

Приходный кассовый ордер, выписка банка

Выплачена депонированная зарплата

Расходный кассовый ордер

На счете 76 операция отражается по субсчету «Расчеты по депонированным суммам»

Списана по истечении срока исковой давности (в течение трех лет с момента ее депонирования) невостребованная депонированная зарплата

Приказ руководителя, бухгалтерская справка

На счете 76 операция отражается по субсчету «Расчеты по депонированным суммам», на счете 91 — по субсчету «Прочие доходы»

Начислены проценты за задержку выплаты заработной платы

Бухгалтерская справка, расчетная или расчетно-платежная ведомость

На счете 91 операция отражается по субсчету «Прочие расходы». На счете 73 подобные операции целесообразно отражать по отдельному субсчету, специально предусмотренному учетной политикой компании

Перечислена на расчетный счет работника сумма процентов, начисленная в связи с задержкой выплаты заработной платы

На счете 73 подобные операции целесообразно отражать по отдельному субсчету, специально предусмотренному учетной политикой компании

Выдана работнику из кассы сумма процентов, начисленная в связи с задержкой выплаты заработной платы

Платежная или расчетно-платежная ведомость или расходный кассовый ордер

На счете 73 подобные операции целесообразно отражать по отдельному субсчету, специально предусмотренному учетной политикой компании

Проводки по отпускным

Корреспонденция счетов

Содержание хозяйственной операции

Первичный документ, на основании которого отражается в учете данная операция

Примечание

Дебет

Кредит

Начислена оплата отпуска работникам основного производства

Расчетная или расчетно-платежная ведомость, приказ о предоставлении отпуска работнику, записка-расчет о предоставлении отпуска работнику

Если организация применяет ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы», то по мере получения работниками права на ежегодный оплачиваемый отпуск признается оценочное обязательство в сумме причитающихся работникам отпускных и страховых взносов с них. При этом вместо счета 70 (69 — по страховым взносам) используется счет 96 «Резервы предстоящих расходов». А при предоставлении отпуска (начислении отпускных) делается проводка: Дебет 96 Кредит 70 (69)

Начислена оплата отпуска работникам вспомогательного производства

Расчетная или расчетно-платежная ведомость, приказ о предоставлении отпуска работнику, записка-расчет о предоставлении отпуска работнику

Если организация применяет ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы», то по мере получения работниками права на ежегодный оплачиваемый отпуск признается оценочное обязательство в сумме причитающихся работникам отпускных и страховых взносов с них. При этом вместо счета 70 (69 — по страховым взносам) используется счет 96 «Резервы предстоящих расходов». А при предоставлении отпуска (начислении отпускных) делается проводка: Дебет 96 Кредит 70 (69)

Начислена оплата отпуска общепроизводственному персоналу

Расчетная или расчетно-платежная ведомость, приказ о предоставлении отпуска работнику, записка-расчет о предоставлении отпуска работнику

Если организация применяет ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы», то по мере получения работниками права на ежегодный оплачиваемый отпуск признается оценочное обязательство в сумме причитающихся работникам отпускных и страховых взносов с них. При этом вместо счета 70 (69 — по страховым взносам) используется счет 96 «Резервы предстоящих расходов». А при предоставлении отпуска (начислении отпускных) делается проводка: Дебет 96 Кредит 70 (69)

Начислена оплата отпуска административно-управленческому персоналу (руководитель, главный бухгалтер и т. п.)

Расчетная или расчетно-платежная ведомость, приказ о предоставлении отпуска работнику, записка-расчет о предоставлении отпуска работнику

Если организация применяет ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы», то по мере получения работниками права на ежегодный оплачиваемый отпуск признается оценочное обязательство в сумме причитающихся работникам отпускных и страховых взносов с них. При этом вместо счета 70 (69 — по страховым взносам) используется счет 96 «Резервы предстоящих расходов». А при предоставлении отпуска (начислении отпускных) делается проводка: Дебет 96 Кредит 70 (69)

Начислена оплата отпуска работникам обслуживающих производств и хозяйств

Расчетная или расчетно-платежная ведомость, приказ о предоставлении отпуска работнику, записка-расчет о предоставлении отпуска работнику

Если организация применяет ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы», то по мере получения работниками права на ежегодный оплачиваемый отпуск признается оценочное обязательство в сумме причитающихся работникам отпускных и страховых взносов с них. При этом вместо счета 70 (69 — по страховым взносам) используется счет 96 «Резервы предстоящих расходов». А при предоставлении отпуска (начислении отпускных) делается проводка: Дебет 96 Кредит 70 (69)

Начислена оплата отпуска работникам торговли и общественного питания

Расчетная или расчетно-платежная ведомость, приказ о предоставлении отпуска работнику, записка-расчет о предоставлении отпуска работнику

Если организация применяет ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы», то по мере получения работниками права на ежегодный оплачиваемый отпуск признается оценочное обязательство в сумме причитающихся работникам отпускных и страховых взносов с них. При этом вместо счета 70 (69 — по страховым взносам) используется счет 96 «Резервы предстоящих расходов». А при предоставлении отпуска (начислении отпускных) делается проводка: Дебет 96 Кредит 70 (69)

Начислена оплата отпуска прочим сотрудникам, в том числе занятым в непроизводственной деятельности компании

Расчетная или расчетно-платежная ведомость, приказ о предоставлении отпуска работнику, записка-расчет о предоставлении отпуска работнику

На счете 91 операция отражается по субсчету «Прочие расходы». Если организация применяет ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы», то по мере получения работниками права на ежегодный оплачиваемый отпуск признается оценочное обязательство в сумме причитающихся работникам отпускных и страховых взносов с них. При этом вместо счета 70 (69 — по страховым взносам) используется счет 96 «Резервы предстоящих расходов». А при предоставлении отпуска (начислении отпускных) делается проводка: Дебет 96 Кредит 70 (69)

Удержан НДФЛ с суммы отпускных

Регистр налогового учета

Начислены страховые взносы с оплаты отпуска работникам основного производства

Начислены страховые взносы с оплаты отпуска работникам вспомогательного производства

Начислены страховые взносы с оплаты отпуска общепроизводственному персоналу

Начислены страховые взносы с оплаты отпуска административно-управленческому персоналу

Начислены страховые взносы с оплаты отпуска работникам обслуживающих производств и хозяйств

Начислены страховые взносы с оплаты отпуска работникам торговли и общественного питания

Начислены страховые взносы с оплаты отпуска прочим сотрудникам, в том числе занятым в непроизводственной деятельности компании

На счете 91 операция отражается по субсчету «Прочие расходы»

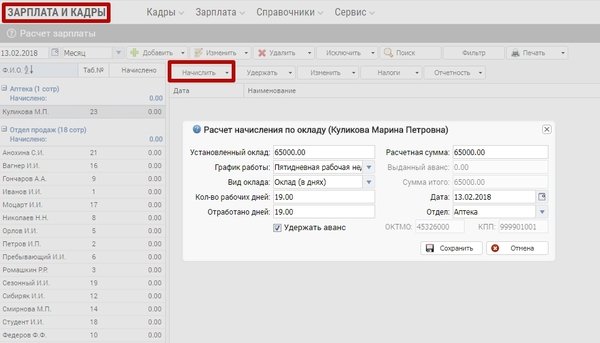

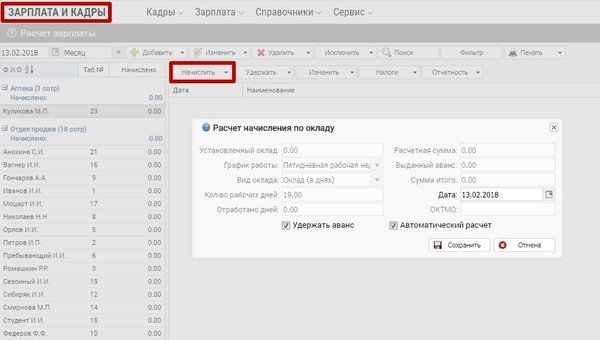

Как начислить зарплату в бухгалтерской программе

Рассмотрим, какие проводки по заработной плате сделать в бухгалтерских программах: Бухсофт Онлайн, 1С:Зарплата и управление персоналом и Контур.Бухгалтерия.

Бухсофт Онлайн

В модуле «Зарплата и кадры» в разделе «Зарплата» выберите «Расчет зарплаты». Оплату по окладу можно делать списком, а можно для каждого отдельно.

1. Для каждого – «Начислить/Оплата труда/Оклад»

2. Списком – «Начислить/Списком/Оклад всем». Программа по умолчанию предлагает автоматически произвести начисление с учетом оклада, заведенного в закладке «Кадры/перемещения». При этом сумма оклада будет зависеть от количества отработанных дней, указанных в Табеле рабочего времени. Если табель не ведется, то отработанными будут считаться все рабочие дни месяца.

1C:Зарплата и управление персоналом

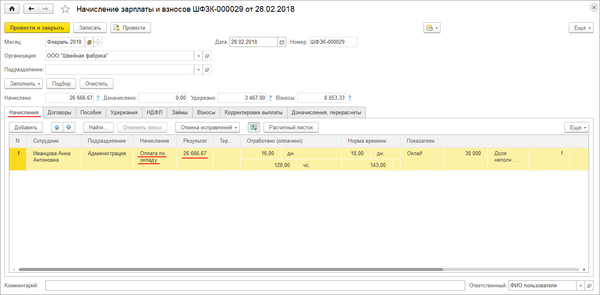

Начисление и расчет оплаты по окладу пропорционально отработанным дням производится при расчете зарплаты за месяц с помощью документа Начисление зарплаты и взносов (раздел Зарплата/Начисления зарплаты и взносов).

- Для автоматического заполнения документа используйте кнопку «Заполнить» или «Подбор».

- При заполнении документа в табличную часть на закладке Начисления вносятся строки по всем видам начислений, назначенным сотрудникам в плановом порядке.

Для расчета результата оплаты по окладу пропорционально отработанным дням оклад (месячная тарифная ставка) сотрудника делится на количество рабочих дней в учетном периоде (месяце), которое сотрудник должен отработать по норме рабочего времени (определяется исходя из графика его работы) и умножается на количество фактически отработанных сотрудником дней.

Количество фактически отработанных за период дней определяется методом отклонений: из нормы дней по графику сотрудника исключается время, приходящееся на периоды, когда сотрудник отсутствовал на рабочем месте. Отсутствие сотрудника должно быть зарегистрировано в программе специализированными расчетными документами, т.е. сотруднику должны быть сделаны начисления за время отсутствия.

Размер месячной тарифной ставки (оклада) сотрудника определяется в момент заполнения документа Начисление зарплаты и взносов и записывается в строку табличной части документа как показатель Оклад для расчета начисления Оплата по окладу. Подсчет результата начисления осуществляется исходя из размера оклада (месячной тарифной ставки), указанного в строке табличной части документа.

Контур.Бухгалтерия

Когда в расчетном месяце указаны все больничные, отпуска, отработанное время и т. п., нажмите на кнопку «Сформировать проводки». В результате создается документ с проводками по начислению зарплаты, налогов и страховых взносов за расчетный месяц, а сервис автоматически переходит в следующий месяц. Документ с проводками хранится на вкладке «Документы», в блоке «Зарплата и взносы».

No related posts.