Подоходный налог с займа выданного работнику

Содержание

- 0.1 Как составить договор займа

- 0.2 Какую сумму можно дать работнику взаймы

- 0.3 Возникает ли объект обложения НДФЛ при выдаче займа

- 0.4 Как исчислить НДФЛ по процентному займу

- 0.5 Когда нужно удерживать НДФЛ при беспроцентном займе

- 0.6 При каких условиях материальная выгода по займам на приобретение жилья освобождается от НДФЛ

- 0.7 Что будет с НДФЛ при прощении долга

- 0.8 Сумма экономии на процентах облагается НДФЛ

- 0.9 Если заем беспроцентный, НДФЛ начисляется при возврате сумм

- 0.10 Заем на приобретение жилья освобождается от НДФЛ

- 0.11 Если заем получен на погашение ипотечного кредита

- 0.12 Перечислять НДФЛ должен работодатель

- 0.13 Проценты по займу включаются в базу по налогу на прибыль

- 1 Беспроцентный заем: материальная выгода и НДФЛ

- 2 Материальная выгода по договору процентного займа: НДФЛ

- 3 Расчет НДФЛ с материальной выгоды по займам

- 4 Уплата НДФЛ с материальной выгоды по займу

- 5 НДФЛ и материальная выгода при займе от физического лица

Выдача займов возможна не только между организациями. Компании, ценящие своих сотрудников, помогают им материально, в том числе и предоставляя на время необходимую сумму по договору займа, например, на покупку квартиры или иного имущества. О том, какие дополнительные обязанности возникают у бухгалтера организации, заключившей с сотрудником договор займа, расскажем в данной статье.

При выдаче займа между организацией и сотрудником возникают, кроме трудовых, еще и гражданско-правовые отношения. Поэтому перед тем, как говорить об НДФЛ, уделим внимание документальному оформлению займа и также разберем некоторые возникающие при выдаче займа вопросы.

Как составить договор займа

Порядок заключения договора займа установлен параграфом 1 главы 42 ГК РФ. Выдавая деньги по договору займа, работодатель становится заимодавцем, а работник, получивший нужную сумму, — заемщиком. При этом у лиц, заключивших договор займа, появляются определенные права и обязанности. Так, по договору займа одна сторона (заимодавец) должна передать в собственность другой стороне (заемщику) деньги или имущество, а заемщик будет обязан возвратить заимодавцу такую же денежную сумму или равное количество вещей того рода и качества (ст. 807 ГК РФ).

Обратите внимание, что в случае, когда заимодавцем выступает организация, договор займа обязательно должен быть заключен в письменной форме. Это требование установлено в п. 1 ст. 808 ГК РФ и должно соблюдаться независимо от размера денежной суммы, предоставляемой взаймы.

Поскольку договор займа относится к так называемым реальным сделкам, он считается заключенным не с момента подписания договора займа, а с момента передачи денег или других вещей. Обратим также внимание, что ГК РФ не установлено требований по обязательному нотариальному заверению договора.

Договор займа может быть как возмездным, так и безвозмездным (беспроцентным). При безвозмездном займе исполнение обязательства заемщика ограничивается возвратом долга. Оформляя беспроцентный заем, помните, что условие безвозмездности обязательно должно присутствовать в договоре. Иначе у заимодавца останется право на получение процентов (п. 1 ст. 809 ГК РФ).

Если же договор возмездный, в нем должны быть размер, порядок и сроки уплаты процентов. В случае, когда порядок и сроки не прописаны, подразумевается, что уплата процентов будет производиться в соответствии с п. 2 ст. 809 ГК РФ, то есть ежемесячно до дня возврата суммы займа.

Кроме того, договор может содержать условие об использовании заемных средств в определенных целях. В этом случае заем будет считаться целевым, и заемщик обязан обеспечить заимодавцу возможность контроля над тем, как будут использоваться заемные средства (ст. 814 ГК РФ).

Еще одно важное условие договора — срок возврата. Если в договоре он не указан, то согласно п. 1 ст. 810 ГК РФ долг необходимо вернуть в 30-дневный срок со дня предъявления требования о возврате.

Отметим, что досрочно погасить разрешается беспроцентный заем. Если же договор содержит условие о процентах, досрочно вернуть деньги возможно лишь с согласия заимодавца (п. 2 ст. 810 ГК РФ).

Какую сумму можно дать работнику взаймы

Попутно выясним, не установлено ли законодательно каких-либо ограничений по размеру суммы займа, которую организация вправе выдать своему работнику. Напомним, что есть два способа передачи денежных средств по договору займа: наличными из кассы и в безналичной форме путем перечисления на банковскую карту сотрудника.

В первом случае возникает вопрос о том, вправе ли работодатель выдать наличными из кассы сумму денежных средств, превышающую 100 000 руб. Ведь наличные расчеты между организациями и индивидуальными предпринимателями ограничены размером платежей. Общая сумма наличных платежей в рамках одного договора не может превышать 100 000 руб., либо сумму в иностранной валюте, эквивалентную 100 000 руб. по официальному курсу ЦБ РФ на дату проведения наличных расчетов (п. 6 указания ЦБ РФ от 07.10.2013 № 3073-У). Однако мы рассматриваем ситуацию, когда заем выдается физическому лицу. Поэтому данное ограничение сюда не относится, и заем разрешается выдать наличными без ограничений (п. 1 ст. 861 ГК РФ).

Для безналичных расчетов ограничения не установлены, поэтому и при перечислении денег на банковскую карту работника сумма займа может быть любой.

Если заемные средства перечисляются на банковскую карту работника, кредитная организация может взимать комиссию за банковское обслуживание карты. Возникает вопрос: нужно ли удерживать НДФЛ с этой суммы?

Банковская комиссия, уплаченная организацией-работодателем при перечислении на карточки работников заработной платы, не является доходом сотрудника и не облагается НДФЛ. Связано это с тем, что работодатель обязан обеспечить своевременное получение работниками заработной платы через кассу организации или любым иным способом, включая перечисление сумм заработной платы на карточные счета работников в банках. Это подтверждает, в частности, и Минфин России в письмах от 28.10.2010 № 03-04-06/6-255 и от 24.12.2008 № 03-04-06-01/387.

Однако перечисление работникам заемных средств осуществляется в рамках гражданско-правовых, а не трудовых отношений. Поэтому и платежи организации банку за обслуживание банковских карт, связанные с выплатой работникам сумм денежных средств, обязанность по выплате которых не установлена трудовым законодательством, подлежат обложению НДФЛ в установленном порядке. К такому выводу пришел Минфин России в письме от 25.11.2008 № 03-04-06-01/351.

Возникает ли объект обложения НДФЛ при выдаче займа

Выясним, необходимо ли организации в качестве налогового агента удерживать НДФЛ при выдаче займа работнику. При получении заемных средств работник не получает экономической выгоды, то есть дохода (ст. 41 НК РФ). Ведь сумму займа работник будет обязан его вернуть. Поэтому при выдаче займа удерживать НДФЛ не нужно.

Однако в некоторых случаях организация, предоставив заем работнику, должна будет исчислить и удержать НДФЛ. Имеются в виду ситуации, когда у работника, получившего заем, возникает материальная выгода от экономии на процентах (подп. 1 п. 1 ст. 212 НК РФ). Напомним, что материальная выгода возникает, если:

— работник получил процентный заем с условием уплаты процентов в размере, сниженном по сравнению с установленной ЦБ РФ ставкой рефинансирования (в зависимости от валюты, в которой он выдан);

— работник получил беспроцентный заем.

Правда, в некоторых случаях, перечисленных в подп. 1 п. 1 ст. 212 НК РФ, материальная выгода от экономии на процентах в доход работника не включается. Например, в случае, если, заем работнику был предоставлен для покупки (строительства) жилья, земельных участков и у него появилось право на получение имущественного налогового вычета по НДФЛ по расходам на их приобретение (строительство).

Отметим, что НДФЛ с материальной выгоды исчисляется по ставкам:

— 35% в случае, когда заемщик является налоговым резидентом РФ (п. 2 ст. 224 НК РФ);

— 30% в случае, если заемщик не является налоговым резидентом РФ (п. 3 ст. 224 НК РФ).

И организация в данном случае должна выполнить обязанности налогового агента по НДФЛ (ст. 226 НК РФ), то есть исчислить, удержать у работника и уплатить сумму налога. Это, в частности, подтверждает Минфин России в письме от 12.07.2007 № 03-04-06-01/226. Удержать НДФЛ с дохода в виде материальной выгоды компания вправе за счет любых денежных средств, которые она выплачивает своему работнику (п. 4 ст. 226 НК РФ). При этом удерживаемая сумма НДФЛ не может превышать 50% суммы выплаты.

Заметим, что материальная выгода от экономии на процентах страховыми взносами не облагается, так как не является выплатой в рамках трудовых или гражданско-правовых отношений (ч. 1 ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования», далее — Закон № 212-ФЗ). С этим согласны также специалисты Минтруда России (п. 1 письма от 17.02.2014 № 17-4/В-54).

Теперь рассмотрим, как рассчитать и удержать сумму НДФЛ при выдаче займов в различных ситуациях.

Как исчислить НДФЛ по процентному займу

Если заем был предоставлен в рублях и ставка, по которой начисляются проценты за пользование заемными денежными средствами, ниже 2/3 ставки рефинансирования ЦБ РФ, у налогоплательщика возникает доход в виде материальной выгоды (подп. 1 п. 2 ст. 212 НК РФ). При этом применяется ставка рефинансирования ЦБ РФ, действовавшая на дату получения дохода в виде материальной выгоды. Датой же получения подобного дохода согласно подп. 3 п. 1 ст. 223 НК РФ будет являться дата фактической уплаты процентов в пониженном размере (в том числе и при просрочке платежа).

Напомним, что с 14 сентября 2012 г. действует ставка рефинансирования в размере 8,25% годовых (указание Банка России от 13.09.2012 № 2873-У).

Для расчета материальной выгоды по процентному займу, выданному в рублях, применяется формула:

МВП = ( 2/3 x ставка рефинансирования — ставка процентов по займу ) x сумма займа : 365 (366) дней x количество дней,

где МВП — материальная выгода по процентному займу, выданному в рублях;

ставка рефинансирования — ставка рефинансирования ЦБ РФ, действовавшая на дату получения дохода в виде материальной выгоды;

количество дней — количество календарных дней в периоде предоставления займа, за который начисляются проценты;

365 или 366 — количество календарных дней в году.

ООО «Корвет» выдало 3 марта 2014 г. работнику заем в сумме 200 000 руб. Договор предполагает уплату процентов в размере 5% годовых. Срок займа — восемь месяцев. Проценты должны быть уплачены единовременно при возврате займа. Работник является налоговым резидентом РФ. 3 октября 2014 г. работник возвратил заем и уплатил проценты. Выясним, какую сумму НДФЛ нужно удержать из его доходов.

Период пользования займом составил 214 календарных дней (28 дней в марте + 30 дней в апреле + 31 день в мае + 30 дней в июне + 31 день в июле + 31 день в августе + 30 дней в сентябре + 3 дня в октябре). Ставка рефинансирования ЦБ РФ на дату уплаты процентов была равна 8,25%.

Вначале определим сумму процентов, которую должен уплатить работник при возвращении заемных денежных средств. Он составит 5863 руб. (200 000 руб. x 5% : 365 дн. x 214 дн.).

Далее вычислим материальную выгоду от экономии на процентах. Она равна 586,3 руб. (200 000 руб. x (2/3 х 8,25% – 5%) : 365 дн. x x 214 дн.).

Теперь рассчитаем сумму НДФЛ, которую ООО «Корвет» должно удержать из прочих доходов работника. НДФЛ с суммы материальной выгоды составит 205 руб. (586,3 руб. x 35%). Напомним, что сумму всех налогов необходимо определять в полных рублях (п. 6 ст. 52 НК РФ).

Материальная выгода у физического лица также возникает в случае, когда заем был предоставлен в иностранной валюте и проценты за его использование начисляются по ставке ниже 9% годовых (подп. 2 п. 2 ст. 212 НК РФ). Такая ситуация возможна, например, если заем предоставляет иностранная кредитная организация. Российские организации, не являющиеся кредитными, и индивидуальные предприниматели не вправе выдавать займы в иностранной валюте российским гражданам. Ведь согласно п. 1 ст. 9 Федерального закона от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле» (далее — Закон № 173-ФЗ) валютные операции между резидентами запрещены, за исключением перечисленных в данном пункте. И к перечисленным операциям выдача займов не относится.

Доход в виде материальной выгоды от экономии на процентах за пользование заемными средствами, полученными от иностранной организации, относится к доходам от источников за пределами РФ. К такому выводу пришел Минфин России в письме от 27.02.2012 № 03-04-05/6-221. С суммы этого дохода заемщик — резидент РФ должен уплатить НДФЛ самостоятельно, подав перед этим налоговую декларацию.

Когда нужно удерживать НДФЛ при беспроцентном займе

В случае если организацией выдан беспроцентный заем, материальная выгода определяется как сумма процентов, исчисленная исходя из 2/3 ставки рефинансирования ЦБ РФ, действующей на дату получения дохода, с части долга по займу, которая осталась с момента предыдущего погашения. При этом материальная выгода рассчитывается за дни, прошедшие с момента предыдущего погашения, либо со дня получения займа в случае первичного погашения (письмо Минфина России от 09.08.2010 № 03-04-06/6-173).

Отметим, что датой получения доходов в виде материальной выгоды за пользование беспроцентным займом является дата фактического возврата заемных средств (письмо Минфина России от 15.07.2014 № 03-04-06/34520). Эта дата не обязательно должна определяться на момент возвращения всей суммы займа. Договором займа может быть предусмотрено погашение беспроцентного займа с любой периодичностью. Например, если договором беспроцентного займа предусмотрено ежемесячное погашение займа, то доход в виде материальной выгоды нужно учитывать на каждую дату возврата заемных средств (письма Минфина России от 26.03.2013 № 03-04-05/4-282 и от 27.02.2012 № 03-04-05/9-223).

Для расчета материальной выгоды по беспроцентному займу, выданному в рублях, применяется формула:

МВБП = сумма займа x 2/3 x ставка рефинансирования : 365 (366) дн. x количество дней,

где МВБП — материальная выгода по беспроцентному займу, выданному в рублях;

сумма займа — сумма полученного работником займа (общая при первичном погашении или оставшаяся при повторном погашении);

ставка рефинансирования — ставка рефинансирования ЦБ РФ на дату возврата суммы займа (или его оставшейся части);

количество дней — количество календарных дней пользования займом (рассчитывается от даты получения займа или предыдущего возврата);

365 или 366 — количество календарных дней в году.

ООО «Вереск» 1 апреля 2014 г. выдало своему работнику беспроцентный заем в сумме 120 000 руб. сроком на три месяца. Согласно условиям договора возврат денежных средств осуществляется равными частями по 40 000 руб. 1-го числа каждого календарного месяца, следующего за месяцем предоставления займа. Ставка рефинансирования ЦБ РФ на дату уплаты процентов в течение всего периода с 1 апреля по 1 июля 2014 г. составляла 8,25%. Работник является налоговым резидентом РФ.

Вычислим материальную выгоду и сумму НДФЛ на каждую дату возврата основной суммы займа.

1. На 1 мая 2014 г. количество дней пользования займом равно 30. Сумма материальной выгоды — 542,5 руб. (120 000 руб. x 2/3 x x 8,25% : 365 дн. x 30 дн.). НДФЛ к удержанию — 190 руб. (542,5 руб. х х 35%).

2. На 1 июня 2014 г. количество дней пользования займом составит 31 день. Оставшаяся после первого возврата сумма займа — 80 000 руб. (120 000 руб. – 40 000 руб.). Материальная выгода равна 373,7 руб. (80 000 руб. х 2/3 х 8,25% : 365 дн. х 31 дн.). НДФЛ — 131 руб. (373,7 руб. х х 35%).

3. На 1 июля 2014 г. количество дней пользования займом будет равно 30. Оставшаяся после двух возвратов сумма займа равна 40 000 руб. (120 000 руб. – 40 000 руб. – 40 000 руб.). Материальная выгода — 180,8 руб. (40 000 руб. x 2/3 x 8,25% : 365 x 30 дн.). НДФЛ к удержанию — 63 руб. (180,8 руб. x 35%).

При каких условиях материальная выгода по займам на приобретение жилья освобождается от НДФЛ

Согласно подп. 1 п. 1 ст. 212 НК РФ не облагается НДФЛ материальная выгода, полученная от экономии на процентах за пользование заемными (кредитными) средствами, которые были выданы в связи:

— с приобретением (строительством) на территории РФ жилого дома, квартиры, комнаты или доли (долей) в них;

— приобретением на территории РФ земельных участков, предоставленных для ИЖС, или земельных участков, на которых расположены приобретаемые жилые дома, или доли (долей) в них.

При этом необходимо соблюдение трех условий.

Первое — условие о целевом назначении займа. В нашем случае из такого договора займа должно усматриваться, что единственно допустимым направлением расходования выданных на его основании средств является приобретение на территории РФ дома, квартиры, комнаты или доли (долей) в них. Это косвенно подтверждает Минфин России в письме от 19.06.2014 № 03-04-07/29416.

Второе условие — наличие у работника права на получение имущественного налогового вычета, предоставляемого при приобретении (строительстве) жилья, приобретении земельных участков в соответствии с подп. 3 п. 1 ст. 220 НК РФ. Если же работник уже использовал имущественный вычет ранее, то у него отсутствует право на его повторное получение (п. 11 ст. 220 НК РФ). В таком случае освобождение от НДФЛ применяться не может и полученная материальная выгода должна облагаться НДФЛ (письмо Минфина России от 27.02.2012 № 03-04-05/9-223).

Третье условие — необходимость документального подтверждения права на вычет (п. 8 ст. 220 НК РФ). Таким документом является уведомление, выдаваемое налоговой инспекцией по форме, утвержденной приказом ФНС России от 25.12.2009 № ММ-7-3/714. До предоставления этого уведомления НДФЛ с материальной выгоды следует исчислять и удерживать по ставке 35% (письмо Минфина России от 01.09.2010 № 03-04-05/6-513). При этом налог, удержанный до представления уведомления, излишне уплаченным не признается (письмо Минфина России от 21.03.2013 № 03-04-06/8790). Однако, согласно разъяснениям финансистов, начиная с месяца, в котором работник предоставит на фирму уведомление, НДФЛ, ранее исчисленный по ставке 35% с доходов в виде материальной выгоды, подлежит зачету в счет уплаты НДФЛ с прочих доходов работника, облагаемых по ставке 13%.

Нередко у бухгалтеров возникает такой вопрос: как быть в случае, если фирма предоставила заем работнику не для покупки (строительства) жилья, а для погашения ипотечного кредита, который ранее был взят работником на его приобретение? В таком случае с материальной выгоды за пользование заемными средствами, которые организация предоставила работнику для погашения им ранее оформленного ипотечного кредита на приобретение жилья, следует удержать НДФЛ. Эта точка зрения подтверждается разъяснениями Минфина России (письмо от 24.01.2012 № 03-04-05/9-62).

Что будет с НДФЛ при прощении долга

На практике возможна ситуация, когда после выдачи работнику займа фирма принимает решение об освобождении работника от обязанностей по договору, то есть прощает долг своему сотруднику.

При прощении долга по займу возникает еще вот какой вопрос: нужно ли начислять на сумму прощенного долга страховые взносы во внебюджетные фонды? По мнению Минздравсоцразвития России (письма от 21.05.2010 № 1283-19 и 17.05.2010 № 1212-19), сумма прощенного долга по договору ссуды облагается страховыми взносами. Эти же выводы логично распространить и на ситуацию, когда прощается долг работника по договору займа.

Однако с мнением Минздравсоцразвития России можно и поспорить. Ведь страховыми взносами во внебюджетные фонды облагаются выплаты в рамках трудовых или гражданско-правовых отношений, предметом которых является выполнение работ и оказание услуг (ч. 1 ст. 7 Закона № 212-ФЗ). А сумма прощенного долга по займу к таким выплатам не относится. Суды также подтверждают, что прощение долга не связано с выполнением трудовых обязанностей (см. например, постановления ФАС Поволжского округа от 29.10.2013 № А65-4151/2013 и от 15.08.2013 № А65-333/2013).

У некоторых специалистов есть иное мнение по данному вопросу. Не облагается страховыми взносами сумма прощенного долга по договору займа, если при этом между работником и организацией оформлен договор дарения.

Отметим, что прощение долга является разновидностью дарения (п. 3 информационного письма Президиума ВАС РФ от 21.12.2005 № 104). При прощении долга с работника снимается обязанность по возврату денежных средств и появляется возможность распоряжаться ими по своему усмотрению. Следовательно, у работника возникает экономическая выгода, то есть доход в размере суммы прощенной задолженности (основного долга по договору займа). Доход будет облагаться НДФЛ по ставке 13%. К такому выводу пришел Минфин России в письме от 15.07.2014 № 03-04-06/34520.

Обратите внимание, что при прощении долга по договору займа материальной выгоды от экономии на процентах у работника не возникает. На это Минфин Росиии указал в письмах от 15.07.2014 № 03-04-06/34520, от 11.04.2012 № 03-04-06/3-106 и от 22.01.2010 № 03-04-06/6-3.

Нередко успешно развивающиеся компании выдают займы своим сотрудникам. Это делается для того, чтобы удержать особо ценных работников. Как правило, займы предоставляются либо безвозмездно, либо под незначительный процент. Должна ли компания исчислить НДФЛ с суммы экономии на процентах? Как рассчитать налог? Когда его удержать и перечислить в бюджет? На эти и другие вопросы, с которыми может столкнуться бухгалтер, если компания выдает займы сотрудникам, отвечает Альбина Островская, ведущий налоговый консультант консалтинговой компании «Такс Оптима».

Сумма экономии на процентах облагается НДФЛ

За предоставленные взаймы денежные средства организация может брать с сотрудника проценты. Причем в любом размере. Но ничто не запрещает выдать беспроцентный заем. В последнем случае в договоре займа обязательно нужно прописать, что проценты на сумму займа не начисляются. Если же стороны не предусмотрят условие о безвозмездности займа, у сотрудника возникнет обязанность заплатить проценты. Это следует из части 1 статьи 809 Гражданского кодекса РФ. В ней сказано, что при отсутствии в договоре займа условия о размере процентов, их размер определяется существующей в месте нахождения займодавца ставкой банковского процента (ставкой рефинансирования ЦБ РФ) на день уплаты заемщиком суммы долга или его соответствующей части.

Итак, компания решила выдать процентный заем сотруднику. Должен ли бухгалтер предпринять в связи с этим какие-либо действия? Все зависит от того, под какие проценты предоставлены денежные средства. Дело в том, что налоговая база по НДФЛ в отношении материальной выгоды определяется как превышение суммы процентов за пользование заемными средствами, исчисленной исходя из 2/3 действующей ставки рефинансирования ЦБ РФ над суммой процентов, исчисленной исходя из условий договора (подп. 1 п. 2 ст. 212 НК РФ). Таким образом, чтобы решить, нужно или нет начислять НДФЛ, необходимо знать ставку рефинансирования ЦБ РФ. Как известно, эта ставка постоянно меняется. Так какую ставку необходимо использовать?

В подпункте 1 пункта 2 статьи 212 НК РФ сказано, что учитывается ставка, установленная «на дату фактического получения налогоплательщиком дохода». Соответственно, необходимо понять, в какой момент у сотрудника возникает доход в виде материальной выгоды от экономии на процентах. Для этого обратимся к статье 223 НК РФ. В ней сказано, что дата получения дохода определяется на день уплаты процентов (подп. 3 п. 1 ст. 223 НК РФ). Следовательно, проценты за пользование заемными средствами нужно сравнивать с 2/3 ставки рефинансирования ЦБ РФ, действующей на день, когда сотрудник выплатил проценты.

Пример

ООО «Вершина» 2 ноября 2009 года выдала сотруднику Иванову А.А. заем в размере 500 000 руб. сроком на один год под 5% годовых. По условиям договора займа, проценты начисляются ежемесячно, а уплачиваются не позднее пяти рабочих дней по окончании каждого месяца.

4 декабря 2009 года Иванов заплатил проценты за ноябрь 2009 года в размере 1986 руб. (500 000 руб. х 5% : 365 дн. х 29 дн.). Ставка рефинансирования ЦБ РФ в этот день составляла 9% годовых. Соответственно, 2/3 ставки рефинансирования равны 6% (9 х 2/3). Поскольку ставка процентов по договору ниже 6%, то у сотрудника возник доход, с которого необходимо уплатить НДФЛ. Облагаемый доход равен 397 руб. ((500 000 руб. х 6% : 365 дн. х 29 дн.) – 1986 руб.).

Ставка по доходам в виде суммы экономии на процентах при получении заемных средств составляет 35% (п. 2 ст. 224 НК РФ). Значит, сумма НДФЛ, начисленная с дохода Иванова от экономии на процентах будет равна 139 руб. (397 руб. х 35%).

Если заем беспроцентный, НДФЛ начисляется при возврате сумм

При выдаче беспроцентного займа у сотрудника возникает доход в виде экономии на процентах. С этим утверждением трудно спорить. Но если по процентным займам точно известно, на какую дату нужно брать ставку рефинансирования для расчета облагаемого дохода (ст. 223 НК РФ), то для беспроцентных займов законодатель эту дату не установил. Поэтому, чтобы понять, как все же бухгалтеру нужно действовать, обратимся к официальным разъяснениям.

Минфин России в письме от 14.04.09 № 03-04-06-01/89 отмечает: если организация выдала беспроцентный заем, то фактической датой получения доходов в виде материальной выгоды следует считать дату возврата заемных средств. Аналогичный вывод содержится в письмах Минфина России от 17.07.09 № 03-04-06-01/175, от 09.10.08 № 03-04-06-01/301 и других. Таким образом, обязанность рассчитать НДФЛ возникает только после того, как работник вернет фирме заем.

В договоре может быть предусмотрено постепенное погашение займа, например, ежемесячно работник отдает определенную сумму. В таком случае НДФЛ нужно исчислять ежемесячно, а налоговая база должна рассчитываться исходя из невозвращенной суммы займа. При этом в расчет нужно брать ставку рефинансирования ЦБ, действующую на момент возврата каждой части займа.

Заем на приобретение жилья освобождается от НДФЛ

Независимо от того, под какой процент сотрудник получил заем, и вообще должен ли он будет платить проценты, облагаемого дохода не возникнет, если заем выдан на определенные цели. А именно: на новое строительство либо приобретение жилого дома, квартиры, комнаты или доли (долей) в них. А с 2010 года еще и на приобретение земельных участков, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома, или доли в них. Если при этом гражданин имеет право на получение имущественного вычета, исчислять НДФЛ с суммы материальной выгоды, полученной от экономии на процентах за пользование таким займом, не нужно. Это следует из подпункта 1 пункта 1 статьи 212 НК РФ.

В действующей редакции Налогового кодекса РФ не сказано, какими документами можно подтвердить право на освобождение от уплаты НДФЛ в этой ситуации. Минфин России разъяснял, что материальная выгода, полученная от экономии на процентах за пользование беспроцентным займом, освобождается от налогообложения при условии представления налогоплательщиком уведомления, подтверждающего право на имущественный налоговый вычет (письма от 15.10.08 № 03-04-07-01/201, от 21.07.08 № 03-04-06-01/219). Форма этого уведомления утверждена приказом ФНС России от 07.12.04 № САЭ-3-04/147@.

Однако на практике применить льготу по целевому займу на жилье оказалось непросто. Во-первых, налоговики выдавали уведомления только тем гражданам, которые собирались получить имущественный вычет через своего работодателя, а не через налоговую инспекцию. Во-вторых, инспекторы отказывались предоставлять этот документ, если гражданин уже воспользовался вычетом в полном объеме, хотя все еще продолжает возвращать своей компании заемные средства. В-третьих, налогоплательщик мог обратиться за уведомлением на имущественный вычет только в том случае, если уже имел на руках документы на квартиру.

Проблема была решена после того, как ФНС России утвердила справку, подтверждающую право гражданина на освобождение от НДФЛ материальной выгоды от экономии на процентах (письмо ФНС России от 27.07.09 № ШС-22-3/594). В этом письме оговаривается, что налоговики будут выдавать такие справки только до 1 января 2010 года. Дело в том, что с этой даты вступят в силу поправки в подпункт 1 пункта 1 статьи 212 НК РФ (внесены Федеральным законом от 19.07.09 № 202-ФЗ). В этой норме будет четко указано, что материальная выгода освобождается от НДФЛ, если налогоплательщик имеет право на получение имущественного налогового вычета, подтвержденного налоговым органом в порядке, предусмотренном пунктом 3 статьи 220 НК РФ. То есть для того, чтобы не платить НДФЛ с материальной выгоды надо будет иметь уведомление, подтверждающее право налогоплательщика на имущественный вычет.

Таким образом, по сути, в Налоговом кодексе РФ будут отражены разъяснения, которые давал по этому поводу Минфин России. В итоге снова могут возникнуть сложности с освобождением от уплаты НДФЛ материальной выгоды по займам на жилье, предоставленным работодателями. Ведь уведомление, о котором говорится в пункте 3 статьи 220 НК РФ, инспекция выдает только в том случае, если имущественный вычет получается у налогового агента. Означает ли это, что если гражданин решит воспользоваться вычетом через инспекцию, у него возникнет доход с материальной выгоды от экономии на процентах по займу, полученному у работодателя? Остается надеяться, что законодатель не оставит эту проблему без внимания. А чиновники выпустят разъяснения в пользу налогоплательщиков.

Если заем получен на погашение ипотечного кредита

Бывает, что сотрудник сначала покупает квартиру на условиях ипотеки, а затем компания выдает ему заем. В этом случае полученные от работодателя средства работник тратит на погашение ипотечного кредита. Это значит, что платить НДФЛ с дохода по такому займу придется. Наличие в договоре займа условия о том, что денежные средства предоставляются на приобретение квартиры, вряд ли, позволит избежать уплаты НДФЛ, ведь жилье было куплено до того, как гражданин получил заем.

Таким образом, предоставленный работодателем заем, который был потрачен на погашение процентов по ипотечному кредиту на приобретение квартиры, не является целевым займом, фактически израсходованным на ее приобретение. В этом случае материальная выгода в виде экономии на процентах по займу, полученному от работодателя, облагается НДФЛ (письмо Минфина России от 07.10.09 № 03-04-05-01/727).

Перечислять НДФЛ должен работодатель

А кто же должен заплатить НДФЛ с материальной выгоды от экономии на процентах по займу, который выдала организация – работник или работодатель? Некоторые бухгалтеры полагают, что организация может вступать налоговым агентом только в том случае, если имеется заявление или доверенность от работника. Однако такое мнение ошибочно.

Неясность в этом вопросе существовала до 1 января 2008 года. До этой даты в подпункте 2 пункта 2 статьи 212 НК РФ не указывалось, кто должен перечислить НДФЛ с материальной выгоды от экономии на процентах. Высказывалось мнение, что заплатить налог должен налогоплательщик, то есть работник. Он может назначить организацию-займодавца своим уполномоченным представителем и возложить на нее обязанности исчислить и уплатить НДФЛ с указанных доходов на основании нотариально удостоверенной доверенности (п. 3 ст. 29 НК РФ). А если такой доверенности не имеется, то компания не должна сама перечислять НДФЛ с материальной выгоды заемщика. Правда, чиновники высказывались против такой позиции.

В настоящее время в подпункте 2 пункта 2 статьи 212 НК РФ прямо сказано, что исчислить, удержать и перечислить налог с материальной выгоды от экономии на процентах должен налоговый агент. При этом обязанности налогового агента возникают у компании-работодателя в силу налогового законодательства, получать от физического лица доверенность или заявление не требуется.

Таким образом, организация-займодавец, выступая в качестве налогового агента должна удержать с работника НДФЛ. При этом удержание производится за счет любых денежных средств, выплачиваемых налоговым агентом налогоплательщику, а удерживаемая сумма налога не может превышать 50 процентов суммы выплаты (п. 4 ст. 226 НК РФ). При невозможности удержать НДФЛ налоговый агент обязан в течение одного месяца письменно сообщить об этом в налоговую инспекцию (п. 5 ст. 226 НК РФ).

Но поскольку в данном случае заемщиком выступает сотрудник организации, которому выплачивается заработная плата, то у организации, как правило, есть возможность удержать НДФЛ.

Проценты по займу включаются в базу по налогу на прибыль

Если организация выдает заем с процентами, то у нее возникнет обязанность включить сумму процентов в свой доход (п. 6 ст. 250 НК РФ). При этом по договорам займа, срок действия которых приходится более чем на один отчетный период, доход включается в состав доходов на конец соответствующего отчетного периода (п. 6 ст. 271 НК РФ). Естественно, это относится к тем организациям, которые при расчете налога на прибыль используют метод начисления.

У организаций может возникнуть вопрос: если сотрудник уволился и не вернул своевременно ни заем, ни проценты по нему, надо ли продолжать начислять проценты в налоговом учете? Как правило, в такой ситуации займодавцы обращаются в суд с иском о взыскании с заемщика задолженности. Чиновники считают, что начисление процентов по кредиту в налоговом учете прекращается с даты принятия судом решения о взыскании соответствующих сумм с заемщика (письма УФНС России по г. Москве от 28.05.07 № 20-12/049611, Минфина России от 19.10.06 № 03-03-04/2/221).

Рассчитывать доход в виде материальной выгоды от экономии на процентах по займам необходимо на последнее число каждого месяца. Например, заем выдан 15 января, а возвращен 23 марта. Тогда рассчитать матвыгоду придется 31 января, 28(29) февраля и 31 марта (подп. 7 п. 1 ст. 223 НК РФ).

Если заем физлицу (например, своему сотруднику) выдала организация, то именно она будет являться налоговым агентом по НДФЛ в отношении дохода в виде матвыгоды. Следовательно, организация должна будет (ст. 226 НК РФ):

- ежемесячно рассчитывать доход в виде матвыгоды и НДФЛ с него;

- удерживать налог из ближайших денежных выплат физлицу;

- перечислять удержанный налог в бюджет;

- по итогам года подавать на физлицо справку 2-НДФЛ.

Если же денежные доходы физлицу не выплачиваются и удержать налог не из чего, то по окончании года не позднее 1 марта нужно сообщить в ИФНС о невозможности удержать налог (п. 5 ст. 226 НК РФ).

Мы же расскажем о том, как рассчитать материальную выгоду и налог с нее, если она все-таки подпадает под обложение НДФЛ.

Беспроцентный заем: материальная выгода и НДФЛ

Матвыгода по беспроцентным займам рассчитывается по следующей формуле (подп. 1 п. 1, п. 2 ст. 212 НК РФ):

Количество дней пользования займом рассчитывается:

- в месяце, когда заем выдан, — со дня, следующего за днем выдачи займа и по последнее число месяца;

- в месяце, когда заем погашен, – с первого числа месяца по день погашения займа;

- в остальных месяцах – как календарное число дней в месяце.

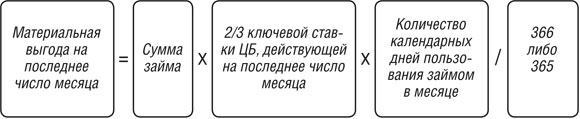

Материальная выгода по договору процентного займа: НДФЛ

Если заем выдан под проценты, но процентная ставка по договору меньше 2/3 ключевой ставки ЦБ, то матвыгода считается по следующей формуле (подп. 1 п. 1, п. 2 ст. 212 НК РФ):

Расчет НДФЛ с материальной выгоды по займам

Ставка НДФЛ с материальной выгоды по займам составляет (ст. 224 НК РФ):

- если физлицо является резидентом – 35%;

- если физлицо – нерезидент — 30%.

Удержать налог нужно из ближайшего выплачиваемого физлицу денежного дохода.

Для расчета НДФЛ с материальной выгоды по займу вы можете воспользоваться Калькулятором на нашем сайте.

Уплата НДФЛ с материальной выгоды по займу

НДФЛ, удержанный из любого выплачиваемого физлицу дохода (кроме отпускных и пособий по временной нетрудоспособности), перечисляется в бюджет не позднее чем на следующий день после выплаты дохода (п. 6 ст. 226 НК РФ).

Образец платежного поручения на уплату НДФЛ приведен здесь.

НДФЛ и материальная выгода при займе от физического лица

Если физлицо получило беспроцентный заем от другого физического лица, то дохода в виде материальной выгоды от экономии на процентах не возникает. То есть уплачивать НДФЛ по такому займу никому не нужно.

No related posts.