Подтверждение расходов по корпоративной карте

Содержание

- 1 На каком бухгалтерском счете отразить движения по карте

- 2 Нужно ли приходовать деньги в кассу

- 3 Снятие наличных отражено в выписке банка с опозданием

- 4 Общие сведения

- 5 Особенности операции

- 6 Преимущества платежных инструментов

- 7 Извещение ИФНС и фондов

- 8 Важные нюансы

- 9 Цели расходования

- 10 Локальный документ организации

- 11 Особенности отражения

- 12 Учет операций

- 13 Учет расчетов

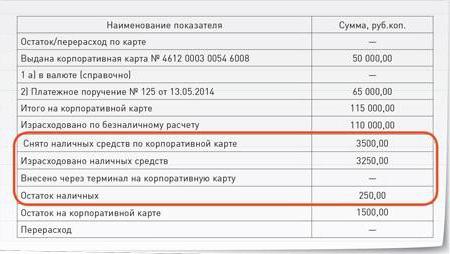

- 14 Отчет по корпоративной карте: пример

- 15 Снятие наличности

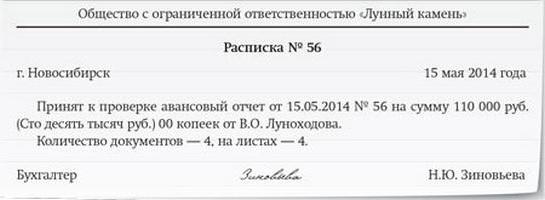

- 16 Расписка о получении документа

- 17 Утверждение бланка

- 18 Открытие счета

- 18.1 ПРАВИЛО 1. О карточном счете надо информировать налоговую и внебюджетные фонды

- 18.2 ПРАВИЛО 2. Выдача корпоративной карты на счетах бухучета не отражается

- 18.3 ПРАВИЛО 3. Через кассу не надо проводить деньги, полученные работником через банкомат

- 18.4 ПРАВИЛО 4. О «карточных» деньгах работник должен отчитаться

- 18.5 ПРАВИЛО 5. Если работник не отчитался за «карточные» деньги, их можно удержать из его зарплаты

- 18.6 ПРАВИЛО 6. Безналичные траты работника и снятие им наличных проводим через счет 71

- 18.7 ПРАВИЛО 7. Если корпоративная карта — кредитная, с льготным беспроцентным периодом, то экономию на процентах считать не нужно

Сегодня многие компании и предприниматели пользуются корпоративными денежными картами. При помощи таких карт сотрудники могут снимать деньги с банковского счета, делать покупки в интересах работодателя, а также вносить деньги на счет. В сегодняшней статье мы расскажем о том, как отразить эти операции в бухучете: какой бухгалтерский счет использовать, в каком случае оприходовать деньги в кассу, и как поступить, если снятие наличных с корпоративной карты прошло по банковской выписке более поздней датой.

На каком бухгалтерском счете отразить движения по карте

Корпоративной называют пластиковую карту, которую выпустил банк по заявлению организации на имя сотрудника данной организации (по желанию работодателя таких карт может быть несколько). При помощи корпоративной карты работник делает всевозможные траты в служебных целях, например, покупает товары для офиса, оплачивает гостиницу во время командировки и проч. Корпоративные карты можно условно разделить на две категории.

Первая категория — это карты, привязанные к расчетному счету. Они позволяют снимать деньги непосредственно с расчетного счета организации или вносить их на этот счет. Движения средств по таким картам отражаются на бухгалтерском счете 51 «Расчетные счета».

Вторая категория — это карты, привязанные к специальному карточному счету, который компания открывает в банке отдельно от расчетного счета. Движение денег происходит следующим образом: сначала нужная сумма переводится с расчетного счета на специальный карточный счет, а затем сотрудник распоряжается ею посредством корпоративной карты. Обычно для карточного счета используется счет 55 «Специальные счета в банках», и аналитика ведется отдельно по каждому сотруднику-держателю карты. Но некоторые компании предпочитают отражать операции по карточному счету на счете 51, открыв для этого отдельный субсчет. На наш взгляд, этот вариант также приемлем.

Нужно ли приходовать деньги в кассу

По сути, оплата расходов компании посредством корпоративной карты мало чем отличается от оплаты наличными, полученными в кассе под отчет. А саму корпоративную карту часто называют кэш-картой (Cash-Card), что в переводе с английского означает «карта для наличных расчетов». По этой причине бухгалтеры нередко сомневаются, каким образом показать в бухучете перевод денег с банковского счета на корпоративную карту. Нужно ли сначала оприходовать деньги в кассу, а затем провести выдачу денег сотруднику, либо можно сразу показать перевод средств сотруднику, минуя кассу? Ответ на этот вопрос зависит от того, как работник распорядился картой.

Если сотрудник расплатился при помощи карты, то есть перевел деньги с корпоративной карты напрямую поставщику, то оприходовать средства в кассу не нужно. И даже если держатель карты сначала снял деньги через банкомат, а потом расплатился наличными, но в кассу деньги не сдавал, счет 50 «Касса» все равно не будет задействован.

При этом формально сотрудник получил деньги под отчет, поэтому их следует провести по счету 71 «Расчеты с подотчетными лицами».

Держателем корпоративной карты, привязанной к расчетному счету компании, является сотрудник Карасев. Посредством карты он перевел 11 800 руб. (в т. ч. НДС по ставке 18% – 1 800 руб.) в счет оплаты канцтоваров для отдела продаж. В подтверждение данных расходов Карасев представил в бухгалтерию чеки, накладную и счет-фактуру.

Бухгалтер сделал проводки:

ДЕБЕТ 71 КРЕДИТ 51 – 11 800 руб. — переведено с расчетного счета под отчет Карасеву;

ДЕБЕТ 10 субсчет «Канцтовары отдела продаж» КРЕДИТ 71 – 10 000 руб. — подотчетные средства направлены на приобретение канцтоваров;

ДЕБЕТ 19 КРЕДИТ 71 – 1 800 руб. — учтен НДС.

Затем Карасев снял через банкомат 5 900 руб., и за наличный расчет приобрел канцтовары для отдела закупок (стоимость товаров 5 000 руб. и НДС по ставке 18% – 900 руб.). В подтверждение данных расходов Карасев представил в бухгалтерию чеки, накладную и счет-фактуру.

Бухгалтер сделал проводки:

ДЕБЕТ 71 КРЕДИТ 51 – 5 900 руб. — переведено с расчетного счета под отчет Карасеву;

ДЕБЕТ 10 субсчет «Канцтовары отдела закупок» КРЕДИТ 71 – 5 000 руб. — подотчетные средства направлены на приобретение канцтоваров;

ДЕБЕТ 19 КРЕДИТ 71 – 900 руб. — учтен НДС.

Но если сотрудник с помощью корпоративной карты снял деньги со счета и принес всю сумму (или часть средств) в кассу организации, необходимо сначала показать передачу средств под отчет, а потом отразить их на счете 50 «Касса».

Держателем корпоративной карты, привязанной к специальному карточному счету, является сотрудник Пискарев. На его карту было перечислено 50 000 руб. Пискарев снял эту сумму и сдал в кассу организации.

Бухгалтер сделал проводки:

ДЕБЕТ 55 субсчет «Карта Пискарева» КРЕДИТ 51 — 50 000 руб. — перечислено с расчетного счета на корпоративную карту Пискарева;

ДЕБЕТ 71 КРЕДИТ 55 субсчет «Карта Пискарева» — 50 000 руб. — снято Пискаревым с корпоративной карты;

ДЕБЕТ 50 КРЕДИТ 71 — 50 000 руб. — оприходовано в кассу организации.

Снятие наличных отражено в выписке банка с опозданием

Часто бухгалтеры сталкиваются с такой проблемой: сотрудник снял деньги в банкомате, но банк отразил эту операцию в выписке не сразу, а спустя несколько дней. В результате в квитанции из банкомата стоит дата фактического снятия денег, а в банковской выписке — другая, более поздняя дата. В такой ситуации не понятно, каким числом отразить операцию в бухучете: датой, указанной в квитанции, или датой, указанной в банковской выписке. Ни один из этих вариантов не является идеальным, ведь в первом случае остаток по счету 51 (или 55) не будет соответствовать выписке, а во втором случае дата снятия наличных не совпадет с датой, которая отражена в квитанции.

Многие специалисты полагают, что при подобных обстоятельствах следует использовать счет 57 «Переводы в пути». На дату фактического снятия денег надо показать соответствующую сумму по кредиту счета 57 в корреспонденции со счетом 71. И на дату, отраженную в банковской выписке, показать эту же сумму по дебету счета 57 в корреспонденции со счетом 51 (или 55).

На наш взгляд, у данного метода есть один весьма существенный недостаток. Дело в том, что бухгалтерский счет 57 является активным. Это значит, что сальдо на данном счете может быть только дебетовым. Но если использовать счет 57 так, как указано выше, сальдо на дату фактического снятия денег окажется кредитовым, что, строго говоря, является нарушением.

Мы предлагаем отказаться от счета 57 и заменить его счетом 76 «Расчеты с разными дебиторами и кредиторами», открыв для него субсчета, соответствующие держателям карт.

Держателем корпоративной карты, привязанной к расчетному счету компании, является сотрудник Сомов. 30 апреля Сомов снял через банкомат 30 000 руб. Банк отразил эту операцию в выписке от 5 мая. Бухгалтер сделал проводки:

ДЕБЕТ 71 КРЕДИТ 76 субсчет «Карта Сомова» — 30 000 руб. — снято Сомовым с корпоративной карты

ДЕБЕТ 76 субсчет «Карта Сомова» КРЕДИТ 51 — 30 000 руб. — переведено с расчетного счета на корпоративную карту Сомову

В последнее время расчеты по корпоративным картам стали обычным делом для большинства предприятий. Эти платежные инструменты удобны в обращении.

Бухучет по корпоративным картам довольно прост. У опытных бухгалтеров, как правило, не возникает никаких проблем при отражении операций. Сложности могут появиться при составлении отчета по корпоративной карте работником, которому она была выдана. Далее рассмотрим особенности отражения операций.

Общие сведения

Корпоративными картами называют банковские карты, денежные средства на которых принадлежат организации. С их помощью осуществляется оплата расходов, осуществляемых работниками в рамках их профессиональной деятельности.

Может осуществляться оплата корпоративной картой командировочных, хозяйственных, представительских затрат. Этот платежный инструмент не используется в личных целях сотрудника, зачисления на нее заработка, а также социальных выплат.

Существуют кредитные и расчетные (дебетовые) карты. С помощью последних оплата производится за счет средств, находящихся на р/с предприятия, или овердрафта.

По кредитным картам, соответственно, расчеты осуществляются за счет заемных средств, предоставленных банковской структурой.

Особенности операции

Пополнение производится безналичным расчетом. Для этого в банковскую организацию направляется платежное поручение.

Расходуются средства только с использованием карты. Это может быть как обычные безналичные операции, так и выдача наличных.

На корпоративные карты не распространяются лимиты расчетов, установленных ЦБ для расчетов наличными. Между тем банковские организации, руководствуясь рекомендациями Центробанка, могут устанавливать предел выдачи. К примеру, по корпоративной карте Сбербанка максимальная сумма 100 тыс. руб./сутки.

Преимущества платежных инструментов

Можно отметить следующие достоинства использования корпоративных карт:

- Контроль расходования средств работником. Во-первых, все операции будут отражены на счету предприятия. Во-вторых, формируется отчет по корпоративной карте , в котором отражаются все расходы, произведенные за конкретный период.

- Возможность использовать средства в любое время. Доступ к деньгам на счете круглосуточный.

- Оперативная блокировка карты в случае возникновения проблем.

- Возможность использовать средства в заграничных командировках. Нет необходимости приобретать инвалюту при выезде за пределы РФ. При этом из России можно оперативно пополнить счет работника, находящегося за границей.

- Существенная экономия времени при бронировании и оплате билетов, номеров в гостиницах.

Извещение ИФНС и фондов

Сведения об открытом счете должны быть направлены в ПФР, ВСС и налоговую службу. В настоящее время уведомление направляет сама банковская организация, обслуживающая р/с.

Извещение осуществляется в течение 7 дней (рабочих).

Важные нюансы

Корпоративные карты для юридических лиц выпускаются для конкретных работников предприятия, т. е. являются именными.

Отражение операций в бухучете по корпоративным картам осуществляется, как правило, на отдельном счете.

Счет в банке может открываться как в рублях, так и в инвалюте. При этом в первом случае открывать дополнительно валютный счет нет необходимости. Согласно Положению ЦБ № 266-П, оплата по корпоративной карте может осуществляться и в валюте, отличающейся от валюты счета. При получении, к примеру, долларов, система банка сконвертирует нужную сумму (переведет автоматически рубли в доллары).

Цели расходования

Нормативными актами установлен перечень операций, которые могут осуществляться в инвалюте с использованием корпоративной карты:

- Получение наличной инвалюты за границей РФ для оплаты представительских, командировочных затрат.

- Оплаты расходов (представительских/командировочных) в торговых/обслуживающих организациях в инвалюте за пределами России.

Другие операции считаются незаконными. Контроль соблюдения перечня осуществляется банковской структурой.

Локальный документ организации

На предприятии должен быть разработан акт, определяющий основные правила использования корпоративных карт. В этом документе необходимо установить:

- Перечень операций и затрат, которые допускается совершать сотрудником.

- Лимиты по расчетам.

- Порядок предоставления отчета по корпоративной карте .

- Сведения о недопустимости разглашения ПИН-кода сторонним лицам.

- Срок, в который служащий обязан предоставить авансовый отчет по корпоративной карте. В этом же пункте целесообразно перечислить документы, которыми будут подтверждаться сведения.

- Приказом руководителя определяется круг сотрудников, имеющих право получить корпоративные карты.

- Заключаются договора о материальной ответственности с соответствующими работниками.

- Сотрудники-держатели карт должны быть ознакомлены с порядком использования карт под подпись.

Возврат и выдача платежных инструментов ведется в специальной учетной книге.

Особенности отражения

Бухгалтерский учет по расчетному счету ведется на предприятии на сч. 55. К нему открывается субсчет 55.4.

Если на счете предусмотрен неснижаемый остаток, целесообразно создать субсчета второго порядка: "Неснижаемый остаток" и "Платежный лимит".

Если организация открыла несколько счетов (по каждой карте), то субсчет 55.4 создается по каждому из них. Если к одному р/с оформлено несколько карт разных работников, которые осуществляют платежи в рамках общего лимита, необходимость вести аналитический учет в разрезе держателей определяется предприятием самостоятельно.

В тех случаях, когда к единственному расчетному счету привязана корпоративная карта, целесообразно создать субсчет к сч. 51 или 52.

Учет операций

Правила отражения операций для удобства представлены в таблице:

Перечисление суммы платежного лимита и неснижаемого остатка (в руб.) с р/с предприятия на карточный счет (рублевый)

Перечисление платежного лимита и неснижаемого остатка в инвалюте с валютного счета на корпоративный.

Платежный документ, банковская выписка.

Поступление кредитных средств на счет карт на дату разового зачисления, если с банковской структурой заключен соответствующий договор

Ордер банка, банковская выписка.

Поступление кредитных средств на карточный счет в день оплаты кредитными средствами банковской организации в случае отсутствия собственных денег предприятия, если с банком подписан договор овердрафта

Банковская выписка, ордер.

Оплата банковских комиссий за оформление, выпуск, обслуживание карты

Банковская выписка, бухгалтерская справка.

Начисление процентов по кредиту, предоставленному по корпоративной карте

Банковская выписка, бухгалтерская выписка.

Перечисление средств в счет погашения кредита или процентов по займу, полученному в связи с использованием карты

Платежное поручение (документ), банковская выписка.

Для отражения пополнения корпоративной карты в "1С " используется документ "Списание с р/с". Он находится в разделе "Банк и касса".

Учет расчетов

Существует два варианта отражения операций: упрощенный и академический. Их особенности показаны в таблицах.

Отражение сумм оплаченных картой работ, услуг, товаров, а также наличных, снятых с карты в разрезе держателей (подотчетных сотрудников) на дату, указанную в банковской выписке

Банковская выписка с приложением расшифровки по корпоративным картам.

10, 15, 25, 20, 26, 44, 40 и пр.

Отражение оплаченных материалов, работ, услуг, в соответствии с авансовым отчетом, предъявленным сотрудником с приложением подтверждающих документов, на дату предоставления отчета.

Счета, билеты, квитанции, чеки, оригиналы слипов, чеков банкоматов и пр.

| 1 — об открытии счета 2 — о закрытии счета 3 — о возникновении права использовать КЭСП 4 — о прекращении права использовать КЭСП |

При сообщении в инспекцию об открытии банковского счета для использования корпоративной банковской карты в этих ячейках формы надо поставить «1» | 1 — в банке 2 — в органе Федерального казначейства (ином органе, осуществляющем открытие и ведение лицевых счетов) |

Рекомендуемую ПФР форму сообщения об открытии счета можно найти: сайт ПФР → Работодателям → Уплата страховых взносов и представление отчетности → Отчетность и порядок ее представления → Рекомендуемые образцы документов

Рекомендуемую ПФР форму сообщения об открытии счета можно найти: сайт ПФР → Работодателям → Уплата страховых взносов и представление отчетности → Отчетность и порядок ее представления → Рекомендуемые образцы документов- в ФСС — сообщение по рекомендованной им форм

- в ПФР — сообщение по рекомендованной форме, которую можно найти на сайте Фонда.

Кстати, к одному карточному счету может быть выпущено несколько карт — основная и дополнительны Причем к одному и тому же счету могут быть выпущены карты на разных работников вашей организации. О выпуске каждой из дополнительных карт сообщать в инспекцию и фонды не нужно.

ПРАВИЛО 2. Выдача корпоративной карты на счетах бухучета не отражается

Сама карта принадлежит банку, поэтому в учете она никак не отражается. Если банковская карта именная и работник сам будет получать ее в банке, то вести журнал учета банковских корпоративных карт необязательно. Хотя иногда бухгалтеру приходится заполнять доверенность на получение конкретным работником в банке корпоративной карты (образец доверенности, как правило, предоставляет сам банк).

О том, кому из работников выданы карты, банк может сообщить вашей организации в реестре на выпуск международных корпоративных карт или в ином документе (это зависит от принятой в банке системы документооборота и условий, прописанных в вашем с ним договоре).

ПРАВИЛО 3. Через кассу не надо проводить деньги, полученные работником через банкомат

В последнее время бухгалтеры жалуются на то, что инспекторы при проверках делают им замечания: в кассовой книге не отражены операции по снятию работниками денег с банковской карты. Якобы эти деньги в день их снятия надо оформить как поступившие в кассу и тут же — как выданные под отчет. Если же через кассу такие деньги не прошли, то штрафуют организацию за неоприходование в кассу наличност

Мнение читателя

“ Когда мы только открыли банковскую корпоративную карту, то боялись, что будут сложности с расчетом кассового остатка. Ведь закрываемся мы в 18.00, а работник может снять наличные через банкомат даже глубокой ночью. Но оказалось, что эти деньги по кассе вообще не надо проводит

Зухра,

г. Уфа

Однако понятно, что деньги в кассу физически «не попадали». Так что бухгалтерия не может ни оприходовать их, ни выдать под отчет. Поэтому в кассовой книге такие операции отражаться не должны. И суды поддерживают именно такую позицию, отказывая налоговикам во взыскании штрафов с организаци

Из этого также следует, что деньги, снятые с карты наличными, не нужно учитывать при расчете кассового остатка на конец дня.

ПРАВИЛО 4. О «карточных» деньгах работник должен отчитаться

Работник, на имя которого выпущена карта, может расплачиваться с ее помощью за покупки или снимать наличные через банкома Деньги, которые находятся на счете корпоративной банковской карты, — это деньги, которые работник еще не получил и которыми он еще никак не воспользовался. Отчитываться за них работнику будет нужно, только когда он либо снимет с карты наличные, либо что-нибудь оплатит картой.

Полученные через банкомат деньги по сути сродни деньгам, выданным работнику под отчет. Ведь, прежде всего, это деньги организации. Разумеется, работник не должен после каждой покупки сразу бежать в бухгалтерию и писать отчет. Достаточно делать это раз в несколько дней — порядок должен утвердить руководитель организации. Сумма, которую работник может потратить, ограничена остатком денег на корпоративной карте (если, конечно, на карте не установлен кредитный лимит и не предусмотрена возможность овердрафта). Обратившись в банк, организация может установить и дополнительные ограничения для каждой из карт.

ОБСУЖДАЕМ С РУКОВОДИТЕЛЕМ

Чтобы контролировать расходование денег компании, лучше издать приказ о правилах использования корпоративных банковских карт. В нем важно закрепить срок, в течение которого работник обязан отчитаться о деньгах, потраченных посредством карты или снятых с нее.

Отчет работник может составлять или по унифицированной форме или по форме, самостоятельно разработанной вашей организацией. К примеру, вместо строки «получен аванс из кассы» можно предусмотреть строки «получены деньги через банкомат по корпоративной карте» и «использованы деньги с корпоративной карты для безналичных расчетов».

Есть мнение, что, когда работник приобрел что-либо для компании, оплатив это картой в безналичном порядке, составлять полноценный авансовый отчет необязательно. Несомненно, работник все равно должен представить в бухгалтерию подтверждающие документы и сроки для этого также должны быть регламентированы руководством вашей организации (к примеру, в том же приказе). Только вот приложить такие документы (чеки ККТ, накладные, товарные чеки) работник может к служебной записке.

Но надо сказать, что большинству бухгалтеров привычнее, когда все отчеты составляются по форме К тому же название «авансовый отчет» поможет избежать споров с инспекторами при проверке правильности расчета налога на прибыль. Ведь «датой осуществления» представительских расходов, расходов на командировки, содержание служебного транспорта, иных подобных затрат считается дата утверждения авансового отчета о потраченных работником деньга

Раз в месяц банк, как правило, предоставляет организации отчет по каждой корпоративной карте. Получив его, можно проверить полноту авансовых отчетов работников. Проще всего тем организациям, у которых подключен интернет-банк.

ПРАВИЛО 5. Если работник не отчитался за «карточные» деньги, их можно удержать из его зарплаты

Если работник в установленный в вашей организации срок не представил документы, оправдывающие расход списанных с карты денег, то по распоряжению руководства бухгалтерия может удержать их из зарплаты работника. То же самое можно сделать, если сотрудник истратил деньги не по назначению, к примеру на какие-то свои личные цел

ПРЕДУПРЕЖДАЕМ РАБОТНИКА

Нельзя никому сообщать ПИН-код банковской карты. А если ее украли или она потеряна, надо как можно скорее позвонить в банк, выдавший карту, и заблокировать ее.

Однако учтите, что одного приказа руководства для такого удержания не достаточно. Нужно доказать размер ущерба и вину работника. Сумма причиненного организации ущерба может быть взыскана с работника по распоряжению руководителя, есл

- такое распоряжение сделано не позднее 1 месяца со дня установления организацией размера причиненного работником ущерба;

- сумма ущерба не превышает средний месячный заработок работника.

Если хотя бы одно из этих условий у вас не соблюдается, удержание из зарплаты работника незаконно.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

“ Ответственность за расходование средств по корпоративной банковской карте в пределах установленных расходных лимитов несет держатель такой карты (то есть работник, на чье имя она выпущена).

В случае отсутствия документов, подтверждающих целевое использование корпоративной банковской карты, использованная не по назначению сумма взыскивается с виновного работника в соответствии со статьями 238, 241 и 248 ТК РФ. То есть нужно:

- доказать, что причиненный организации ущерб явился следствием виновных действий работника;

- определить сумму этого ущерба;

- соблюсти порядок взыскания такого ущерба, предусмотренный Трудовым кодексом. В частности, это означает, что по распоряжению работодателя с него можно взыскать ущерб только в пределах среднемесячного заработк

ПРЕДУПРЕЖДАЕМ РУКОВОДИТЕЛЯ

Не исключено, что работник использует деньги с корпоративной карты не по назначению. Чтобы обезопасить фирму, лучше ограничить возможность использования им денег на карте определенным лимитом. Если такой лимит будет меньше среднемесячного заработка работника, взыскать с него деньги, использованные не по назначению, будет проще.

Учтите, что не всегда получится за один раз взыскать с работника сумму причиненного им ущерба, даже если его размер не превышает среднемесячного заработка работника — держателя карты. Ведь в данном случае общий размер всех удержаний при каждой выплате зарплаты не может превышать Причем предельный размер удержаний нужно считать от суммы, которая осталась после удержания

Правда, работник может и добровольно возместить причиненный им ущерб, даже если сумма такого ущерба больше его среднемесячного заработка.

Если же работник против того, чтобы из его зарплаты что-то удерживали, эти деньги для вашей организации еще не потеряны. Можно обратиться в суд.

ПРАВИЛО 6. Безналичные траты работника и снятие им наличных проводим через счет 71

Проводки, которыми должны отражаться операции с использованием корпоративной банковской карты, зависят от типа этой карты. Она бывает:

- дебетовая — когда списания с карты по общему правилу возможны только в пределах имеющихся на ней денежных средств;

- кредитная — когда можно расходовать и деньги организации, имеющиеся на карте, и деньги банка, предоставляемые в рамках утвержденного кредитного лимита.

Но и в том и в другом случае списание денег с карты, которое происходит по инициативе работника (ее держателя), привычнее проводить через счет 71 «Расчеты с подотчетными лицами». Согласны с этим и аудиторы.

ОБМЕН ОПЫТОМ

“ Расходование средств работником с корпоративной банковской карты нормативными документами (включая План счетов) специально не оговаривается, но по экономическому смыслу — это подотчетные средства. Поэтому на практике организации используют счет 71 «Расчеты с подотчетными лицами». Очень важно, чтобы именно тот, кто выполнял платежи по банковской карте или снимал с нее наличные, отчитался за эти деньги.

Пока работник не представит авансовый отчет, за ним будет числиться дебетовый остаток на счете 71. При этом не имеет значения, как расходовались средства с карты — путем оплаты в магазинах или путем снятия наличных.

Счет 73 «Расчеты с персоналом по прочим операциям» менее логично применять для отражения расходования денег с корпоративной банковской карты. Ведь его смысловая нагрузка несколько иная — на нем, как правило, отражаются разовые операции, отличные от регулярного расходования средств в рамках должностных обязанностей работников (займы работникам, компенсация материального ущерба, приобретение путевок и

Приведем проводки по операциям по дебетовой карте (будем рассматривать на примере рублевых карт).

| Содержание операции | Дт | Кт |

| На дату пополнения карточного счета | ||

| Перечислены деньги с расчетного счета на карточный | 55 «Специальные счета в банках», субсчет «Карточный счет» | 51 «Расчетные счета» |

| На дату списания банком комиссии | ||

| Банковская комиссия, списанная со счета карты, учтена как прочий расход | «Прочие расходы» | 55, субсчет «Карточный счет» |

| В налоговом учете банковская комиссия учитывается как внереализационный расхо | ||

| На дату использования карты работником (если в организации есть оперативный доступ к данным о движении денег на счетах)* | ||

| С карты оплачены приобретенные работником товары, работы, услуги | 71 «Расчеты с подотчетными лицами» | 55, субсчет «Карточный счет» |

| С карты работником сняты наличные | ||

| На дату составления работником отчета о потраченных суммах | ||

| Работник отчитался за наличные, снятые с карты и истраченные на нужды организации, или за безналичные расходы | 26 «Общехозяйственные расходы» (60 «Расчеты с поставщиками или подрядчиками», 10 «Материалы», 44 «Расходы на продажу» и т. д.) | 71 «Расчеты с подотчетными лицами» |

| 19 «НДС по приобретенным ценностям» | ||

* Некоторые организации делают так. Когда работники приносят в бухгалтерию отчеты с приложенными к ним подтверждающими документами, делается проводка по дебету счета 71 и кредиту счета 57 «Переводы в пути». Когда из банка приходят ежемесячные отчеты по картам, оформляется проводка по дебету счета 57 и кредиту счета 55.

Отражать в учете суммы, за которые работник не отчитался, надо так.

ОБМЕН ОПЫТОМ

“ Средства, списанные с банковского счета организации в результате совершения операции с использованием корпоративной банковской карты, считаются выданными под отчет работнику. Если он не представит в срок, установленный руководством организации, авансовый отчет с подтверждающими документами, то надо сделать проводку по дебету счета 94 «Недостачи и потери от порчи ценностей» и кредиту счета 71.

Когда организация установит вину и сумму ущерба, причиненного работником, надо сделать проводку по дебету счета 73 и кредиту счета 94.

После того как деньги будут удержаны из зарплаты работника или внесены им наличными в кассу, это надо отразить по кредиту счета 73 и дебету счета 70 «Расчеты с персоналом по оплате труда» или счета 50 «Касса

Операции по кредитной карте за счет собственных средств отражаются так же, как и операции по дебетовой карте. А операции по использованию кредитного лимита и возврат денег банку будут отражаться следующим образом.

Деньги банка увеличивают платежный лимит карты. Однако кредит считается полученным только после того, как компания воспользуется им. То есть после того, как с карты будут списаны (наличными или в безналичном порядке) деньги за счет кредитного лимита. Поэтому нет необходимости отражать в учете получение кредита (делать проводку по счету 66 «Расчеты по краткосрочным кредитам и займам») сразу после установления банком кредитного лимита.

| Содержание операции | Дт | Кт |

| На дату списания с карты средств за счет кредитного лимита по инициативе работника | ||

| С карты списаны деньги, использованные работником на покупку товаров, работ, услуг | 71 «Расчеты с подотчетными лицами» | 55 «Специальные счета в банках», субсчет «Карточный счет» |

| 55, субсчет «Карточный счет» | 66 «Расчеты по краткосрочным кредитам и займам» | |

| На дату списания банком комиссии за счет кредитного лимита | ||

| Со счета карты списана банковская комиссия за счет кредитного лимита | «Прочие расходы» | 55, субсчет «Карточный счет» |

| 55, субсчет «Карточный счет» | 66 «Расчеты по краткосрочным кредитам и займам» | |

| На дату пополнения кредитной карты и погашения использованного кредита | ||

| С расчетного счета на карточный перечислены деньги для погашения долга по использованному кредитному лимиту | 55, субсчет «Карточный счет» | 51 «Расчетные счета» |

| 66 «Расчеты по краткосрочным кредитам и займам» | 55, субсчет «Карточный счет» | |

| На дату начисления банком процентов за пользование кредитом | ||

| Начислены проценты по кредиту банка | «Прочие расходы» | 66 «Расчеты по краткосрочным кредитам и займам» |

| В налоговом учете проценты по долговым обязательствам любого вида признаются внереализационными расходам Однако учитываются они в пределах нор Если сумма процентов, которую можно учесть в налоговом учете, меньше их начисленной суммы и организация должна применять ПБУ то надо отразить постоянное налоговое обязательство (дебет счета 99 – кредит счета 68) | ||

ПРАВИЛО 7. Если корпоративная карта — кредитная, с льготным беспроцентным периодом, то экономию на процентах считать не нужно

Как правило, за несколько дней пользования кредитными деньгами, потраченными с такой карты, банк не берет никаких процентов. Конкретные условия закрепляются в договоре с банком. В Налоговом кодексе нет каких-либо правил оценки материальной выгоды по беспроцентным займам. Поэтому, даже если такая выгода у организации и есть, с нее не надо платить налог на прибыль. Такой позиции придерживается Высший арбитражный Согласен с ней и Минфи

Часто бухгалтеры спрашивают, можно ли через корпоративную банковскую карту обналичивать деньги для выдачи зарплаты работникам. В принципе, никаких ограничений для этого сейчас нет. Главное — все правильно оформить:

- пусть работник снимет деньги с карты, напишет авансовый отчет и вернет в кассу неизрасходованную сумму;

- кассир должен выписать приходный ордер

- в бухучете на возвращенные в кассу деньги надо сделать проводку по дебету счета 50 «Касса» и кредиту счета 71 «Расчеты с подотчетными лицами».

А дальше из этих денег можно выдавать зарплату. Главное, чтобы это делал не подотчетный работник (держатель банковской карты), а кассир.

No related posts.