Положительное сальдо в акте сверки с налоговой

Содержание

- 1 Главный вопрос здесь состоит в том, что означают положительные и отрицательные цифры показателей сальдо расчетов на отчетную дату.

- 2 Сверка с налоговой инспекцией

- 3 Запрос сверки с налоговой

- 4 Акт сверки с налоговой

- 5 Регламент проведения сверки расчетов с бюджетом по налогам

- 6 Сальдо в акте сверки

- 7 Как получить акт сверки от налоговой инспекции

- 8 Дебет и кредит в АС

Главный вопрос здесь состоит в том, что означают положительные и отрицательные цифры показателей сальдо расчетов на отчетную дату.

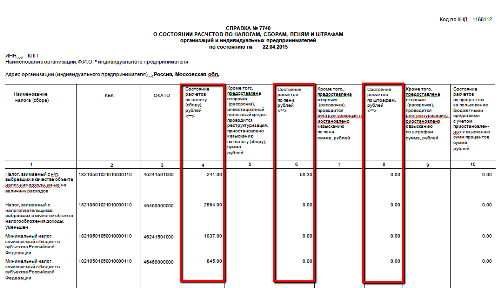

В справке о состоянии расчетов с бюджетом по налогам, сборам, пеням, штрафам и процентам организаций и ИП содержатся итоговые суммы на дату запроса, по одному или по нескольким налогам, штрафу или пени, которые могут отражаться как с положительным сальдо, так и отрицательным сальдо.

Суммы, обозначенные в справке со знаком минус, означают недоимку, а положительные суммы означают переплату.

Форма данной справки и порядок ее заполнения налоговым органом утверждены в приложении № 1 приказа ФНС России от 05.06.2015 N ММВ-7-17/227@.

Сверка с налоговой инспекцией

Похожие публикации

Прохождение сверки с ИФНС возможно как по инициативе инспекции, так и по желанию налогоплательщика. Регламент, по которому проводится как сверка ИП с налоговой, так и сверка организаций с ИФНС, утвержден приказом ФНС РФ от 09.09.2005 № САЭ-3-01/444.

Когда и каким образом можно запросить налоговую сверку и как оформляются ее результаты – об этом расскажем в нашей статье.

Запрос сверки с налоговой

С 2017 года сверка с ИФНС возможна не только по налогам и сборам, но и по страховым взносам за периоды, начиная с 01.01.2017 г. Для сверки по страхвзносам более ранних периодов следует обращаться в фонды ПФР и ФСС.

Обязательная ежеквартальная сверка с налоговой проводится, если организация является крупнейшим налогоплательщиком. Кроме того, в обязательном порядке свериться с налоговиками нужно в случаях:

- ликвидации фирмы или ИП,

- реорганизации фирмы,

- перехода ИП или организации в другую инспекцию.

Сверка может проводиться по инициативе ИФНС при обнаружении переплаты (п. 3 ст. 78 НК РФ), а также по инициативе самого ИП или организации.

Чтобы сверка состоялась по желанию налогоплательщика, ему следует направить запрос в свою инспекцию. Заявление на сверку по налогам с налоговой составляется в произвольной форме и отправляется в ИФНС ценным письмом по почте, электронно на сайте ФНС или по ТКС, либо подается налогоплательщиком в инспекцию при личном визите.

Приведем пример, как можно оформить необходимое для сверки с налоговой заявление (образец):

Руководителю ИФНС № 43 по г. Москве

от Общества с ограниченной ответственностью

Адрес места нахождения: 111222, г. Москва,

ул. Фестивальная, д. 113, оф. 5

ИНН 7774365554, КПП 7774301001,

Заявление

о проведении совместной сверки расчетов по налогам, страховым взносам, пеням и штрафам

Согласно пп. 5.1 п. 1 ст. 21 и пп. 11 п. 1 ст. 32 НК РФ, ООО «Альянс» просит провести совместную сверку расчетов по налогам, страховым взносам, пеням и штрафам за период с 01.01.2017 г. по 05.12.2017 г. по следующим налогам:

– налогу на прибыль организаций, зачисляемому в федеральный бюджет,

– налогу на добавленную стоимость,

– налогу на имущество организаций.

Акт совместной сверки расчетов просим направить почтой по адресу: 111222, г. Москва, ул. Фестивальная, д. 113, оф. 5.

Генеральный директор ООО «Альянс» Михайлов А.Б. Михайлов

Акт сверки с налоговой

Получив заявление налогоплательщика, в течение 5 рабочих дней инспекторы оформляют результаты сверки специальным актом и передают его налогоплательщику лично, либо по почте. На заявление о сверке, поданное электронно, акт из налоговой поступит только в электронном виде.

Действующая форма акта сверки с налоговой, образец которого прилагается ниже, утверждена приказом ФНС РФ от 16.12.2016 № ММВ-7-17/685 и применяется с 27.01.2017 г. Акт состоит из титульного листа и разделов 1 и 2, содержащих результаты сверки. Разделы формируются по каждому налогу, страхвзносу и сбору отдельно, согласно присвоенному им КБК.

Если показатели, отраженные в акте, не вызвали у налогоплательщика возражений, в разделе 1 нужно указать «Согласовано без разногласий». При наличии расхождений со своими данными, в графе 4 раздела 1, возле сумм, вызывающих возражение, нужно проставить свои цифры, а в конце раздела 1 написать «Согласовано с разногласиями». Если акт с расхождениями будет подписан без указания на их наличие, это означает, что данная задолженность налогоплательщиком признана.

В разделе 2 акта сверки ИФНС (графа 2) и налогоплательщик (графа 3) по своим данным отражают сведения о недоимках и переплатах. Так, положительное сальдо в акте сверки с налоговой означает, что у налогоплательщика имеется переплата по налогу, страхвзносу и т.п. Переплата может возникнуть, например, при уплате авансовых платежей до того, как сдана декларация по налогу, или если в платежке ошибочно была указана большая сумма налога, чем начислено, и т.п.

Наличие отрицательного сальдо в акте сверки с налоговой говорит о недоимке, которая возникла, например, при неуплате налога, или неверном заполнении реквизитов платежного поручения, в результате чего в ИФНС налоговые платежи не поступили.

Оформление разногласий невозможно при получении электронного акта сверки, поскольку он предназначен лишь для ознакомления налогоплательщика с состоянием его налоговых расчетов, и возврату в ИФНС не подлежит (п. 2.22 приказа ФНС от 13.06.2013 № ММВ-7-6/196).

При отсутствии расхождений сверка расчетов с налоговой считается завершенной, налогоплательщик и должностное лицо ИФНС подписывают акт, оставляя себе по одному экземпляру.

При наличии разногласий следует выяснить их причины, которыми могут быть:

- ошибки налогоплательщика при оформлении платежных документов на перечисление налоговых платежей, либо при отражении налогов в учете,

- ошибки налоговиков, допущенные при внесении в карточку налогоплательщика данных по расчетам с бюджетом.

Налогоплательщику для устранения расхождений нужно предоставить в ИФНС подтверждающие документы (выписки банка, копии платежек, квитанций и т.п.). При ошибке по вине налоговой, в соответствующий отдел направляется служебная записка, а на исправление отводится не более 5 рабочих дней. На основании уточненных данных, в течение 3 дней формируется и подписывается новый акт сверки.

Таким образом, срок сверки и оформления акта при отсутствии разногласий составляет не более 10 рабочих дней, а если расхождения имеются – не более 15 рабочих дней.

Регламент проведения сверки расчетов с бюджетом по налогам

Сверка расчетов по налогам, страховым взносам, пеням, штрафам может проводиться по инициативе налоговой инспекции либо по инициативе налогоплательщика. Основным документом, который регулирует порядок сверки, является приказ ФНС России от 9.09.

2005 № САЭ-3-01/444 @ «Об утверждении Регламента организации работы с налогоплательщиками, плательщиками сборов, страховых взносов на обязательное пенсионное страхование и налоговыми агентами», Раздел 3 (далее — Регламент ФНС).

Вебинары для бухгалтеров в Контур.Школе: изменения законодательства, особенности бухгалтерского и налогового учета, отчетность, зарплата и кадры, кассовые операции.

В этом документе сказано, что сверка расчетов проводится обязательно в следующих случаях:

- ежеквартально с крупнейшими налогоплательщиками. Для этого до 15-го числа месяца, следующего за отчетным кварталом, составляется график;

- при снятии компании с учета, при переходе из одной налоговой инспекции в другую;

- при ликвидации (реорганизации) компании;

- по инициативе налогоплательщика — ч аще всего это бывает в конце года, когда организация готовится к составлению годового отчета , — для подтверждения остатков по счетам учета расчетов с бюджетом. Налогоплательщик должен подать з аявление (запрос) о сверке расчетов в произвольной форме.

Также инспекция может предложить сверить расчеты, если она обнаружила возможную переплату налогов в бюджет (3 ст. 78 Налогового кодекса РФ).

Совет: если сверку инициирует налоговый орган, то рекомендуем вам принять предложение налогового органа о проведении сверки. Хотя участие в ней является вашим правом, а не обязанностью (пп. 5.1 п. 1 ст. 21 НК РФ). Сверка позволяет своевременно выявить переплату, а также обнаружить ошибки и несовпадения данных.

В перечисленных случаях налогоплательщикам рассылаются письменные уведомления о датах проведения проверок. Если налогоплательщик не явится для оформления результатов сверки в срок, указанный в уведомлении, акт сверки расчетов в двух экземплярах отправляется ему по почте. В уведомлении сообщается о необходимости возврата подписанного экземпляра акта сверки.

Но есть и еще один документ, который регламентирует сверку — это приказ Минфина России от 18 января 2008 г. № 9н «Об утверждении административного регламента ФНС по исполнению государственной функции по бесплатному информированию».

В соответствии с приказом № 9н компания может получить из инспекции не акт сверки, а справку о состоянии расчетов по налогам, сборам, взносам. Она выдается по письменному запросу в срок 5 рабочих дней.

Справку могут не выдать только в двух случаях:

- если компания обратилась не в «свою» инспекцию, если в запросе забыла написать свое полное наименование, ИНН, подпись руководителя, печать компании, если запрос составлен не на фирменном бланке, если уполномоченный представитель подал запрос, но не приложил доверенность, или если в запросе присутствуют нецензурные или оскорбительные выражения.

- если компания не исполнила свои налоговые обязательства. Когда налогоплательщик встает на учет, то в его карточке прописываются его налоговые обязательства. Например, ежеквартальная отчетность по налогу на прибыль, ежемесячная отчетность по НДС и т д. И если декларация не была сдана вовремя, то информирование невозможно. Тогда компании выдадут не справку, а письмо о неисполнении государственной функции.

Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на курсах повышения квалификации в Школе бухгалтера. Курсы разработаны с учетом профстандарта «Бухгалтер».

Сальдо в акте сверки

Один из реквизитов, который обязательно должен быть указан в документе, — сальдо. Дебетовый или кредитовый признак указывает на задолженность в пользу одного из хозяйствующих субъектов. Поскольку в качестве периода обычно выбирается год, квартал.

Месяц, то именно начальное сальдо позволяет лишний раз проверить состояние расчетов за уже прошедший отрезок времени. В последнем случае период может быть более внушительный. Например, за пять лет сотрудничества двух организаций.

Получается, что акт сверки позволяет сверить данные за прошедший и текущий периоды. Правильное чтение документа позволяет бухгалтеру проверить правильное и своевременное отражение хозяйственных операций в программе по конкретному контрагенту.

- Обычно для того чтобы найти начальный остаток задолженности , смотрят в начало акта. Искомый параметр может указываться в цифрах или прописываться словами, что облегчает чтение первичного документа. Ввиду того, что форма акта сверки не имеет стандартного бланка, формат отражения этого параметра остается на усмотрение бухгалтерии, которая формирует акт. Нередко для того чтобы упредить искажение информации, проверяющей стороной издается свой акт, который направляется контрагенту вместе с утвержденным экземпляром.

- Конечное сальдо в акте сверки (АС) позволяет проводить беглую проверку состояния расчетов. Особенно это актуально в случаях, когда бухгалтерия обрабатывает большое количество поступающей документацией. Для проверки уровня задолженности, которую показывает оппонент, обычно используют акт сверки. Это сведения, которые выдает «своя» программа или алгоритм «анализ субконто». Опытные бухгалтеры обычно едко пользуются вторым способом проверки ввиду того, что данные могут искажаться (уменьшаться) на сумму налога на добавленную стоимость.

Практика проверки данных, которые указываются в акте сверки показывает, что бухгалтеру необходимо обращаться внимание и на кредитовое, и на дебетовое сальдо. Все объясняется тем, что итоговая задолженность обычно является «свернутой».

Игнорирование этого простого правила может повлиять на качество сверки. Например, если в акте, который пришел от налоговой инспекции, имеется положительное сальдо, это означает, что за организацией числится дебиторская задолженность или переплата.

Параметр закроется начислениями в будущем периоде или возвратом излишне перечисленных сборов. В свою очередь, отрицательное сальдо явно указывает о недоимке. Чаще всего такие сведения показывают необходимость формирования платежных поручений для закрытия долга по пени, штрафам, неустойкам.

Развернутое

Этот параметр можно посмотреть только в табличной части акта. Несмотря на то, что значение сальдо состоит в беглой проверке сведений, на практике бухгалтеры стараются сформировать документ с аналогичными настройками, которыми пользуется оппонент.

Как получить акт сверки от налоговой инспекции

Шаг 1: подать в свою ИФНС (пп. 11 п. 1 ст. 32 НК РФ, п. 3 Регламента ФНС):

- или заявление на бумаге в произвольной форме с просьбой о проведении сверки;

- или запрос с помощью размещенного на сайте ФНС сервиса «Личный кабинет налогоплательщика — юридического лица»;

- или запрос в электронном виде по ТКС. На запрос по ТКС ИФНС предоставит акт в электронном виде (Письмо ФНС от 30.10.2015 № СД-3-3/[email protected]).

Дебет и кредит в АС

Данные параметры имеют значение для того, кто формируется проверочный документ.

- Так, для того, кто издает акт сверки, обычно дебетовая (левая табличная) часть будет означать отгрузки.

- Кредитовая сторона будет закрывать данные левой части оплатами от потребителя товаров, услуг. Соответственно, для другой организации, кредитовая часть «перевернется» в левую, а для встречающей опять же в правую. Соответственно, закрытие задолженности будет происходить отгрузками.

No related posts.