Превышение лимита кассы допускается в случае

Содержание

- 1 Расшифровываем понятие «лимит кассы»

- 2 Как было раньше

- 3 В каких случаях превышение лимита в кассе допустимо

- 4 Штрафы за превышение финансового предела в кассе

- 5 Если нельзя, но очень хочется: право на отказ от кассового лимита

- 6 Установка кассового лимита: порядок и правила

- 7 Как рассчитать кассовый лимит

- 8 Расчет лимита остатка кассы

- 9 Расчет лимита остатка наличных денег в кассе в 2019 году

- 10 Субъекты малого предпринимательства и лимит остатка кассы

- 11 Превышение лимита остатка денежных средств в кассе

К счастью, за превышение установленного на предприятии лимита кассы штрафуют не всегда. Все тем же Положением № 637 установлены случаи, когда законодательно разрешено хранить в кассе предприятия сумму, превышающую установленный лимит, а также случаи, когда наличные денежные средства не считаются сверхлимитными в день их поступления. С этими случаями мы вас сейчас и познакомим.

Итак, предприятия имеют право хранить в своей кассе сумму наличности, превышающую установленный лимит (п. 2.10 Положения № 637):

— полученную в банке для выплат, относящихся к ФОТ, пенсий, стипендий, дивидендов (дохода) — в течение 3 рабочих дней, включая день получения наличности в банке. Для проведения этих выплат работникам отдаленных обособленных подразделений предприятий железнодорожного транспорта и морских портов наличность может храниться в их кассах сверх установленного лимита в течение 5 рабочих дней, включая день получения наличности в банке;

— полученную в качестве выручки и предназначенную для осуществления за ее счет выплат, относящихся к ФОП, — в течение 3 рабочих дней со дня наступления сроков этих выплат. Размер этих выплат должен соответствовать сумме, указанной в переданных в кассу ведомостях на выплату денег (форма такой ведомости приведена в приложении 1 к Положению № 637).

Обратите внимание: хранить в кассе сверхлимитную сумму, предназначенную для иных выплат, нежели приведенных выше (например, алиментов, больничных и т. д.), в течение 3 рабочих дней не разрешается.

Но, как мы уже говорили, есть случаи, когда наличные денежные средства не считаются сверхлимитными в день их поступления. Это случаи, когда (п. 5.9 Положения № 637):

— сумма превышения установленного лимита кассы сдается в обслуживающий банк не позднее следующего рабочего дня такого банка;

— сумма превышения лимита выдается для использования предприятием (без предварительной сдачи их в банк и одновременного получения из кассы банка на указанные нужды) на цели, связанные с его деятельностью, на следующий день.

Заметьте: наличные средства, которые превышали установленный лимит кассы в день их поступления в кассу предприятия, не будут считаться сверхлимитными, если они были сданы в учреждение банка на следующий рабочий день банка даже в сумме, меньшей чем та, которая превышала лимит кассы в предыдущий день, при условии использования предприятием остальных средств (превышающих лимит) на нужды, связанные с деятельностью предприятия (п. 4.4 Методрекомендаций № 210);

— наличные денежные средства поступили в кассу предприятия в выходные или праздничные дни, и сумма превышения размера лимита кассы была:

а) сдана в обслуживающий банк на следующий рабочий день банка и предприятия;

б) выдана для использования предприятием в соответствии с законодательством (без предварительной сдачи их в банк и одновременном получении из кассы банка на указанные нужды) на следующий рабочий деньна нужды, связанные с деятельностью предприятия.

Ограничения наличных расчетов

Наличные расчеты потихоньку погружаются в Лету. К этому свою властную руку прикладывают и наши законодатели. Они устанавливают определенные стоимостные ограничения для наличных расчетов. Причем если совсем недавно ограничения касались только субъектов хозяйствования, то в прошлом году они распространились и на физических лиц. В этой части номера вы узнаете, чем обернутся стоимостные ограничения как для тех, так и для других.

Дата добавления: 2014-11-29 ; просмотров: 4306 ; ЗАКАЗАТЬ НАПИСАНИЕ РАБОТЫ

От грамотного ведения бухгалтерии на предприятиях зависит очень многое. Квалифицированный бухгалтер, профессионально и точно выполняющий свои служебные функции, способен оградить организацию от претензий со стороны контролирующих органов: налоговой службы, трудовой инспекции и др. Среди прочих обязательных процедур, которые должен проводить бухгалтер, входит соблюдение кассовой дисциплины, в том числе установка лимита кассы.

Расшифровываем понятие «лимит кассы»

Если говорить простым языком, то словосочетание «лимит кассы» расшифровывается довольно просто: это максимально допустимая величина наличных средств в денежном хранилище, сейфе или кассе коммерческой компании на конец дня. Данная норма введена Центробанком РФ, и устанавливать этот предел бухгалтерия предприятия должна в индивидуальном порядке в начале каждого календарного года.

Установка и соблюдение кассового лимита – головная боль многих бухгалтеров. Для того, чтобы избежать излишков, им приходится постоянно следить за наличностью, и если в кассе вечером денег вдруг становиться больше установленной нормы, то представителю бухгалтерии нужно ехать в банк, чтобы положить средства на расчетные счета предприятия. В противном случае при какой-либо проверке избежать административного наказания вряд ли получится.

Как было раньше

Ранее абсолютно все предприятия и организации, имеющие дело с наличными деньгами должны были лимитировать остаточные средства в кассе. С июня 2014 года эта практика изменилась: теперь некоторые представители бизнеса могут не устанавливать лимитов. Неудивительно, что многие захотели воспользоваться этим правом.

Однако, проведенные налоговиками проверки обнаружили некоторые нарушения, вызванные недостаточным знанием законодательной базы в части безлимитного содержания денежных остатков и, как следствие, применили штрафные санкции к целому ряду предприятий и организаций.

Именно поэтому для того, чтобы избежать претензий со стороны налоговых служб, реализовывать право на безлимитную кассу нужно грамотно и с четким пониманием всех правил данного процесса.

В каких случаях превышение лимита в кассе допустимо

Как прописано в законе, в строго определенные дни, предприятия и организации могут вполне правомерно допускать кассовые излишки. В частности:

- Если предполагается выплата заработной платы, социальной, материальной помощи, стипендий и т.п., но не больше пяти рабочих дней с момента снятия денег на эти цели с расчетного счета компании;

- Если кассовые операции ведутся в нерабочие праздничные или выходные дни, в кассе также могут быть суммы выше предельных значений.

Любые другие обстоятельства не могут служить оправданием для превышения лимита и неизбежно повлекут за собой административное наказание в виде наложения штрафов.

Штрафы за превышение финансового предела в кассе

Денежные взыскания за превышение суммы выручки, хранящейся в кассе довольно существенны:

- Юридические лица (предприятия и организации) могут быть оштрафованы на сумму от 40 до 50 тыс. руб.

- Индивидуальные предприниматели, а также должностные лица (бухгалтера или руководители) коммерческих компаний подвергаются штрафу в размере от 4 до 5 тыс. руб.

Если нельзя, но очень хочется: право на отказ от кассового лимита

Некоторым категориям предприятий и организаций, а также индивидуальным предпринимателям закон предоставляет право отказаться от поддержания предельно установленных финансовых показателей в кассе.

Воспользоваться этим правом могут коммерческие компании, относящиеся к сфере малого бизнеса, а также все индивидуальные предприниматели, причем независимо от применяемого ими налогового режима.

Отказ от лимита в кассе не подразумевает под собой каких-то специальных действий, вполне достаточно просто соответствовать определенным параметрам:

- предельный доход – не более 800 тысяч без НДС за выполненные услуги и проданные товары;

- ограниченность персонала – за последний календарный год число сотрудников на предприятии не должно быть выше 100 человек;

- участие в уставном капитале — не более четверти доли других юридических лиц.

Если фирма подпадает под эти требования, то она смело может хранить в кассе неограниченные финансовые средства.

В тех случаях, если право на отсутствие лимита по кассе возникает не с момента регистрации предприятия, а, по каким-то другим причинам, в процессе его деятельности, то для того, чтобы им воспользоваться, руководству предприятия нужно предпринять следующие шаги:

- В письменном постановлении отменить ранее изданный приказ об установлении кассового лимита;

- Выпустить новый приказ, где будет прописано, что с такого-то числа кассовый лимит отсутствует.

Установка кассового лимита: порядок и правила

Как уже было сказано выше, все крупные предприятия и организации обязаны вводить кассовые ограничения. Если это не проведено, то по закону кассовый лимит считается нулевым. Для того, чтобы установить предел финансов, хранящихся в кассе, руководителю предприятия или организации нужно выпустить соответствующий приказ. Никаких заявлений или уведомлений в налоговую инстанцию подавать не нужно.

Внимание! По собственной инициативе установить кассовый лимит могут ИП или юридические лица, работающие в области малого и среднего предпринимательства.

Как правило, обоснованием таких действий служит желание обеспечить контроль за сохранностью наличных денег. При этом, надо понимать, что если соответствующий приказ издан и кассовый лимит установлен, то бухгалтерия предприятия или ИП обязаны его соблюдать, а весь излишек отвозить в банк. При обнаружении в ходе проверки каких-либо нарушений, специалисты налоговой инспекции непременно прибегнут к административному наказанию.

Как рассчитать кассовый лимит

Именно этот вопрос больше всего интересует начинающих бухгалтеров. Ломать над ним голову не нужно – варианты расчета предусмотрены законом::

-

По объему поступлений наличных денежных средств по формуле:

Лимит = Выручка / Расчетный период х Дни

По объему выдачи налички (если нет наличной выручки) по формуле:

Лимит = Выдачи /Расчетный период х Дни

Пояснения:

Выручка – сумма средств от реализации услуг и продажи товаров. Если предприятие только создано, то здесь нужно указать предполагаемый размер поступлений;

Расчетный период – от 1 до 91 дня включительно. Выбран он может быть абсолютно произвольно;

Дни – от 7-14 рабочих дней между сдачей наличности. Следует помнить, что чем меньше количество дней, тем меньше в кассе должно оставаться денег.

Таким образом, если предприятие в силу установленных законом обстоятельств обязано строго соблюдать кассовую дисциплину, проводить ежевечерний подсчет дневной выручки и сдачу остатков в банк, то делать это нужно по всем правилам и нормам, установленным законодателем. В противном случае, избежать административных санкций со стороны контролирующих структур вряд ли получится.

Лимит остатка наличности в кассе — это максимально допустимая величина наличных денежных средств, которая может находиться в кассе на конец дня. Лимит остатка наличных денег устанавливается организацией самостоятельно (п. 2 Указания Банка России от 11.03.2014 № 3210-У ).

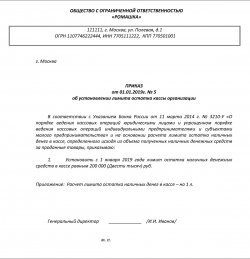

Приказ о лимите остатка кассы (образец)

Приказ о лимите остатка кассы (образец)

Лимит остатка кассы устанавливается распорядительным документом организации, например приказом (п. 2 Указания Банка России от 11.03.2014 № 3210-У ).

Ответом на вопрос: «Юридическое лицо обязано согласовать лимит остатка кассы с банком или с налоговиками?» будет «Нет», так как это не предусмотрено нормами действующего законодательства.

Расчет лимита остатка кассы

Лимит остатка денежных средств в кассе устанавливается в соответствии с Приложением к Указанию Банка России от 11.03.2014 № 3210-У , согласно которому лимит остатка кассы предприятия определяется, исходя из объема полученных наличных денежных средств за проданные товары (выполненные работы, оказанные услуги) или объема выданных наличных денежных средств (за исключением средств, выданных на оплату труда) за определенный период, но не превышающий 92-х рабочих дней.

Вновь созданными организациями лимит остатка кассы определяется, исходя из ожидаемого объема поступлений наличных денежных средств или ожидаемого объема выдач наличных денег за определенный период, но не превышающий 92-х рабочих дней (Приложение к Указанию Банка России от 11.03.2014 № 3210-У ).

Организация, имеющая обособленные подразделения, которые сдают наличные деньги в кассу компании, лимит остатка кассы устанавливает с учетом объема поступлений (выдач) наличных денег в обособленных подразделениях (п. 2 Указания Банка России от 11.03.2014 № 3210-У ).

Организации, имеющие обособленные подразделения, которые инкассируют выручку напрямую на расчетный счет в банке, остаток лимита денег в кассе устанавливают отдельно по каждому обособленному подразделению (п. 2 Указания Банка России от 11.03.2014 № 3210-У ).

О ведении кассовых операций в обособленных подразделениях читайте статью «Касса в ОП: необходимый минимум».

Расчет лимита остатка наличных денег в кассе в 2019 году

Расчет лимита остатка наличных денег в кассе в 2019 году производится аналогично порядку, по которому лимит остатка наличных денег в кассе предприятия определяли в 2018 году, утвержденному Указанием Банка России от 11.03.2014 № 3210-У .

Более подробно о том, как рассчитать лимит остатка кассы читайте в статье «Расчет лимита кассы: копейка с копейку».

Субъекты малого предпринимательства и лимит остатка кассы

Согласно п. 2 Указания Банка России от 11.03.2014 № 3210-У организации, являющиеся субъектами малого предпринимательства, а также индивидуальные предприниматели лимит остатка наличных денег в кассе могут не устанавливать.

Образец приказа о том, что лимит остатка денежных средств в кассе не устанавливается, можно посмотреть здесь:

Превышение лимита остатка денежных средств в кассе

Хранение денег в кассе сверх установленного лимита разрешается только в дни выдачи заработной платы, стипендий, выплат в фонд заработной платы, а также выплат социального характера, включая день получения наличных денежных средств в банке на указанные выплаты (п. 2 Указания Банка России от 11.03.2014 № 3210-У ).

В другие дни превышение организацией лимита остатка наличных денег в кассе не допускается. Денежные средства сверх установленного лимита подлежат инкассации на расчетный счет компании (п. 2 Указаний Банка России от 11.03.2014 № 3210-У ).

Если лимит остатка кассы будет превышен, то компании грозит штраф (п. 1 ст. 15.1 КоАП РФ ):

- на должностное лицо в размере от 4 000 рублей до 5 000 рублей;

- на организацию в размере от 40 000 рублей до 50 000 рублей.

Наши советы по установлению лимита кассы читайте здесь.

No related posts.